一、电力行业法律法规及相关政策

电力行业是国民经济的基础性、支柱性、战略性产业,国家出台了一系列法律法规管理和约束该行业。电力行业法律法规以《中华人民共和国电力法》为核心,《电力供应与使用条例》和《电力设施保护条例》为基础,结合相配套的电力行政规章及地方性电力法规,形成了电力行业的法规框架。

电力行业法律法规情况

法律法规 | 发文单位/文号 | 颁发/修改时间 | 相关内容 |

《全国供用电规则》 | 经能(1983)664号 | 1983.08 | 旨在协调电力供、用双方的关系,明确双方的责任,确立正常的供用电秩序,安全、经济、合理地使用电力 |

《电网电能质量技术监督管理规定》 | 电综(1998)第211号 | 1998.03 | 旨在加强电网电能质量管理,保证电网的安全运行和电能质量,维护电气安全使用环境,保护发、供、用各方的合法权益 |

《电力监管条例》 | 国务院令第432号 | 2005.02 | 旨在加强电力监管,规范电力监管行为,完善电力监管制度 |

《电网运行规则(试行)》 | 电监会令第22号 | 2006.11 | 旨在保障电力系统安全、优质、经济运行,维护社会公共利益和电力投资者、经营者、使用者的合法权益 |

《电力可靠性监督管理办法》 | 电监会令第24号 | 2007.04 | 旨在加强电力可靠性监督管理,保障电力系统安全稳定运行 |

《电网调度管理条例》 | 国务院令第588号 | 2011.01 | 旨在加强电网调度管理,保障电网安全,保护用户利益,适应经济建设和人民生活的需要 |

《电力设施保护条例》 | 国务院令第588号 | 2011.01 | 旨在保障电力生产和建设的顺利进行,维护公共安全 |

《中华人民共和国安全生产法》 | 第十二届全国人民代表大会常务委员会第十次会议 | 2014.08 | 旨在加强安全生产工作,防止和减少生产安全事故,保障人民群众生命和财产安全,促进经济社会持续健康发展 |

《中华人民共和国电力法》 | 第十三届全国人民代表大会常务委员会第七次会议 | 2018.12 | 旨在保障和促进电力事业的发展,维护电力投资者、经营者和使用者的合法权益,保障电力安全运行 |

《电力供应与使用条例》 | 国务院令第709号 | 2019.03 | 旨在加强电力供应与使用的管理,保障供电、用电双方的合法权益,维护供电、用电秩序,安全、经济、合理地供电和用电 |

数据来源:公开资料整理

在“2009特高压输电技术国际会议”上,国家电网公司提出了名为“坚强智能电网”的发展规划,随后,两大电网公司分别提出了建设智能电网和推广状态检修的明确规划,智能电网行业迎来了快速发展期。我国政府和行业主管部门对智能电网给予高度关注,出台了一系列有利于行业健康、可持续发展的行业政策。

电力行业相关政策

法律法规 | 发文单位/文号 | 颁发/修改时间 | 相关内容 |

《全国供用电规则》 | 经能(1983)664号 | 1983.08 | 旨在协调电力供、用双方的关系,明确双方的责任,确立正常的供用电秩序,安全、经济、合理地使用电力 |

《电网电能质量技术监督管理规定》 | 电综(1998)第211号 | 1998.03 | 旨在加强电网电能质量管理,保证电网的安全运行和电能质量,维护电气安全使用环境,保护发、供、用各方的合法权益 |

《电力监管条例》 | 国务院令第432号 | 2005.02 | 旨在加强电力监管,规范电力监管行为,完善电力监管制度 |

《电网运行规则(试行)》 | 电监会令第22号 | 2006.11 | 旨在保障电力系统安全、优质、经济运行,维护社会公共利益和电力投资者、经营者、使用者的合法权益 |

《电力可靠性监督管理办法》 | 电监会令第24号 | 2007.04 | 旨在加强电力可靠性监督管理,保障电力系统安全稳定运行 |

《电网调度管理条例》 | 国务院令第588号 | 2011.01 | 旨在加强电网调度管理,保障电网安全,保护用户利益,适应经济建设和人民生活的需要 |

《电力设施保护条例》 | 国务院令第588号 | 2011.01 | 旨在保障电力生产和建设的顺利进行,维护公共安全 |

《中华人民共和国安全生产法》 | 第十二届全国人民代表大会常务委员会第十次会议 | 2014.08 | 旨在加强安全生产工作,防止和减少生产安全事故,保障人民群众生命和财产安全,促进经济社会持续健康发展 |

《中华人民共和国电力法》 | 第十三届全国人民代表大会常务委员会第七次会议 | 2018.12 | 旨在保障和促进电力事业的发展,维护电力投资者、经营者和使用者的合法权益,保障电力安全运行 |

《电力供应与使用条例》 | 国务院令第709号 | 2019.03 | 旨在加强电力供应与使用的管理,保障供电、用电双方的合法权益,维护供电、用电秩序,安全、经济、合理地供电和用电 |

数据来源:公开资料整理

二、电力行业发展:配电网节能环保业务迎来重要机遇。

电力系统是由发电厂、送变电线路、供配电所和用电等环节组成的电能生产与消费系统。它的功能是将自然界的一次能源通过发电动力装置转化成电能,再经输电、变电和配电将电能供应到各用户。

智研咨询发布的《2020-2026年中国电网企业信息化行业产销情况分析及投资价值预测报告》显示:电力行业进入中低增速阶段。以2015年用电量增速创35年低点为标志,我国电力行业历程中的一个时代正在远去。尽管电动车、电取暖等新的用电负荷在快速发展,但难以弥补工业特别是重工业下降的影响。可能与日本在70年代之后类似,我国能源消费可能进入一个较长的中低增速时期。

电网发展历程

20世纪70年代初 | 我国电网容量普遍偏小,除东北、华东和京津唐地区外,大部分电网的高运行电压仅为110kV。 |

70年代初至80年代末 | 我国已形成包含东北电网、华北电网、华东电网、华中电网、西北电网、川渝电网、南方互联电网(含香港电网和澳门电网)在内的7个跨省电网。 |

80年代末至今 | 在前阶段跨省互联的基础上,跨大区联网开始逐步实现 |

数据来源:公开资料整理

培育竞争业务是电网公司等管制企业的优选战略:输配电是管制业务,在成本加成的商业模式限制下,特别是当有效、清晰的输配电价体系逐步建立之后,电网企业长期的盈利情况应该很难有超过用电水平的持续增长。显而易见,电网公司要提高经济增加值和盈利规模,必须在主业之外拓展竞争性业务。

管制业务与竞争业务需要更清晰的界限,综合能源服务等与主业相关的竞争业务目前来看仍然是理论上可以推进的领域。传统装备制造板块,由于与管制业务的界限不太容易划分,有一定的社会争议。而能源服务等与主营业务相关的竞争业务,可能成为电网企业在新时期下的战略选择。

全国用电量增速统计(单位,%)

数据来源:公开资料整理

2015年9月,国家能源局发布《配电网建设改造行动计划(2015-2020年)》,以解决城乡配电网发展薄弱问题,并为配电网适应能源互联、推动“互联网+”发展提供有力支撑。《计划》提出,2015-2020年,配电网建设改造投资不低于2万亿元,“十三五”期间累计投资不低于1.7亿元,要让配电网提供安全可靠的电力供应和优质高效的供电服务,实现城乡用电均等化,并将采用节能环保设备促进资源节约与环境友好。2017年6月,《电力发展“十三五”规划》提出要进一步升级改造配电网,推进智能电网,将电网综合线损控制在6.5%以内。系列政策为配电网节能的发展提供重要基础。

目前国网的电网内节能梯度已在百亿以上:国网每年节电量(较前一年)均在百亿千瓦时以上。考虑到电网内节能的梯度就有百亿级别,合同能源管理中,选取历史标杆进行绝对值对标的方式,市场空间会远在此数量级以上(是每年递减数额的积分关系)。

电网系节能服务公司快速发展:节能改造,特别是成片区成系统的节能服务,更需要对电力行业的深刻理解;因此在节能服务领域,除技术推动的单体设备节能领域外,电力企业特别是电网企业都有很强的竞争优势。

成熟市场的电力共用事业企业,如法国电力公司、法国苏伊士集团、日本东京电力公司、美国加州太平洋电气公司等企业,都成功开展了节能服务业务,并成为本国节能服务的主要力量。

在我国,南方电网、国家电网公司,也对节能服务从一种理念提升到产业阶段,近几年都先后成立专门的节能服务实体企业,在电网节能与系统外(用户端)进行业务推广和探索。

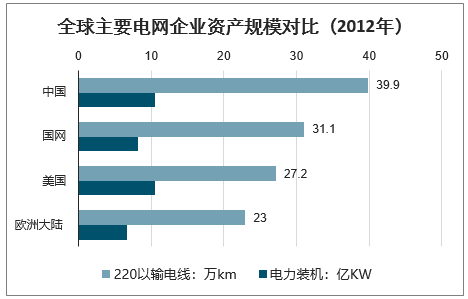

全球主要电网企业资产规模对比(2012年)

数据来源:公开资料整理

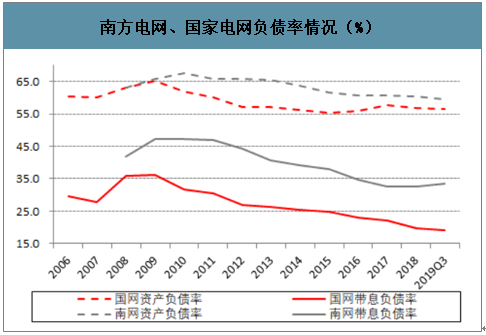

南方电网、国家电网负债率情况(%)

数据来源:公开资料整理

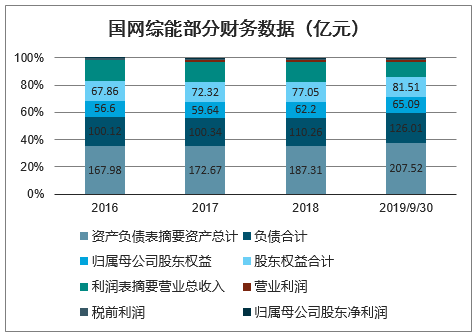

国网综能部分财务数据(亿元)

数据来源:公开资料整理

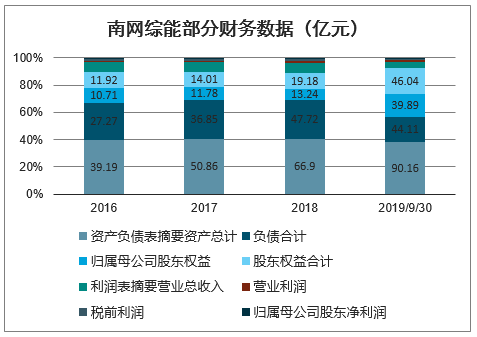

南网综能部分财务数据(亿元)

数据来源:公开资料整理

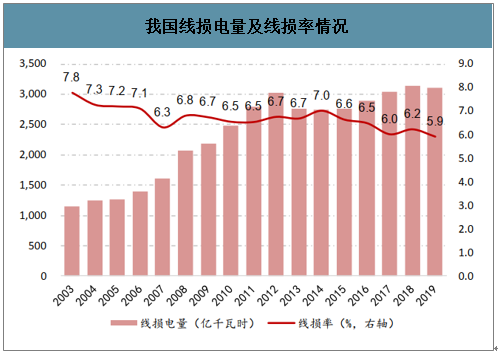

我国线损电量及线损率情况

数据来源:公开资料整理

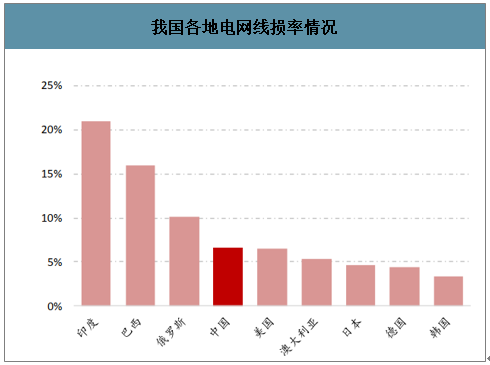

我国各地电网线损率情况

数据来源:公开资料整理

配电网节能通过节能改造和能效综合治理,为电网输配环节节能降损,属于政府和电网

公司力推的朝阳产业。由于我国的电网建设及运营属于自然垄断型,主要由国家电网、南方电网和蒙西电网参与,导致我国配电网节能的市场化程度较低,具有显著的垄断特征。目前国内的配电网节能业务主要由国家电网和南方电网旗下的节能服务公司参与。上游的设备制造行业竞争充分,下游的电力供应行业对节能服务需求旺盛,有效带动配电网节能行业发展。

考虑到我国配电网普遍存在供电半径大、电源点较少、配变容量不足等问题,要根本上解决电损问题,存在改造难度大、投资巨大等问题,配电网节能业务的进入壁垒较高。

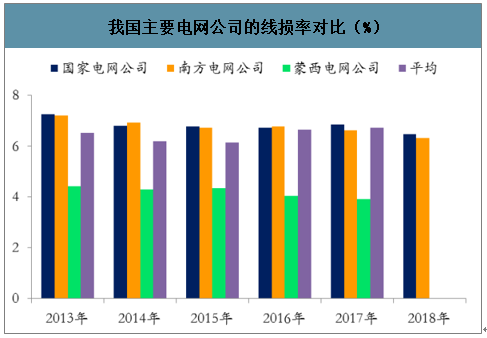

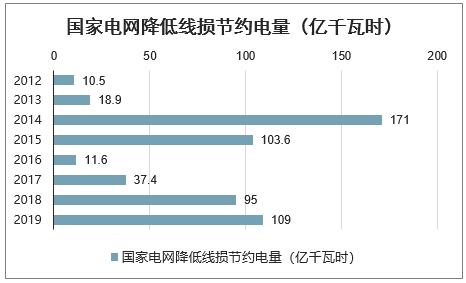

我国线损率居高不下,降线损任重道远。线损率是电力行业在生产和输送过程中耗用和损失电量占电力供应量的比例,线损率反映了一个国家的输配电效率水平。过去五年来,我国电网的线损率下降显著,国网和南网的线损率分别从2013年的7.27%和7.20%降至2018年的6.47%和6.31%,分别下降了0.80和0.89个百分点,节能降耗取得积极成效。国网公司和南网公司由于输电线路距离远、容量大,线损率远高于蒙西电网。截至目前,欧美发达国家的线损率在4%左右,我国线损率高于发达国家约2-3个百分点,降低线损率任重道远。

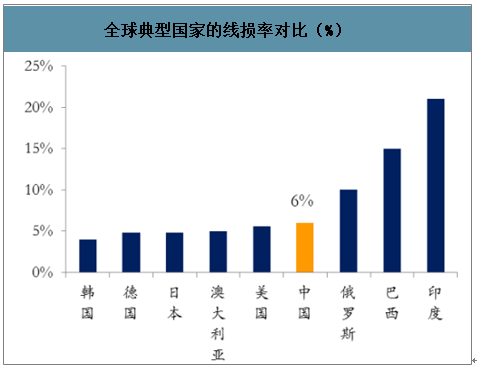

全球典型国家的线损率对比(%)

数据来源:公开资料整理

我国主要电网公司的线损率对比(%)

数据来源:公开资料整理

国家电网降低线损节约电量(亿千瓦时)

数据来源:公开资料整理

三、电改五周年,配售电改革有望提升

2018年国网公司和南网公司的售电量分别为42400亿度和9700亿度,按照2018年各自的线损率估算,二者的线损电量分别为2743亿度和612亿度,电力损耗问题非常严峻。

配电网节能行业市场空间

类别 | 数值 |

2019年国网售电量(亿千瓦时) | 44500 |

2019年国网线损率 | 6.25% |

韩国、德国、日本平均线损率 | 4.12% |

估计线损率提升空间 | 1.50% |

年节约电量(亿千瓦时) | 667 |

电价(元/度) | 0.62 |

节能收益(亿元) | 414 |

节能收益分享比 | 90% |

配电网节能行业年新增收入(亿元) | 372 |

数据来源:公开资料整理

增量配电业务前景广阔,具有低价电源和客户资源的参与主体有望受益。根据国家能源局发布的《配电网建设改造行动计划(2015-2020年)》,2015-2020年,全国配电网建设改造投资不低于2万亿元,“十三五”期间累计投资不低于1.7万亿元。我国现有超过350家国家级工业园区和超过1000家省级工业园区,假设年平均用电量分别为20亿千瓦时和5亿千瓦时,则全国工业园区年用电量高达1.2万亿千瓦时。大工业用户接入的配电网平均输配电价约0.14元/千瓦时,则拥有配电网运营权的电网企业和售电公司年输配电价收入近1700亿元。未来增量配电网市场空间巨大。

考虑到参与增量配电业务的主体较多,要想在降终端电价的大背景下脱颖而出,具备低价电源和客户资源将成为市场竞争关键。涪陵电力拥有小水电资源,积累了较为丰富的客户资源和配售电经验,有望依托大股东国家电网公司,把握国家电改和国企混改的重大发展机遇,积极参与增量配电业务,做大做强售电主业。

四、电力行业发展趋势

1、智能电网是电力行业发展的必然趋势:“坚强智能电网”概念提出提高电网科技含量、提高能源综合利用效率、提高电网供电可靠性、促进资源优化配置等内容,随着先进技术在电网中得到广泛应用,并和原有的电网设施高度融合与集成,电网的智能化水平有了很大提升,智能电网是我国电网建设的必然趋势。

2、电力设备朝安全性、智能化、科技化方向发展:我国电网结构日趋复杂,电力运行对电力设备可靠性、智能化、综合性的需求越来越大。电力科技创新在智能电网中不断取得重大突破以及机器人技术在电力行业的应用,未来我国电力系统将在输电、变电、配电等环节全面实施智能化改造行动。

3、智能电网标准化体系日趋完善:国家电网公司于2010年6月发布了《智能电网技术标准体系规划》,建立统一的规则和标准体系是我国智能电网建设的关键环节,也是电网正常运行的基本保证,未来智能电网标准化体系将更加完善,保障智能电网建设的快速推进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询