电梯是指在建筑物内、外的特殊通行运输工具,包括垂直运行的电梯、倾斜方向运行的自动扶梯和倾斜或水平方向运行的自动人行道等类型。

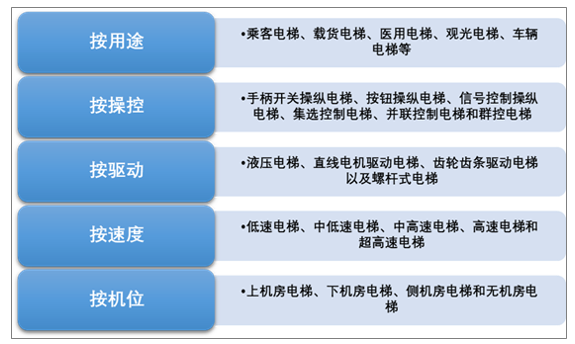

根据应用场景等不同的分类标准,电梯主要可分为如下类型: 1)按用途:乘客电梯、载货电梯、医用电梯、观光电梯、车辆电梯等;2)按操纵控制方式:手柄开关操纵电梯、按钮操纵电梯、信号控制操纵电梯、集选控制电梯、并联控制电梯和群控电梯;3)按驱动方式:液压电梯、直线电机驱动电梯、齿轮齿条驱动电梯以及螺杆式电梯;4)按运行速度可分为低速电梯(1米/秒以下)、中低速电梯(1米/秒-2米/秒)、中高速电梯(2米/秒-4米/秒)、高速电梯(4米/秒-10米/秒)和超高速电梯(10米/秒以上);5)按机房的位置不同可分为上机房电梯、下机房电梯、侧机房电梯和无机房电梯;

电梯分类方式及产品类型

资料来源:智研咨询整理

我国电梯制造业主管部门原为国家质量监督检验检疫总局,主要负责电梯的安全监察、监督工作;监督检查电梯的设计、制造、安装、改造、维修、使用、检验检测和进出口;按规定权限组织调查处理电梯事故并进行统计分析;监督管理电梯检验检测机构和检验检测人员、作业人员的资质资格。

2018 年3 月,根据第十三届全国人民代表大会第一次会议批准的《国务院机构改革方案》,国家质量监督检验检疫总局与国家工商行政管理总局、国家食品药品监督管理总局等部门的职责整合,并入国家市场监督管理总局。因此,自2018 年3 月起,电梯行业主管部门为国家市场监督管理总局。

全国电梯标准化技术委员会是全国唯一的电梯标准化技术管理组织,承担电梯国家标准和行业标准的制定、修订、审查、宣传、解释、复审以及咨询等方面的工作,参与国际标准化组织ISO/TC178 对口的各项日常工作,负责向政府主管部门提出我国电梯标准化工作的相关建议,是全国电梯标准化领域中最具权威的技术组织。

中国电梯协会是我国电梯行业的自律组织,承担全行业生产经营、市场数据的收集、统计和发布工作,沟通、协调行业内各企业之间的交流、合作,并协助政府部门完成跨国和跨地区的行业交流和合作。

电梯行业的相关发展规划及政策

发布时间 | 发布部门 | 产业规划及政策名称 |

2014.3 | 中共中央、国务院 | 《国家新型城镇化规划(2014-2020年)》 |

2015.5 | 国务院 | 《中国制造2025》(国发[2015]第028号) |

2016.11 | 国务院 | 《国务院关于印发“十三五”国家战略性新兴产业发展规划的通知》(国发〔2016〕67号) |

2016.12 | 工业和信息化部、财政部 | 《工业和信息化部财政部关于印发智能制造发展规划(2016-2020年)的通知》(工信部联规〔2016〕349号) |

2016.12 | 国务院 | 《国务院关于印发“十三五”节能减排综合工作方案的通知》(国发〔2016〕74号) |

2016.2 | 国务院 | 《国务院关于深入推进新型城镇化建设的若干意见》 |

2016.3 | 全国人民代表大会 | 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

2016.8 | 原国家质量监督检验检疫总局、国家标准化管理委员会工业和信息化部 | 《装备制造业标准化和质量提升规划》(国质检标联〔2016〕396号) |

2017.2 | 国务院 | 《国务院关于印发“十三五”国家老龄事业发展和养老体系建设规划的通知》(国发〔2017〕13号) |

2017.6 | 国务院办公厅 | 《国务院办公厅关于制定和实施老年人照顾服务项目的意见》(国办发〔2017〕52号) |

2017.9 | 国务院办公厅 | 《国务院办公厅关于进一步激发民间有效投资活力促进经济持续健康发展的指导意见》(国办发[2017]79号) |

2018.2 | 国务院办公厅 | 《国务院办公厅关于加强电梯质量安全工作的意见》(国办发〔2018〕8号) |

2018.4 | 国务院 | 《国务院关于落实<政府工作报告>重点工作部门分工的意见》(国发[2018]9号) |

2018.9 | 中共中央,国务院 | 《中共中央、国务院关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》 |

2019.1 | 国家发展和改革委员会,工业和信息化部,民政部 | 《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》(发改综合[2019]181号) |

资料来源:智研咨询整理

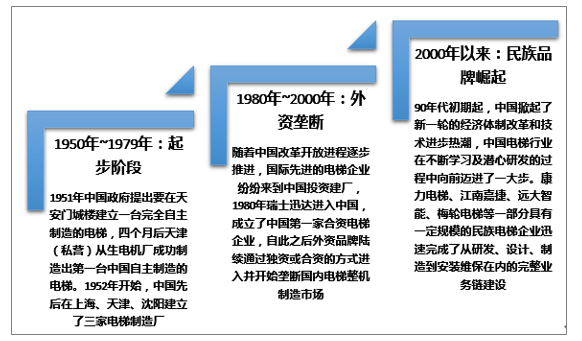

1865 年,美国奥的斯公司制造出全球首台电梯,该电梯依靠蒸汽机提供动力。我国电梯制造业起步于建国初期,其发展历程大致可以分为以下阶段。

我国电梯制造业发展历程

资料来源:智研咨询整理

21世纪以来一批中国电梯企业在技术水平、管理水平等方面得到了显著提高。包括康力电梯、江南嘉捷、远大智能、梅轮电梯等一部分具有一定规模的民族电梯企业迅速完成了从研发、设计、制造到安装维保在内的完整业务链建设,尤其是在中低速电梯产品方面,凭借较高的性价比和精益求精的质量要求,逐渐打破了外资电梯企业对中国电梯市场的垄断。

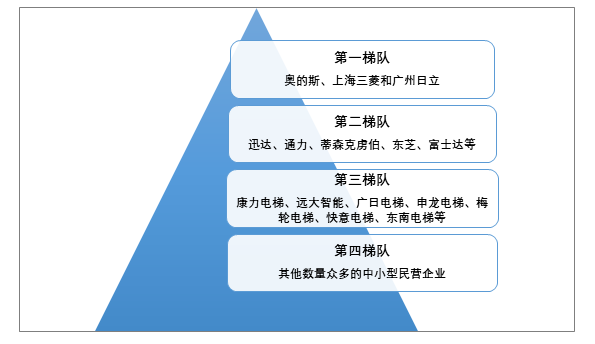

目前,我国电梯行业形成了由外资品牌占据主导,中国本土民族品牌快速发展的竞争格局可以分为四大梯队:第一梯队为三家合资企业包括奥的斯、上海三菱和广州日立,其中,上海三菱、广州日立的产品主要定位于中高端产品,而奥的斯主要定位中低端产品;第二梯队是以迅达、通力、蒂森克虏伯、东芝、富士达等为主的纯外资企业;第三梯队是以康力、江南嘉捷、远大智能、广日电梯、申龙电梯、梅轮电梯、快意电梯、西继迅达,东南电梯等为代表的有一定国际影响力的中国大型电梯企业;第四梯队则是其他数量众多的中小型民营企业。

我国电梯产业竞争格局

资料来源:智研咨询整理

2019年度,宏观形势依然错综复杂,全球经济增长放缓,贸易保护主义不断升温,国内经济稳中有进。电梯下游房地产在“房住不炒的调控主基调下”下增速持续放缓,国内基建投资增速处于历史较低水平,国际环境总体是在贸易保护升温的背景下,出口业务形式相对负责严峻。总体而言,产品需求环境较上年度有所恢复,但是受国家供给侧结构性改革、房地产宏观调控政策、原材料价格高位等多重因素影响,电梯行业市场竞争依然非常激烈。

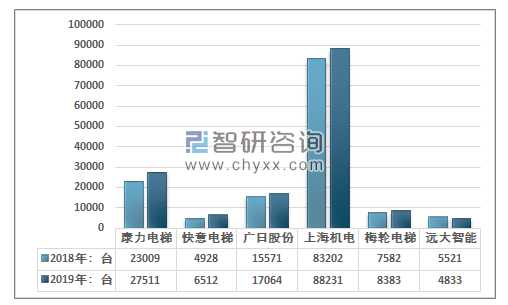

智研咨询发布的《2020-2026年中国电梯制造行业竞争格局及投资盈利分析报告》显示:2019年康力电梯股份有限公司电梯(含扶梯等,下同)产量为27511台,上海机电电梯产量为88231台,广日股份电梯产量为17064台,梅轮电梯产量为8383台。

2018-2019年我国部分企业电梯产量对比图

资料来源:公司公告、智研咨询整理

2019年上海机电电梯业务(含电梯整机、零部件、维保等,下同)收入为210.13亿元,广日股份电梯业务收入为47.71亿元,康力电梯股份有限公司电梯业务收入为36.25亿元。

2018-2019年我国主要电梯生产商电梯业务收入对比

资料来源:公司公告、智研咨询整理

经过多年的发展,中国已经成为电梯的生产和销售大国,目前中国无论是在电梯整机产品还是电梯配件产品的产销量方面均居世界第一,电梯整机产量居世界总产量的一半以上。电梯行业的高速增长同时带动和提高了电梯配套零部件的研发水平,近两年来部分优秀的中国电梯企业的电梯零部件的技术、质量水平已经处于世界领先地位,特别在中低速电梯零部件领域,中国企业已基本可以实现自主生产。

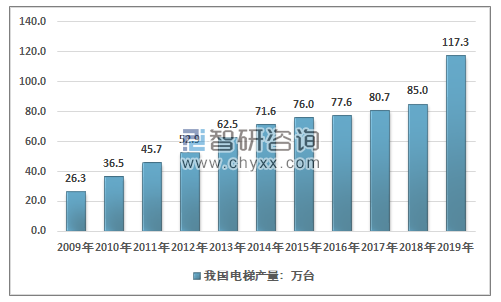

根据中国电梯工业协会数据:我国电梯(含扶梯)产量从2009年的26.3万台增长至2018年的85.0万台,国家统计局最新数据显示,2019年我国电梯产量增长至117.3万台(包含升降机)。

2009-2019年我国电梯产量走势图

资料来源:中国电梯工业协会、国家统计局、智研咨询整理

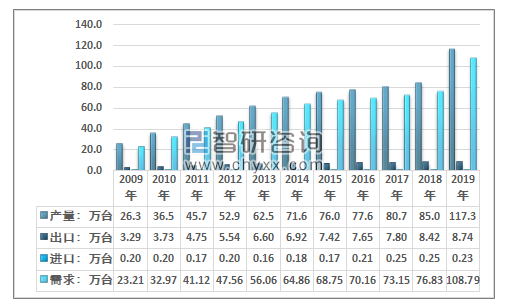

中国海关数据显示:2019年我国电梯进口数量为0.23万台,其中载客电梯进口数量为2335台,自动梯及自动人行道进口数量为3台;2019年我国电梯出口数量为8.74万台,其中载客电梯出口数量为68892台,自动梯及自动人行道出口数量为18464台;依此计算我国电梯表观消费量为108.79万台。

2009-2019年我国电梯供需平衡走势图

资料来源:中国电梯工业协会、国家统计局、中国海关

2019年我国电梯细分产品进出口统计

时间 | 流向名称 | 商品名称 | 贸易方式名称 | 数量(台) | 金额(美元) |

2019年1-12月 | 出口 | 载客电梯 | 全国 | 68892 | 1424497635 |

2019年1-12月 | 进口 | 载客电梯 | 全国 | 2335 | 97202834 |

2019年1-12月 | 进口 | 自动梯及自动人行道 | 全国 | 3 | 145666 |

2019年1-12月 | 出口 | 自动梯及自动人行道 | 全国 | 18464 | 503143944 |

资料来源:中国海关、智研咨询整理

电梯制造业属于技术密集型产业,电梯制造技术是涉及设计技术、节能技术、控制技术、安全技术、集成技术等多领域的一体化生产技术。电梯制造的整合技术通常掌握在整机制造商手中,零配件供应商仅在单项部件上掌握着某项重要技术、专利。电梯企业的技术核心竞争力实际上也是一种技术综合运用能力的竞争。然而中国的电梯制造业起步相对较晚,主要原因为在改革开放前中国的城镇化率相对较低,人口结构以农村人口为主,房屋也多以低矮平房为主,因此电梯的应用场景十分局限,通常仅在部分省会城市的火车站以及大型百货商店应用。

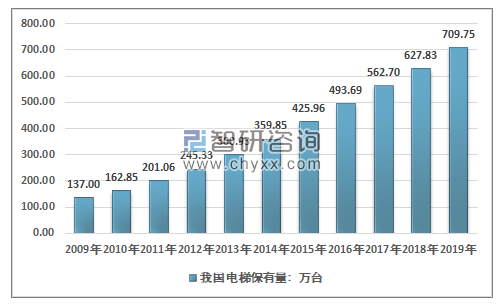

从1949年新中国成立至1979年这三十年间,中国大陆地区电梯安装总量仅约1万台。随着改革开放和大规模经济建设的开展,日新月异的城市更新以及基建工程的建设助推中国电梯制造业步入高速发展阶段。中国电梯保有量从2009年的137.0万台上升至2019年的709.75万台左右,年复合增长率为16.13%。

2009-2019年我国电梯保有量走势图

资料来源:市场监管总局、智研咨询整理

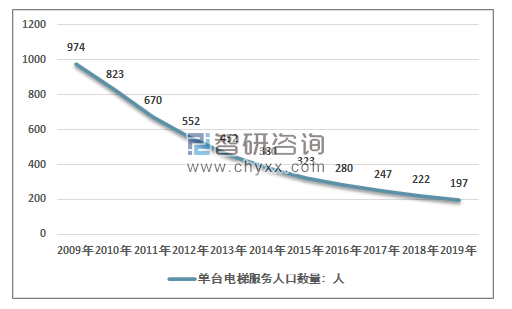

尽管中国已成为世界上电梯保有量最大的国家,但人均电梯保有量只有世界平均数的1/3,由此可见中国电梯市场远未饱和。截至2019年年底,全国电梯保有量达到709.75万台,总人口数为14.0亿人,单台电梯服务的人数为197人,相较于2009年单台电梯服务人数974人有了显著的提升,尽管增长迅速,但中国目前的单台电梯服务的人数与发达国家相比还有很大的差距,约为日本和欧洲平均水平的1/2左右。

2009-2019年我国单台电梯服务人口数量走势图

资料来源:智研咨询整理

目前我国电梯制造行业已经进入产业成熟期,行业竞争激烈、同质化竞争严重,毛利率有所下降。房地产开发投资额和房屋新开工面积增速均有所回升,电梯加装改造业务增速较快,带动了电梯整机销量增速的回升。在以高铁及地铁为代表的轨道交通系统的大力发展的影响下,轨道交通站点设施已成为了电梯市场需求的有力增长点。预计在房地产、轨道交通、旧房改造等多重因素的推动下我国电梯市场仍具有较大的增长空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告

《2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告》共十二章,包含旧楼加装电梯行业投资与趋势预测分析,旧楼加装电梯行业发展预测分析,旧楼加装电梯企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询