证券行业133家券商2020年一季度净利润同比下滑 12%。133 家券商实现营业收入 983 亿元,同比下滑 3%,实现净利润 389 亿元,同比下滑12%。从分部收入来看,证券承销与保荐业务和利息净收入增幅较大,同比分别增长 45%/87%,证券投资收益(含公允价值变动)下滑较多,同比下滑 43%。截至 2020 年一季度末,133 家券商总资产为 7.89 万亿元,净资产为 2.09 万亿元,杠杆率 3.02x,同比小幅回升。受资管新规等影响,券商资管规模继续下滑,截至 2020 年一季度末,受托管理资产规模 12.02 万亿元,同比下滑 15%。

证券行业总资产、净资产及杠杆率

数据来源:公开资料整理

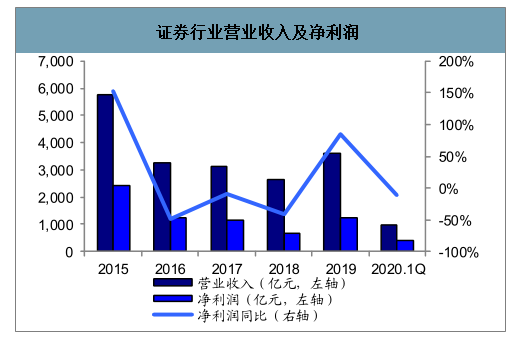

证券行业营业收入及净利润

数据来源:公开资料整理

2020年一季度33家上市券商实现营业收入912亿元,同比下滑3%,实现净利润282亿元,同比下滑22%。20年一季度平均ROE为1.73%,19 年一季度为2.57%。

上市券商2020年一季度净利润同比增速

数据来源:公开资料整理

2020 年一季度,经纪/投行/资管/利息/自营收入占比分别为 25%/8%/9%/11%/25%,2019 年一季度,经纪/投行/资管/利息/自营收入占比分别为 18%/7%/7%/9%/44%。一季度经纪占比上升 7pps,主要是由于市场交易量放量,股基交易额大幅增长 47%;自营占比显著下滑,主要是由于市场行情波动加大,股权投资净收益下滑明显。

一、经纪业务

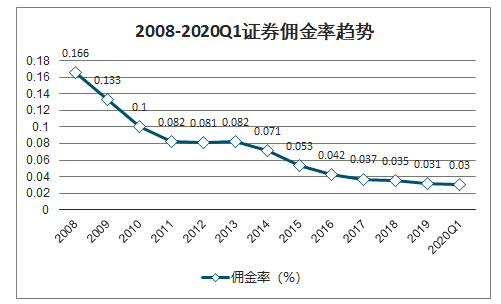

2020年一季度日均股基交易额9005亿元,同比增加 47%,经纪业务收入同比增长36%。2020年一季度上市券商实现经纪收入232亿元,同比增长36%,收入占比25%。收入增速小于交易量增长,佣金率小幅度下滑。证券行业 2020Q1 平均佣金率 0.030%,较2019年的0.031%小幅下滑。

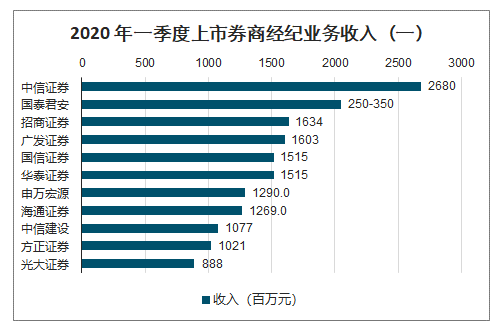

2020 年一季度上市券商经纪业务收入(一)

数据来源:公开资料整理

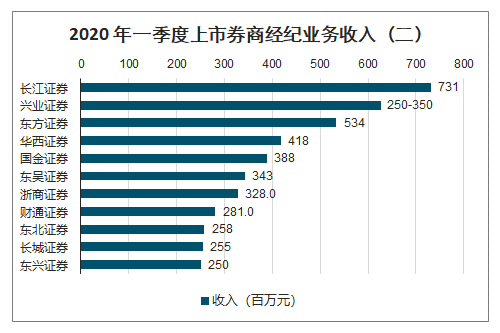

2020 年一季度上市券商经纪业务收入(二)

数据来源:公开资料整理

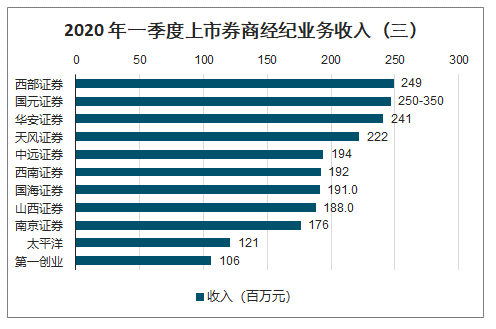

2020 年一季度上市券商经纪业务收入(三)

数据来源:公开资料整理

日均股基交易额(亿元)

数据来源:公开资料整理

2008-2020Q1证券佣金率趋势

数据来源:公开资料整理

二、投行业务

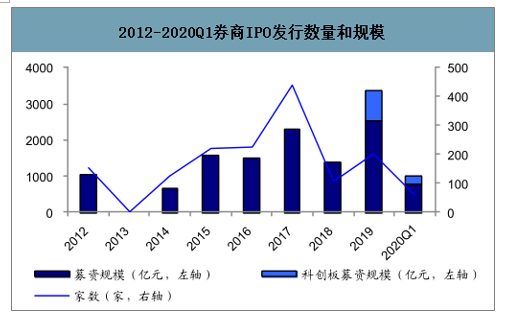

2020年一季度IPO发行速度有所加快,平均每月发行数量19家,虽相比17年平均每月近 40 家IPO的发行数大幅减少,但仍比18年月均发行9家和19年月均发行17家显著提升。2020一季度共发行57家IPO,募资规模达786亿元,同比+209%;其中科创板发行26 家,募资规模209亿元。一季度平均每单IPO募资规模14亿元,较去年同期平均单家募资规模的8亿元增长 79%。

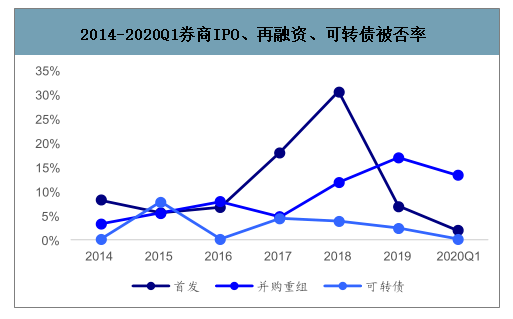

自2017年10月中旬,IPO被否率明显提高,2017年四季度被否率为37.08%,而2017年前三季度仅为13.42%。由于审核加强,券商对于IPO材料的提交也变得更加谨慎,19年以来通过率显著好转。此外,科创板注册制的推出也进一步改善IPO的整体通过率。2020年一季度共 53 家企业上会审核,仅1家未过会,被否率为2%,较 2018 年的31%、2019年的 7%显著下降。

2012-2020Q1券商IPO发行数量和规模

数据来源:公开资料整理

2014-2020Q1券商IPO、再融资、可转债被否率

数据来源:公开资料整理

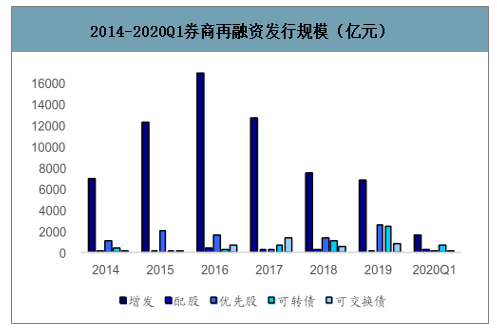

再融资尤其是增发市场经历了几年的疲软期,此外由于疫情等因素,2020年一季度再融资市场表现仍较弱,一季度增发募集资金1540 亿元,同比下滑 31%;配股161亿元,同比增长754%。

发行利率有所回落,同时续期需求旺盛,债券发行规模大幅回升。2020年一季度,券商参与的债券发行规模为2.1万亿元,同比上升45%。其中企业债、公司债、ABS 分别募资792亿元、7902亿元、3215亿元,同比-6%、+83%、+10%。

2014-2020Q1券商再融资发行规模(亿元)

数据来源:公开资料整理

2014-2020Q1券商参与债券发行规模(亿元)

数据来源:公开资料整理

从2020年一季度完成承销项目金额来看,上市券商集中度仍维持高位,大型综合型券商凭借自身丰富的资源和团队优势,股债承销规模均大幅领先同业。我们按股债合计承销规模排序,前五券商(中信建投、中信证券、国泰君安、中金公司、海通证券)合计完成10348亿元,行业占比 43%,投行集中度仍维持高位。其中IPO承销方面,随着发审数量减少以及项目被否率有所下降,拥有优质上市资源的券商一季度完成 IPO承销数量及金额均领先同业,前五券商合计IPO募资543亿元,行业占比69%。

三、自营业务

上市券商20年一季度合计实现投资净收益(含公允价值变动)231亿元,同比下滑44%;投资收益率下滑明显主要是由于受疫情及海外市场等因素的影响,权益类市场波动加剧,2020 年一季度沪深300指数累计下跌10%,创业板指数上涨4%,上证综指下跌10%;去年同期各大权益类指数均上涨较多。债券市场受利率下行等影响,表现较强,中债总全价指数一季度上涨2.59%,表现大幅优于2019年。

2020年Q1主要股、债指数涨跌幅

数据来源:公开资料整理

四、资管业务

2020年一季度上市券商实现资管业务收入78亿元,同比增加26%,占总收入的9%。2012 年创新大会后,在“放松管制、加强监管”的政策导向下资管业务迅速发展,尤其是通道业务为主的定向资管呈现爆发式增长。但由于通道类业务附加值较低,即使规模较大,但业绩贡献仍较小,券商纷纷开始谋求转型。从近年来资管规模变化来看,以通道为主的定向资管规模占比仍较大,但增速开始放缓,部分券商开始暂停新增相关业务,相对的,一些小集合和主动性集合资管的规模高速增长,成为券商资管发展的重点业务。随着2016年底理财新规、资管新规等的征求意见、2017年6月的金融工作会议明确、以及2019年资管新规正式发布,去杠杆、去通道的监管方向逐步明确,资管行业迎来统一监管的供给侧改革。

2019 年末33家上市券商资管规模合计7.24万亿元,同比下滑3.8%。其中主动管理资管规模为2.6万亿元,规模占比 36%。随着资管结构性调整逐步推进,主动管理型资管规模占比有望继续增长。

六、未来竞争格局

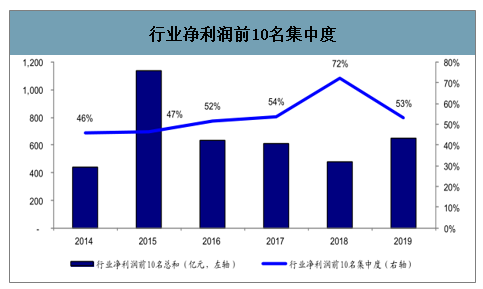

智研咨询发布的《2020-2026年中国券商行业市场供需模式及未来前景规划报告》数据显示:近年来净利润前十大券商在行业中的份额不断提升,母公司口径净利润占比从14年的 46%增长至18年的72%。然而由于自营收入占比显著增加,在普涨环境下大券商的资源优势并未体现,2019年行业集中度不升反降,前十券商集中度有所回落下降至53%。此外,全年上市券商同比增幅(+60%)慢于全行业增幅(+85%),Top 10 券商同比增幅(+55%)亦慢于上市券商同比增幅。但我们长期仍看好大型券商,大券商相较于小券商拥有更多的资源、资本实力更强、业务布局更综合化,在监管加强和市场行情波动加大的状况下,公司优势更能体现,市场份额有望不断提升。预计在未来行业竞争进一步加强,衍生、海外、创新业务不断试点的背景下,大券商凭借自身底蕴及资源优势,形成马太效应。

行业净利润前10名集中度

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国券商行业市场全景调查及发展前景研判报告

《2026-2032年中国券商行业市场全景调查及发展前景研判报告》共十五章,包含2026-2032年中国券商行业投资前景,2026-2032年中国券商企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询