一、现状

我国休闲食品行业按照发展特征可以分为以下五个阶段:1)70- - 90 年代,居民生活缓慢恢复、个体销售主导阶段:国内物质生活水平缓慢提升;休闲食品行业整体需求较弱且以充饥性需求为主,产品品类较少,主要以饼干糖果为主;销售渠道主要以个体销售为主;出现的代表性企业主要有大白兔、麦丽素等。2)90- - 21 世纪初,品类扩张、外国企业进驻阶段:改革开放后国内生活水平快速上升,休闲食品消费需求上升,外国食品企业进入并迅速占领市场,市场出现食薯片、QQ糖、威化饼等西式零食产品,产品品类快速扩充,其中膨化食品为消费者主要选择品类,此时国内市场代表性企业包括乐事、亿滋国际、上好佳等。3)2000- -2010年,民企崛起、线下商超渠道主导阶段:国民生活水平大幅提高,充饥性需求减弱,消费场景逐渐转向休闲娱乐,国内企业快速发展,中国特色零食品类如卤制品市场规模快速扩张,商超、杂货店成为主要销售渠道,这一阶段出现的代表性企业有:周黑鸭、洽洽、来伊份、盐津铺子等。4)2010- - 2016年,行业快速发展、休闲食品销售与电商模式融合阶段:随着我国电子商务快速发展以及系列电子商务支持政策出台,消费者网购消费习惯逐渐培养,社会消费线上渗透率快速提升,食品电商快速崛起,同时市场上坚果类产品需求快速上升,代表性企业为:三只松鼠。5)2016- -至今,消费升级、线上线下渠道融合阶段:居民收入水平持续上升驱动消费升级,消费者需求呈现品质化、健康化、个性化的趋势,多样化需求将促进市场上产品品类进一步丰富,销售渠道进入了线上线下协调发展的时期,COVID-19疫情爆发冻结了线下消费场景,线上消费加速,本次疫情有望提高人们对食品健康的重视,加速产品健康化发展。

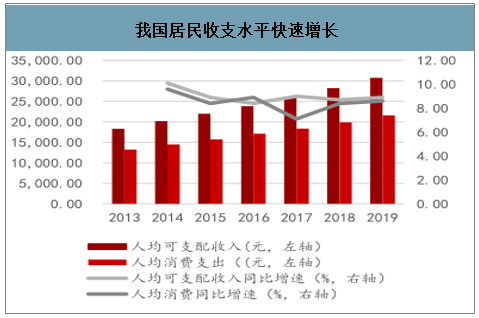

居民收入水平持续增长拉动消费需求提升,且休闲食品人均消费水平相对较低,行业扩容空间大。2013-2019年,居民人均可支配收入CAGR达9%,人均消费CAGR为 8.5%。人均收入和消费水平的持续增长推动休闲食品消费需求上升,推动休闲食品市场规模扩张。

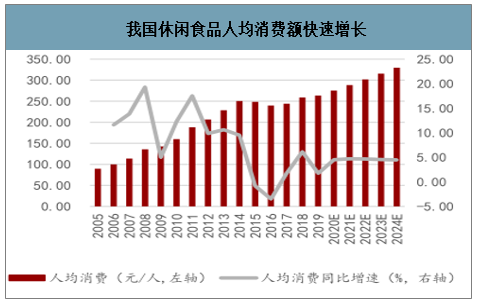

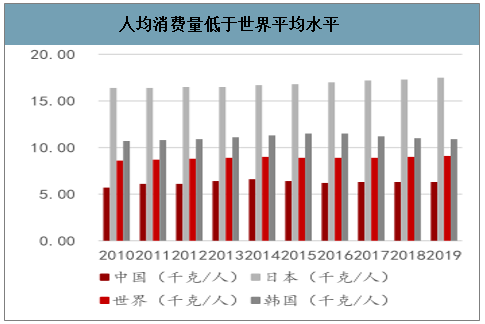

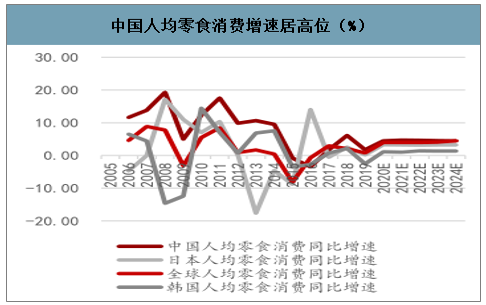

对标海外,与全球以及饮食习惯较为相近的日韩相比较,我国居民人均零食消费水平仍处于低位,提升空间较大。从人均消费量看,2019年我国人均零食消费为6.3kg/人,仅为全球/日本/韩国人均水平0.69/0.36/0.58,未来仍具增长空间;从人均消费额增速来看,2005-2019年中国休闲食品人均消费增速居首位,2019年为1.74%,预计未来五年中国将保持该消费增速优势。

从各细分品类规模增速来看,休闲卤制品、烘培糕点产品增速超过行业整体水平,2013-2018年CAGR分别为20.0%、12.8%;膨化食品、坚果炒货、糖果巧克力、饼干增长弱于行业整体水平,2013-2018年CAGR分别为8.5%、11.0%、1.1%、5.1%。从各细分品类零售额占比来看,2018年主要品类中烘培糕点类产品占比最高,达24%;饼干类产品占比最低,仅占7%;糖果类、膨化类、休闲卤制品及坚果炒货占比均在10%左右。

我国居民收支水平快速增长

数据来源:公开资料整理

我国休闲食品人均消费额快速增长

数据来源:公开资料整理

人均消费量低于世界平均水平

数据来源:公开资料整理

中国人均零食消费增速居高位(%)

数据来源:公开资料整理

休闲食品各品类零售额占比

数据来源:公开资料整理

二、格局

休闲食品包括糖果巧克力、坚果炒货、肉干肉脯、果脯蜜饯等,种类繁多,其中,受消费习惯变化的驱动,坚果、零食等休闲食品细分品类增长迅速,市场潜力巨大。

中国零食各类竞争格局占比

数据来源:公开资料整理

我国休闲食品行业整体集中度低,产品仍显同质化。2019年全球休闲食品行业CR5为25.6%,而我国休闲食品行业CR5仅为16.3%,远低于韩国、美国、新加坡等发达国家和地区,行业集中度低,未来提升空间大。从各细分行业集中度来看,截至2018年,坚果炒货、烘培糕点和休闲卤制品集中度较低,CR5 分别为 17.2%、17.3%和20.2%;膨化食品、饼干、糖果巧克力集中度较高,CR5 分别为 69.4%、63.7%、48%。

休闲食品行业 集中度 较低的成因为目前我国休闲食品公司全品类与全国化兼得难度较大,虽然存在细分品类或区域性领导品牌,但还未出现能在多个品类上全国领先的品牌,或因我国各地饮食习惯以及口味偏好差异。

对标海外我国休闲零食行业集中度低(%)

数据来源:公开资料整理

我国休闲零食行业集中度下降(%)

数据来源:公开资料整理

休闲零食各子行业CR5(%)

数据来源:公开资料整理

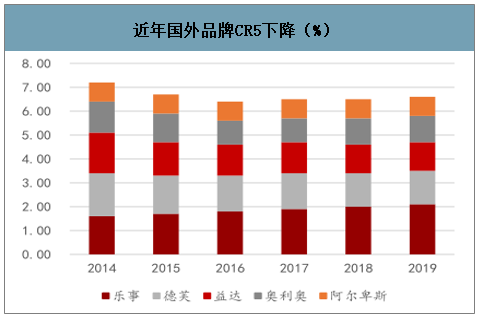

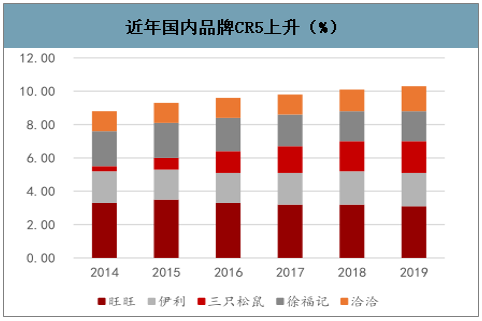

国内龙头企业收入增速超行业整体水平,行业集中度有望提升。2014-2019年休闲食品行业CR5由19.2%降至16.3%。分品牌区域看,国外品牌2014-2019年CR5由7.2%下降至6.6%,且主要为膨化食品、糖果饼干类子行业集中度较高的品牌;国内品牌2014-2019年CR5由8.8%上升至10.3%,主要是由于三只松鼠、洽洽市场占有率的提升。 随着国内优质企业的崛起,国产代表企业的收入增速高于行业平均水平,行业集中度有望提升。仍以洽洽、三只松鼠、良品铺子三家企业为例,2018年三家企业的营业收入同比增速分别为16.50%、26.05%、17.58%,高于行业收入增速(+12%),市场份额同比上涨0.1%、0.2%、0.1%。受COVID D- - 19 疫情影响,预期消费者对于食品质量及卫生安全的要求将会进一步提高,具有较高知名度的品牌将更容易得到消费者认可,有望促进龙头企业市场占有率进一步提高。

近年国外品牌CR5下降(%)

数据来源:公开资料整理

近年国内品牌CR5上升(%)

数据来源:公开资料整理

三家企业收入增速大于行业整体水平(%)

数据来源:公开资料整理

三、发展趋势

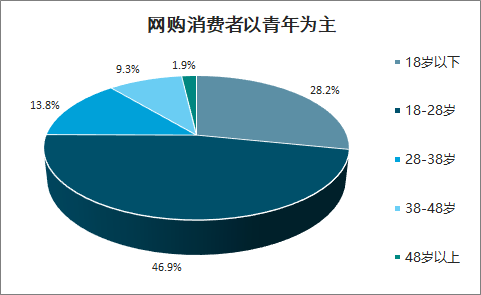

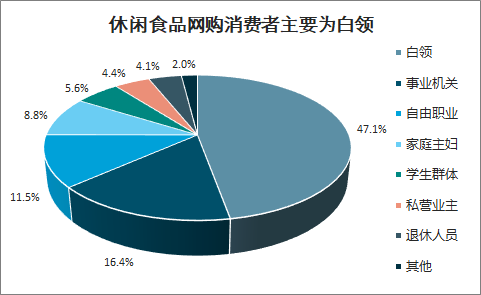

从消费者年龄结构看,我国休闲食品网购消费者 75%为18-38 岁的年轻消费者,其中18-28 岁消费者占比28.2%,28-38岁消费者占比46.9%;从消费者职业特征看,白领为主要网购消费者,占比分别为47.1%。这部分人群更加重视产品品质及服务,对品牌的认可度和忠诚度也更高。

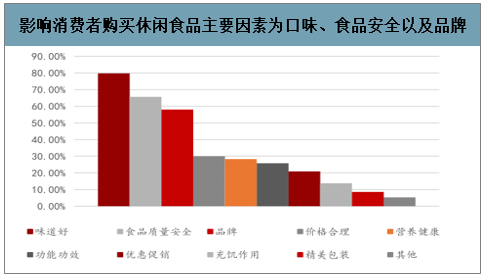

影响休闲食品网购消费者决策的三大主要因素为口味、食品质量安全和品牌,分别占到统计样本的 79.8%、65.7%和 58.0%。居民收入水平上升推动消费者需求升级,消费者对产品品质和品牌看重程度日益上升, 推动行业发展向品质化、健康化、个性化趋势发展。

网购消费者以青年为主

数据来源:公开资料整理

休闲食品网购消费者主要为白领

数据来源:公开资料整理

影响消费者购买休闲食品主要因素为口味、食品安全以及品牌

数据来源:公开资料整理

1、 健康化

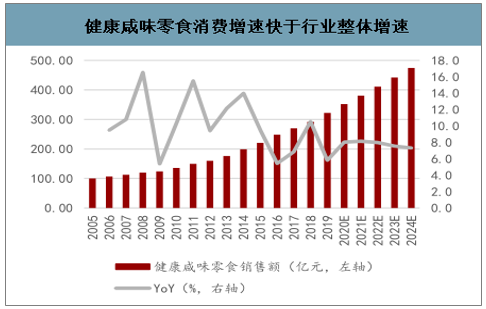

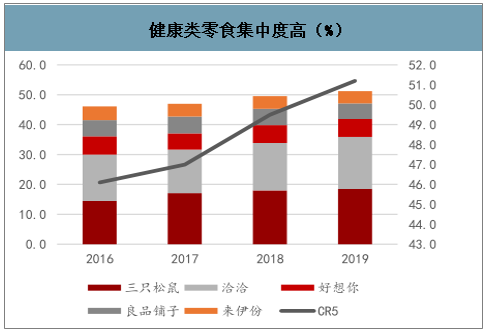

2005-2019 年产品分类包含健康零食标签休闲食品快速发展,其中健康类休闲咸味零食销售额 CAGR 为 10.07%,高于可比口径下休闲食品行业整体增速(同期CAGR+8.57%)。2019 年市场规模达 322 亿元,预计未来五年 CAGR 为 7.81%,2024 年市场规模将达474亿元,占咸味零食总销售额比重由2014年的21%增至2019年24%。与行业整体集中度相比,健康类休闲咸味食品内部集中度相对更高,行业进入壁垒较高,头部企业竞争更激烈。2019 年 CR5 达 51.2%,其中三只松鼠、洽洽、好想你以18.5%、17.4%、6.0%的市场份额居前三名。COVID-19 疫情影响下,消费者对于食品健康性的关注度有望提高,进而推动休闲食品健康化趋势。

健康咸味零食消费增速快于行业整体增速

数据来源:公开资料整理

健康类零食集中度高(%)

数据来源:公开资料整理

2、个性化

功能需求和消费场景多样化推动休闲食品向个性化发展。随着休闲食品行业的不断扩张,多样化消费者需求促进休闲食品行业产品细分,以满足不同群体在不同场景下的消费需求。个性化需求主要表现在两个方面:1)功能需求多样化,不同的消费群体对产品的功能需求存在差异,如儿童追求好玩有趣,青年追求潮流时尚,中老年追求营养健康;2)消费场景多样化,随着休闲零食由传统充饥性需求向休闲化需求的转变,消费场景也不断细化,如出行旅游、居家看剧、节日送礼等场景。多样化需求以及消费场景将推动休闲食品行业向个性化发展,进一步丰富产品功能,使市场更加细分并促进行业创新,对企业的创新能力及市场应对能力提出了更高要求。

线下销售受到地理位置、店铺大小等物理条件的约束,无法展示全部品类且服务用户有限。而随着我国物流服务以及电子商务的快速发展,消费者跨品类、跨区域消费的需求增加,因此线上销售渗透率逐年递增。2011-2019 年我国快递业务量 CAGR 达 42.8%。2019 年快递服务企业业务量同比增长 25.3%,达 635.2 亿件;业务收入同比增长 24.2%,达 7497.8亿元。2011-2019 年,中国网络购物市场交易规模增长超 9 倍,由 0.8 万亿元到 7.5万亿元,预计2020消费品网络交易规模在社会消费品零售总额中的渗透率将达21.9%。

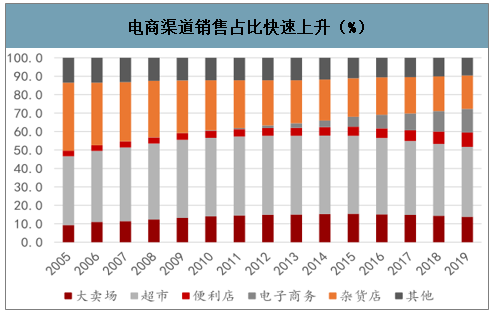

休闲食品行业内部2005-2019年销售额线上占比由0增加至 12.8%,而传统销售渠道超市销售额占比自 2012 年开始下降,由42.8%降至 37.9%。COVID-19 疫情蔓延以来,休闲食品线下渠道除商超外基本关闭,短期内线下销售额受损。此突发事件将加快企业布局线上渠道,推动线下企业建设线上渠道的进程。

线上购买消费者缺少体验环节,相较线下消费更容易对食品卫生安全产生担忧。线下门店除了向消费者提供购买服务外,还可以满足消费者娱乐、互动等需求,增强与消费者的联系,更有利于企业品牌建设。同时线上销售平台流量成本以及物流成本大,企业净利率低。在此背景下,休闲食品电商开始向线下发展.以三只松鼠为例,企业通过建设线下体验店来达到品牌立体展示目的,截至 2019 年6月,三只松鼠在江、浙、皖等 17 个省级直辖市开设线下体验店。

网络购物交易量快速增长

数据来源:公开资料整理

电商渠道销售占比快速上升(%)

数据来源:公开资料整理

3、产品多元化

元化企业在产品端覆盖多个细分市场,主打产品品类众多,主要以三只松鼠、良品铺子、来伊份、盐津铺子为代表;专业化企业专注少数细分市场,聚焦核心主打品类,主要以好想你,洽洽食品,绝味食品为代表,其中好想你以“枣类零食”为核心品类,洽洽食品重点发展“瓜子+坚果”零食,绝味食品则聚焦单一卤味制品。

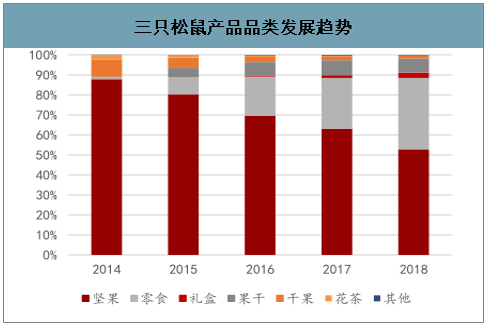

三只松鼠在近几年逐步转变发展思路,在保持初始期坚果类产品发展巨大优势的前提下,转型推进多元战略,拓展其他零食品类,推动产品更新迭代。2014年-2018年坚果类收入占比不断下降,从87.82%下降到52.80%,零食类、果干类等收入占比有所提升。同时三只松鼠结合消费者“社交性礼品”需求,打造品牌优势,推出礼盒类产品进一步扩充市场,18年礼盒类产品收入达1.87亿元;良品铺子则致力打造高端零食品牌,注重产品品质,各类产品“并驾齐驱”,肉类零食、糖果糕点、坚果炒货等品类收入占比均衡,为未来发展创造全面优势。

三只松鼠产品品类发展趋势

数据来源:公开资料整理

良品铺子产品品类发展趋势

数据来源:公开资料整理

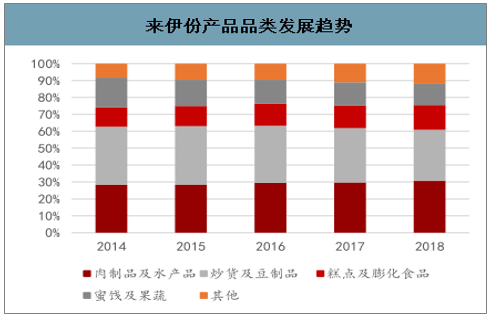

盐津铺子期初以蜜饯果干类为主要产品,随后不断建厂深化自主制造,拓展产品矩阵,近几年加速扩张品类,形成核心“烘焙+豆制品”品类,19年收入占比共计43.12%,同时推出其他产品系列如辣条类、速冻鱼糜类等,多元化趋势进一步深化;来伊份作为老牌企业,在线上企业快速发展时期,遭遇强烈竞争损失,近几年在拓宽渠道销售的同时,坚持各类产品多元化发展,主要倾向肉食水产、豆制品炒货、糕点膨化食品及蜜饯果蔬品类,18年这四大品类收入占比分别为30.80%,30.07%,14.67%和12.44%。

盐津铺子产品品类发展趋势

数据来源:公开资料整理

来伊份产品品类发展趋势

数据来源:公开资料整理

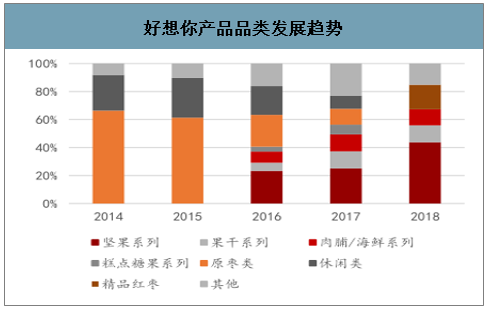

智研咨询发布的《2020-2026年中国休闲零食行业市场全面调研及竞争格局预测报告》数据显示:好想你历经20多年发展,专注红枣细分市场,打响中国红枣领导品牌。16年之前主要聚焦原枣类产品,16年收购杭州郝姆斯之后,试图推动品类扩张,近期于2020年2月公告拟将郝姆斯全部股权出售给百事,明确集中战略。从“枣类制品”核心品类上,好想你细分高、中端及普通红枣,扩充红枣产品细分体系,推动中高端产品差异化发展,同时洞悉消费者“健康化需求”,推出健康枣类零食系列,深化健康食品发展。

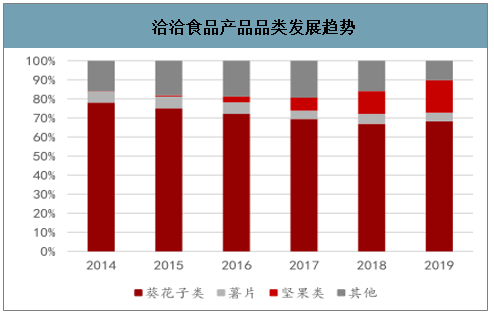

洽洽食品以瓜子品类起家,历经多年发展成功打造瓜子行业品牌,并于近年进军膨化食品与坚果类市场,形成“瓜子类+坚果类”核心布局,主攻这两品类以占领市场份额。在收入占比上,瓜子类近几年有所下滑,但19年仍高达68.27%,同时坚果类产品收入占比不断上升,19年占比为17.06%。在瓜子零食领域,除了经典红袋洽洽香瓜子,洽洽食品还推出葵珍、皇葵等高端系列瓜子与中端产品蓝袋系列瓜子,而在坚果类市场则着力发展中高端坚果产品,推出小黄袋坚果系列;不仅如此,洽洽食品还涉足薯片等膨化食品领域,推出薯脆咯吱脆等单品。

绝味食品自成立以来一直专注卤味制品的生产与销售,核心主打禽类中的鸭类卤味制品,19年产品收入中禽类制品高达76%。在卤味制品这一单一细分市场中,绝味食品也在不断丰富产品体系。由于鲜货系列产品的保鲜期限较短会使产品发展受限,绝味食品还推出真空系列产品以拓宽销售市场,不断挖掘核心品类内在潜力。

好想你产品品类发展趋势

数据来源:公开资料整理

洽洽食品产品品类发展趋势

数据来源:公开资料整理

绝味食品产品品类发展趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国休闲零食行业市场运营态势及投资战略规划报告

《2026-2032年中国休闲零食行业市场运营态势及投资战略规划报告》共十四章,包含2026-2032年休闲零食行业投资机会与风险,休闲零食行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![热点聚焦∣2023年中国休闲零食行业现状分析:我国休闲零食市场较为分散,发展空间巨大 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国休闲零食行业发展格局及重点企业分析:我国休闲零食市场规模巨大,品牌众多 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)