一、口腔医疗机构及口腔医疗器械市场发展分析

种植牙指的是一种以植入骨组织内的下部结构为基础来支持、固位上部牙修复体的缺牙修复方式。作为一种与天然牙功能、结构以及美观效果十分相似的修复方式,种植牙自二十世纪八十年代以来迅速发展成熟,目前已成为国际上公认的齿科修复首选。

口腔种植牙手术得以迅猛普及,与其高成功率不无关系。目前,种植牙平均成功率已达到95%左右,与其他口腔修复术的成功率相当。在仅植入一颗种植体的单颗植入情况下,种植牙手术的成功率可达到97%,在所有口腔修复术中位居第一。

口腔医疗机构利润可观,政策鼓励民营资本介入我国口腔医疗机构可以分为三大类:

1 | 口腔专科医院,基本代表当地最好的口腔品牌;2015年有501家,2016年有587家; |

2 | 综合型医院口腔科,在缺少口腔专科的地区,占据主导地位; |

3 | 口腔诊所,包括连锁门诊和个体门诊。其中又主要是个体门诊,数量高达6.5万家以上。 |

数据来源:公开资料整理

口腔专科医院虽然数量只有500多家,数量占比仅1%,但诊疗人次占比达到15%;综合性医院口腔科也占了诊疗人次的50%左右;剩余36%的诊疗人次则由数万家口腔诊所承担。

口腔专科医院盈利能力强劲,在所有专科医院中,口腔专科医院利润率排在眼科医院之后,居于第2位,利润率高达11%。

口腔医疗机构经营模式:连锁经营与个体经营的探讨

在数万家口腔诊所中,个体诊所占比超过95%,连锁门诊仅5%左右。口腔诊所的连锁化率远远低于眼科,原因在于:

1). | 口腔医疗的安全性较高,不容易出现医患纠纷;患者对个体口腔门诊的信任度要高于其他医疗子行业; |

2). | 口腔诊所固定资产投资较低,一个口腔诊所投入100万左右即可;多数牙科医生能够负担得起; |

3). | 大多数口腔项目都不在医保范围内,牙科医生不需要跟医保打交道; |

4). | 患者更重视便利性,在社区口腔诊所无需排队。 |

数据来源:公开资料整理

因此,一般牙科医生如果脱离体制或多点执业,会更愿意自己开诊所,经营更灵活。

口腔连锁门诊的优势是,有品牌,靠品牌吸引中高端患者,收费可以较高。口腔连锁门诊只有建立了品牌,能够带来稳定的客流,才能吸引牙科医生的加入。

二、种植牙是牙齿缺失修复的首选方式,手术价格也是影响渗透率的核心因

种植义齿修复具有存留率高、保持无牙颌区域骨质、减少基牙龋坏和缺失的优势,是牙齿缺失修复的首选方式。根据《口腔修复学》,常用的牙齿缺损修复方式为固定义齿、可摘义齿和种植义齿等方法。种植义齿主要由种植体、基台和上部结构(牙冠)组成,三者共同承担了固位、支持、颌力传导和恢复咀嚼功能,能获得与天然牙相似的修复效果。种植义齿修复是以植入骨组织内的下部结构为基础,来支持、固位上部牙修复体。与其他两种修复方式相比,具有存留率高、保持无牙颌区域骨质、减少基牙龋坏和丧失的优势,是牙齿缺失修复的首选方式。

牙齿修复方式的对比

比较项目 | 种植义齿 | 固定义齿 | 可摘义齿 |

适用的牙齿缺失 | 单颗缺牙、牙列缺损、全口无牙颌 | 单颗缺牙、牙列缺损 | 牙列缺损、全口无牙颌 |

使用寿命 | 13年以上的存留率为97% | 平均9.6-10.3年,15年的存留率为74% | 4年的存留率为60%,10年的存留率为35% |

价格 | 5060-25890元/颗 | 398.4-7512元/颗 | 55.7-263.6元/颗 |

对基牙的影响 | 低 | 10年内8-12%的基牙丧失 | 10年内44%的基牙丧失 |

基牙丧失的原因 | 龋坏风险低 | 龋坏、牙髓疾病 | 牙齿松动、牙菌斑、出血、龋坏 |

缺牙区邻牙 | 邻牙缺失率低 | 80%的邻牙没有或仅有少量修复 | 增加义齿活动度,保护邻牙 |

无牙颌骨缺失 | 骨质保持、改善 | N/A | 骨吸收加速 |

咀嚼功能 | 接近天然牙 | N/A | 咀嚼效率降低30% |

美观度 | 无变形 | N/A | 面部因缺乏支撑而变形 |

患者满意度 | 满意度高 | N/A | 66%不满意 |

数据来源:公开资料整理

种植体和医生手术费用是种植牙价格高的主要原因,但优点是使用寿命长。在三种牙齿修复方式中,种植义齿价格最高,约为5060-25890元/颗。其中种植体和种植手术费用占比约为43.2%和25.8%,是种植牙价格高的主要原因。目前临床使用的种植体以进口为主,预计随着国产种植体渗透率的不断提高,行业平均价格有望降低。另外,医生的种植技术决定着种植牙的修复成功率,临床上拥有丰富种植牙经验的医生还比较稀缺,越是有经验的医生收费会更高。从存留率的角度来看,种植牙虽然价格贵,但使用寿命很长,能减去患者后期不断修补的麻烦。

各类牙齿修复方式的价格对比

项目 | 种植义齿修复 | 均价占比 | 项目 | 固定义齿修复 | 项目 | 可摘义齿修复 |

进口种植体 | 1380-12000元/颗 | 43.2% | 固定桥 | 250-2500元/颗 | 义齿 | 630-840元/单颌 |

基台 | 1310-2890元/颗 | 13.6% | 牙冠 | 53-1790元/颗 | 基托 | 150-2850元/单颌 |

牙冠 | 370-5000元/颗 | 17.4% | - | - | - | - |

国产口腔修复膜 | 473-1890元/张 | - | - | - | - | - |

进口口腔修复膜 | 1200-2600元/张 | - | - | - | - | - |

进口骨粉 | 1250-1400元/瓶 | - | - | - | - | - |

国产骨粉 | 800元/瓶 | - | - | - | - | - |

种植手术费用 | 2000-6000元 | 25.8% | - | - | - | - |

引导骨再生术费用 | 2340-3000元 | - | - | - | - | - |

计算方式 | 种植体+基台+牙冠+种植手术费用(口腔修复膜和骨粉视情况用) | - | 计算方式 | 两边固定体按全冠收费,中间桥体按80%收费 | 计算方式 | 需要基托和义齿,单颌一般包括14颗牙 |

费用 | 5060-25890元/颗 | - | 费用 | 398.4-7512元/颗 | 费用 | 55.7-263.6元/颗 |

数据来源:公开资料整理

常用的种植方式分为延期种植与即刻种植。传统的延期种植技术造成种植时骨量不足,较长的治疗时间也给患者带来了负担。传统的延期种植技术需要经历以下治疗过程:第一阶段,拔牙后4-6周,在牙槽骨上制备一个孔,植入种植体,等待种植体与周围骨组织结合,一般需要2-3个月。第二阶段,达到良好的骨结合后进行义齿修复,安装愈合基台,使种植体穿出牙龈,等待软组织愈合后行永久修复。第三阶段,2-3周后软组织成形,医生用永久基台换下愈合基台。因牙槽突及软组织在拔牙后发生生理性吸收,延期种植常造成种植时骨量不足,较长的治疗时间也给患者带来了负担。

即刻种植就诊次数减少、治疗费用降低等优点将进一步提高种植牙的市场渗透率。即刻种植是口腔种植领域研究的热点,在微创拔牙同时植入种植体,无需等待拔牙创面的愈合。在前牙区,即刻种植的长期存留率与延期种植基本相当,可以短期减轻牙槽骨的吸收,还能减少就诊次数。但严格的适应症、牙槽窝形态与种植体不匹配、初期稳定性可能不佳等问题限制了即刻种植在后牙区的应用。随着引导骨再生技术(GBR)和骨修复材料研发的成熟,即刻种植体的初期稳定性逐渐增加,适应症的不断扩大,未来在临床上的应用会不断增多。即刻种植就诊次数减少、治疗费用降低等优点将进一步提高种植牙的市场渗透率。种植牙在技术上经历了从“传统种植”到“部分数字化种植”(数字化外科、数字化修复)再到“全数字化种植闭环”(数字化诊断、外科、设计制作、修复)的发展过程。

植牙手术价格也是影响渗透率的核心因素,例如,韩国、以色列、巴西和俄罗斯,植牙手术费用都是相对较低的国家,这些国家的渗透率也显著高于相同经济状况的其他国家。而在国内,种植牙价格动辄上万元,令普通消费者难以承受。

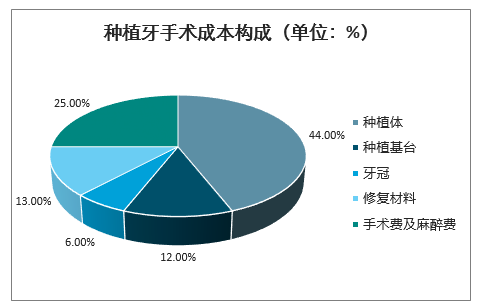

智研咨询发布的《2020-2026年中国口腔医疗行业产业发展动态及投资趋势分析报告》显示:目前,国内种植牙手术费用差别较大,根据所选用的种植体品牌、牙冠材质的不同,价格会有明显差异,但总费用基本在8000-22000元区间。一般来说,种植牙手术成本中,种植体占比最高,在44%左右;其次是手续费及麻醉费,大约占成本的25%;修复材料、种植基台、牙冠分别占13%、12%、6%。

种植牙手术费用详情

种类 | 价格 |

种植体 | 3500-12000元 |

种植基台 | 1500元 |

牙冠 | 烤瓷牙300-1000元,全瓷牙1000-2500元 |

修复材料 | 1200-2500元,视情况使用 |

手术费及麻醉费 | 3000-5000元 |

总费用 | 8000-22000元 |

数据来源:公开资料整理

种植牙手术成本构成(单位:%)

数据来源:公开资料整理

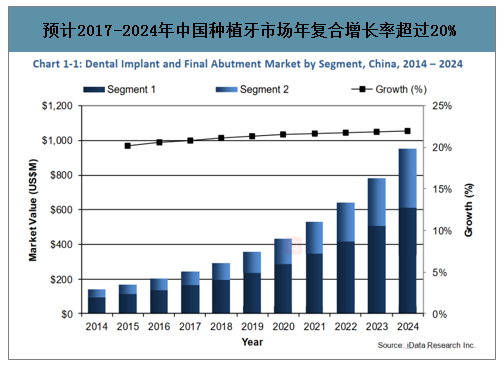

三、预计中国种植牙市场2017-2024年复合增长率超过20%

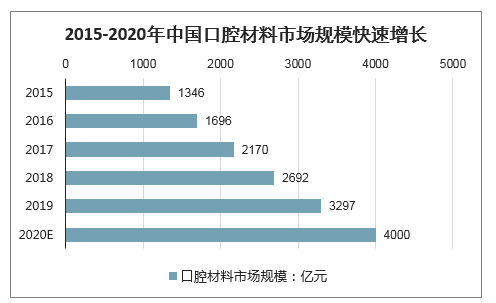

2015年我国的口腔医疗器械市场已达1346亿元,预计,到2020年相关领域产品及服务的市场规模将突破4000亿元,CAGR达到24.34%。

2015-2020年中国口腔材料市场规模快速增长

数据来源:公开资料整理

口腔医疗设备和耗材中,增长最快的领域是正畸和植牙。正畸即对牙齿排列不齐,牙齿形态异常进行修整。传统矫正器是金属牙箍,但增长最快的是隐形矫正器。

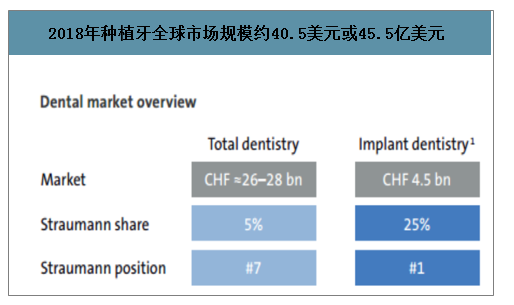

2018年预计种植牙全球市场规模约40.5美元或45.5亿美元(包括种植体,临时基台和牙冠)。2016年全球种植牙市场规模为37.7亿美元,2018-2024年的复合年增长率为7.7%。种植体在各种治疗领域的应用增加以及对口腔修复需求的增加是促进种植牙市场发展的关键因素。2018年牙科总市场价值为264.1-284.5亿美元,预计种植牙全球市场规模约40.5亿美元(或45.5亿美元,包括种植体,临时基台和牙冠)。

2018年种植牙全球市场规模约40.5美元或45.5亿美元

数据来源:公开资料整理

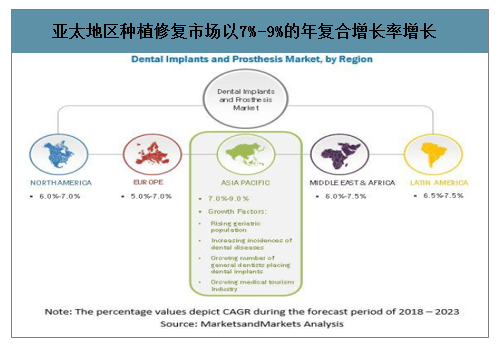

预计亚太地区以7%-9%的年复合增长率成为增长最快的地区,其中中国拥有最大的种植牙市场。据统计,在2016年全球种植牙市场中,份额排名前三的地区分别为欧洲、北美、亚太。2018-2023年,预计亚太地区以7%-9%的年复合增长率成为增长最快的地区。日本和中国等拥有不断增长的老年人口基数、自我保健支出的增多以及认知水平的增加,从而推动市场增长,庞大的人口基数会让中国拥有最大的种植牙市场规模。

亚太地区种植修复市场以7%-9%的年复合增长率增长

数据来源:公开资料整理

中国口腔医疗市场快速增长,2018年市场规模约为960亿元。预计2018年我国口腔医疗行业市场规模约为960亿元,中国种植牙市场2017-2024年年复合增长率超过20%。对比2009年的市场规模247亿元,十年间复合增长率高达14.5%。对口腔就诊观念的转换、人均收入的增加、口腔医疗机构的不断增长带来就诊率的提高,进而导致口腔医疗市场的快速增长。

预计2017-2024年中国种植牙市场年复合增长率超过20%

数据来源:公开资料整理

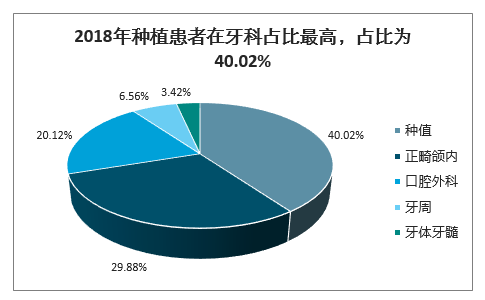

2018年种植患者在牙科占比最高,占比为40.02%

数据来源:公开资料整理

中国的种植牙数量以50%的年复合增长率增长。据统计,从口腔医疗就诊患者的治疗结构来看,牙齿种植在所有就诊患者中占比约为40.02%,占据首要地位。近年来中国的种植牙数量实现高速增长, 2011年种植牙数量仅13万颗,2018年预计达到约240万颗,以50.95%的年复合增长率增长。

保守估计中国种植牙潜在市场约为1143亿元.用瑞典的口腔种植就诊率来估算中国的口腔种植潜在市场可能会偏低。根据2018年中国人口总数139538万人和各年龄段占比来计算13个年龄层的人数。根据第四次全国口腔健康流行病学调查,在35-54岁年龄组中,牙列缺失率、牙齿缺失数、有缺牙未修复率分别为32.3%、2.4颗、18.6%;在55-64岁年龄组中,牙列缺失率、牙齿缺失数、有缺牙未修复率分别为66.2%、5.73颗、38.9%;在65岁以上年龄组中,牙列缺失率、牙齿缺失数、有缺牙未修复率分别为81.7%、9.5颗、47.7%。潜在需要修复的牙齿数量=各年龄层人数*牙列缺失率*牙齿缺失数*有缺牙未修复率。潜在种植牙修复比例是根据瑞典各年龄层的口腔种植就诊率来计算。在各个国家中,瑞典种植牙的渗透率达到中等水平,用瑞典的口腔种植就诊率来估算中国的口腔种植潜在市场可能会偏低。估算种植牙的平均价格为10000元。因此,种植牙潜在市场=潜在需要修复的牙齿数量*选择种植牙修复的比例*假设种植牙均价,约为1143亿元。

中国口腔种植潜在市场

- | 35-39 | 40-44 | 45-49 | 50-54 | 55-59 | 60-64 | 65-69 | 70-74 | 75-79 | 80-84 | 85-89 | 90-94 | 〉95 |

各年龄层人口数(万人) | 9982 | 10188 | 12481 | 11806 | 8514 | 8291 | 7899 | 4244 | 2779 | 1810 | 841 | 248 | 56 |

牙列缺失率(%) | 32.30 | 32.30 | 32.30 | 32.30 | 66.20 | 66.20 | 81.70 | 81.70 | 81.70 | 81.70 | 81.70 | 81.70 | 81.70 |

牙齿缺失数(颗) | 2.40 | 2.40 | 2.40 | 2.40 | 5.73 | 5.73 | 9.50 | 9.50 | 9.50 | 9.50 | 9.50 | 9.50 | 9.50 |

有缺牙未修复率(%) | 18.60 | 18.60 | 18.60 | 18.60 | 38.90 | 38.90 | 47.70 | 47.70 | 47.70 | 47.70 | 47.70 | 47.70 | 47.70 |

潜在需要修复的牙齿数量(万颗) | 1439 | 1469 | 1800 | 1702 | 12564 | 12234 | 29245 | 15710 | 10290 | 6700 | 3115 | 917 | 207 |

选择种植牙修复的比例(%) | 0.60 | 0.70 | 0.90 | 1.10 | 1.20 | 1.20 | 1.30 | 1.30 | 1.20 | 0.90 | 0.60 | 0.40 | 0.40 |

潜在种植牙数量(万颗) | 9 | 10 | 16 | 19 | 151 | 147 | 380 | 204 | 123 | 60 | 19 | 4 | 1 |

总计潜在种植牙数量(万颗) | - | - | - | - | - | - | 1143 | - | - | - | - | - | - |

假设种植牙均价(元) | - | - | - | - | - | - | 10000 | - | - | - | - | - | - |

种植牙预测市场(亿元) | - | - | - | - | - | - | 1143 | - | - | - | - | - | - |

数据来源:公开资料整理

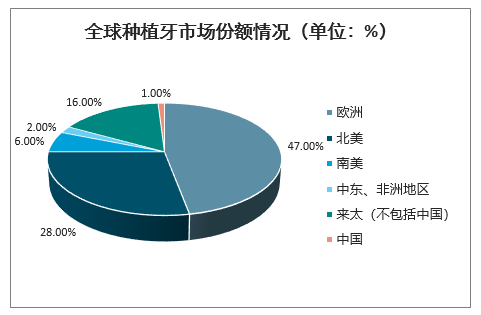

四、种植牙市场份额情况

全球范围内来看,按植牙数量占人口的比例,最高的是以色列和韩国,达到600颗/万人,与这些国家植牙纳入医疗报销政策有关。绝大部分国家植牙无法纳入报销,其中欧洲发达国家渗透率较高,大约有100颗/万人的渗透率,美国同样接近这一数据。

而中国目前仅7颗/万人左右,远远低于其他国家。这导致中国种植牙市场份额在全球的比例只有1%,与欧洲47%、北美28%相比差距巨大。

全球种植牙市场份额情况(单位:%)

数据来源:公开资料整理

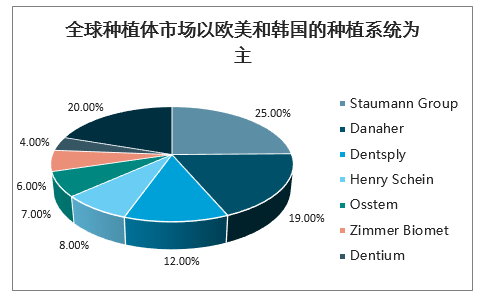

欧美和韩国的种植系统在全球占主导地位。2018年全球种植体市场中,Straumann(土卓曼,瑞士)和Danaher(NobelBiocare的母公司,瑞典)分别占25%和19%。接下来分别是Dentsply(登士柏,美国)、HenrySchein(汉瑞祥,美国)、Osstem(奥齿泰,韩国)、ZimmerBiomet(美国)和Dentium(登腾,韩国)。可以看出,欧美和韩国的种植系统在全球占主导地位。

全球种植体市场以欧美和韩国的种植系统为主

数据来源:公开资料整理

植牙渗透率的高低主要取决于两个因素,即人均可支配收入、植牙价格。首先,人均支配收入较低的国家,植牙渗透率一般也比较低,反之亦然。中国目前人均可支配收入大约5600美元,但是,在北京、上海、广州、深圳、杭州等地,人均可支配收入已经在9000美元左右。因此,在我国一二线城市,植牙量正处于快速发展阶段。

五、中国种植牙渗透率偏低,市场潜力巨大

韩国口腔种植渗透率最高,每万人中约有500人进行口腔种植;中国目前种植牙渗透率较低,每万人中有不到10人进行口腔种植。据统计,在各国的口腔种植渗透率中,韩国渗透率最高,每万人中约有500人进行口腔种植。接下来是西班牙、意大利、德国和奥地利这些发达国家,每万人中有超过100人进行种植牙。中国目前种植牙渗透率较低,每万人中有不到10人进行口腔种植,仅高于印度。中国种植牙渗透率低是因为口腔就诊意识低、人均可支配收入低、种植牙价格贵等。

韩国每万人口腔种植渗透率最高,中国目前渗透率较低

数据来源:公开资料整理

1、中国居民对口腔修复的需求较大,种植牙市场渗透率将进一步增加

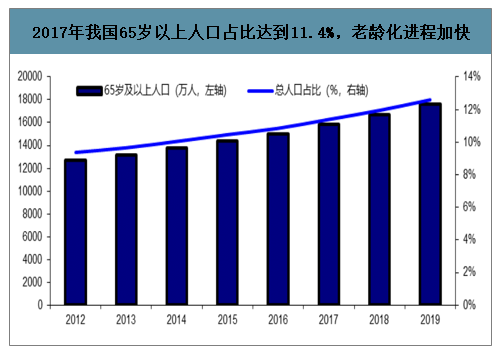

老龄化进程加快,中国65岁以上的老年人口占比早已超过了2008年的韩国。2017年我国65岁以上人口数量1.66亿人,占比达到11.4%,老龄化进程加快。2000年,韩国人口中65岁以上的老年人占比7.2%,2008年增长到10.3%。2017年中国65岁以上的老年人口比例已超过2008年的韩国。

2017年我国65岁以上人口占比达到11.4%,老龄化进程加快

数据来源:公开资料整理

中国居民对口腔修复的需求很大,同时近年来居民口腔健康素养水平逐渐提高,是提高种植牙渗透率的关键因素。2017年,我国口腔疾病患者数量达到6.93亿人,较上年同比增长0.43%。预计2018年我国口腔疾病患者数量将会达到6.97亿人,占全国人口比重的49.86%。据2015年第四次全国口腔健康流行病学调查,5岁、12岁儿童龋齿中经过充填治疗的牙齿比例分别为4.1%、16.5%,较十年前上升近50%,说明儿童家长对口腔卫生服务的利用水平在不断提升。65-74岁老年人中,存留牙数22.5颗,全口无牙比例为4.5%;缺牙已修复治疗比例为63.2%。与十年前相比,老年人存留牙数平均增加1.5颗,全口无牙比例下降33.8%,修复比例上升29.5%。目前儿童家长和老年人对口腔卫生服务的利用水平都在不断提升。

未来随着医生数量和经验技术的不断提高,种植牙的市场渗透率能进一步增加。我国口腔就诊率不高与口腔医师数量密切相关。2011-2016年,我国口腔医院中,执业医师和执业助理医师的数量分别以10.66%和8.83%的年复合增长率增长。执业医师数量从2011年的9852名增长到2016年的16349名,实现快速增长。但与其他国家每百万人口拥有的牙医数相比,还有较大的差距。2015年德国、日本、法国、美国每百万人口分别拥有780、750、680、610名牙医,中国仅有105名。2016年口腔医院中执业医师只占24%。未来随着医生数量和经验技术的不断提高,种植牙的市场渗透率能进一步增加

2、国产种植体在慢慢崛起,但仍需时间去提高精密加工技术、加大市场推广

目前纯钛和钛合金是临床上应用最广泛的种植体材料,锥形种植体和喷砂酸蚀表面能获得良好的稳定性。目前纯钛和钛合金是临床上应用最广泛的种植体材料,2016年钛和钛合金的全球市场份额为92.45%,优良的生物相容性、机械性能、抗腐蚀性是其应用的主要优点。氧化锆预计是未来增长最快的种植体材料,作为新型种植体具有和纯钛相似的功能

纯钛/钛合金和氧化锆这两种种植体材料的比较

比较项目 | 金属类 | 生物惰性陶瓷材料 |

代表材料 | 纯钛/钛合金 | 氧化锆 |

临床地位 | 目前临床上应用最广泛的种植体 | 材料新一代陶瓷材料 |

优点 | 优良的生物相容性和机械性能、在生物环境下优良的抗腐蚀性 | 具有较高的弯曲强度、高硬度和优良的美学效果。氧化锆种植体具有耐腐蚀、菌斑黏附率低的优势 |

缺点 | 当唇颊侧软硬组织不足时,钛和钛合金种植体可穿过薄型牙龈透出暗影或露出金属色。同时,有出现过敏反应、软组织染色、金属离子在区域淋巴结堆积等现象 | 表面处理技术的研究很有限,特别是临床应用研究很少 |

数据来源:公开资料整理

目前种植体轮廓设计主要分为锥形和柱形种植体,在临床试验中发现锥形比柱形种植体更容易在即刻种植手术中获得良好的初期稳定性。另外,提高种植体表面的粗糙度可增加种植体与骨组织的接触面积从而提高骨结合速率。目前国际上多家主流种植体厂家所使用的喷砂酸蚀(SLA)表面可使种植体骨结合速率提高,使愈合时间从3个月缩短到6周,长期稳定性及临床效果均佳,成本

种植体表面处理方式的比较

项目 | 表面微结构改变技术 | 表面涂层技术 | ||||

- | 酸蚀处理法 | 喷丸/喷砂处理 | 法喷砂酸蚀 | 激光处理法 | 等离子喷涂法(TPS) | 阳极氧化技术 |

原理 | 将种植体放臵在酸性溶液中,去除种植体表面杂质形成微孔 | 高速连续喷射弹丸至种植体表面形成孔洞 | 用喷砂获得孔洞并形成一级粗糙度,再混合酸高温酸蚀获得微孔形成二级粗糙度 | 对激光能量和照射时间的控制形成微孔和沟槽等结构 | 羟基磷灰石(HA)TPS和纯钛粉等TPS | 在阳极氧化的基础上,高温高压下氧化膜被击穿,在基底层形成了均匀多孔膜层 |

优点 | 增加亲水性,提高了骨整合能力。在常温下操作简单 | 孔洞可以促进成骨细胞的黏附 | 多级立体结构有利于骨整合,增加了种植体的扭矩值,清除残留的喷砂颗粒 | 杀菌、孔洞均匀、高效、便利,可提供表面理想形态,耐腐蚀 | 羟基磷灰石层的骨接触率高,骨修复速度较快 | 成骨细胞黏附增殖分化,有良好的稳定性、生物相容性、抗腐蚀性 |

缺点 | - | 得到的粗糙表面是不均匀的,且有弹丸颗粒残留。 | - | - | 产生裂纹,导致涂层剥离种植失败。 | 能源利用率低、能量耗费多 |

代表 | - | - | - | - | - | 羟基磷灰石TPS微弧氧化膜法(MAO) |

数据来源:公开资料整理

在中国进口种植体占据主要市场,仍然以欧美和韩国的种植系统为主。在中国,进口种植体占据主要市场。根据价格分为三类:第一类是高端种植体包括Straumann的ITI种植系统以及NobelBiocare的种植系统,价格一般在一万元左右。这两种种植系统具有丰富的临床应用经验和学术支持,患者信任高品质的产品,抢先进入中国市场占据先机。第二类中端种植系统以BICON(美国)、BEGO(德国)和MIS(以色列)的产品为主。这类产品价格低于高端种植系统,同样拥有较好的品质保障。第三类是低端种植系统,主要以韩国的登腾和美真格为主。这类种植体进入中国的时间较早,价格较低,以高性价比、设计适合亚洲人快速抢占市场,在老年人中有优势。但目前来说,像登腾种植体短期临床成功率较高,但长期的使用效果有待考量。虽然与全球种植牙市场的主要厂家有区别,中国种植体市场仍以欧美和韩国种植系统为主

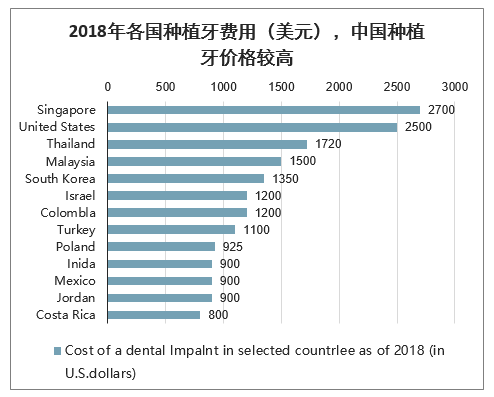

2018年各国种植牙费用(美元),中国种植牙价格较高

数据来源:公开资料整理

目前国产种植体渗透率较低,主要原因为产品加工精密度与进口有差别、临床数据少、市场推广不到位等。根据统计,与其他国家种植牙所需费用相比,中国种植牙价格较高。根据韩国种植牙市场的发展情况来看,国产种植体替代进口,降低种植体价格,才能进一步提高种植牙的市场渗透率。

目前已有13款国产种植系统上市,国产种植体渗透率较低的原因为:第一,虽然国产厂家已经掌握种植体的基本技术,但与进口厂家还存在一些差距。首先国产种植体起步虽然较晚,但近年来新上市的种植体都以喷砂酸蚀技术为主,与以往的喷砂和羟基磷灰石涂层技术相比,有了很大的进步。但与进口厂家相比,种植体的表面处理和产品加工的精密度上可能还存在一些差别,影响种植体零件的使用寿命,产品性能可能存在不稳定的问题。第二,国产种植体起步较晚,产品临床数据较少,没有充足的数据能够说服医生和患者去使用国产种植体。第三,有的进口种植体产品有独家适应症或者独特的技术,比如Bicon短种植体在治疗上颌后牙区骨量不足的患者时存留率较高,效果更好。第四,韩国种植体以高性价比抢占了一部分国内市场,挤压了国产种植体,国产种植体的市场推广没有到位。

国产种植体在慢慢崛起,但还需要时间去提高精密加工技术、加大市场推广等。国产种植体想要提高渗透率可以采取以下策略:第一,提高种植体的表面处理技术和加工精密度,研发、改良适合亚洲人的产品。第二,多开展临床试验,通过与进口种植体的比较结果来说服医生和患者的使用。第三,由于一二线城市居民的消费水平较高,高端进口种植体的使用会较多,国产种植体可以加大在三四线城市的市场推广力度,以价格优势和产品性能抢占市场。第四,可以与国外知名的种植体企业合作研发,提高国产品牌的知名度。国产种植体正在慢慢崛起,如华西医科大的CDIC系统,但还需要一定时间去提高精密加工技术、加大市场推广等。

3、我国口腔医疗市场潜力大,民营口腔医院发展遇契机

在目前老龄化加剧和较为宽松的政策环境支持下,口腔医疗将成为我国医疗服务行业中的优势产业。国内口腔市场的巨大潜力表现在:1、刚需不断增长:我国居民口腔健康意识提高,同时人口老龄化加剧;2、高端需求亟待爆发:居民支付能力提高,推动牙齿种植、牙颌正畸等高附加值口腔诊疗需求增长;3、供给严重缺乏:我国牙医配臵率低,仅为全球平均水平的1/3、不足发达国家1/10。目前我国口腔医疗市场已呈现加速发展趋势,其中民营口腔市场增长最为迅速,迎来发展的机遇期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国种植牙行业市场运行态势及投资前景研判报告

《2026-2032年中国种植牙行业市场运行态势及投资前景研判报告》共十五章,包含2026-2032年种植牙行业发展前景预测分析,2026-2032年中国种植牙行业投资风险分析,2026-2032年中国种植牙行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国种植牙行业全景速览:种植牙消费较高,受政策影响价格逐渐下降[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国种植牙行业现状分析:随着人口老龄化加剧,种植牙需求量大[图]](http://img.chyxx.com/2022/02/F32911N7S1_m.png?x-oss-process=style/w320)