一、中国创新药行业发展现状分析

1、政策利好推动创新药市场发展

创新药物是指具有自主知识产权专利的药物。相对于仿制药,创新药物强调化学结构新颖或新的治疗用途,在以前的研究文献或专利中,均未见报道。随着我国对知识产权现状的逐步改善,创新药物的研究将给企业带来高额的收益。

创新药首先从实验室发现新的分子或化合物开始,经过动物实验了解其安全性以及毒性反应,了解在动物体内的代谢过程,作用部位,和作用效果,再经过首次人体试验,经历I期,II期,III期临床试验,证实安全有效及质量可控制之后,才可以获得药物监管机构的批准。先后经历10到15年的时间,耗资可达数十亿美元。

创新药物研究对我国建设创新型国家具有重大的意义。在国家(2006-2020)的中长期国家科技重大专项中,专门有“重大新药创制专项”,目的是创制一批对重大疾病具有较好治疗作用,具有自主知识产权的药物,降低对国外新药的依赖。

由于国内医药行业从研发、申报到销售等众多环节的政策都在逐步发生显著变化,过去企业以仿制药为主的经营模式将面临日益增加的压力,而创新药领域则将逐步享受从加速审评到医保承接力度加强的红利,因此从2015年开始国内仿制药企业逐步提升研发费用的投入力度,国内医药企业进入研发阶段的“军备竞赛”。值得注意的是,借助于资本市场的力量,部分典型的Biotech类的研发型企业借助资本市场的力量融资,其研发投入力度往往更是领先于传统的医药企业。后续随着港股和A股对于研发型企业的上市政策更加利好,也在一定程度上加速了上述企业在研产品的上市进程。

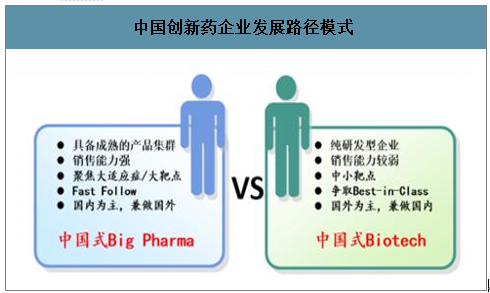

另外一方面,由于传统的医药研发型企业部分不具备从源头开发创新药的技术水平,同时自己开发创新药也往往面临着投入强度较大、风险较高的不确定性。对这些企业而言,采取从外部引进或者合作开发的模式往往更为可行。

对于国内医药行业头部的企业而言,由于其往往具备较大的收入体量和现金流状况,且通过此前多年的积累已经积累了一定的研发能力,因此对于这类企业而言,往往结合现有的有优势的治疗领域进行自主的研发,且部分企业在个别领域已经具备了相当的技术水平。

中国创新药企业发展路径模式

数据来源:公开资料整理

2019年11月28日,国家医保局、人力资源社会保障部印发《关于将2019年谈判药品纳入乙类范围的通知》,正式公布了谈判药品准入结果。此次谈判共涉及150个药品,包括119个新增谈判药品和31个续约谈判药品,未来预计多款创新药迎来大幅度下降。

此外,2019年1月,国家出台了药品集中采购和使用试点方案。2019年9月,第一批国家药品“4+7带量采购”扩围到全国,与扩围地区2018年同品种最低采购价相比,25种中选药品平均降幅59%。2019年12月29日,第二批33个品种的国家药品“集采”名单公布,2020年1月17日,纳入第二轮带量采购的33种药品在上海开标。“集中采购”会使得以前依赖某个终端市场和渠道壁垒生存下来的企业面临挑战,也将促使某些有实力的仿制药企业转型原研药,推动创新药市场的发展。

2019年医药市场主要政策

大幅降价 | 《关于2019年谈判药品纳入乙类范围的通知》,正式公布了谈判药品准入结果。此次谈判共涉及150个药品,包括119个新增谈判药品和31个续约谈判药品。119个新增谈判药品谈成70个,价格平均下降60.7% |

带量采购 | 药品集中采购和使用试点方案。2019.4,第一批国家集中采购和25种药品;2019.9,第一批国家药品“集采”扩转到全国,2019.12.2,第二批33个品种的国家药品“集采”名单公布。 |

数据来源:公开资料整理

2、新药审批速度

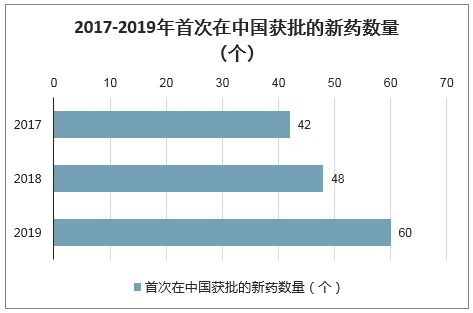

智研咨询发布的《2020-2026年中国创新药行业市场前景规划及投资策略研究报告》显示:自从2016年国家开始加速新药审批速度以来,每年都能获批40个以上新药。2019年首次在中国获批的新药有60个,包括4个中药和56个西药。其中,国产新药十余个,占比超过20%,创下新纪录,本土创新企业正在成为我国生物制药领域的新生力量。

2017-2019年首次在中国获批的新药数量(个)

数据来源:公开资料整理

具体来看,2019年获批上市的药物开始向更广阔的治疗领域铺开,主要体现在改变治疗模式(如PD-1免疫抑制剂、银屑病用药)、药品更新换代(如COPD)等方面。

豪森药业和恒瑞医药双双“梅开二度”,2019年各有两个新药获批。豪森获批药物一是1类创新药聚乙二醇洛塞那肽注射液上市,用于成人改善2型糖尿病患者的血糖控制;二是慢性髓性白血病治疗药物甲磺酸氟马替尼,用于治疗费城染色体阳性的慢性髓性白血病慢性期成人患者。2019年5月,恒瑞PD-1药物卡瑞利珠单抗获批,成为国内PD-1市场的第五位入局者;年末,注射用甲苯磺酸瑞马唑仑获批用于常规胃镜检查的镇静。

2018年3月国家药监局(NMPA)成立以来,一直在寻求各种措施加快全球新药进入中国的速度。以2018年来看,中国抗癌新药审批时长比之前快一倍,最快仅需12个月,而以往需要24个月。此外,2018年进口药在中国首次获批时间比国际(美国、欧盟、日本)获批时间平均晚6.25年(中位4.2年),而2019年的平均滞后时间为5.55年(中位4.63年),中国新药获批速度开始追赶国际进程。

2018-2019年中国新药审批速度加快(单位:年,月)

数据来源:公开资料整理

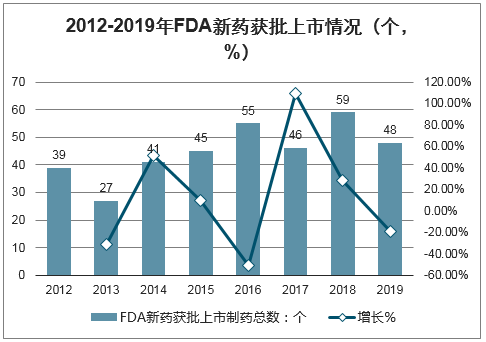

2010-2019年期间,FDA共批准378种新药上市,每年平均获批37个新药。2019年,FDA合计批准新药上市48个,其中化学小分子创新药物(NME)37个,占比77.1%。

2012-2019年FDA新药获批上市情况(个,%)

数据来源:公开资料整理

截止2018年12月31日,全年共有48个创新药在我国获批上市(不包括新增适应证、更换剂型)。2019年,NMPA共批准53个新药,包括39个进口新药和14个国产新药。其中有33个化药、14个生物药、4个疫苗和2个中药。

2019年我国创新药批准上市情况

数据来源:公开资料整理

3、中国创新药市场融资依旧活跃

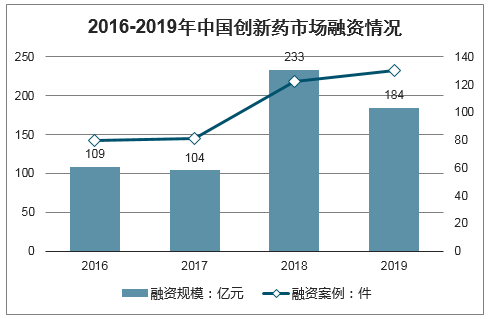

2019年国内新药研发领域一级市场融资依旧活跃。2019年我国Biotech企业融资额为184亿元,与2018年相比下降21%,但仍然处于历史高位。2019年国内创新药一级市场融资案例数量为130件,与上年相比有所上升。

2016-2019年中国创新药市场融资情况

数据来源:公开资料整理

二、创新药销售额预测

2018年中国创新药(以化药、生物药为主)销售额占所有药物比例约为2.5%,占非中药比例为4.17%,远低于美国和日本的水平。仿制药依旧占据最大的市场。但从监管、研发和资本投入等多个方向来看,创新药依旧是未来医疗市场最坚定的方向之一。未来,随着政策的推动、技术的发展以及研发费用的持续投入,创新药市场份额有望得到进一步提高。

从海外仿制药企业的经营来看,由于多数仿制药定价较国内低,多数海外仿制药企业的盈利能力(毛利率/净利率)等较国内仿制药企业低。海外仿制药企业的主要业务基本上分为两块,一方面是大量普通的仿制药品种,该类业务主要通过薄利多销的形式,销售收入的体量往往并不大,面临一定的竞争,利润率水平不高,但庞大的品种数量可以增加企业在面对下游客户/采购商的议价能力;另外一类是盈利能力较强的主打品种(包括部分难仿品种和创新药),往往单个品种可以做到上亿美金甚至超过10亿美金的体量,是很多仿制药公司利润的主要来源(例如MYLAN旗下epipen、TEVA旗下格拉替雷等品种)。

海外仿制药企业主要品种结构

数据来源:公开资料整理

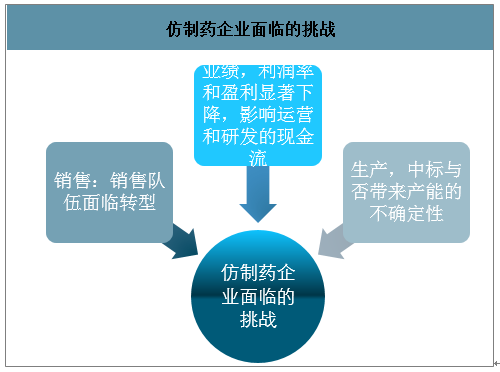

从短期来看,带量采购利好部分品种的进口替代,但长期来看,国内此前定价较高的仿制药价格将会逐步下降,向美国日本等成熟市场靠拢。带量采购对仿制药企业原有的发展模式产生了较大冲击,对企业的研发、生产、销售等环节都将带来显著的影响。

从品种上考虑,此前仿制药的立项往往聚焦在“大品种”,追求争首仿/保前三,强调“唯快不破”,部分国内优质的典型仿制药企业通过凭借“产品(大病种)、时间(CFDA审批和首仿及招标准入带来的时间窗口)、销售(多数以自营为主)”打造三个维度护城河,维持了“90%毛利,30%净利,30%增长”的高速发展,也在特定的历史环境下给投资者带来了显著的超额收益。但是在新的带量采购环境之下,仿制药研发“唯快不破”的状况正在发生变化,产品的立项标准逐步发生变化,“销售”和“时间”上的要求将逐步降低,对于企业成本和规模的要求却将显著提升,成本将在很大成都上决定企业的利润和所能够获得的市场规模,成为各大厂家比拼的重要环节。

仿制药企业面临的挑战

数据来源:公开资料整理

展望未来,后续储备品种较多且有能力通过一致性评价,且愿意以降价换取市场的企业有望成为新的招采规则下的受益者。此外,具备一定的研发能力和销售渠道的行业龙头企业在估值合理的情况下依然会获得确定性的绝对收益。从长期来看,只有具备一定的产品管线和在研品种梯队并且能够持续的进行研发投入的公司才有可能在激烈的市场竞争当中胜出,这也将逼迫企业加大研发投入进行转型升级。

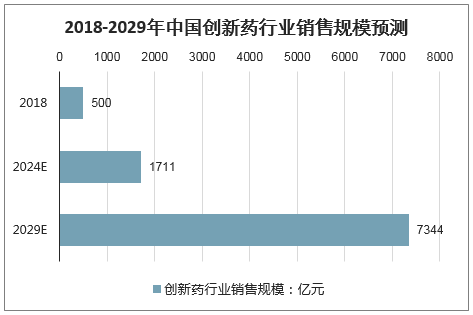

预计到2024年,中国创新药销售额占非中药的比例有望达到10%,2029年有望达到30%。创新药销售额有望达到7000亿元以上,年复合增速近30%。

2018-2029年中国创新药行业销售规模预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)