在国家出台的一系列政策的推动下,膜行业迎来了新的发展机遇,与此同时,市场竞争日渐加剧,竞争格局已在发生变化。据不完全统计,中国的膜生产商、膜工程公司以及相关企业已超过2000家,在行业内具有一定知名度的企业逾百家。这些企业主要分布在北京、江苏、上海、浙江、山东和广东六大区域。近年来,中国膜企业开始走出国门,在开拓国际市场方面取得重要进展,膜产品与工程业绩已在全球市场崭露头角。

近年来,我国膜产业已经进入一个快速成长期,反渗透、超滤、微滤等膜技术在能源电力、有色冶金、海水淡化、给水处理、污水回用及医药食品等领域的工程应用规模迅速扩大,多个具有标志性意义的大型膜法给水工程、污水回用工程及海水淡化工程相继建成。

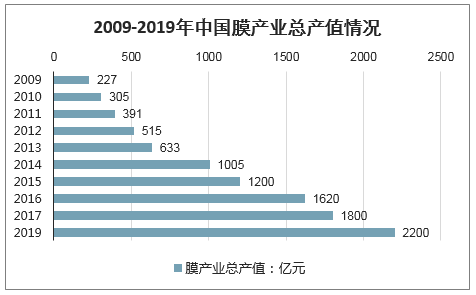

目前,我国膜产业已取得较快发展。2009年中国膜产业总产值仅仅达227亿元,2013年中国膜产业总产值达到633亿元,之后呈现高速增长态势,2014年中国膜产业总产值首次突破千亿元。截止至2017年中国膜产业总产值增长至1800亿元左右。预测2019年中国膜产业总产值将达到2200亿元。

2009-2019年中国膜产业总产值情况

数据来源:公开资料整理

以反渗透膜为例,反渗透膜是实现反渗透的核心元件,是一种模拟生物半透膜制成的具有一定特性的人工半透膜,主要用于脱盐和脱除水中有机物杂质。在我国,反渗透膜在中国整个膜市场中所占份额最大,占膜行业市场份额的50%左右。

中国膜产品市场结构占比统计情况

数据来源:公开资料整理

我国反渗透膜的研制始于1965年,20世纪70年代进行醋酸纤维素(CA)中空纤维和卷式反渗透膜组器的研究,20世纪80年代中期实现工业化,其工艺技术接近国外同类产品先进水平。进入20世纪90年代,国外新一代性能优异的反渗透复合膜已工业化并销入中国,国产反渗透复合膜虽经“九五”科技攻关后,已具备产业化条件,但性能仍比国外低。

21世纪初开始,我国掌握了自主反渗透膜生产技术,反渗透膜应用技术更是接近国际先进水平。譬如,在海水苦咸水淡化方面,我国已成功建成了日产千吨级反渗透海水淡化工程和日产118万吨级反渗透高盐度苦咸水淡化工程,在国家计委支持下,万吨级反渗透海水淡化项目和万吨级高硬度苦咸水淡化项目也已启动。

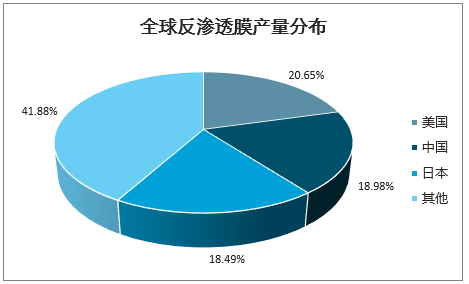

目前,我国已成为全球反渗透膜最重要的生产国家之一,产量占比约为18.98%,仅次于美国。我国也是最大的反渗透膜消费国家,消费量占全球反渗透膜消费量的比例为25.99%,2017年我国反渗透膜市场规模超过830亿元。

全球反渗透膜产量分布情况

数据来源:公开资料整理

不过,也有部分膜产品与发达国家尚存一定距离,还有较大提升空间。以电渗析膜为例,电渗析技术主要包括倒极电渗析(EDR)、液膜电渗析(EDLM)、填充床电渗析(EDI)、双极性膜电渗析(EDMB)、无极水电渗析等,与国际水平相比,我国的ED工艺水平已接近世界先进水平,但均相离子交换膜却20多年仍没有工业化,对氯碱工业用的全氟离子交换膜主要靠进口解决。总的来说,我国的电渗析膜品种较少,耐温、耐氧化、耐酸碱和耐污染等性能较差,难以进行高浓度浓缩和不同离子的分离。

膜分离技术有机组合应用

首先 | 在当前市场,膜技术在污水处理行业推广应用面临的最重要的制约因素是较高的成本。随着膜技术研发和应用的不断推进,加上国产替代趋势愈发明显,膜材料及膜技术应用成本都趋于下降。而膜材料价格不断下探,不仅拓宽了膜法水处理应用范围,膜产品在污水处理领域大规模应用将成为现实。 |

其次 | 膜元件生产和研发一直是整个膜产业链技术核心,占据利润金字塔顶端位置。目前低端膜市场国产化程度逐步升高,但由于技术壁垒下降,竞争趋于激烈,导致利润率逐步下降。反观高端膜市场,由于技术差距,大部分市场份额仍然被国际品牌占领,利润率维持在较高水平。高利润必将吸引更多企业进入,膜元件生产向高端发展是大势所趋。 |

最后 | 各种膜分离技术有机组合应用。反渗透膜工程应用的一个重要发展方向是反渗透膜膜组器与超滤、微滤、纳滤、EDI等组器的有机地组合应用,充分发挥各种膜分离技术的特性,形成一个完整的系统工程,达到浓缩、分离、提纯的目的。可以预见,未来各种膜分离技术将有机组合应用,实现膜组器的优化和革新。 |

数据来源:公开资料整理

分离膜是环保产业的重要组成部分,属于朝阳产业,未来增速仍将维持在GDP增速的

2倍以上,预计2019-2025年的年均复合增速达25.42%。(1)膜是具有选择性分离功能的材料,当膜两侧存在推动力时(如压力差、浓度差、电位差等),原料组分选择性地透过膜。利用膜的选择性分离可以实现不同液体或气体组分的分离、分级、浓缩与提纯,由于不需要发生形态的变化,膜分离技术特别适合应用于无相变和无化学变化的分离过程,已广泛应用于医药、生物、食品、石化、能源、水处理等领域,产生了巨大的经济效益和社会效益。(2)膜分离技术主要是基于分子量级别的精细分离技术,可以根据目标物质分子量不同而实现分离,精度可以达到纳米级别,适用于产品的精制和深加工,但由于对物料预处理要求较高,一般需要与传统过滤技术结合使用,对膜材质和构型选择要求更为专业化。膜分离技术的基本原理为料液经压力驱动通过亲水多微孔表面,大于膜孔径的物质被膜截留形成截留液,而小于膜孔径的物质透过膜形成透析液。

和传统分离技术相比,膜分离技术具有如下明显的优点:

1 | 物理方法,无相变,无化学反应; |

2 | 膜分离过程在常温下操作,能耗小; |

3 | 无须加入其他化学物质,节能原材料; |

4 | 分离效率高,操作方便,占地面积小; |

5 | 废液排放少,环境污染小; |

6 | 出水水质稳定,设备维护简 |

数据来源:公开资料整理

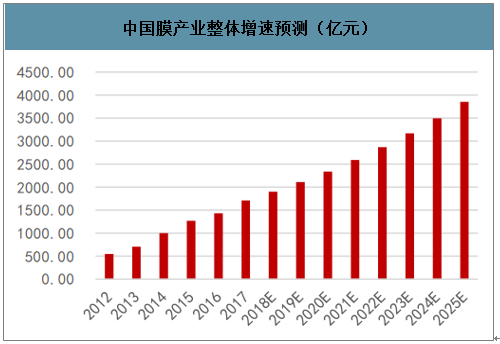

(3)球产业发展情况:美国、日本和欧洲在高性能分离膜领域的领先优势尤为明显——美国在高性能分离膜领域依旧占据世界领先地位,其代表性企业包括陶氏杜邦公司、美国科氏滤膜系统有限公司(KochMembraneSystems,Inc)、懿华水处理技术公司(EvoquaWaterTechnologiesLLC)等。(4)我国膜产业发展情况:起步晚、增速快,是全球瞩目的新兴市场。中国整个膜产业的市场规模由2012年的551亿元增加至2017年的1710亿元,复合增速25.42%,比GDP增速的2倍还要高。(5)考虑到膜材料产业的主要应用场景包括工业料液分离、废水处理及回用、污水处理、给水净化、海水淡化(含苦咸水淡化)等场景,属于未来经济发展的朝阳产业,仍将显著快于GDP增速——国际经验表明,当环保投入占到GDP的比重达到3%以上时,环境质量才能得到实质改善。数据显示,这一比例由2018年的1.55%下降至2017年的1.15%,环境产业发展必然得到根本上的重视。综上,中国膜产业的增速仍将维持在GDP增速的2倍以上。(6)假设2019-2025年中国膜产业的增速依次为11.00%/10.90%/10.80%,预计到2025年时将达到3853.15亿元,2019-2025年均复合增速为25.42%。

中国膜产业整体增速预测(亿元)

数据来源:公开资料整理

国际部分代表性膜公司

企业 | 国别 | 覆盖面/优势 |

陶氏杜邦公司 | 美国 | 覆盖面较广 |

科氏滤膜系统有限公司 | 美国 | 覆盖面较广 |

空气化工产品有限公司 | 美国 | 偏向气体分离膜 |

日东电工株式会社 | 日本 | 覆盖面较广 |

东丽株式会社 | 日本 | 覆盖面较广 |

宇部兴产株式会社 | 日本 | 偏向气体分离膜 |

数据来源:公开资料整理

按照下游场景进行归纳总结,膜材料主要被用于工业领域的料液分离、水处理两大领域,耗材成为非常重要的业态。(1)料液分离方面:膜技术在工业料液分离领域的应用可以有效地帮助工业客户提高生产效率、实现清洁生产和节能环保,主要被用于制药行业、生物化工行业、食品饮料行业以及石油冶金行业。这种技术的使用可以通过目标产品的生产成本、收率、成品质量、废物排放是否得到显著改善、能否达到行业先进水平等加以判断。(2)水处理方面:膜法水处理的下游应用领域包括生物制药、冶金化工、食品饮料、能源等工业水处理和市政水处理。这类业务按照形态的不同分为:项目制(承接大型项目,以设备方式交付)、标准化设备销售(如净水器等)、水务运营(如BOT等模式)。

相关报告:智研咨询发布的《2020-2026年中国塑料收缩膜行业发展战略规划及未来发展潜力报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国膜工业市场竞争力分析及发展策略分析报告

《2021-2027年中国膜工业市场竞争力分析及发展策略分析报告》共十五章,包含中国主要膜工业企业竞争性财务数据分析,2021-2027年中国膜工业发展前景与趋势分析,2021-2027年中国膜工业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)