近年来,快节奏的生活方式导致现代人身体健康状况出现一系列问题,从1992年~2015年,国民肥胖率从3%上升到12%,糖尿病等的发病率也不断提高。由此,人们对健康的关注与日俱增,越来越多人愿意加入到健身的行列中来,加之国家大力提倡,使得健身行业快速发展。此外,目前是“互联网+”的时代,“互联网+健身”也正在蓬勃发展,使得健身这件事更加便捷、低成本,受到了很多健身爱好者的欢迎。而线上健身的发展,一方面为健身行业提供了一个新的增长点,另一方面也使得健身市场有更多的经济效益有待开发。本文以健身行业的经济效益为切入点,研究中国健身行业目前的发展现状以及未来的发展前景。

一、健身行业现状分析

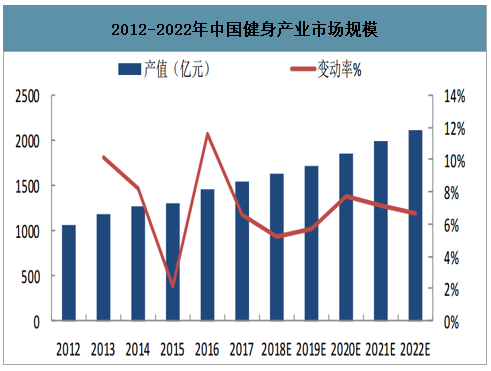

我国健身行业市场规模持续增长,预计2022年超过2000亿元。自2012年以来,我国健身产业市场规模持续增长;2012-2017年我国健身行业产值年均复合增长率为6.7%,2017年我国健身产业总产值约为1545.25亿元;预计到2020年我国健身产业总产值能实现1850亿元,到2022年健身产业规模将进一步超过2000亿元,达到2115.27亿元。

2012-2022年中国健身产业市场规模

数据来源:公开资料整理

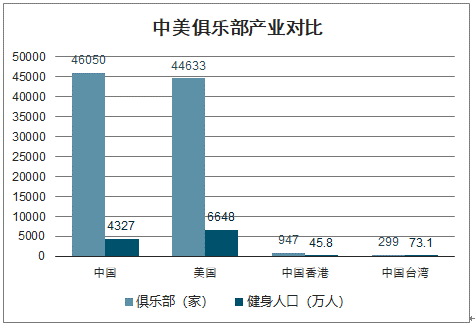

智研咨询发布的《2020-2026年中国健身行业市场现状调研及未来发展前景报告》数据显示:健身俱乐部数量和会员数量迅速增长。随着近年来健身人口的快速增长和专业化指导需求加剧,新一轮的健身风潮带动行业出现复苏迹象,健身俱乐部数量实现井喷式增长。2017年我国健身俱乐部数量已经达到46050家,与美国的44633家健身俱乐部相比,已经非常接近美国水平;2017年,我国会员数量增至4327万人,与美国的6648万人还有一定的差距。

中美俱乐部产业对比

数据来源:公开资料整理

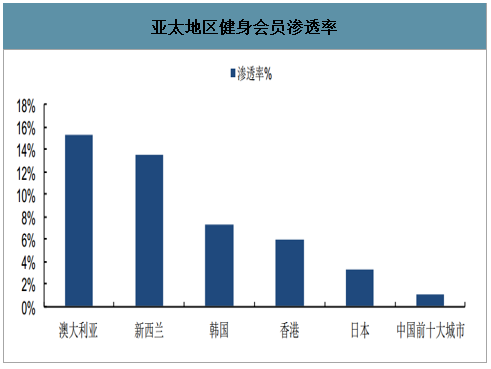

国内健身会员渗透率与发达国家相比差距较大。虽然近年来我国俱乐部会员人数不断增加,但是2017年中国大陆前十大城市健身会员渗透率仅有1%,远低于澳大利亚的15.3%;对比临近的韩国和日本,其会员渗透率也分别达到了7.3%和3.3%。相比之下,我国健身市场发展仍然处于初级阶段,未来存在相当的发展空间。

亚太地区健身会员渗透率

数据来源:公开资料整理

随着我国健身产业的市场规模不断扩大、俱乐部和会员数量迅速增加,以及未来健身渗透率存在的上升空间,健身行业必将迎来新一轮的调整与增长。

二、中国健身行业的发展前景

1、线下健身俱乐部品牌化

未来线下健身俱乐部的发展将会向着品牌化迈进。而在俱乐部特色品牌化建设上,有诸多注意事项:在场地选取上,不能将健身房建在地下室等空气不能畅通之地,确保环境空旷,清新宜人;在环境氛围营造上:同一健身房应该划区,利用各异的音乐、器械和装扮等以在不同区域营造不同的氛围,如休闲型、刻苦型等,以满足不同年龄、不同健身强度的健身会员的需求,提升健身服务的针对性和安全性;在服务方面,健身房可以统计各时段的健身人数来制定相应的人数界限,而非无节制地吸纳会员,降低用户健身体验。此外,健身俱乐部除了常见的私教外,可配备一定的“大众教练”,专门为俱乐部内所有会员提供简单的点拨、指导、答疑,还可采取创新性的教练轮岗制,比如私教每周必有一天担任“大众教练”,赚取固定工资。此举看似会减少私教课人数,但教练与会员加强沟通的过程中,无形中为自身做了广告,反而可能有更多的人购买私教课程,获得更大的经济效益。

2、开发中小城市健身市场

大城市是精英人群集聚地,健身俱乐部作为舶来品,一进入我国就在大城市扎根,目前市场已开发大半。2018年,我国17个城市的GDP突破1万亿元,经济实力逐渐提高,三四线城市的民众逐渐开始培养健身习惯,市场空间巨大。新兴健身俱乐部想要扩大市场、进行品牌化改造并与拥有客户认可的老俱乐部一争高下,也许可遵循由“小城市向大城市进军”的原则,一方面小城市竞争相对较弱,场地租金便宜,进退市场的壁垒较小;另一方面,目前大城市的健身行业虽远远走在前头,却瞬息万变,小城市可以借鉴大城市健身市场的变化来预测自身变化趋势并及时调整,另外小城市目前的市场潜力远大于几乎开发完备的大城市,且变化较为平稳,运营风险较小,有一定几率“逆风翻盘”。

3、线上健身与配套产业共发展

微信运动因为内嵌于国民社交软件微信,获得了数亿的用户群。这为专门的健身App带来的启示是,打造社交平台,扩大用户圈,通过比较训练量、分享训练成果、交流健身经验等途径以增强用户对健身的兴趣和粘度。此外,针对很多用户所担忧的“健身动作不规范”问题,线上健身App可吸取国外经验,增设网上真人在线一对一线上授课的新功能,而负责授课的人员除了私教外,还可以是社交网络平台上的健身网红或健身明星。对于健身配套行业而言,一方面其供应要符合如今的时代趋势,如大众追求的“符号消费”等,另一方面,要贴合用户需求,部分用户既想要好身材却又不肯吃苦,导致腹肌贴、甩脂机等等“懒人健身”产品销量极高。

三、健身行业未来发展趋势

1、从规模化扩张到精品健身工作室

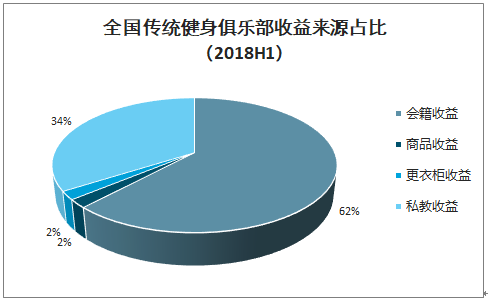

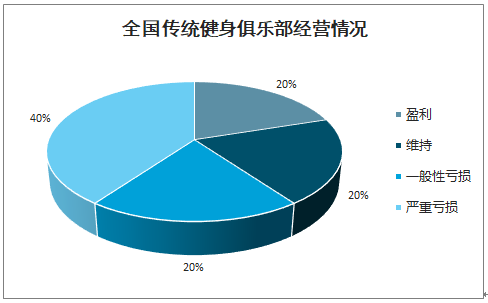

传统健身房前期投入巨大,后期消费力不足出现亏损。传统健身房为了满足客户多方面的健身需求投入大量资金购臵重型健身设备,一家小型健身俱乐部(1000平米以下)的投入约在30-100万左右投入,中型健身房(1000-2000平米)的投入大约在100-200万左右,大型健身房(2000平米以上)在200-500万左右。后期同样需要支付高昂的房价地租和沉重的人力成本,后期收益主要来自会籍收益(占比62.03%)和私教课程收益(33.57%),受到拉新困难等因素影响,容易出现亏损。2017年中国约有40%的健身房处于严重亏损状态。在如此的市场数据压力下,不少健身房运营者开始寻求转型,希望在转型中抓住未来。专注于某一领域的精品健身房成为转型的热点。

中型健身俱乐部主要成本(面积1000-2000平米)

中型健身俱乐部主要成本(面积1000-2000平米) | |||

- | 类型 | 具体 | 金额 |

前期成本 | 器材 | 有氧、无氧、单车 | 60-70万元 |

装修 | 吊顶、木地板、地垫、镜子、灯、卫生间、粉刷、洗浴室 | 40-80万元 | |

办公用品 | 椅子、桌子、电脑 | 5-10万元 | |

转让费 | 从别人手上接手转租 | 5-10万元 | |

后期成本 | 租金 | 一般租金合约为5-8年,商场要求半年左右租金为押金 | 总收入的20%-35% |

人工 | 销售、教练、管理人员,私教提成约为费用的30%,销售提成10% | ||

加盟费 | 一般每年支付,若直营则没有 | 约为5-10万元 | |

数据来源:公开资料整理

全国传统健身俱乐部收益来源占比(2018H1)

数据来源:公开资料整理

全国传统健身俱乐部经营情况

数据来源:公开资料整理

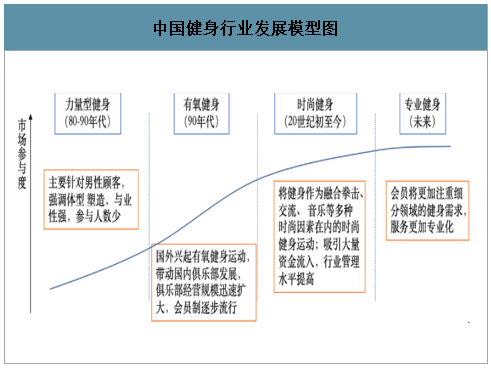

用户对专业的精品健身工作室的需求不断增加。精品健身房会员数在2012年至2015年间增加了70%,2015年精品健身工作室已在美国健身市场占据35%市场份额,这一比例还在不断增加。我国健身发展共有四个阶段,上世纪80-90年代兴起了强调提醒塑造的力量型健身;90年代后有氧健身的概念开始流行,国内健身俱乐部开始流行会员制;20世纪以来,健身俱乐部开始结合舞蹈、瑜伽等形式进行发展;未来为了满足多样化的需求,更加专业的工作室将成为主要增长点。上海体育学院和美国运动医学学会联合发布的《2019中国及全球健身趋势》表明,未来私人训练、团练、健身工作室、瑜伽、核心训练以及孕妇产后训练等排名上升较快,其对应专业健身工作室将迎来发展机遇。

中国健身行业发展模型图

数据来源:公开资料整理

2019中国及全球健身趋势

2019中国及全球健身趋势 | ||

- | 2019中国 | 2019全球 |

1 | 力量训练 | 可穿戴设备 |

2 | 减重运动 | 团体训练 |

3 | 私人训练 | 高强度间歇训练 |

4 | 团体训练 | 老年人健身训练 |

5 | 健身工作室 | 自重训练 |

6 | 青少年体育 | 认证健身专业人士 |

7 | 瑜伽 | 瑜伽 |

8 | 核心训练 | 私人训练 |

9 | 孕妇产后班 | 功能性健身 |

10 | 杠铃训练 | 运动即良医 |

数据来源:公开资料整理

小而美”模式受追捧,国内精品健身工作室发展迅速。精品健身工作室的专业化程度比较高,一般满足的是特定需求用户,人群相对比较固定化、客单价比较高。国内精品健身室主要代表包括“小而美”集装箱模式的超级猩猩,单车健身房Gucycle,瑜伽社交空间桔子瑜伽,私教课程为主的Shape塑健身和对标美国Equinox的V+Fitness。

国内主要精品健身工作室

国内主要精品健身工作室 | |

品牌 | 主营业务 |

超级猩猩 | 健身集装箱销售、标准化直营团课工作室及线下社群运作 |

GUCYCLE | 国内首家高端单车健身室 |

桔子瑜伽 | 24小时开放的瑜伽社交空间 |

Shape塑健身 | 主打按次付费,提供操课、私教课程的健身品牌,面向24-36岁的年轻时尚人群 |

青籁优体 | 定位中高端人群,以5星酒店标准打造健身房 |

优莱荟 | 中航时尚旗下高端健身品牌 |

数据来源:公开资料整理

2、从线下传统工作室到智能家庭健身设备

会员留存率仅17.33%,传统健身房利用效率差。我国平均会员留存率为17.33%。用户在传统的预付费模式下,可能因为时间不方便、地点较远等多种因素将健身卡闲臵,使得传统给健身房得不到有效的利用。

中国各地区会员留存率

数据来源:公开资料整理

智能设备+线上课程,家庭健身模式逐渐兴起。与传统健身房相比,家庭健身具有时间灵活,可以随时随地进行锻炼的优势,因此越来越受到工作繁忙的中产阶级的喜爱。家庭健身主要有两种模式,一种是结合智能设备,推出智能设备配套课程;另一种是直接利用线上APP推出付费课程。

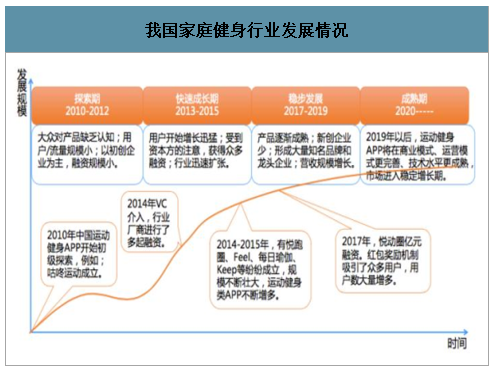

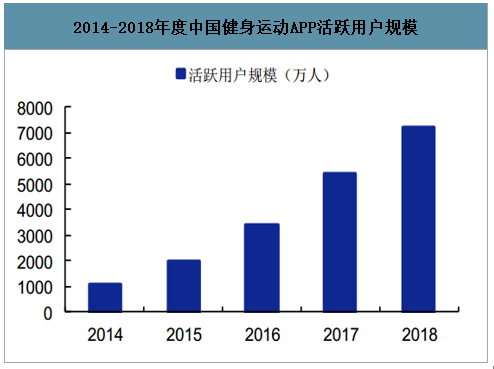

我国在线健身行业进入稳定发展阶段,运动健身APP活跃用户规模持续增长。我国线上健身行业起步于2010年,成立最早的是2010年的咕咚运动,行业参与者多是于2014年-2015年进入市场。市场参与者各具特色,其中咪咕善跑将跑步与慈善结合;悦动圈关注初级运动参与者,使用红包引流;糖豆是以广场舞业务起家;火辣健身线上线下课程全面发展,同时推出健身行业系统解决方案等。目前在线健身行业已经进入稳定发展阶段,新创企业少,知名品牌已经形成,但是随着部分热门产品的不断优化升级,用户规模仍然保持增长态势,预计2018年全年活跃用户规模达到7207.5万人。

我国家庭健身行业发展情况

数据来源:公开资料整理

2014-2018年度中国健身运动APP活跃用户规模

数据来源:公开资料整理

我国主要在线健身行业公司及产品特色

我国主要在线健身行业公司及产品特色 | ||

类型 | 公司 | 产品特色 |

智能跑步机+线上课程 | Keep | 以线上课程为主,推出智能跑步机,可以结合线上跑步课程进行训练 |

小乔体育+咕咚 | 超薄跑步机设计,可连接咕咚APP,配合使用咕咚APP的社交+训练课程+智能交互技术 | |

纯线上APP | 咪咕善跑 | 以"跑步+慈善"赋予跑步类软件新的意义,背靠官方资源发力专业赛事承办 |

悦动圈 | 红包引流策略,吸引初级运动群体 | |

糖豆 | 广场舞业务起家,重点发展短视频 | |

火辣健身 | 除了线上课程之外,同时发展线下健身体验空间、健身房智能管理系统、企业健身服务 | |

Fittime | 提供视频教学内容、电商、社区、线上减脂营等服务 | |

数据来源:公开资料整理

我国主要家庭健身行业公司成立时间

数据来源:公开资料整理

3、把健身教练打造成网红或成新方向

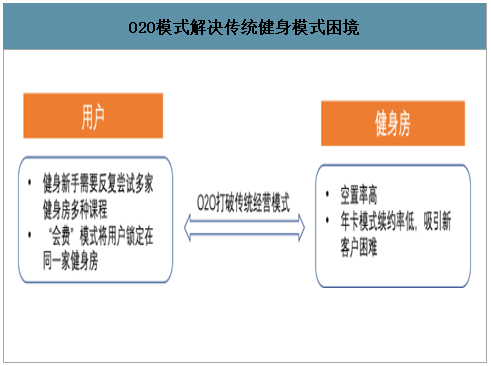

4、趋势4:O2O模式在我国发展前景有待观察

ClassPass是O2O模式的开创者,作为一个聚合课程资源的平台,它将各个健身房剩余的课程和空臵的场地资源激活供用户预约消化,为会员提供多样化不同课程的同时,提高健身房资源的利用率。因此ClassPass的O2O模式在海外取得了巨大的成功。

O2O模式解决传统健身模式困境

数据来源:公开资料整理

我国第一批ClassPass追随者经历短暂辉煌后多数落败。2015年,O2O的成功在我国激起了大批模仿者,主要包括燃健身、火辣健身、全城热炼以及小熊快跑等。O2O模式火爆时,吸引了大量资本市场投资,其中融资最多的是全城热炼,在2015年吸引了近亿元资本。大量资本涌入造成的不正当的竞争手段也阻碍了健身O2O平台发展,当时一些互联网公司通过购买健身俱乐部次卡后,谎称与俱乐部建立合作关系,并在未经俱乐部授权的情况下,擅自进行低价销售。这样的欺市行为招来了传统健身房的不满,最终导致北京健身俱乐部联盟对“99元包月”健身卡进行了联合抵制。在2016年之前,大部分O2O模式公司已经倒闭或者转型。

我国ClassPass追随者发展情况

我国ClassPass追随者发展情况 | |||

主要追随者 | 相关融资 | 发展巅峰 | 结局 |

燃健身 | $1500万 | 2015年6月上线燃健身APP,宣称合作商家覆盖北京、上海、广州,数量超过3000家,日交易订单量近6000单 | 转型做健身SaaS软件,改名为三体云动 |

火辣健身 | 6000万元 | 2015年5月已经整合了北京、上海、深圳、成都近千家的健身房 | 转型做线上+线下自营 |

全城热炼 | 近亿元 | 与北京、上海、深圳和成都四地的超过800家健身房达成合作 | 2015年9月宣布产品线全面转型,运营重心转移到团体私教课 |

小熊快跑 | 1000万 | 覆盖了包括北、上、广、深在内全国8大城市的3662家健身场馆,活跃健身用户已经超过100万 | 调整包月的模式和价格 |

数据来源:公开资料整理

我国ClassPass追随者对比

数据来源:公开资料整理

对比美国经验,O2O模式成功需要依托成熟的健身市场。O2O模式在美国市场成功的因素主要有三点:首先,美国市场健身房数量多,2015年时已经34460家,远高于我国的5000家,健身房密度大使得O2O平台的用户有了更多选择;其次,美国健身房总体收费便宜,普通健身房20-40美元的月费远低于ClassPass的月费,而我国普通健身房月费在百元以上,O2O平台99元包月的模式行不通;最后,2015年时ClassPass已经给合作伙伴带来超过3000万美元的收入,而我国O2O平台与健身房之间存在利益冲突,受到了健身房的集体抵制。

美国O2O模式成功因素分析

数据来源:公开资料整理

中美O2O平台发展因素对比

中美O2O平台发展因素对比 | ||

- | 美国 | 中国 |

健身房数量 | 2015年达到34460家,密度大 | 2015年只有4225家,密度小 |

价格 | O2O平台月费高于健身房月费 | O2O平台月费过低,低于健身房月费 |

平台与健身房的关系 | ClassPass给合作健身房带来超过3000万美元收益 | 由于不正当竞争受到健身房抵制 |

数据来源:公开资料整理

随着健身市场的进一步发展,O2O模式仍有翻身的可能。过去几年我国健身房数量快速增长,2017年已经达到46050家,已经接近美国的44633家,随着未来健身行业的发展,健身俱乐部数量增加和经营成本的下降,O2O模式仍然是整合整个健身市场资源的重要方式,因此未来仍有可能在我国重新出现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国健身行业发展现状调查及市场分析预测报告

《2026-2032年中国健身行业发展现状调查及市场分析预测报告》共十三章,包含2021-2025年中国健身教练培训机构分析,2021-2025年中国健身市场消费者调查分析,2026-2032年中国健身市场投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国健身产业发展现状分析:线上健身成为行业新增长点,人均消费仍存在提升空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国全民健身活动发展状况分析:参加体育锻炼人数比例持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![【速览】2021年中国健身行业发展现状分析:疫情之下,健身房经营受阻,在线健身热度持续高涨[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)