1、我国含乳饮料行业的基本情况

(1)我国食品饮料行业发展整体状况

1)中国经济进入消费驱动阶段

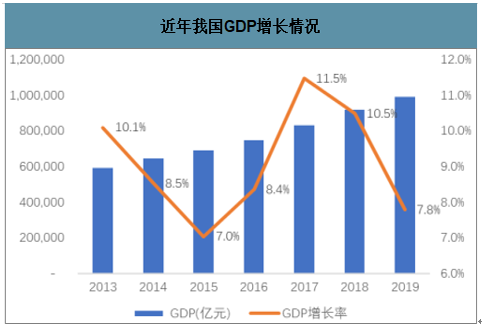

宏观经济的发展是食品饮料行业发展的基础。自改革开放以来,我国的GDP维持了近40年的高速增长,与此同时,我国的食品饮料工业也同样快速发展。目前,我国宏观经济处于新常态时期,GDP 从高速度增长进入高质量增长时期,同时内在经济结构也在发生变化。我国经济从传统的投资拉动型向消费驱动型转变,推动了包括食品饮料工业在内的传统消费领域升级。我国食品工业进入结构性增长时期,消费结构升级将成为我国食品饮料未来主要增长来源之一,具有创新性、高壁垒的细分领域将有更高的行业成长空间。

近年我国GDP增长情况

数据来源:公开资料整理

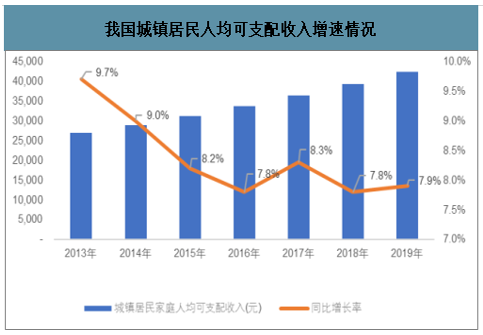

2)居民收入提升是消费增长原动力

居民收入决定了包括食品支出在内的消费结构。自 1979 年以来,我国居民人均可支配收入伴随着GDP的增长而不断提升。我国城镇居民可支配收入在2013 年为 26,267 元/年, 而 2019年达到 42,359元/年,年均复合增长率为7.82%;我国农村居民家庭人均年可支配收入在2013年为9,430元/年,而 2019年达到16,021元/年,年均复合增长率为 9.2%。国民收入的快速增长,为食品饮料消费的增长提供了经济基础。

我国城镇居民人均可支配收入增速情况

数据来源:公开资料整理

我国农村居民家庭人均可支配收入增速情况

数据来源:公开资料整理

在人均GDP低于 2,000 美金阶段,基础食品和低端两轮交通工具消费受益经济发展最大;在人均GDP处于 2,000-5,000 美金阶段时,服装消费、肉制品、蛋白产品消费潜力随着经济增长提升最大;当人均GDP提升至 5,000-10,000 美金阶段,包括乳制品、健康食品饮料、汽车、电子产品及美装护肤产品等消费潜力逐步打开;人均 GDP上升到 10,000 美金以上时,对基础食品和蛋白补充的需求从“量的增长”变为“质的提升”,消费量或将减少,但对品质要求明显提升。2019 年我国全年人均 GDP 为70,892.00 元,比上年增长 7.40%,如以美元计价,2019 年中国全年人均 GDP为 10,276.44 美元。伴随着我国国民收入及生活水平的提高,食品饮料板块的消费趋势也在发生变化,包括含乳饮料在内的具有营养、健康概念的新型功能饮料和高端饮品日益受到欢迎。

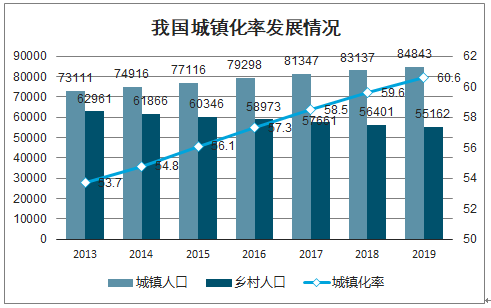

3)城市化率提升带来城乡居民消费总量增加

2015年,我国劳动人口达到峰值,人口红利衰减。但受益于城镇化的持续推进,消费总量仍将维持增长。中国城镇化比率 2019 年已达60.60%,比2017年提高1.02个百分点,部分沿海发达地区超过60%,其中,上海、北京和天津均超过 80%,达到发达国家水平。城市化率的提升在两个方面对食品饮料消费提供了支撑:一方面,城市中产及富裕阶层扩大,中高收入人群成为消费主流,新生代包括80后、90 后、00后成为消费主力,包括食品饮料在内的消费观念在改变;另一方面,城市化率也促进了农村经济的发展,农村人口不断转换为城镇人口,随着这些人群消费能力提升和消费理念转变,食品饮料消费的群体范围明显扩大。

目前,农村人均收入增幅超过城镇居民,城镇居民消费支出/农村居民消费支出比值逐渐下降;农村消费基础的扩大,带动了食品饮料消费量的提升。

我国城镇化率发展情况

数据来源:公开资料整理

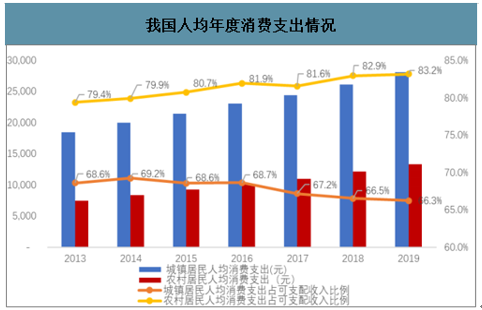

4)食品饮料支出构成国民消费重要组成部分

近年来我国居民消费能力随着收入稳步提升,其中城镇居民消费结构比较稳定,农村居民消费占收入比持续上升。

2013-2019 年间,城镇居民家庭人均年度消费支出占可支配收入比例约为70%,农村居民家庭人均年度消费支出占可支配收入比例约在 80%附近,整体保持稳定。其中,食品支出(恩格尔系数)约占人均年度消费支出的三分之一,整体消费结构较为稳定。随着人均收入的提升,食品支出预计也将保持稳定的增长态势,具有较大增长空间。

我国人均年度消费支出情况

数据来源:公开资料整理

5)饮料食品行业市场潜力巨大

2017年1月5日,国家发改委和工信部发布的《关于促进食品工业健康发展的指导意见》:到2020年,食品工业规模化、智能化、集约化、绿色化发展水平明显提升,供给质量和效率显著提高。产业规模不断壮大,产业结构持续优化,规模以上食品工业企业主营业务收入预期年均增长7%左右。

2018年1-12月,全国规模以上食品制造业完成营业收入18,679.8亿元,同比增长7.3%;实现利润总额1,552.2亿元,同比增长6.1%。同期,酒、饮料和精制茶制造业规模以上工业企业营业收入15,534.9亿元,同比增长8.8%;实现利润总额2,094.3 亿元,同比增长20.8%。食品饮料行业继续保持较快速度增长。

未来,在经济新常态下,食品饮料工业发展增速和盈利水平将维持一定增长。

(2)我国含乳饮料行业发展现状

1)含乳饮料是饮料行业的重要细分子行业

含乳及植物蛋白饮料天生具有“天然、绿色、营养、健康”的品类特征,符合饮料市场的发展潮流和趋势。我国饮料行业近二十年的发展历程,经历了数次流行趋势变化:1998 年前的碳酸饮料、2000 年的纯净水、2001 年的茶饮料、2003 年的果蔬饮料、2005 年的运动型功能饮料,以及目前的乳酸菌饮料、粗粮饮料。现阶段含乳及植物蛋白饮料行业表现优于其他主要饮料品类。

2)含乳饮料作为以乳或乳制品为原料制成的饮料,也受益于乳制品行业整体发展

在广义的液态奶范畴中,调制乳和含乳饮料是乳业市场重要组成部分。2019 年中国液态奶消费市场规模已达到 384.1 亿美元,远超美国(182.3 亿美元)、印度(154.9 亿美元)、巴西(95.2 亿美元)、日本(67.1亿美元)、英国(44.5 亿美元)、韩国(27.7 亿美元),是全球最大的液态奶消费市场。

但就人均而言,我国的液态奶消费量仍远低于上述发达国家,故而依然有巨大的成长潜力。同时,乳饮料、发酵乳产品等零售价格较高,市面上多在 0.8-2元/100ml 的价格区间内,类同中高端液态奶,具有“类高端奶” 的特性,使其同高端液态奶一样具备较高的收入弹性,整体成长空间较广。

3)含乳饮料仍属后起之秀

相较于同属蛋白饮料的植物蛋白饮料,含乳饮料的发展历程较短。国内植物蛋白饮品市场已形成了较为稳定的竞争格局,细分产品差异化较为明显。国内植物蛋白饮料饮品市场素有“南椰树、北露露” 之称,椰树集团有限公司和承德露露股份有限公司均发展于上世纪 80~90 年代,是业内先行者和开拓者,在各自细分市场领跑。河北养元智汇饮品股份有限公司主打“六个核桃”核桃露饮料,近年快速发展,并于2018年2月登陆上交所。

植物蛋白饮料分类及行业竞争格局

主要产品 | 行业格局 |

椰子汁饮料 | 市场起步早,成长缓慢,生产厂家少。主要品牌为“椰树”椰子汁 |

核桃露饮料 | 市场起步晚,增长快速,市场竞争日趋激烈。主要品牌有“养元.六个核桃”核桃乳 |

杏仁露饮料 | 市场起步较早,生产厂家较少。主要品牌为“露露”杏仁露,其市场占有率高,一直保持行业第一 |

豆奶饮料 | 市场起步早,主要产品有“维维”系列豆奶等 |

数据来源:公开资料整理

4)常温乳酸菌饮品市场方兴未艾

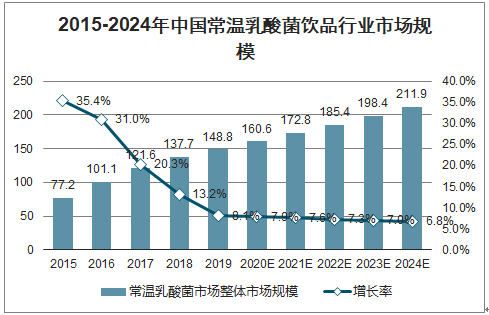

智研咨询发布的《2020-2026年中国含乳饮料行业市场规模调研及投资商机预测报告》数据显示:目前,从消费趋势看,常温乳酸菌饮品已进入发展的黄金时期,近年维持较高的增长态势,是乳品企业抢夺市场的关键。2015-2019年五年间,国内常温乳酸菌饮品市场规模从 77.2 亿元增长至 148.8 亿元,复合增长率为 17.8%。未来 5 年内,随着宏观经济增长趋缓、常温乳酸菌饮品市场逐步饱和,常温乳酸菌饮品市场增速将有所放缓,预计至 2024 年,国内常温乳酸菌饮品市场有望达 211.9 亿元。

2015-2024年中国常温乳酸菌饮品行业市场规模

数据来源:公开资料整理

2、行业利润水平的变动趋势及原因

(1)我国乳酸菌饮品行业收入增长较快、利润水平较高

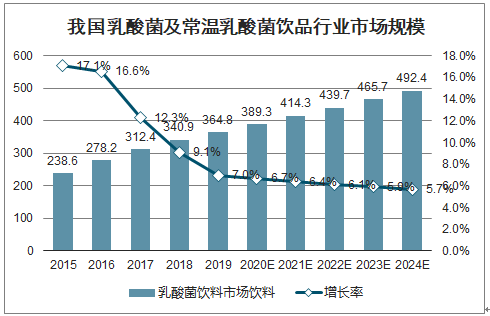

近年来,我国乳酸菌饮品市场保持了较为快速的发展,2015-2019年,乳酸菌饮品保持了11.2%的平均复合增长率,至2019 年市场规模约为364.8亿。未来乳酸菌饮品市场将保持持续稳定的发展,预计2024年有望达到492.4亿的规模。

其中,常温乳酸菌饮品市场的增长快于整体乳酸菌饮品市场的增长速度;2015年,中国大陆的常温乳酸菌饮品市场仅为77.2亿,至2019年达到148.8亿,复合增长率为17.8%。预计至2024年,常温乳酸菌饮品市场有望继续增加到211.9亿。

我国乳酸菌及常温乳酸菌饮品行业市场规模情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国含乳饮料行业市场行情动态及前景战略研判报告

《2026-2032年中国含乳饮料行业市场行情动态及前景战略研判报告》共十二章,包含2026-2032年中国含乳饮料行业发展策略及投资机会透视,含乳饮料企业投资战略与客户策略分析,中国含乳饮料行业价值评估及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询