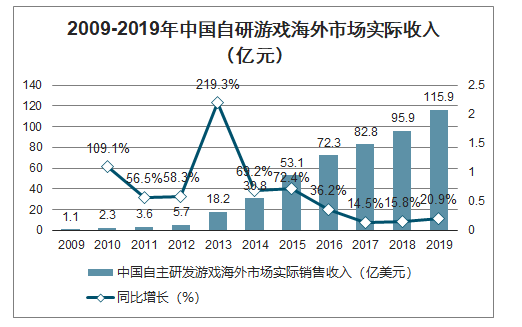

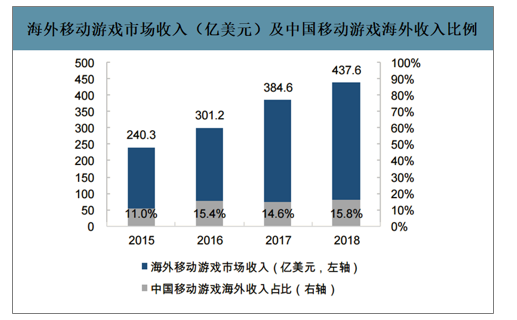

国内自研手游出海收入保持高增速,抢占海外市场份额超16%。国内自研游戏出海收入2019年为116亿美元,同比增长20.9%,其中2018年中国移动游戏占海外移动收入比重15.8%。对比自研手游的国内收入规模,2019年1895亿元,同比增速为15.3%,出海收入与国内收入相对比例约为42.8%,这一指标在2018年约为40.8%,同比提升2pct。自研游戏在国内外市场实际收入同比增速对比来看,海外市场同比增速2019年超出国内市场5.7pct。而纵观整体海外移动市场规模,2018年中国移动游戏占比相比2015年提升4.8pct。

2009-2019年中国自研游戏海外市场实际收入(亿元)

数据来源:公开资料整理

海外移动游戏市场收入(亿美元)及中国移动游戏海外收入比例

数据来源:公开资料整理

2015-2019年中国自研游戏国内外市场实际收入增长率对比

数据来源:公开资料整理

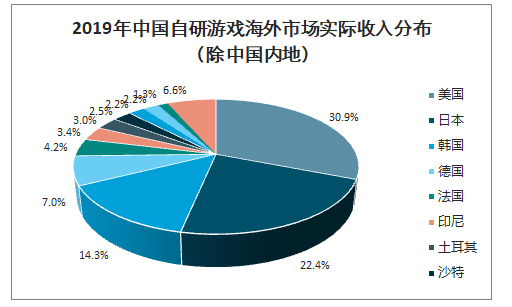

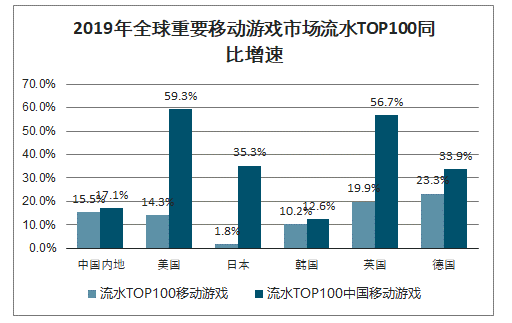

智研咨询发布的《2020-2026年中国自主研发游戏行业市场现状调研及市场发展前景报告》数据显示:2019年中国移动游戏在美日两地流水同比增速分别为59%和35%。除中国内地市场外,2019年中国自研游戏在美国、日本和韩国收入领跑,分别占30.9%、22.4%和14.3%,东南亚市场(印尼+泰国+印度)占6.9%。而从全球重要移动游戏市场流水TOP100同比增速来看,中国移动游戏同比增速分列前三的地区分别是美国、英国和日本,分别为59.3%、56.7%和35.3%,而且在上述三个地区中国移动游戏同比增速也高于该地区整体增速,分别超出45pct、37pct和34pct。

2019年中国自研游戏海外市场实际收入分布(除中国内地)

数据来源:公开资料整理

2019年全球重要移动游戏市场流水TOP100同比增速

数据来源:公开资料整理

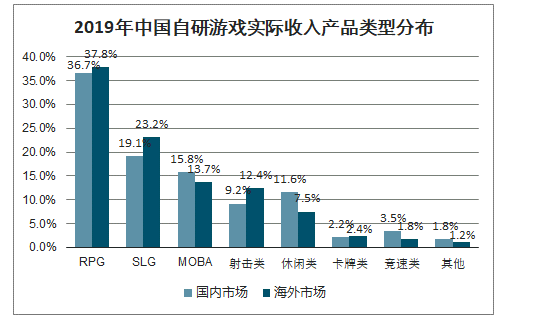

RPG和SLG游戏是国内自研游戏出海的重要品类,但品类拓展也正在显现,RPG、SLG和MOBA三者合计占比75%。2019年,从中国自研游戏类型分布来看,RPG(角色扮演)游戏实际收入占比37.8%,超出国内市场该类型收入占比1.1pct;SLG(策略)游戏实际收入占比23.2%,超出国内市场该类型收入占比4.1pct;MOBA(多人在线战术竞技)游戏实际收入占比13.7%,低于国内市场该类型收入占比2.1pct,其中腾讯自研游戏《王者荣耀》(AOV)和沐瞳科技《无尽对决》(MobileLegends)长期位列东南亚市场畅销榜前三;射击类游戏实际收入占比12.4%,超出国内市场该类型收入占比3.2pct,其中腾讯自研游戏《刺激战场》(PUBGMobile)打入欧美地区,登顶上百地区下载榜且进入畅销榜靠前位置。

2019年中国自研游戏实际收入产品类型分布

数据来源:公开资料整理

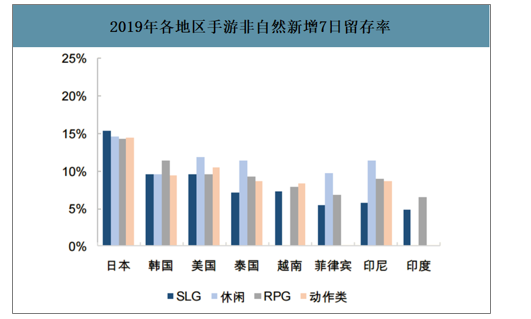

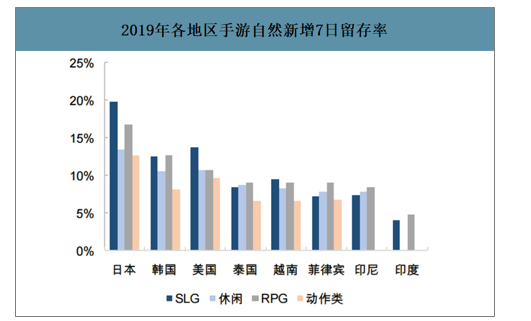

日本、韩国和美国玩家留存率较高,粘性更强,2019年手游各品类平均自然新增30日留存率分别为6.8%、3.8%和3.6%。2019年日本、韩国、欧美和东南亚地区从手游非自然新增7日和30日的留存率来看,日本、韩国和美国各品类手游的留存率分列前三;从手游品类来看,SLG类游戏在日本、韩国和美国的非自然新增的留存率较高,东南亚地区(包括泰国、越南、菲律宾、印尼和印度)休闲游戏的非自然新增的留存率较高。而从手游自然新增7日和30日的留存率来看,日本、韩国和美国仍处于前列;从手游品类来看,在日本、韩国、美国和东南亚地区SLG和RPG类游戏留存率较高,自然新增的玩家留存率在各地区间对于手游品类层面没有明显差异。

2019年各地区手游非自然新增7日留存率

数据来源:公开资料整理

2019年各地区手游非自然新增30日留存率

数据来源:公开资料整理

2019年各地区手游自然新增7日留存率

数据来源:公开资料整理

2019年各地区手游自然新增30日留存率

数据来源:公开资料整理

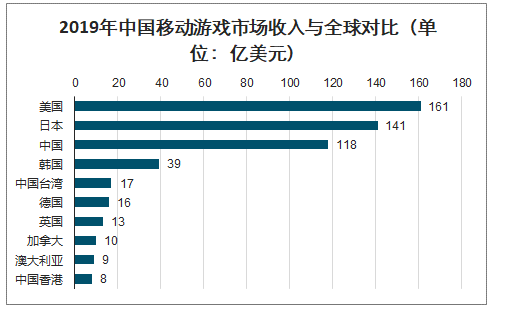

2019年上半年美国、日本移动游戏用户支出分别达到82.9亿美元和70.1亿美元,遥遥领先于其他海外市场。在海外主要市场中,美、日、韩占据大部分海外手游市场规模,其中美国移动游戏市场规模最大。除此之外,2019年中国移动游戏市场实际销售收入118亿美元,同比增速为18.0%,美国、日本手游市场规模分别为161亿美元、141亿美元,共约为中国的1.91倍,且美国市场同比增幅最为明显,达到24.8%。可见海外手游市场空间大、发展前景良好。

2019年上半年主要海外市场游戏用户支出排名

排名 | 市场 | 用户支出(十亿美元) | 同比增长 |

1 | 美国 | 8.29 | 0.24 |

2 | 日本 | 7.01 | 0.07 |

3 | 韩国 | 2.16 | 0.18 |

4 | 中国台湾 | 0.93 | 0.22 |

5 | 德国 | 0.86 | 0.23 |

6 | 英国 | 0.74 | 0.18 |

7 | 法国 | 0.54 | 0.21 |

8 | 加拿大 | 0.53 | 0.17 |

9 | 澳大利亚 | 0.46 | 0.12 |

10 | 中国香港 | 0.34 | 0.19 |

数据来源:公开资料整理

2019年中国移动游戏市场收入与全球对比(单位:亿美元)

数据来源:公开资料整理

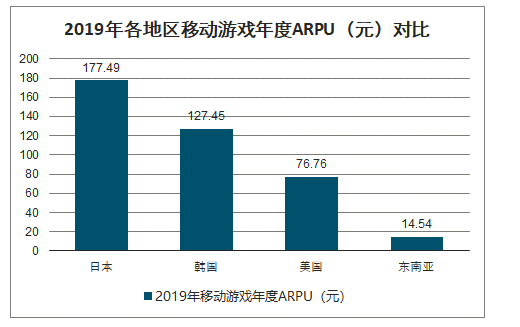

日本、韩国和美国用户人均付费水平高,持续外拓市场公司预计可能提升单游戏流水上限。以移动游戏市场规模与总用户基数的比值来指代移动游戏的ARPU值,日本移动游戏年度ARPU为177.49元,是东南亚的约12倍;是韩国的约1.4倍;美国移动游戏年度ARPU为76.76元,是东南亚的约5.3倍。

2019年各地区移动游戏年度ARPU(元)对比

数据来源:公开资料整理

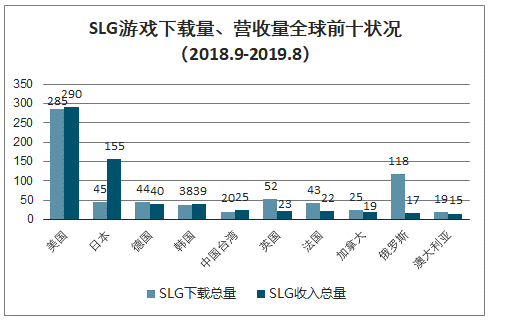

SLG是当前海外市场的主要流行游戏品类,用户具有较高的付费偏好,主要市场位居北美。截止至2019年8月,美国从下载和营收量来看都是海外最大的SLG市场(去除中国大陆),在营收方面日本紧随其后,两者领跑全球,远超其他国家。因此,SLG面向的主要海外市场为北美市场,其次则为日韩市场。英国、德国、法国等欧洲国家在SLG品类消费上能力稍弱于日韩市场。

SLG游戏下载量、营收量全球前十状况(2018.9-2019.8)

数据来源:公开资料整理

海外各国对于SLG游戏的付费偏好也较高。除日本、韩国外,其余各国对于SLG的付费偏好在总游戏市场的占比中均超过19%。美国SLG为全美移动游戏收入贡献20%,成为全美游戏吸金能力最强的游戏类别。其余国家SLG付费偏好也普遍较高,尤其是沙特阿拉伯、俄罗斯和德国市场,位列SLG付费偏好世界前三(除开中国大陆IOS),市场内SLG游戏收入分别在全品类游戏收入中占到55%、35%、29%。较高的SLG付费偏好也进一步证明了相比其他品类游戏,SLG游戏拥有更强的“吸金”效果,在创造营收、实现盈利上相比其他游戏拥有更大优势。

全球SLG游戏付费偏好及收入市场份额(2018.9-2019.8)

国家/地区 | SLG付费偏好(该市场SLGS收入/总收入) | SLG收入市场份额 |

沙特阿拉伯 | 0.55 | 0.01 |

中国大陆IOS | 0.39 | 0.348 |

俄罗斯 | 0.35 | 0.016 |

德国 | 0.29 | 0.033 |

法国 | 0.27 | 0.02 |

中国香港 | 0.27 | 0.012 |

新加坡 | 0.27 | 0.006 |

意大利 | 0.25 | 0.008 |

全球平均 | 0.23 | 1 |

加拿大 | 0.23 | 0.016 |

英国 | 0.22 | 0.022 |

美国 | 0.2 | 0.217 |

中国台湾 | 0.2 | 0.023 |

澳大利亚 | 0.19 | 0.012 |

日本 | 0.12 | 0.115 |

韩国 | 0.1 | 0.029 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)