(1)碳酸钾、碳酸氢钾发展概况及市场前景

① 全球碳酸钾、碳酸氢钾发展概况

全球碳酸钾生产始于20世纪50年代,刚开始时需求量较小,但随着科技的迅速发展,碳酸钾被应用于越来越广泛的领域。1993年以来,世界范围内电视机和计算机等需求的迅猛增长,使碳酸钾的需求大幅增长,全球碳酸钾主要生产国如美国、日本、中国、韩国等纷纷改扩、新建生产装置。2005 年之前,碳酸钾主要应用在显像管上,全球主要装置在欧美及东亚地区。后来随着LCD的快速发展,显像管的需求逐渐减少直至消失,各地装置开工率相应降低,2010年左右开工率基本达到最低点,全球生产装置也随之进行了调整,有效产能有所下降。2010年以来,随着碳酸钾在食品、农药、医药等新领域应用的增加,全球市场需求开始增长,生产装置的产量和开工率呈上升趋势。

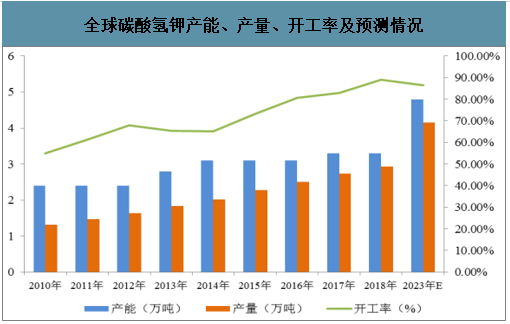

全球碳酸钾产能、产量、开工率及预测情况

数据来源:公开资料整理

碳酸氢钾在无机盐行业中属于更加细分的市场,全球需求总量不大,但是最近几年受到在食品、畜牧、农药等方面应用的驱动,需求量增长较快。

全球碳酸氢钾产能、产量、开工率及预测情况

数据来源:公开资料整理

② 国内碳酸钾、碳酸氢钾发展概况

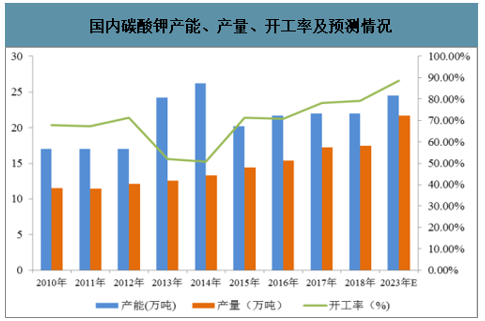

智研咨询发布的《2020-2026年中国碳酸氢钾行业市场投资及发展前景分析报告》数据显示:2010年以来,国内碳酸钾的产能、产量和开工率总体上均呈上升趋势。其中 2010-2012年,国内企业开工率基本保持在 60%-70%左右;2013 年盐湖股份7.20 万吨装置和2014年瑞达泰丰2.00万吨装置上马后,国内产能大幅增加,企业整体开工率有所下降;2015年,成都化工装置关闭,产能缩小 6.00 万吨,国内装置开工率回升到 70.00%左右;近两年,随着轻质碳酸钾在农药、医药、食品等新应用领域的快速增长,尤其是农药领域需求的快速增长,推动了碳酸钾的需求,从而使国内开工率提高, 2018 年国内碳酸钾总产能为 22.00 万吨,产量17.43 万吨,开工率达到 79.23%,为近年来最高。

国内碳酸钾产能、产量、开工率及预测情况

数据来源:公开资料整理

碳酸氢钾在国内市场上需求量相对较小,近几年受到食品、农药等方面应用的驱动,需求量保持增长趋势。

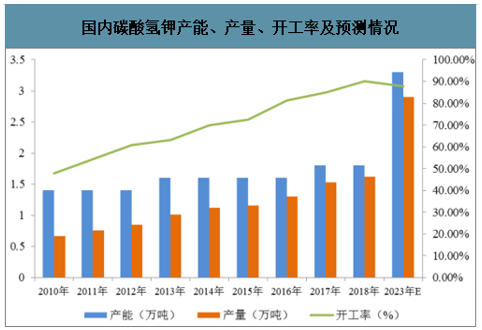

2010 年以来,国内碳酸氢钾产能基本保持稳定,而产量则持续增长,开工率逐年上升, 2018 年度国内碳酸氢钾产能为1.80万吨,产量为1.62万吨,开工率为90.00%。

国内碳酸氢钾产能、产量、开工率及预测情况

数据来源:公开资料整理

(2)行业竞争格局和市场化程度

① 全球碳酸钾、碳酸氢钾行业的竞争格局和市场化程度

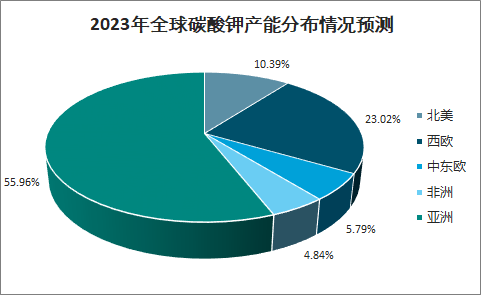

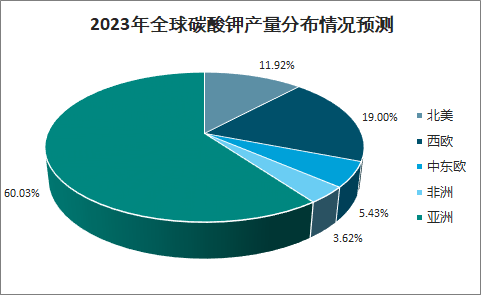

全球碳酸钾产地主要集中在亚洲,亚洲 2018 年产能为44.90万吨,占全球总产能的比例为 57.42%,产量为34.77万吨,开工率为 77.40%,其中主要是中国地区, 2018 年产能 22.00 万吨,产量17.43万吨,开工率 79.23%,开工率高于全球平均水平;其次为西欧,2018 年度产能为19.50万吨,产量为 11.60 万吨,产能占全球总产能的比例为 24.94%;再次为北美、中东欧、非洲等地区, 2018年产能分别为 8.80 万吨、 4.90 万吨和 0.10 万吨,产量分别为7.40万吨、3.50 万吨和0.09万吨,各自产能占全球总产能的比例分别为 11.25%、6.27%和 0.13%。预计到2023年,全球新增产能不多,仅中国地区有2.50万吨和非洲地区有4.00万吨新增产能计划,其他地区无新增产能,届时亚洲仍将是全球碳酸钾产能和产量最多的区域。

2023年全球碳酸钾产能分布情况预测

数据来源:公开资料整理

2023年全球碳酸钾产量分布情况预测

数据来源:公开资料整理

全球碳酸钾产能相对集中。2018 年,全球前十家主要生产企业产能占据了全球总产能的 74.17%。目前,世界上最主要的碳酸钾生产企业有韩国 UNID、美国 ARMAND、德国 EVONIK 以及我国盐湖股份、大洋生物等,在全球市场上处于主导地位。其中,韩国 UNID 是 2018 年全球最大的碳酸钾生产企业,共有两个生产基地,韩国本土生产基地原有产能 10.00 万吨于 2017 年关闭,新工厂 9万吨于 2018 年开始生产;中国江苏镇江生产基地有效产能为 4.00 万吨,其产能全球占比为 16.62%;其次是我国盐湖股份,产能 7.20 万吨,全球占比为 9.21%;第三位是美国 ARMAND,有效产能 7.00 万吨,全球占比为 8.95%;第四位是德国 EVONIK,产能为 7.00 万吨,全球占比为 8.95%;第五位是大洋生物,产能5.80 万吨,全球占比为 7.42%。未来几年,全球前十大企业中仅大洋生物有 2.50万吨扩产计划,届时大洋生物产能将上升到 8.30 万吨,全球排名第二位。

2023年全球碳酸钾主要生产企业产能情况预测

数据来源:公开资料整理

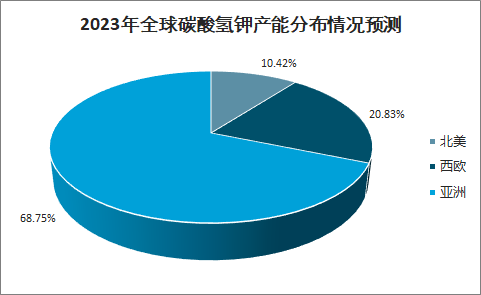

全球碳酸氢钾产能及产地分布与碳酸钾基本一致。 2018 年,全球碳酸氢钾产能主要在亚洲、西欧和北美,其中亚洲产能占全球产能的 54.55%,产量占全球产量的 55.10%,预计到 2023 年,亚洲产能将占到全球产能的 68.75%,产量占全球产量的 69.88%;其次是西欧,产能占全球的 30.30%,产量占全球的 29.25%,预计到 2023 年,西欧产能将占全球的 20.83%,产量占全球的 19.76%;最后是北美,产能占全球的 15.15%,产量占全球的 15.65%,预计到 2023 年,北美产能将占全球的 10.42%,产量占全球的 10.36%;其他地区没有装置分布。

2023年全球碳酸氢钾产能分布情况预测

数据来源:公开资料整理

2023年全球碳酸氢钾产量分布情况预测

数据来源:公开资料整理

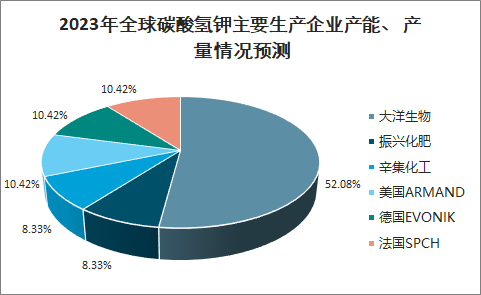

目前,全球碳酸氢钾生产企业只有美国 ARMAND、德国 EVONIK、法国SPCH 和我国大洋生物、振兴化肥、辛集化工,共 6 家。 其中,大洋生物是全球最大的碳酸氢钾生产企业;其次分别为美国 ARMAND、德国 Evonik、法国 SPCH,三套装置产能都是 0.50 万吨,最后为国内振兴化肥和辛集化工,产能都是 0.40万吨。目前,全球有碳酸氢钾扩产计划的只有大洋生物一家,计划扩产 1.50 万吨,届时大洋生物产能将达到2.50万吨,占全球总产能的比例将达到 52.08%,占据全球一半以上市场。

2023年全球碳酸氢钾主要生产企业产能、 产量情况预测

数据来源:公开资料整理

(3)市场供求状况及变动原因

①需求状况及变动原因

A、全球碳酸钾、碳酸氢钾需求状况

2005 年之前,碳酸钾主要应用在显像管,但随着LCD的快速发展,显像管逐渐减少,直到后面消失,2010 年以来,随着碳酸钾在陶瓷、食品、医药及制备无机钾盐方面应用领域的增加,全球需求开始持续增长。

全球碳酸钾产量、消费量、增长速度及预测情况

数据来源:公开资料整理

全球碳酸钾最主要的消费地区是亚洲、西欧和北美,其中亚洲基本上占全球消费的一半左右, 2018 年消费量占全球的 53.45%,预计未来消费占比仍会扩大。

2018 年,全球碳酸钾表观消费量为 56.61 万吨。全球碳酸钾主要的消费国为中国、美国、印度、日本等,其中中国 2018 年消费 16.56 万吨,占全球消费的29.25%,美国消费 7.50 万吨,占全球消费量的 13.25%,印度消费 3.50 万吨,占全球消费量的 6.18%,日本消费 4.70 万吨,占全球消费量的 8.30%。

与碳酸钾类似,全球碳酸氢钾消费也主要集中在亚洲、西欧和北美地区。2018年,全球碳酸氢钾消费量 2.85 万吨,其中亚洲消费 1.17 万吨,占全球消费量的41.14%,预计 2023 年消费量将提高到 1.82 万吨,占全球消费量的 44.54%,2018-2023 年复合增长率为 9.17%,是全球未来的主要增长地区;西欧市场, 2018年消费 0.71 万吨,占全球消费量的 24.99%,预计 2023 年消费量将提高到 0.97万吨,占全球消费量的 23.77%, 2018-2023 年复合增长率为 6.38%;北美市场,2018 年消费 0.61 万吨,占全球消费量的 21.51%,预计 2023 年消费量将提高到0.80 万吨,占全球消费量的 19.53%, 2018-2023 年复合增长率为 5.40%。

全球碳酸氢钾产量、消费量、增长速度及预测情况

数据来源:公开资料整理

B、我国碳酸钾、碳酸氢钾需求状况

我国碳酸钾消费主要集中在华东地区,占全国总消费量的47.11%,其次是华南和华北。预计到2023年,我国碳酸钾的消费仍将保持该种格局。

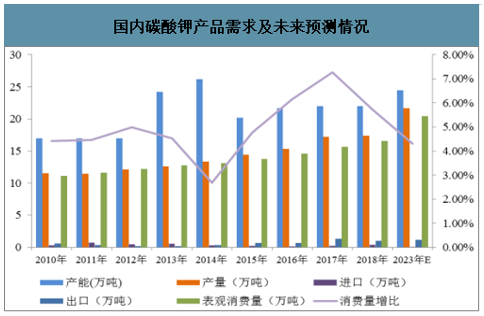

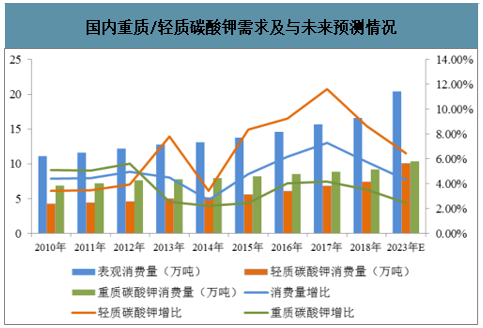

2010年以来,国内碳酸钾进口量逐步缩减,而出口量则出现大幅增长;2010~2018年间,中国碳酸钾表观消费量保持持续稳定的增长,其中2012年之前,国内重质碳酸钾消费量年均增速高于轻质碳酸钾,之后,随着轻质碳酸钾的优点逐渐在各个应用领域被下游客户接受,特别是农药、食品、医药领域需求的持续增长驱动轻质碳酸钾的消费量稳步提高,轻质碳酸钾消费量年均增速超过了重质。预计2018~2023年间,我国碳酸钾年均增速将达到 4.31%。

国内碳酸钾产品需求及未来预测情况

数据来源:公开资料整理

国内重质/轻质碳酸钾需求及与未来预测情况

数据来源:公开资料整理

我国碳酸氢钾产业主要依赖出口,主要出口国家为印度、英国、比利时、美国、加拿大等。 其中2010年出口量占全国总产量的 58.21%,2018 年出口量占全国总产量的43.21%,预计2023年出口量将占总产量的51.72%。

国内碳酸氢钾产品需求及未来预测情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国碳酸钾行业发展模式分析及未来前景规划报告

《2026-2032年中国碳酸钾行业发展模式分析及未来前景规划报告》共十一章,包含2021-2025年中国碳酸钾行业产业链及区域竞争全景分析,2026-2032年中国碳酸钾行业发展预测分析,碳酸钾行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询