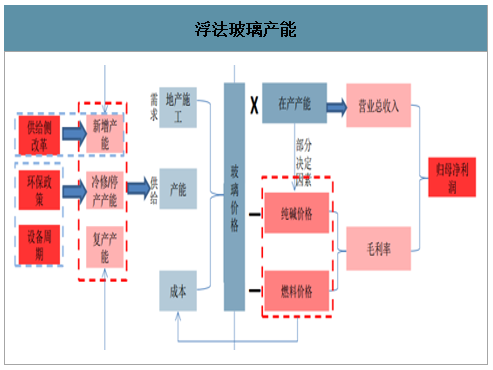

2020年玻璃需求维持高景气,供给较难增加

玻璃产量与地产施工面积增速基本保持同步,我们预计2020年房屋施工面积有望以10%左右的速度增长,玻璃需求将维持高景气。玻璃产能供给由新建、冷修及复产产能所决定。新建产能由新建产能政策所决定。冷修及停产由窑体运行年限确定大致区间,价格影响厂商区间段内具体冷修时间,同时也受环保改造要求影响。通常冷修时长在6个月以内,超过6个月以上复产概率较小,因此复产则取决于6个月之内的冷修产能。

浮法玻璃产能

数据来源:公开资料整理

新建产能:严控新增产能下2020年难有增量

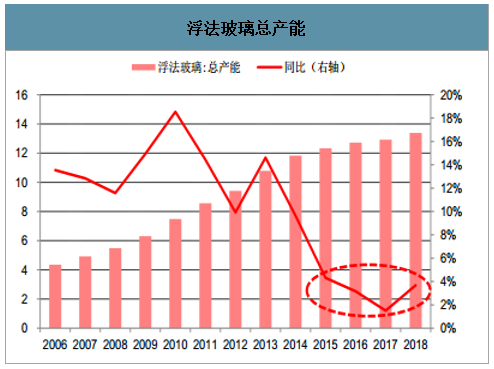

智研咨询发布的《2020-2026年中国智能玻璃行业产业运营现状及投资盈利预测报告》数据显示:玻璃行业供给侧改革趋势整体呈现出三个趋势:(1)淘汰低端生产工艺、鼓励企业向深加工领域拓展;(2)平板玻璃行业集中度低,鼓励并购重组提升集中度,淘汰小厂;(3)新增产能越来越严格、考核更加量化,新增产能必须等量或减量置换新增产能方面。2015年经济下行导致行业需求减弱,新增浮法玻璃产能增速明显下滑。2016年以来,34号文等文件要求严禁备案和新建扩大产能的水泥熟料、平板玻璃项目。确有必要新建的,必须实施减量或等量置换,限制了国内平板玻璃新增产能的增加。2015年以来浮法玻璃总产能和在产产能每年同比增速在5%以内,行业新增供给放缓,我们认为在目前375条浮法玻璃产线的基础上2020年较难有新增产线。

平板玻璃行业去产能文件梳理

平板玻璃行业去产能文件梳理 | |||

时间 | 文件简称 | 文件名称 | 主要内容 |

2013年10月 | 国发〔2013〕41号 | 《国务院关于化解产能严重过剩矛盾的指导意见》 | 2015年底前再淘汰炼铁1500万吨、炼钢1500万吨、水泥(熟料及粉磨能力)1亿吨、平板玻璃2000万重量箱。 |

2016年5月 | 国办发〔2016〕34号 | 《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见 | 到2020年,平板玻璃产量排名前10家企业的生产集中度达60%左右;2020年底前,严禁备案和新建扩大产能的平板玻璃建设项目。 |

2017年12月 | 工信部原[2017]337号 | 《关于印发钢铁水泥玻璃行业产能置换实施办法的通知》 | 严禁备案和新建扩大产能的平板玻璃项目。确有必要新建的,必须实施减量或等量置换,位于国家规定的环境敏感区的建设项目,需置换淘汰的产能数量按不低于建设项目的1.25倍予以核定,其他地区实施等量置换。 |

数据来源:公开资料整理

浮法玻璃总产能

数据来源:公开资料整理

浮法玻璃在产产能

数据来源:公开资料整理

浮法玻璃产能

数据来源:公开资料整理

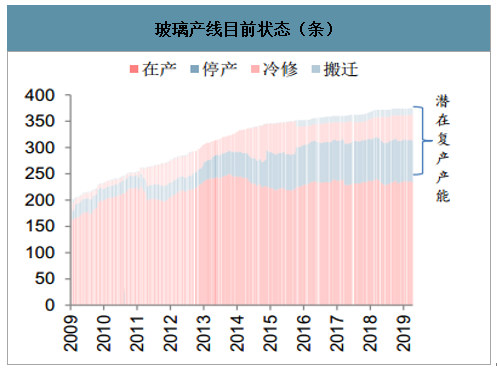

复产产能:2020年停产产线仍难复产,冷修复产维持正常水平

潜在复产产能由冷修技改或环保搬迁产能和已停产的僵尸产能所决定。我们看到玻璃价格自2016年以来快速上涨,玻璃企业盈利改善,停产产能理应更多复产。但从实际情况来看,停产产线从2016年初的68条增长到2019年底的79条,不减反增。这部分僵尸产能主要是随着城镇化加快,变成了城中厂。如果政府不同意搬迁复产的话就没有政府补贴,而随着复产成本增加至6000-7000万,企业没有资金自行搬迁。另一方面,冷修需要6-7个月才能投产,如果搬迁则需更长时间。这期间玻璃价格、成本、产能都会发生变化,企业对盈利的确定性存在担忧。因此,在过去3年多玻璃价格维持高景气的背景下,停产的僵尸产线都没有复产,我们认为2020年这部分产线复产的概率也很低。

玻璃产线目前状态(条)

数据来源:公开资料整理

浮法玻璃现货价格(元/重箱)

数据来源:公开资料整理

冷修复产方面,截至2019年12月冷修产线为49条。此前冷修产线没有显著增加,只是按照设备使用周期正常进行冷修技改,因此冷修复产产能将维持稳定。我们预计,2020年在产产线仍将大概率维持在230-240条之间,中位数为235条。

冷修产能:2020年有望进入冷修高峰期

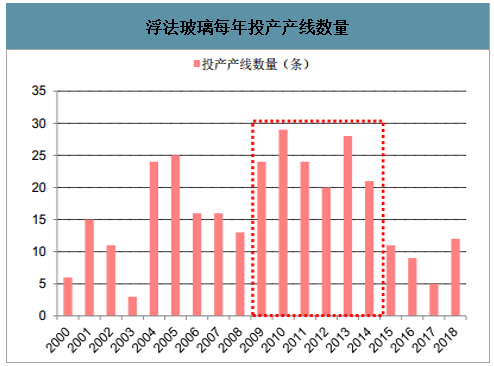

冷修产能由设备使用老化进行技改以及环保技改两部分组成。2008年金融危机以来,我国宏观经济可以划分为2008-2012、2012-2015、2015年至今三轮周期,这三轮的经济波动幅度以及刺激力度逐渐弱化。2008年金融危机之后,以“四万亿”为代表的一系列刺激政策出台,房地产宏观调控也出现边际改善,下游地产需求的改善导致浮法玻璃产线在2009-2011年期间大量投产。2012年在经济下行背景下,投产规模出现下滑,但是到了2013-2014年期间随着需求好转,又进入密集投产期。2015年以来,受到供给侧改革的影响,行业新投产产线明显减少。总体来看,2009-2014年是平板玻璃行业的投产高峰期。

浮法玻璃每年投产产线数量

数据来源:公开资料整理

浮法玻璃每年投产产线日熔量

数据来源:公开资料整理

当通过热修手段难以维持正常生产或者存在安全隐患的情况下,玻璃熔窑需要止火降温,在常温常压下对窑体进行大面积更换修补,使其恢复正常功能。冷修周期普遍为投产后的6-8年左右,则行业冷修高峰期为2016-2021年。2016年以来由于平板玻璃价格持续上行,厂家整体冷修意愿不强,而随着玻璃价格回落以及存在安全隐患的窑体不得不进行冷修,我们预计在2020-2021年将迎来冷修高峰期。

玻璃冷修原因及冷修内容

玻璃冷修原因及冷修内容 | ||

冷修主要原因 | 1 | 与玻璃液接触部位的耐火材料损坏严重,有漏料危险,而又难以局部热修。 |

2 | 上部结构耐火材料损坏,漏火严重,不能正常熔化玻璃,采用各种热修措施无效。 | |

3 | 蓄热室堵塞严重,以至于燃料消耗增大,熔化玻璃能力降低,使成本显著升高,而换格子砖在经济上又不合算。 | |

冷修内容 | 简单 | 只更换流液洞、池壁砖和蓄热室格子砖。 |

中等 | 还需重新砌筑池底、小炉和大碹。 | |

大规模 | 除基础和烟道外要全部拆修。 | |

数据来源:公开资料整理

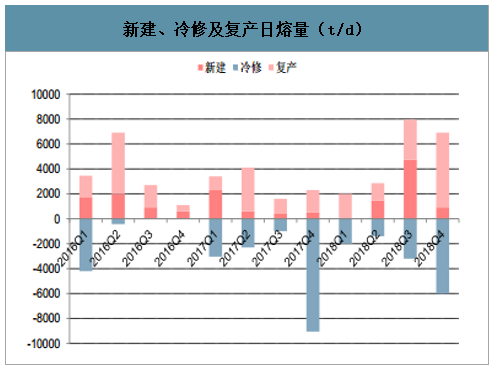

新建、冷修及复产日熔量(t/d)

数据来源:公开资料整理

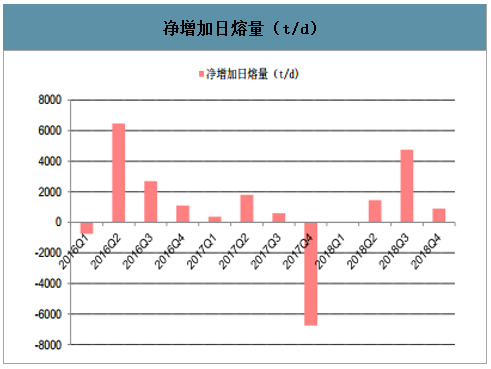

净增加日熔量(t/d)

数据来源:公开资料整理

环保冷修技改方面,2017年河北沙河地区有9条产线因为没有取得排污许可证,在2017年11月集中冷修,导致行业供给大幅减少,平板玻璃价格上涨。环保将是影响冷修产能的重要因素。2019年北方沙河部分产线关停,环保压力趋严,我们认为2020年环保政策仍将维持严格。

2020年需求预计尚好,供给有望小幅收缩

展望2020年,玻璃需求端判断如前文所述,房地产企业前期积累的开工项目,在资金面温和改善的背景下,预计将逐步向施工和竣工的传导,这将对2020年的房地产施工和竣工产生一定支撑。因此,我们认为2020年的玻璃行业需求无忧,且存在一定超预期的可能性。在供给端方面, 2020年具有点火能力的生产线约8条,但部分生产线需要有产能置换指标才能进行点火投产,预计实际具备点火实际可操作性空间的约3条;冷修复产生产线大约12条,考虑复产条件预计具有实际点火能力的生产线为9-10条;明年达到生产线冷修条件的约18条,根据市场需求、价格和当地环保政策,预计停产冷修的生产线为14-15条。因此,总体来看,2020年玻璃行业的供给端仍然有望保持今年趋紧的状态,对行业运行的稳定起到一定支撑作用。

2020 年有望新建、复产、冷修的生产线姚计

2020 年有望新建、复产、冷修的生产线姚计 | |||

序号 | 生产线 | 序号 | 生产线 |

- | 新建生产线 | - | 冷修停产生产线 |

1 | 福建连江瑞玻一线 | 1 | 台玻东莞二线 |

2 | 龙泰实业龙岩一线 | 2 | 河北沙河德金玻璃有限公司一线 |

3 | 新福兴福清二线 | 3 | 明达玻璃(成都金堂)有限公司一线 |

4 | 本溪福耀三线 | 4 | 河北沙河鑫利玻璃有限公司一线 |

5 | 广东新八达 | 5 | 武汉明达玻璃公司 |

6 | 广西信义二线 | 6 | 南玻(成都三线) |

7 | 张家港复润新 | 7 | 山西利虎黎城一线 |

8 | 张家港复润新 | 8 | 信义芜湖一线 |

- | 复产生产线 | 9 | 中国玻璃东台一线 |

1 | 江苏昆山长江浮法玻璃公司三线 | 10 | 漳州旗滨玻璃公司三线 |

2 | 重庆福耀玻璃有限公司二线 | 11 | 河北沙河德金玻璃有限公司二线 |

3 | 金晶集团滕州三线 | 12 | 明达玻璃(成都金堂)有限公司二线 |

4 | 天津耀皮玻璃公司一线 | 13 | 中国玻璃东台二线 |

5 | 广东英德鸿泰一线 | 14 | 河北迎新玻璃行唐二线 |

6 | 湖南巨强微晶玻璃 | 15 | 沙河长城玻璃有限公司五线 |

7 | 重庆渝琥玻璃公司二线 | 16 | 宁波晶达玻璃公司 |

8 | 云南海生玻璃公司一线 | 17 | 秦皇岛北方集团工业园二线 |

9 | 青海耀华金鼎玻璃股份 | 18 | 黑龙江佳星浮法玻璃有限公司二线 |

10 | 陕西神木瑞诚实业有限公司二线 | - | - |

11 | 中国玻璃陕西一线 | - | - |

12 | 河北润安二线 | - | - |

数据来源:公开资料整理

提质、扩张、提升产品科技水平是龙头长期竞争胜出的必由之路

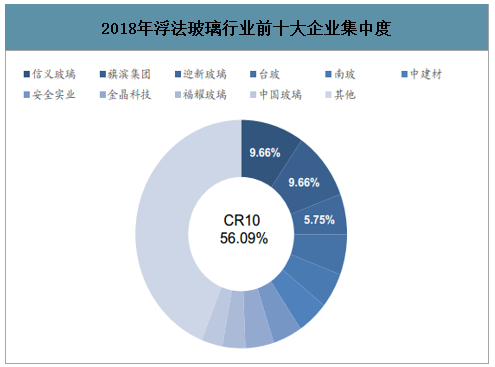

玻璃行业市场集中度不高,优质企业市占率仍有较大提升空间目前玻璃行业市场集中度仍然偏低,前十大企业集中度仅约56.09%,我们认为中长期来看,环保、提质、产能置换、提升产品科技水平均将成为推动行业集中度提升的动能。

2018年浮法玻璃行业前十大企业集中度

数据来源:公开资料整理

环保依旧是企业发展过程中需长期重视的问题

今年环保依旧是制约行业供给端的重要因素之一。作为全国玻璃最大集散地沙河地区,其所在的邢台市由于今年以来空气质量长期位居全国末位,6月至10月间,邢台市政府多次开展大气污染防治攻坚行动,期间该区域以煤为燃料的数条玻璃生产线陆续受到生产限制,部分企业已冷修停窑。由此可见,环保依旧是推动行业内落后产能中长期出清的重要因素,龙头企业坚持较高的环保标准也是在中长期竞争中胜出的重要手段之一。

河北邢台沙河地区因环保问题限产

河北邢台沙河地区因环保问题限产 | |

时间 | 事件 |

2019年6月10日 | 邢台市自6月10日-7月10日开展为期一个月的大气污染防治强化攻坚行动,要求安全实业、正大玻璃、长城玻璃、德金玻璃、鑫利玻璃和海生玻璃6条以煤为燃料的生产线立即停炉改造 |

2019年6月19日 | 沙河地区开始限产16%,回应前期集中停产6条线的政策 |

2019年9月26日 | 河北长城玻璃有限公司700t/d长城六线放水停产 |

2019年10月4日 | 要求10月31日前6条燃煤生产线冷炉停产到位 |

数据来源:公开资料整理

“去非标”行动取得突破,将有望进一步强化行业供给收缩

玻璃非标产品的持续生产一直是行业过去多年来面对的问题。平板玻璃的非标产品主要包括三种情况:等外品(不合格品)、协议品、非标(厚度)品,目前市场上的非标产品主要为不按照标准厚度、公差生产的产品。

《平板玻璃GB11614-2009》规定的平板玻璃厚度偏差和厚薄差

《平板玻璃GB11614-2009》规定的平板玻璃厚度偏差和厚薄差 | ||

公称厚度(mm) | 厚度偏差(mm) | 厚薄差(mm) |

2-6 | ±0.2 | 0.2 |

8-12 | ±0.3 | 0.3 |

15 | ±0.5 | 0.5 |

19 | ±0.7 | 0.7 |

22-25 | ±1.0 | 1 |

数据来源:公开资料整理

平板玻璃“去非标”行动的推广,一方面能够有效减少平板玻璃的产量,有助于缓和市场供需矛盾,另一方面将有利于行业健康有序发展,减少以次充好的现象,推动行业整体高质量发展。过去多年非标产品存在的根本原因在于协会不具备执法权,只能呼吁企业进行自律,与以往不同的是,今年“去非标”工作取得突破性进展,发改委、市场监督管理局将介入玻璃“去非标”行动,联合协会开展工作,不执行国家标准生产非标产品企业将面临处罚。目前非标产品产量占平板玻璃总产量大约20%,若按标准规定公差生产,约减少5%的产量。

玻璃“去非标”行动取得突破性进展

玻璃“去非标”行动取得突破性进展 | ||

时间 | 场合/部门 | 主要内容 |

2019年2月23日 | 第一次华东华北区市场研讨会 | 表示过去存在多年的非标产品问题今年发改委已经重视 |

2019年6月中旬 | 中国颜色玻璃行业第三次市场研讨会 | 首次明确表示9月1日起,全行业全面启动"去非标"行动,由协会设立监督检查机构,动用行业、企业力量自律"去非标"工作,并实施将企业违规行为向相关政府部门举报和向媒体曝光,颜色玻璃企业将率先7月1日起启动建筑玻璃领域"去非标"工作 |

2019年9月 | 华东华北区域会议 | 白玻企业迎来"去非标"工作 |

2019年9月24日 | 工信部、国家市场监管总局 | 前往沙河地区进行"去非标"突击检查 |

数据来源:公开资料整理

把握产能置换机遇,稳步扩张提升市场份额

龙头企业主动通过新建、收购、产能置换等多种方式进行产能扩张,有助于增强企业竞争力,增加行业话语权,提升行业集中度。2019年9月,旗滨集团发布《中长期发展战略规划纲要(2019-2024年)》,提出争取2024年末浮法原片产能规模较2018年增加30%以上,节能玻璃产能规模增加200%以上;信义玻璃计划在2020年底前将浮法玻璃产能较2017年全面提升50%,通过与华尔润的产能置换,将在广西北海和江苏张家港分别建设两条浮法玻璃生产线,其中全国首例跨省置换的广西北海一线已经于今年10月份点火,明年北海二线有望点火,张家港两条生产线计划于2021年3月点火,此外,信义未来还将继续开拓东南亚和北美市场。

技术升级创新大势所趋,高质量发展可期

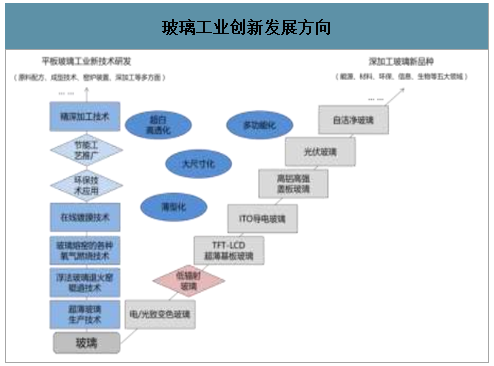

玻璃作为重要的基础材料,随着技术创新和产品发展,应用领域也越来越广泛,下游产业对其性能、功能、组分和制造技术等方面要求越来越高,多功能化、纳米化、智能化、复合化已成为玻璃制品主要发展趋势,层出不穷的玻璃品系包括电/光致变色玻璃、自洁净玻璃、信息产业玻璃、光伏玻璃等体现的是人们对更加便利的生活的渴望。

目前,全球玻璃制造商们在开发玻璃新技术方面,均围绕能源、材料、环保、信息、生物等五大领域的市场进行,主要表现为两大方向,即平板玻璃工业新技术研发方向及深加工玻璃新品种的开拓:①玻璃原片的生产逐步向大片、薄片、白片等方向发展,即大尺寸化、薄型化、超白高透化;②从玻璃产品的表面和内在改性应用、功能等方面着手,使玻璃更具备强度、隔热、耐火、安全、阳光控制、隔音、自洁(环保)等优异功能,即多功能化。

玻璃工业创新发展方向

数据来源:公开资料整理

我国玻璃工业经过近10年以来的自主创新,尽管在玻璃技术研发方面与美国、日本等发达国家相比仍存在一定差距,部分电子玻璃、汽车玻璃、高档建筑玻璃等还需进口,加工制品大多依然处在价值链低端,但在主流产品领域已经突破国外技术封锁,产品和技术均达到国际先进水平,其中超厚、超薄、Low-E节能玻璃、TCO镀膜玻璃、高硼硅防火玻璃等玻璃新产品已逐步实现产业化。在玻璃产能过剩、产品同质化严重的背景下,加快技术创新、优化产品结构、延伸产业链、加快新兴领域发展,是玻璃工业改变结构失衡、转型升级的必然要求,率先实现转型升级的龙头企业有望获得超越规模化发展的优势。

政策支持玻璃工业结构升级

政策支持玻璃工业结构升级 | ||

时间 | 文件 | 玻璃工业结构升级调整主要任务 |

2014年5月 | 《中国建筑材料工业新兴产业发展纲要》 | ①传统建材转化的新兴建材:重点发展Low-E玻璃、SUN-E玻璃、TCO玻璃、超白玻璃、自洁净玻璃、电致变色玻璃、超薄超厚浮法玻璃等。②特种新型玻璃:重点发展与提升电子信息显示玻璃(高世代TFT/LCD超薄玻璃基板);加快发展高纯石英玻璃及制品等;积极发展高铝高强盖板玻璃、铝硅酸盐高强玻璃、长波红外玻璃、无铅低温封接玻璃、激光玻璃、微晶玻璃等各种多功能新型玻璃。 |

2016年8月 | 《建材工业"十三五"发展指导意见》 | ①平板玻璃行业在提升原片质量的基础上,发展汽车、飞机、高铁、高档建筑装饰用高端玻璃;②扩展与增加用于电子通讯领域的液晶玻璃、基板玻璃和太阳能玻璃;③发展高端超薄、超白玻璃用于新能源、国防等特殊工程;④推广低辐射镀膜(Low-E)、真空和中空玻璃、光伏玻璃。 |

2016年10月 | 《建材工业发展规划(2016-2020年)》 | ①推广双银及多银低辐射镀膜(Low-E)玻璃、安全真(中)空玻璃等节能门窗;②开发高端运输装备用风挡、舷窗制品;③发展高硼硅玻璃、高铝玻璃、超薄玻璃、超白玻璃及石英玻璃制品等。④重点发展高世代TFT-LED平板显示器玻璃基板、高强高铝硅触摸屏盖板玻璃、高纯石英玻璃及制品、激光玻璃、防辐射玻璃、高性能多功能镀膜玻璃、微晶玻璃等产品。 |

2017年4月 | 《玻璃工业"十三五"发展指导意见》 | ①开发新型节能Low-E玻璃、真(中)空玻璃,多功能镀膜玻璃,电致变色智能玻璃,高性能复合防火玻璃;②积极研发0.4mm以下高世代TFT-LCD超薄基板玻璃、OLED基板玻璃、触摸屏高强盖板玻璃、薄膜电池高应变点背板玻璃、高速交通工具高强舷窗玻璃等新型玻璃技术与装备,加快推进产业化,占领高端市场。 |

数据来源:公开资料整理

综上分析,玻璃行业2019年下半年逐步走出阴霾,玻璃价格稳步抬升,成本压力减弱,企业盈利回升。展望2020年,因受到地产竣工回暖的支撑,预计需求端整体向好;行业供给端因复产有限,冷修稳步推进,预计呈现小幅收缩的运行态势,因此,2020年的玻璃价格和企业盈利可给予偏乐观的预期。中长期看,环保依旧是推动行业内落后产能持续出清的重要因素,保持生产过程中较高的环保标准、把握置换机遇稳步推进产能扩张、提升产品品质、提升产品中的科技含量将成为龙头不断提升市场份额,在长期竞争过程中胜出的关键。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询