一、下游地产商集中度提升为大趋势,消费建材头部企业最为受益

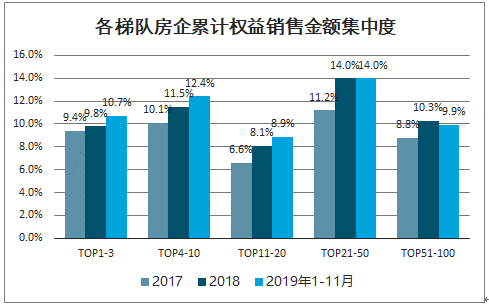

2019年1-11月,Top100房企权益销售金额集中度达到56%,较2018年上升1.3个百分点。其中,Top1-3、Top4-10和Top11-20房企集中度均有所提升,增幅分别为0.9个百分点、0.9个百分点和0.8个百分点,Top21-50集中度与2018年持平,Top51-100集中度则较2018年降低。值得注意的是,Top20之后以及Top50之后的房企销售集中度持平乃至有所下降,头部效应愈发明显。

各梯队房企累计权益销售金额集中度

数据来源:公开资料整理

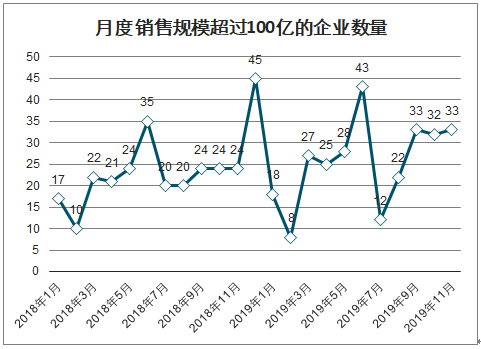

月度销售规模超过100亿的企业数量

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国消费建材行业市场现状调研及未来发展前景报告》数据显示:在“房住不炒”的政策背景下,龙头地产商在融资、拿地、管理效率等方面都具备优势,未来仍将延续集中度提升的趋势。2018年以来,房企融资渠道不断收紧,中小型地产商资金链承压较大,龙头企业融资成本低渠道广,地产行业在收紧的融资环境中马太效应明显。从拿地金额来看, 1-10月份万科、碧桂园、保利占据榜单前三位,Top10和Top20拿地金额分别占Top100的35.2%和63.8%,龙头企业拿地热度不减、获取土地优势突出。从企业层面的销售来看,2019年11月,33家房企月度销售额突破100亿,较去年同期增加7家,环比增加1家。其中,碧桂园月度销售规模为860亿元,稳居第一,同比增长62.3%;万科、融创两家房企月度销售规模突破500亿元,同比增速分别为-7.5%、47.6%。

全装修比例不断提升,B端有望维持高增速

全装修与毛坯房相比,减少了装修过程中的资源浪费和环境污染,更符合绿色建筑的要求。不论是从国家还是地方政府不断出台扶持政策,引导和鼓励新建商品住宅实现一次装修到位或采取菜单式装修模式,逐步达到取消毛坯房,直接向消费者提供全装修成品房的目标。2017年《建筑业发展“十三五”规划》中提出到2020年新开工全装修成品住宅面积达到30%。2019年2月,住建部住宅项目规范(征求意见稿)提到城镇新建住宅建筑应全装修交付。

国家出台的住宅全装修相关政策

国家出台的住宅全装修相关政策 | ||

时间 | 文件 | 主要内容 |

1999 | 《关于推进住宅产业化现代化提高住宅质量的若干意见的通知》 | 加强对住宅装修得管理,积极推广一次性装修或菜单式装修模式,避免二次装修造成的破坏结构,浪费和扰民等现象 |

2002 | 《商品住宅装修一次到位实施导则》 | 住宅全装修是指在住宅交付使用前,所有功能空间的固定面全部铺装或粉刷完成,厨房和卫生间的基本设备全部安装完毕 |

2008 | 《关于进一步加强住宅装饰装修管理的通知》 | 制定出台相关扶持政策,引导和鼓励新建商品住宅一次装修到位或菜单式装修模式。要根据本地实际,科学规划,分步实施,逐步达到取消毛坯房,直接向消费者提供全装修成品房的目标 |

2013 | 《国务院办公厅关于转发发展改革委住房城乡建设部绿色建筑行动方案的通知》 | 十二五期间,完成新建绿色建筑10亿平方米;到2015年末,20%的城镇新建建筑达到绿色建筑标准要求 |

2016 | 《关于大力发展装配式建筑的指导意见》 | 推进建筑全装修,倡导菜单式全装修,满足消费者个性化需求 |

2017 | 《建筑业发展"十三五"规划》 | 到2020年城镇绿色建筑占新建建筑比重达到50%,新开工全装修成品住宅面积达到30%,绿色建材应用比例达到40%,装配式建筑面积占新建建筑面积比例达到15% |

2019 | 住宅项目规范(征求意见稿) | 城镇新建住宅建筑应全装修交付,户内和公共部位所有功能空间的固定面和管线应全部铺装或粉刷完成;给排水、燃气、照明、供电等系统及厨卫基本设施应安装到位 |

数据来源:公开资料整理

在中央积极倡导下,从2012年开始各地方政府陆续出台相应的“全装修”政策,以万科地产、恒大地产等为代表的一线房地产开发商纷纷提高住宅全装修比例,例如万科地产已宣布退出毛坯房市场,恒大地产与金螳螂、亚厦股份、广田股份、全筑股份等多家住宅全装修公司建立长期合作关系。从2017年起各省全装修政策密集出台,比较典型的有上海、海南、江苏等。各省对新建住房全装修比例、装配式建筑占新建建筑比例等都提出要求。

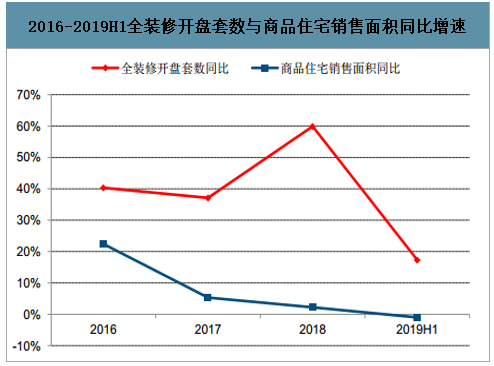

目前国内住宅交付仍以毛坯房为主,2018年我国新开盘楼盘中全装修比率达到28.5%,2019年有望达到32%。2019年上半年全装修楼盘开盘套数130万套,同比增长17.3%,而同期商品房销售面积增速为-1%,全装修维持高速增长。我们预计,2020年随着已出台全装修政策要求的城市考核期限接近,以及越来越多的城市出台全装修政策文件,全装修比率有望进一步提升。受到全装修比例不断提升的影响,家装领域主营C端业务的公司均受到不同程度冲击,而B端业务有望维持高增速。

2016-2019H1全装修开盘套数与商品住宅销售面积同比增速

数据来源:公开资料整理

二、疫情对建材建筑行业影响分析

2003年非典对建材建筑行业影响不明显

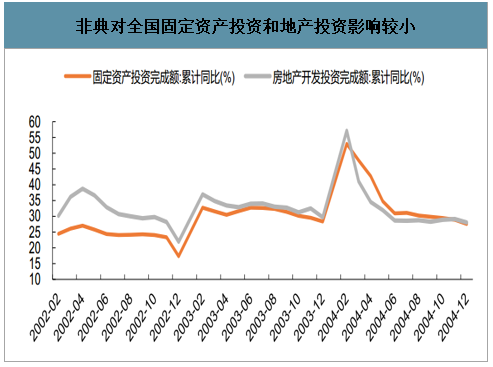

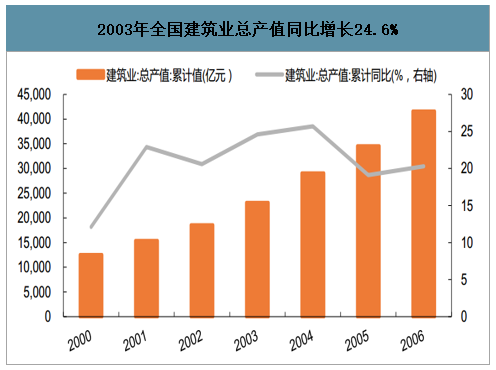

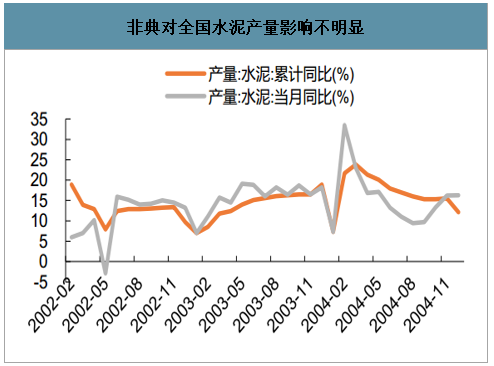

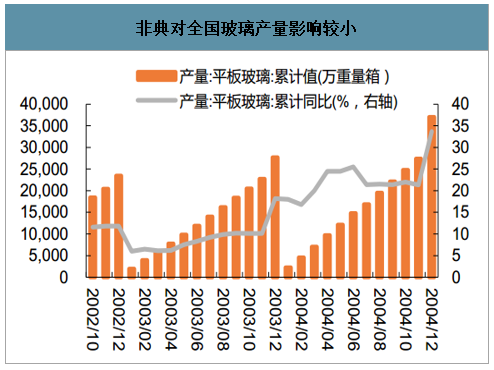

2003年中国处于经济发展的高速阶段,城镇化与工业化发展方兴未艾,非典对全国固定资产投资和地产投资影响有限。从年内投资节奏看,2003年上半年全国固定资产投资同比增长32.8%,较2003Q1环比提升1.2个百分点。2003年非典疫情不改建筑行业全年增长态势。基建分行业投资增速从2004年才开始公布,但我们可以看到2003年全国建筑业总产值同比增长24.6%,较2002年提升4个百分点。非典疫情对水泥和玻璃产量影响也不明显,2003年上半年全国水泥和玻璃产量增速不断攀升,水泥和玻璃产量分别增长15.1%、8.3%。

非典对全国固定资产投资和地产投资影响较小

数据来源:公开资料整理

2003年全国建筑业总产值同比增长24.6%

数据来源:公开资料整理

非典对全国水泥产量影响不明显

数据来源:公开资料整理

非典对全国玻璃产量影响较小

数据来源:公开资料整理

冠状病毒疫情对建材建筑行业全年影响有限

建筑属于劳动密集型产业,因工人施工受春节假期和天气影响,具有明显的季节性。此次疫情对全国建筑行业整体影响有限,主要原因是:

全国大部分地区建筑复工时间最多较往年推迟2周。大部分省份复工时间在2月9日(正月十六),与往年工人返岗开工时间一致。若考虑返岗工人需在家隔离1-2周,全国大部分地区复工较往年推迟1-2周至2月中下旬。个别疫情较为严重的省份或区域(湖北等)复工时间或再往后推迟一些。一季度是建筑行业的传统淡季,考虑后期旺季赶工,疫情对全年影响较小。从过去几年看,一季度建筑行业新签订单和产值占全年比重不超过15%、17%。若此次冠状病毒疫情持续影响到3月份,后面旺季赶工也将对冲掉一季度的工程延期。疫情结束后,政府有望发力基建投资,利好建筑行业。

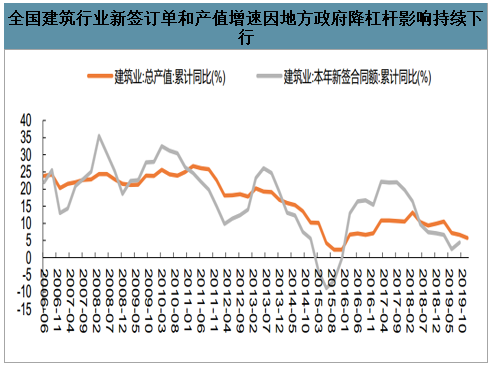

总体来讲,我们认为此次疫情对建筑行业虽有短期影响,但对2020全年影响有限。受2018年非标融资监管加强的影响,建筑行业持续下行,虽然此次疫情后政府有望发力基建投资,但2020年建筑行业反弹高度主要还是受地方政府防范隐性债务风险的核心原则所制约。

全国建筑行业新签订单和产值增速因地方政府降杠杆影响持续下行

数据来源:公开资料整理

建材不是劳动密集型行业,此次疫情对建材行业短期影响一是下游需求(地产和基建),二是物流受限。建材下游地产和基建短期受复工时间滞后影响,但后期旺季赶工将提升建材需求。后续需关注水泥、混凝土外加剂、防水材料等前周期品种在2月9日复工后销量情况。疫情期间物流运输受限将影响建材产品运输到客户,建材企业库存上升,小企业受资金或库满影响致停产,如玻璃、玻纤等需要连续生产、企业不能调节产能的品种。后续需关注下游复工后全国物流运输是否通畅。我们认为,此次疫情对建材行业短期影响有限,全国布局的建材龙头企业扛风险能力更强,后期旺季赶工也将提升建材需求,市占率持续提升的全国龙头企业将受益,如全国水泥龙头企业(华新水泥主要产能在湖北和湖南,一季度产能利用率将受影响)、混凝土外加剂龙头垒知集团、防水材料龙头东方雨虹等。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)