一、轨道交通投资维持高景气度

(一)、不同类型城市轨道交通系统特征及2019年中国城市交通轨道运营里程排行情况

城市轨道交通是一种电能驱动、快捷便利的公共出行方式,极大地满足了居民的生活需要,在国家政策的推动下,我国城市轨道交通取得了巨大发展。我国城市轨道交通可分为七种类型,分别是地铁系统、轻轨系统、单轨系统、有轨电车、磁浮系统、自动导向轨道系统和市域快速轨道系统。

不同类型城市轨道交通系统特征对比情况

类型 | 高峰时段单向运输量(万人次/每小时) | 特点 |

地铁系统 | 3月7日 | 是一种大运量的轨道交通系统,全封闭方式能够实现信号自动化控制,适用于客运量较大的城市中心区段。 |

轻轨系统 | 1月3日 | 早期轻轨一般是直接对旧式有轨电车系统改建而成,主要在城市的地面或高架上运行,在城市中心地带也可以修建在地下,主要用在连接市区与郊区。 |

单轨系统 | 1月3日 | 通常采用高架方式,列车多为橡胶轮胎,因其占地面积少,建设适应性强等特征,较为适合重庆等多山城市。 |

有轨电车 | <1 | 使用电车牵引,轻轨导向运行在城市路面上,与其它地面交通混合运行,根据街道条件亦可修建为混合车道,半封闭专用车道和全封闭专用车道。 |

磁浮系统 | 1.5-3 | 依靠电磁吸力或斥力将列车悬浮在空中,高速磁悬浮系统最高速度可达500km/h以上,是目前最快的地面交通工具。 |

自动导向轨道系统 | - | 是一种中运量输送系统,沿特制导向装置行驶,车辆运行和车站可采用计算机控制,适用于城市机场线和城市客流相对集中的点对点运输线路。 |

市域快速轨道系统 | - | 是一种大运量轨道运输系统,适用于城市区域内重大经济区之间中长距离运输,可实现与地铁线路共轨运营或“零距离”换乘。 |

数据来源:公开资料整理

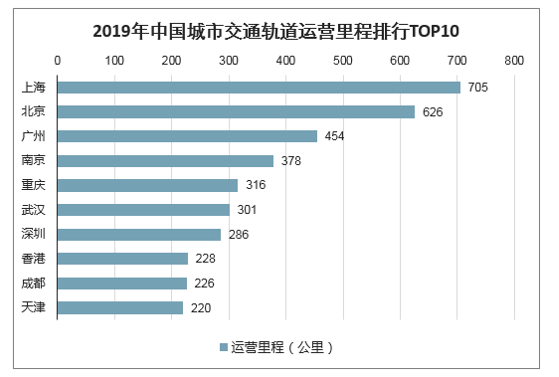

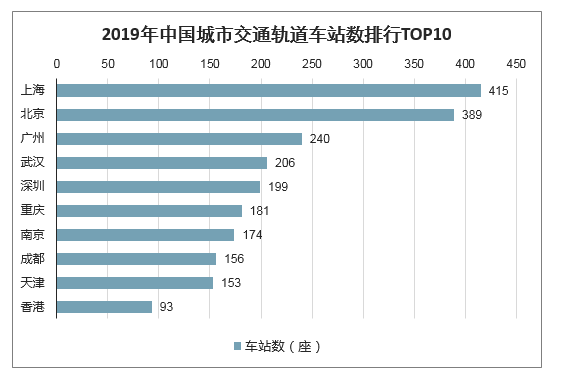

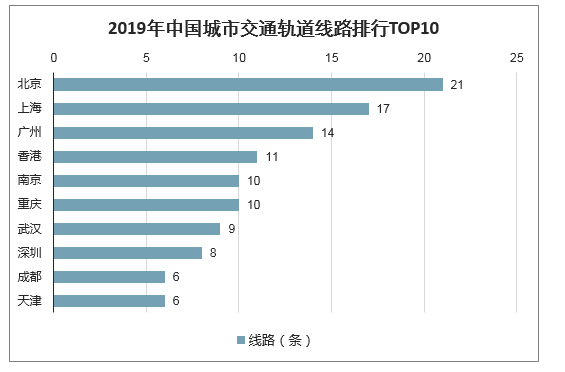

智研咨询发布的《2020-2026年中国轨道交通装备行业市场专项调查及投资规划分析报告》显示:从我国城市交通轨道运营里程排行榜来看,截至2019年,我国城市交通轨道运营里程最高的城市为上海,运营里程达705公里,拥有车站415座,线路共有17条。其次,北京以里程626公里位列第二,拥有车站389座,线路共有21条。

2019年中国城市交通轨道运营里程排行TOP10

数据来源:公开资料整理

2019年中国城市交通轨道车站数排行TOP10

数据来源:公开资料整理

2019年中国城市交通轨道线路排行TOP10

数据来源:公开资料整理

(二)、铁路投资预期是主导板块估值的核心,预计保持高强度

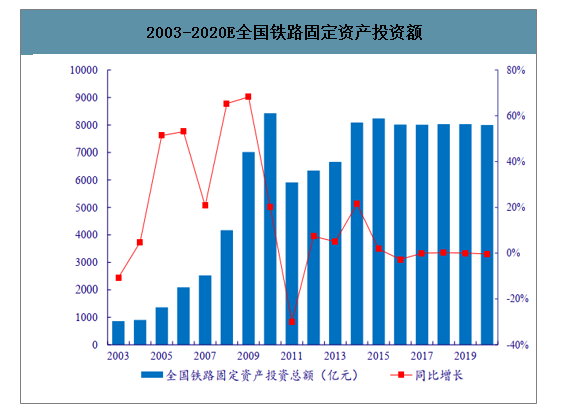

全国铁路投资存周期性波动特征,十三五期间整体表现平稳。2008年底,由于我国经济增速的放缓,为扩大内需促进经济平稳较快增长,当年全国铁路投资上调至4168亿元,同比增长达到61%。2008-2010年,我国铁路投资呈现快速增长态势。2011年动车组事故等原因导致铁路建设投资缩水近30%,行业投资规模大幅下滑。2012-2015年,虽然经济增速逐步放缓,但铁路投资恢复较快增长。2016年以后,由于铁路行业发展已达到阶段高位,铁路投资基本保持稳定。

2003-2020E全国铁路固定资产投资额

数据来源:公开资料整理

复盘历史,铁路投资预期是主导板块估值的核心因素。2008年到2011年,由于全国经济增速放缓,为扩大内需,铁路投资大幅提升。铁路投资额作为铁路设备行业景气度的先行指标带动了板块整体上行。2010年底,高铁投资加速,京沪高铁、郑西高铁等先后竣工,仅12月单月通车高铁达872公里,高铁投资加速和高铁运营里程快速增长持续强化市场预期。2011年连续的黑天鹅事件导致板块出现大幅下跌。2011年2月铁道部党组书记、部长刘志军涉嫌违纪被双规,板块风险偏好下移,铁路设备股价出现较大幅回调,其中,南车、北车跌幅分别达到30%、35%。虽然后续受京沪高铁通车的影响,板块估值略有回升,但2011年7月23日温州动车安全事故进一步引发了市场对于铁路投资增速换挡的担忧,导致板块出现第二轮的下跌。2012-2013年,铁路设备板块相对平稳,但铁路领域的改革已逐步启动。

2008-2013铁路设备历史走势

数据来源:公开资料整理

铁路改革和南北车合并驱动板块大幅上涨,但终归趋于平稳。2014年9月,南北车合并消息传开,10月28日至12月31日南北车停牌,2015年1月复盘后股价大幅上涨。2015年3月,“一带一路”的提出进一步推动了股价高涨。但随着6月南北车合并正式完成后,股价大幅下跌,基本回落至启动前的水平。2016年后,铁路投资保持平稳,国内市场相对成熟,市场对铁路设备的增长预期偏悲观,股价波动基本趋于平稳,2019年以来持续跑输沪深300。

2014-2019铁路设备板块历史走势

数据来源:公开资料整理

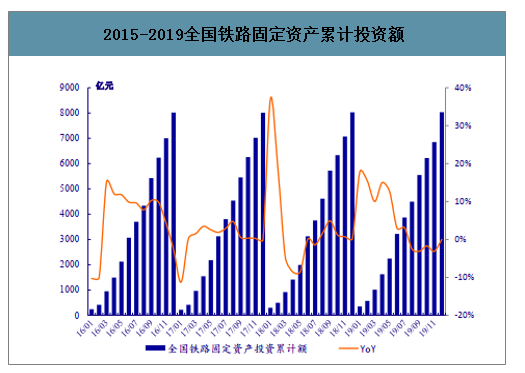

全国铁路固定资产投资完成额维持高位运营。2018年初,铁总制定的投资总目标为7320亿元,实际完成投资8028亿元,大幅超过年初目标。2019年铁路总公司提出全国铁路固定资产投资保持强度规模,实际投资完成额达8029亿元,同比保持稳定。根据2020年的铁总的目标,计划确保投产新线4000公里以上,其中高铁2000公里,全年将扎实推进川藏铁路规划建设,推进长江沿江高铁、沿海高铁等“八纵八横”高铁骨干通道项目。

2015-2019全国铁路固定资产累计投资额

数据来源:公开资料整理

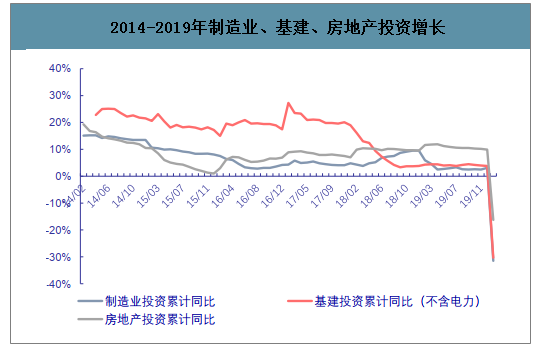

铁路投资作为补短板的重要工具,在经济下行压力下,有望成为稳经济的重要抓手。受新冠疫情影响,国内甚至全球经济均面临冲击,3月制造业、基建、投资均数显大幅度下滑,创2008年来历史新低。尽管随着疫情逐步得到控制,企业复工正在加速,但考虑到消费增速实质性下滑,出口受全球经济放缓影响,特殊时期的经济增速仍需投资来拉动。在坚持不将房地产作为短期刺激经济手段的目标下,基建投资或将成为“稳增长”的主要动能。

2014-2019年制造业、基建、房地产投资增长

数据来源:公开资料整理

一方面,铁路投资是基建投资的重大项目,是经济下行的阻尼器;另一方面,作为补短板的重要工具,骨干铁道与中西部铁路建设仍有发展空间。预计2020年全国铁路固定资产投资将保持8000亿以上规模。此外,3月17日召开国务院常务会强调要求加速重大投资项目的开复工。项目建设开工的加速需要强力投资作为支撑,在“稳投资”的战略部署下,未来投资可能会提前释放,带动目标完成额预期上调。

(二)城轨投资有望在政府政策驱动下实现快速增长

城轨项目审批重启,城轨投资增长空间巨大。2018年7月国务院发布《关于进一步加强城市轨道交通规划建设管理的意见》,当月底,发改委重启城轨项目审批,项目快速释放。2018年批复了长春、苏州、重庆、济南、杭州、上海六个城市的轨道交通规划。2019年以来,武汉、郑州、西安、成都、北京的轨交交通规划已获得批准,2019年已批复的城轨规划项目投资合计达6,570亿元。2020年发改委已批复徐州市城轨第二期建设规划,合肥的规划也在3月17日正式通过,预计济南二期规划有望在未来落地。

2018年发改委重启轨道交通项目批复以来的获批项目

时间 | 批文号 | 项目 | 里程(公里) | 总投资(亿元) |

2018/8/12 | 〔2018〕1148号 | 苏州市城市轨道交通第三期建设规划 | 137.4 | 933.2 |

2018/11/21 | 〔2018〕1748号 | 重庆市城市轨道交通第三期建设规划 | 70.51 | 455.7 |

2018/11/26 | 〔2018〕1734号 | 杭州市城市轨道交通第三期建设规划(增加投资) | - | 560.1* |

2018/11/28 | 〔2018〕1757号 | 济南市城市轨道交通第一期建设规划(增加投资) | - | 29.3* |

2018/11/30 | 〔2018〕1778号 | 长春市城市轨道交通第三期建设规划 | 116 | 711.37 |

2018/12/11 | 〔2018〕1831号 | 上海市城市轨道交通第三期建设规划 | 286.1 | 2983.48 |

2018/12/13 | 〔2018〕1861号 | 广西北部湾经济区城际铁路建设规划 | 325 | 517 |

2018/12/25 | 〔2018〕1915号 | 武汉市城市轨道交通第四期建设规划 | 198.4 | 1469.07 |

2018/12/26 | 〔2018〕1911号 | 江苏省沿江城市群城际铁路建设规划 | 1063 | 2317 |

2019/3/29 | 〔2019〕599号 | 郑州市城市轨道交通第三期建设规划 | 159.6 | 1138.94 |

2019/6/12 | 〔2019〕1049号 | 西安市城市轨道交通第三期建设规划 | 150 | 968.5 |

2019/6/17 | 〔2019〕1071号 | 成都市城市轨道交通第四期建设规划 | 176.65 | 1318.32 |

2019/12/5 | 〔2019〕1904号 | 北京市城市轨道交通第二期建设规划(增加投资) | - | 827.2* |

2020/1/20 | 〔2020〕105号 | 徐州市城市轨道交通第二期建设规划 | 146 | 535.9 |

2020/3/17 | 〔2020〕431号 | 合肥市城市轨道交通第三期建设规划 | 109.96 | 798.08 |

合计 | - | - | 2938.62 | 15563.16 |

数据来源:公开资料整理

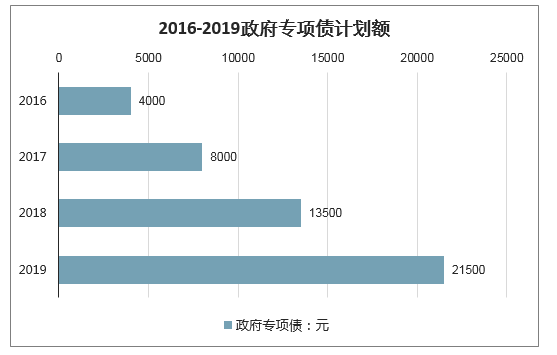

专项债政策发力,城轨投资具备资金保障。2019年6月10日,中共中央办公厅、国务院办公厅规定“允许将专项债券作为符合条件的重大项目资本金”。两会提出的2019年地方政府专项债目标为2.15万亿元,1-5月全国累计发行地方政府专项债9,696亿元,政策出台后的剩余额度约为1.18万亿元。从历史结构来看,用于基建项目的债务占比约10-15%。假设未来基建债务占比可能提升至20%,并假设其中50%的资金用于重大项目,则约有1,180亿元可用于补充资本金。按照30%的项目资本金比率测算,则将撬动3,933亿元的基建投资规模。城市轨道投资作为基建中交通运输投资重要部分,在专项债支撑的情况下,有望直接受益

2016-2019政府专项债计划额

数据来源:公开资料整理

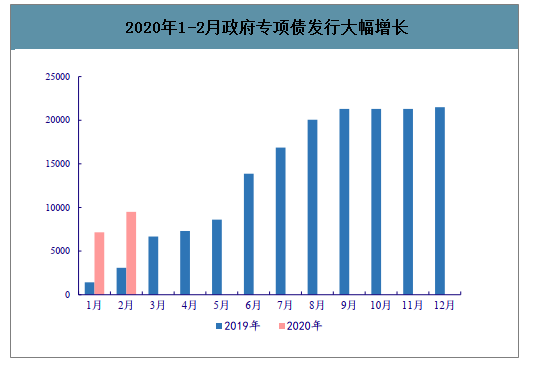

2020年专项债规模远超历史同期,全年规模有望明显提升,拉动城轨投资增长。根据2018年12月全国人大常委会的会议决定,授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内提前下达下一年度新增地方政府债务限额。2019年11月,财政部发布消息称经国务院同意,已提前下达了2020年部分新增专项债务限额1万亿元。由于额度的提前下达,专项债发行进度远超历史同期。2020年1月专项债发行7,148亿元,规模超去年同期4倍,2月当月发行2,350亿元,同比增长37%。3月31日国务院常务会议确定再提前下达一批地方政府专项债额度。专项债的发行加大,有利于带动扩大有效投资,确保地区建设提速。

2020年1-2月政府专项债发行大幅增长

数据来源:公开资料整理

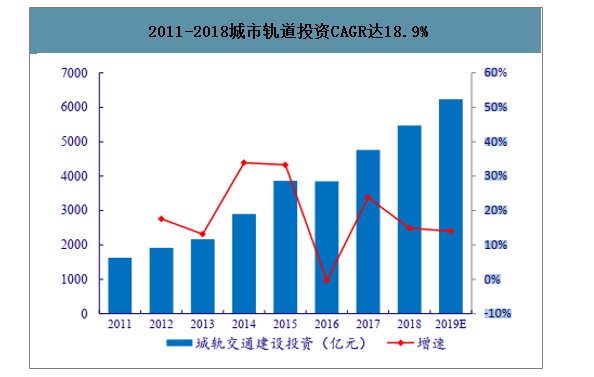

城轨投资将保持高速增长态势。2018年城轨交通建设投资达到5,470.2亿元,同比增长14.47%。除2016年外,城轨投资持续保持2位数以上的增长速度,2011年至2018年复合增长率达18.9%。远期来看,城轨项目审批的重启打开了城轨发展的上限,专项债政策则为项目建设提供了资金保证。预计2019年城轨交通投资超过6,000亿元,2020年有望保持较快增长趋势。

2011-2018城市轨道投资CAGR达18.9%

数据来源:公开资料整理

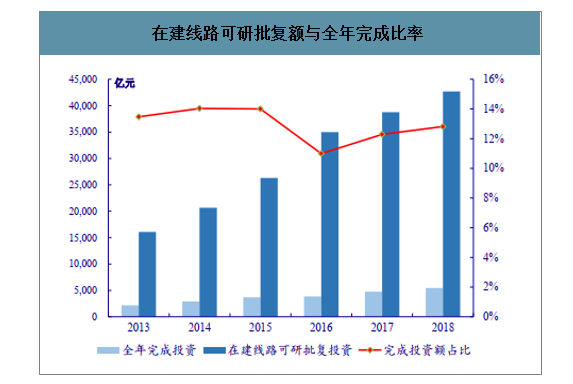

在建线路可批复额创新高,投资建设规模占比保持相对稳定。截至2018年底我国城轨在建线路可研批复投资达到4.27万亿,创历史新高;全年完成项目建设投资5,470亿元,占可研批复投资额的12.9%。从历史数据来看,每年完成的投资建设规模占可研批复总额在12%-14%这一区间。考虑到城轨项目建设周期一般为4-6年,假设城轨项目建设保持相对匀速,可测算对应未完工项目占在建项目比率约为60%左右,对应总额约为2.5万亿。

在建线路可研批复额与全年完成比率

数据来源:公开资料整理

城轨项目储备充足,预计未来5年投资规模超过6万亿元。城轨交通的建设需要经历两次审批,分别为线网规划审批以及项目建设审批,具体流程为规划审批→项目批复→立项→施工→交付。因此,目前储备的城轨项目投资总额=规划已批复项目+在建未完工项目。截至2018年底,发改委批复的城市规划线路总投资额达3.89万亿元,在建未完工项目为2.5万亿元。在此基础上,加上2019-2020年新获批的项目规划(4,700亿元),减去2019年城轨交通投资完成额(预计超过6,000亿元),预计目前储备的城轨项目总投资大概约为6万亿元,市场空间巨大

二、轨交设备未来市场空间究竟几何

轨交设备的市场可分为铁路与城轨。铁路方面近期来看,铁路设备的市场空间主要来自于三大方面:1.动车组采购需求保持平稳增长;2.动车组高级修周期提前到来;3.“公转铁”驱动机车、货车采购量增加。远期来看,动车组报废周期缩短有望带来替换需求提前到来。城轨方面,近期关注政策端发力,城轨项目投资提速,远期则看好城际铁路联通带来的巨大的市场空间。将于后文详细拆分各个因素对于轨交设备带来的市场空间。

轨交设备未来市场空间的主要驱动因素

数据来源:公开资料整理

三、轨道交通行业迎来新一轮发展周期

轨道交通行业迎来新一轮发展周期。无论行业政策面、资金面,还是项目审批、开工速度,轨交行业都在发生积极变化。

4月13日,多位受访的轨交行业人士称,“整体来看,轨交项目审批、开工明显提速,考虑到国铁基数庞大,城轨投资会是未来基建投资增长的重点领域。”轨交新基建将成为拉动投资扩大需求的重要方向。随着动车组迎来一轮交付高峰、城轨高速发展、轨交新项目审批加速,轨交行业成长空间将打开。

2020年一季度,国家发改委先后批复徐州市城市轨道交通第二期建设规划(2019-2024年)、合肥市城市轨道交通第三期建设规划(2020-2025年),深圳市城市轨道交通第四期建设规划调整(2017-2022年),涉及线路投资额分别为798亿元、536亿元、914亿元。相比2019年全年4座城市的批复,2020年一季度批复了3座城市建设规划,批复节奏显著提速。

2020年3月国家发展改革委印发《长江干线过江通道布局规划(2020—2035年)》(简称《规划》),到2025年,要基本形成规模适度、资源节约的长江干线过江通道系统,建成过江通道180座左右,其中包含多个轨道交通项目。中国证券报记者注意到,从四川、重庆、恩施等地政府发布的2020年重点项目名录看,长江经济带沿江高铁通道亦加快了建设步伐。

国家发改委近日还印发了《2020年新型城镇化建设和城乡融合发展重点任务》,明确提出支持推进中心城市轨道交通向周边城镇合理延伸,支持重点都市圈编制多层次轨道交通规划。

平安证券指出,各省市陆续公布的2020年重点工程项目投资计划总规模超过40万亿元,轨道交通项目是重要组成部分。2019年我国城轨新开工建设呈现上半年较少、下半年密集的特征。受新冠疫情影响,今年1-3月我国城轨新开工线路数分别为1条、0条、4条,对应里程分别为60公里、0公里、177公里,今年3月新开工项目显著提速。随着专项债等资金到位,预计2020年第二季度城轨新开工项目将继续呈现加速状态。

今年以来专项债募集资金用于基建领域的比重达到75.2%,目前仍没有专项债资金投向土储以及房地产领域。交通运输、城乡与园区建设仍然是专项债在基建领域中最重要的投向。其中,交通运输投资2206.9亿元,占比22.4%。

今年2月12日,财政部PPP中心发布《关于加快加强政府和社会资本合作(PPP)项目入库和储备管理工作的通知》。平安证券指出,该文件是疫情发生后财政层面首个明确加快基建投资力度,保今年经济社会发展目标的文件。

从PPP在库项目可以看出,PPP项目中交通运输的项目个数和规模自2019年9月以来快速上升,交通运输占全部PPP项目中的比例也在快速上升。这意味着PPP项目融资更倾向于交通运输类,有助于改善轨交项目融资环境。据了解,中车集团正大力发展轨交PPP项目。

“国铁存量庞大,每年的投资额基本维持在8000亿元左右,预计未来会维持这一水平。”运达科技(300440)一位高管告诉记者,未来轨交行业的发展重点在城轨领域。该公司近年来积极向城轨业务转型,地铁智能故障诊断业务、地铁走行部产品等开发顺利。

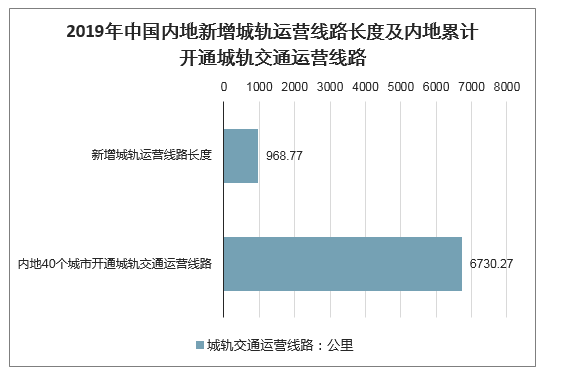

2019年中国内地新增城轨运营线路长度共计968.77公里,再创历史新高。截至2019年12月31日,中国内地累计有40个城市开通城轨交通运营线路6730.27公里,同比增长16.8%。该协会常务副会长周晓勤此前预计,每年4000亿-5000亿元的投资规模、800多公里/年建成运营的规模仍会持续一段时间。

2019年中国内地新增城轨运营线路长度及内地累计开通城轨交通运营线路

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告

《2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告》共十二章,包含上海轨道交通重点企业发展状况,上海轨道交通的投融资分析,上海城市轨道交通前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国城市轨道交通信息化行业市场政策、发展现状、竞争格局及趋势分析:政策持续加码,市场前景十分可观[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)