随着国家宏观经济的稳定发展,以及移动通信、互联网、社交媒体等新兴媒介的飞速发展,广告业进入了蓬勃发展时期。

一、现状

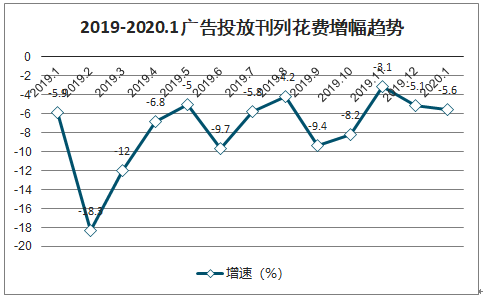

2019年1月-2020年1月,我国广告投放刊例花费整体呈负增长趋势,2019年2月下降幅度最大达到18.3%,下降幅度虽然有所放缓,但是整体而言,我国广告投放刊例花费下降幅度仍然较大。2020年1月,我国广告投放刊例花费下滑5.6%。

2019-2020.1广告投放刊列花费增幅趋势

数据来源:公开资料整理

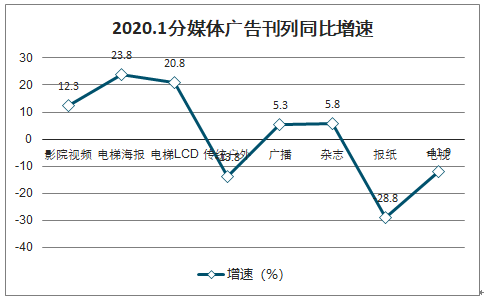

传统广告媒介主要包括报纸媒体、杂志、广播、电视、户外媒体和售点等。2020年1月,报纸、杂志、广播等较为传统的广告媒介刊例下降幅度较大,报纸、杂志等纸媒下降了30%以上,广播媒介下降了19.5%。电视、传统户外同样下降了4.9%和9%;整体而言,传统媒体广告刊例花费呈下降趋势。

2020.1分媒体广告刊列同比增速

数据来源:公开资料整理

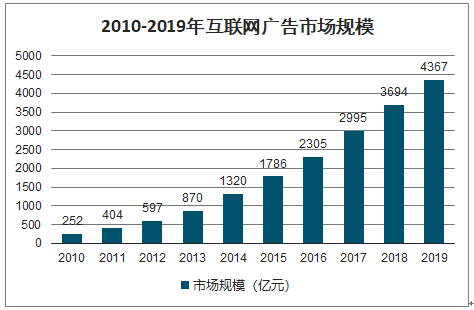

与传统媒体广告相比,互联网广告市场规模逐渐上升。2010-2019年我国互联网广告市场增速虽然放缓,但是我国互联网广告市场规模呈现出逐年上升的发展趋势,2010-2019年我国互联网广告市场规模复合增速达40%以上。2019年我国互联网广告总收入约4367亿元人民币,相较上年增长18.22%,增幅较2018年略有放缓,但仍保持增长的态势。

2010-2019年互联网广告市场规模

数据来源:公开资料整理

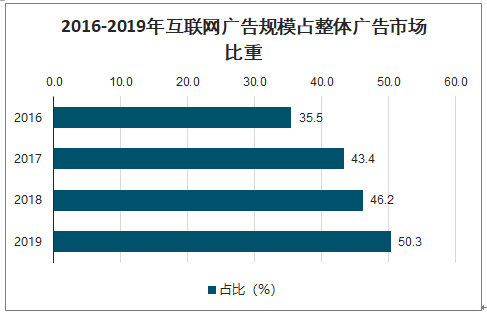

随着互联网的普及,以及精准化程度高、性价比高、媒体质量优等优势,互联网广告迅速崛起,不断持续冲击传统媒介,市场份额持续上升:2016-2019年,我国互联网广告规模占整体广告市场规模比重持续上升,到2019年,互联网广告所占比重已超过50%。

2016-2019年互联网广告规模占整体广告市场比重

数据来源:公开资料整理

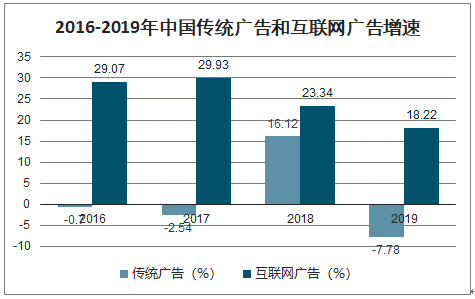

从收入增速方面来看传统媒体广告与互联网媒体广告,2016-2019年,互联网广告市场增速虽然呈现出放缓的趋势,但近年来依旧保持近20%左右的增速;而传统广告市场,因互联网广告市场对其的蚕食,其增长率呈现出波动变化,2016-2017年,传统广告市场呈现出负增长,2018年恢复增长,2019年再度呈现负增长,增长波动较大。

2016-2019年中国传统广告和互联网广告增速

数据来源:公开资料整理

互联网媒体广告相对于传统广告而言具有较多优势,例如互联网广告形式更新频率比报刊广告、广播广告、电视广告等传统媒体更快,能快速适应市场环境的变化,是高度综合的媒体,扩容性高。

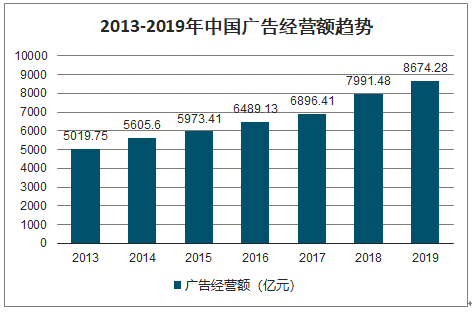

2019年中国广告经营额达8674.28亿元,同比2018年增长8.5%,人均广告消费额为619.57元人民币。总体来看,2019年国内广告行业受宏观经济影响,广告市场处于持续调整中,与2018年相比增速有所下滑,但整体呈现增长态势。

2013-2019年中国广告经营额趋势

数据来源:公开资料整理

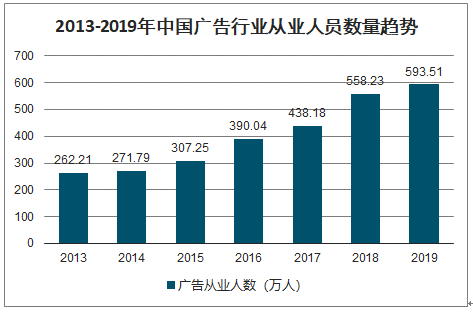

2019年中国广告行业从业人员数量约为593万人,同比2018年增长6.32%,相较于前几年增速有所收窄。

2013-2019年中国广告行业从业人员数量趋势

数据来源:公开资料整理

二、格局

据统计,2019年谷歌仍占数字广告市场主导地位,其数字广告收入高达1037.3亿美元,全球市场占比高达31.1%,远超排位第二的Facebook。中国阿里巴巴则排位全球第三;全球前十企业市场累计占比为76.51%。

2019年全球数字广告企业占比

数据来源:公开资料整理

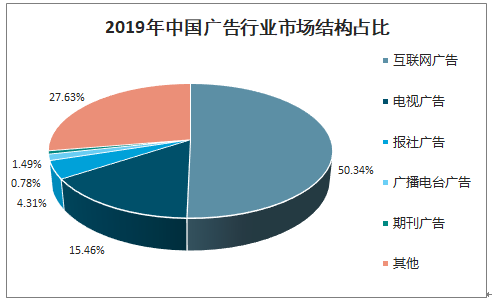

从2019年广告行业细分市场营业额来看,受在线视频、短视频及在线音乐等互联网媒体的冲击,以电视媒体、广播电台为代表的传统广告市场份额继续压缩,互联网广告快速崛起。2019年中国电视、广播电台广告、报社、期刊广告、互联网广告营业额分别为1341亿元、128.82亿元、373.52亿元、67.58亿元、4367亿元,分别占广告行业市场份额的15.46%、4.31%、1.49%、0.78%、50.34%。

2019年中国广告行业市场结构占比

数据来源:公开资料整理

从互联网广告构成来看,电商广告经营额持续位列第一,2019年占比达36%;其次为搜索和视频广告,分别占据互联网广告投放总额的15%和13%,近年来随着营销新形式的出现,尤其是红人带货等营销手段的发展,进一步促进了广告投放形式的创新,推动新兴渠道持续分化。

2019年中国互联网广告行业市场结构占比

数据来源:公开资料整理

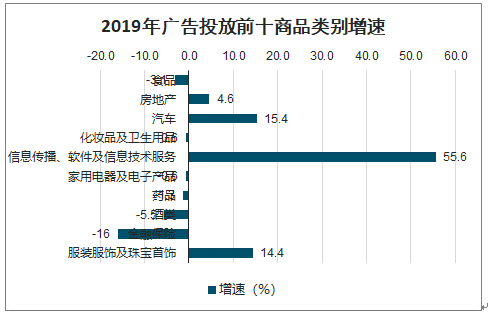

前十大品类广告投放占广告总投放的59.99%,对维持市场稳定发挥了关键作用。其中,汽车与信息传播、软件及信息技术服务和服装服饰及珠宝首饰依然保持旺盛增长态势,信息传播、软件及信息技术服务增速达到55.6%。食品、化妆品及卫生用品、家用电器及电子产品、药品、酒类、金融保险类投放出现负增长,明显可以看到市场整体下行带来的影响。

2019年广告投放前十商品类别增速

数据来源:公开资料整理

三、互联网广告行业发展趋势

智研咨询发布的《2020-2026年中国互联网广告行业市场分析预测及发展趋势预测报告》数据显示:随着计算机技术、网络技术和多媒体技术的深入应用,不断催生以互联网、移动互联网和户外电子媒体为代表的新兴媒体形式,以互联网广告为代表的新媒体广告获得快速增长,市场地位日趋提高,成为拉动全行业增长的主要力量。新技术将利用电视媒体、平面媒体和互联网媒体之间的融合实现“跨屏联动”,使广告产业更加集约化,多种广告表现形式间的全面融合成为趋势。

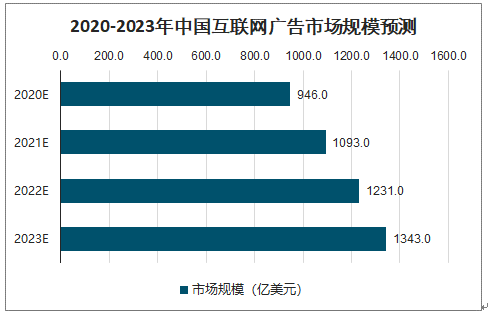

预计2020年我国互联网广告市场规模将达到946亿美元,2023年我国市场规模将达到1343亿美元,发展态势良好,拥有广阔的市场空间。

2020-2023年中国互联网广告市场规模预测

数据来源:公开资料整理

(1)互联网广告获得越来越多广告主的青睐,市场规模将持续增长

随着我国宏观经济步入新常态的发展阶段,商业企业也逐渐结束了野蛮扩张的成长模式,对于优质、高效的营销途径的需求日益强烈。因此,互联网广告的用户定位、精准营销、效果可测等特性受到越来越多的广告主的关注。受此影响,目前互联网广告主的类型已经由互联服务领域逐渐扩展到传统行业,包括金融、医疗、制造、教育和文化传媒等。长期来看,智能手机的普及以及5G技术的商用落地将进一步巩固互联网广告的优势,互联网广告市场或将进入新一轮高速持续增长期。

(2)头部媒体广告市场与中长尾媒体广告市场将共同发展

互联网行业具有显著的规模效应。大型头部互联网企业聚集较多的资源,并逐渐整合扩张,目前在诸多细分互联网领域中已经形成少数头部平台拥有大量用户流量的寡头竞争市场格局。因此,为了追求更好的广告效果,越来越多的广告主倾向于在头部媒体平台上加大广告预算的投入,进行密集的营销推广,引导资源进一步向头部平台聚集。与此同时,由于媒体资源的长尾性以及移动应用和互联网平台的多样化、精细化发展趋势,中、长尾流量及垂直细分市场的用户价值日益凸显,广告主亦会根据自身营销推广需求寻求对接此部分流量。综上,未来互联网广告发布的渠道和媒体资源将不断丰富,以满足不同广告主多样化、定制化的营销推广需求,未来互联网广告市场中头部媒体和中、长尾媒体平台均享有广阔的成长空间。

(3)大数据、人工智能和云计算技术助推行业跨越式发展

大数据、人工智能和云计算等前沿网络技术是互联网广告发展的核心驱动力之一。区别于传统品牌营销广告,互联网广告通过前述技术手段实现精准营销及效果监测,并逐渐由合约广告的商业模式升级发展成为竞价广告和实时竞价广告的商业模式。例如在电商领域,互联网广告服务商通过对用户前期消费行为数据的建模分析,实现对用户兴趣的精准预测,提升了购买率和复购率。随着行业的逐渐成熟,拥有深度学习及人工智能算法、边缘计算、大数据等核心互联网广告技术的互联网广告服务商将逐渐积累竞争优势,取得更大的市场份额,并将以技术革新的方式继续推动互联网广告行业的高速发展。

(4)技术发展或将为互联网广告行业带来革命性的商业模式

在互联网产业的发展历程中,成熟的技术手段是创新性商业模式实现的前提条件,而互联网技术的迭代发展也曾多次催生全新的、颠覆性的商业模式,例如4G技术的商用普及推动了移动视频产业的高速发展,而移动通信技术的进一步成熟激发了LBS广告的应用场景等。因此,未来随着5G、VR、AR以及区块链等前沿科技技术的逐渐成熟并实现商业化,全新的商业模式或将被激发,也将改造目前互联网及互联网广告产业的市场格局,开拓更为广阔市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告

《2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2026-2032年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国互联网广告行业市场发展分析:行业总收入不断增长,但受多方因素影响增速不断放缓[图]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)