我国种业市场规模 1222 亿元,三大主粮种子占 52%,CR10 仅 16.8%,行业集中度和企业规模提升空间大。种植端以 2.6 亿小农户为主导,占全国 1.35 亿公顷耕地面积的 82%;农垦企业拥有国有农场 1781 家,耕地面积占比 4.7%;适度规模经营户 350 万个。当前重点国内农产品价格支持政策除稻谷、小麦仍实行最低收购价政策外,其余品种均向价补分离转变,价格逐步市场化。

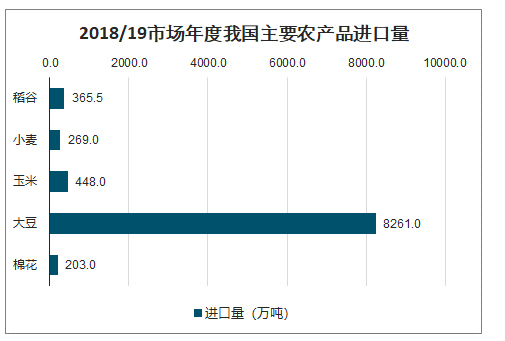

我国在玉米、稻谷、小麦三大主粮领域以自产自销为主,2018/19 市场年度进口量占消费量的比例分别为 1.63%、1.90%、2.09%,进口依赖程度较低。而大豆、棉花进口量较大,尤其大豆进口量占消费量的比例达到 80.26%,棉花进口量占消费量的比例也超过 20%。

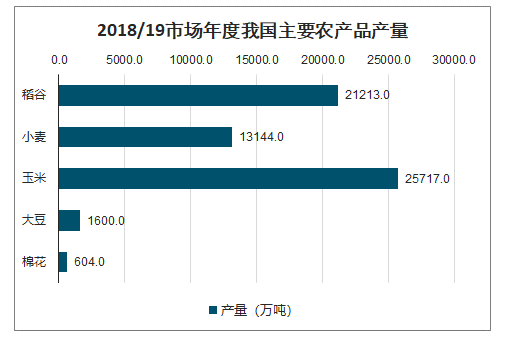

2018/19市场年度我国主要农产品产量

数据来源:公开资料整理

2018/19市场年度我国主要农产品进口量

数据来源:公开资料整理

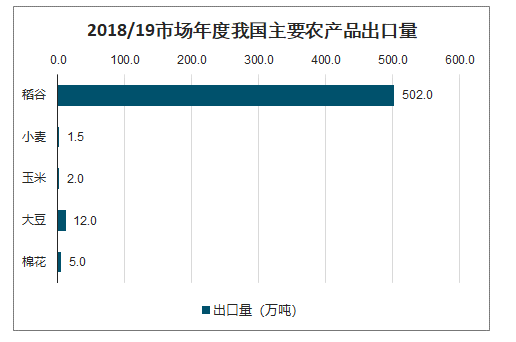

2018/19市场年度我国主要农产品出口量

数据来源:公开资料整理

2018/19市场年度我国主要农产品出口量

数据来源:公开资料整理

2018/19市场年度我国主要农产品国内消费量

数据来源:公开资料整理

一、水稻

我国水稻种子由杂交稻和常规稻两类构成,杂交稻种子商品化率 100%,常规稻种子由于农户可留种因此商品化率约 71%。2019 年,我国杂交稻种子总产量 2.4 亿公斤,终端市场规模 140.57 亿元;常规稻种子总产量 8.6亿公斤,终端市场规模 56.38 亿元。

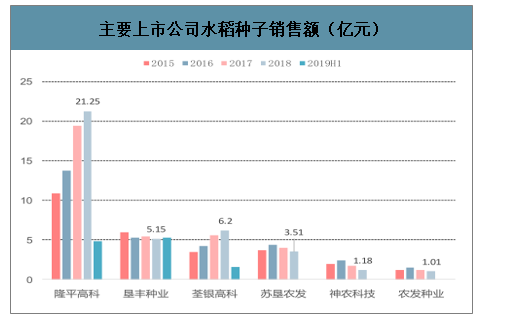

2018 年杂交稻制种企业数量 480 家,常规稻制种企业数量 560 家。杂交水稻种子行业近年集中度快速提升,CR10 由 2014 年的 32.5%提升至 2018 年的 45.8%,销售额第一的隆平高科 2018年杂交水稻种子销售额为 21.25 亿元;常规水稻种子行业集中度近年小幅提升,CR10 由 2014 年的 43.5%提升至2018 年的 48.9%,销售额第一的垦丰种业 2018 年水稻种子销售额为 5.15 亿元。

主要上市公司水稻种子销售额(亿元)

数据来源:公开资料整理

水稻是我国第一大口粮品种、第二大粮食品种,2018 年种植面积 3019 万公顷,占粮食种植面积的 26%,主要分布在湖南、湖北、江西、安徽、江苏等长江中下游地区和黑龙江等东北平原地区。2018 年前五大主产省分别为湖南、黑龙江、江西、安徽、湖北,种植面积分别为 401、378、344、255、239 万公顷。

2018/19 市场年度(2018 年 10 月至 2019 年 9 月)我国稻谷产量 2.12 亿吨,消费量为 1.92 亿吨,进口量 365.5 万吨,出口量 502 万吨,进口占消费比为 1.90%,出口占生产比为 2.37%。

我国稻谷产量、消费量及进出口量(万吨)

数据来源:公开资料整理

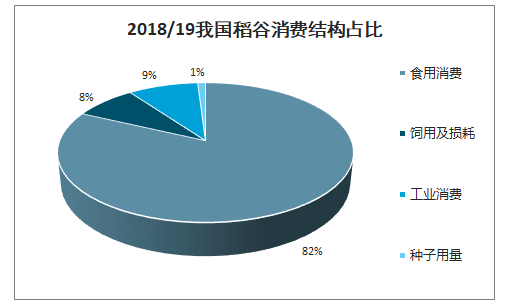

2018/19我国稻谷消费结构占比

数据来源:公开资料整理

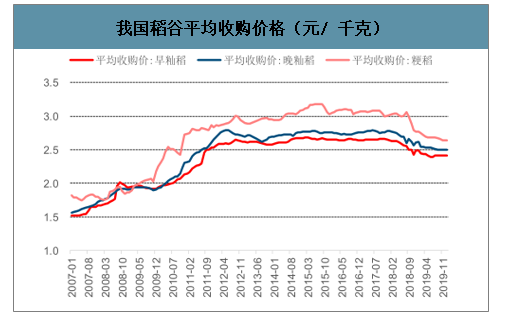

2020 年2月18 日国务院常务会议提出稻谷最低收购价将保持稳定,视情可适当提高。2020 年2月28 日,发改委公布 2020 年稻谷最低收购价格,经国务院批准,2020 年生产的早籼稻(三等)、中晚籼稻和粳稻最低收购价格分别为每 50 公斤 121 元、127 元和 130 元,其中早籼稻和中晚籼稻最低收购价略有上调。

我国稻谷平均收购价格(元/ 千克)

数据来源:公开资料整理

我国稻谷种植面积(万公顷)

数据来源:公开资料整理

我国稻谷产量和单产(万吨,吨/公顷)

数据来源:公开资料整理

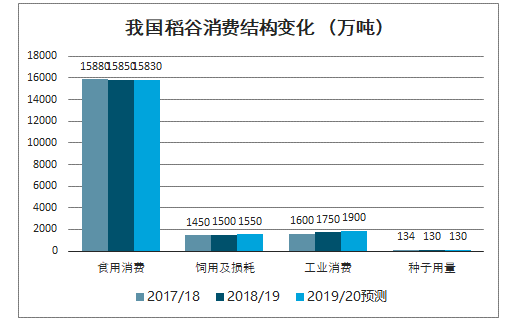

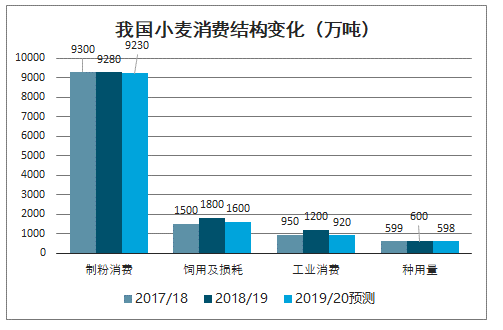

从近年下游消费需求变化来看,由于居民饮食结构改变,肉、蛋、奶、蔬菜、水果等副产品需求量增长,大米作为口粮的需求量总体呈下降趋势,根据国家粮油中心数据,2018/19 市场年度稻谷食用消费量同比下降30 万吨至 15850 万吨。饲用和工业消费量总体呈提升趋势,主要是由于国家稻谷拍卖底价下调,部分低价超期粮作为饲料和工业用途的需求增加,2018/19 市场年度饲用及损耗量由同比提升 50 万吨至 1500 万吨 , 工业消费需求同比提升 150 万吨至 1750 万吨。种用量基本维持在 130 万吨左右,波动不大。

我国稻谷消费结构变化 (万吨)

数据来源:公开资料整理

二、玉米

我国玉米种子市场均为杂交玉米种,商品化率为 100%。2019 年我国玉米种子总产量 9.9 亿公斤,终端市场规模 279.80 亿元。

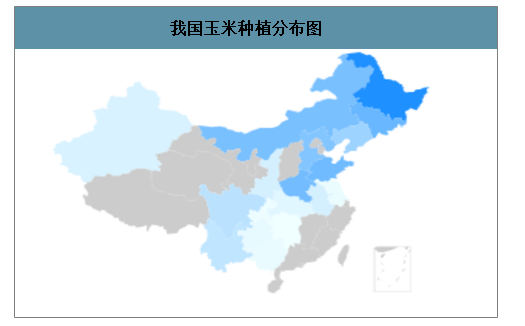

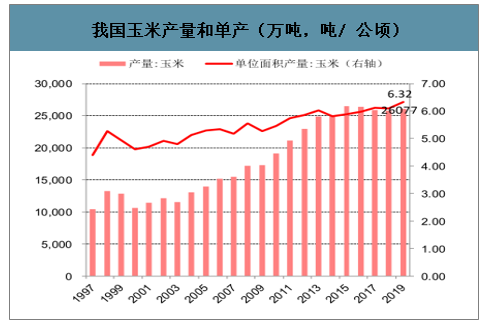

玉米是我国第一大粮食品种,2018 年种植面积 4213 万公顷,占粮食种植面积的 36%,主要分布在东北、华北和西南地区。2018 年前五大主产省分别为黑龙江、吉林、山东、河南、内蒙古,种植面积分别为 632、423、394、392、374 万公顷。

我国玉米种植分布图

数据来源:公开资料整理

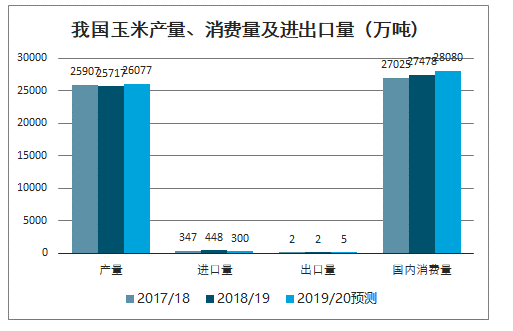

2018/19 市场年度(2018 年 10 月至 2019 年 9 月)我国玉米产量 2.57 亿吨,消费量为 2.75 亿吨,进口量 448 万吨,出口量 2 万吨,进口占消费比为 1.63%,进口依赖度低。

我国玉米产量、消费量及进出口量(万吨)

数据来源:公开资料整理

农业农村部于2020年2月发布《2020年种植业工作要点》,提到“巩固‘镰刀弯’地区结构调整成果,防止非优势区玉米面积大幅反弹。提升优势产区玉米产能,确保全国玉米面积基本稳定”。

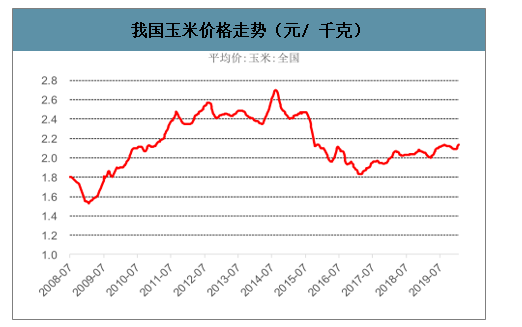

我国玉米价格走势(元/ 千克)

数据来源:公开资料整理

我国玉米种植面积(万公顷)

数据来源:公开资料整理

我国玉米产量和单产(万吨,吨/ 公顷)

数据来源:公开资料整理

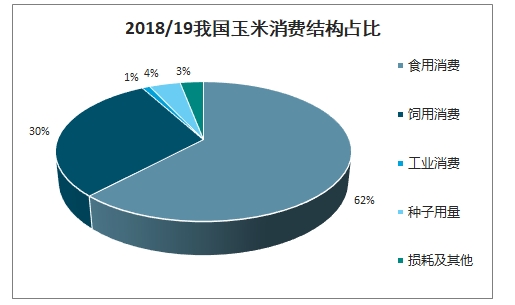

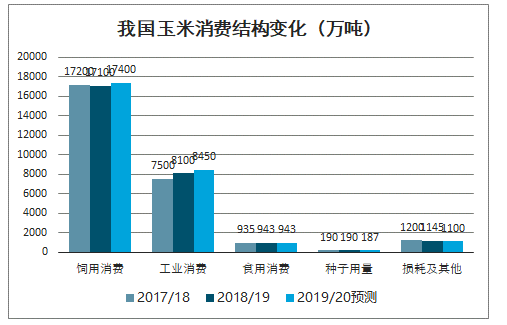

从近年下游消费需求变化来看,食用需求量总体稳定,近三个市场年度玉米食用消费量在 940 万吨左右。2018/19 市场年度饲用消费量同比减少 100 万吨至 1.71 亿吨,主要是生猪养殖受非瘟疫情影响,存栏量下滑,猪用饲料需求减少;同时,禽养殖业规模扩张,饲料需求提升,一定程度弥补了猪料需求的下降。

2019/20 市场年度,随能繁母猪产能底部回升,玉米饲用消费量预计回升至 1.74 亿吨。2018/19 市场年度玉米的工业消费量同比 600 万吨至 0.81 亿吨,2020/21 市场年度预计进一步提升。种用量基本维持在 190万吨左右,波动不大。

2018/19我国玉米消费结构占比

数据来源:公开资料整理

我国玉米消费结构变化(万吨)

数据来源:公开资料整理

三、大豆

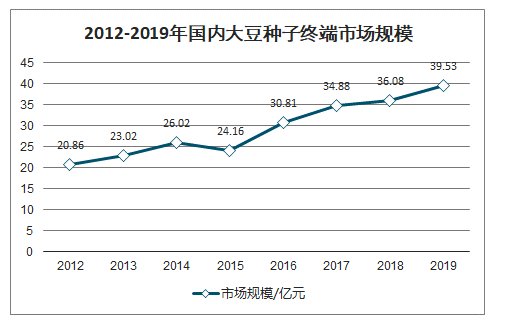

我国大豆种子市场商品化率为 75.45%。2019 年我国大豆种子总产量 5.75 亿公斤,终端市场规模在 2015 年下滑至 24.16 亿元后,随大豆种植面积连年提升,大豆种子终端市场规模持续提升至 2019 年的 39.53 亿元。

2012-2019年国内大豆种子终端市场规模

数据来源:公开资料整理

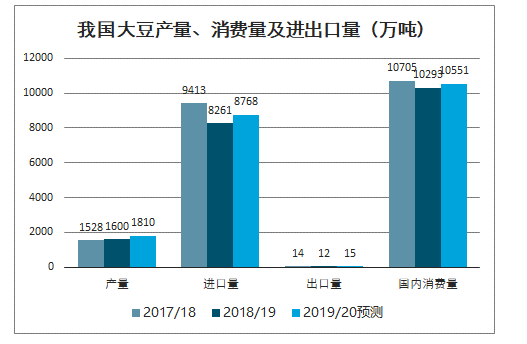

2018/19 市场年度(2018年10月至2019年9月)我国大豆产量 0.16 亿吨,消费量为 1.03 亿吨,进口量 0.83 亿吨,出口量 15 万吨,进口占消费比为 80.58%,是我国进口依赖度最高的粮食作物。

我国大豆产量、消费量及进出口量(万吨)

数据来源:公开资料整理

从全球生产和消费来看,根据美国农业部数据,2018/19市场年度大豆前五生产国为美国、巴西、阿根廷、中国和印度,产量分别为 12052、11700、5530、1597、1093万吨,大豆前五压榨国或地区为中国、美国、巴西、阿根廷和欧盟,压榨量分别为 8500、5694、4253、4057、1600 万吨。

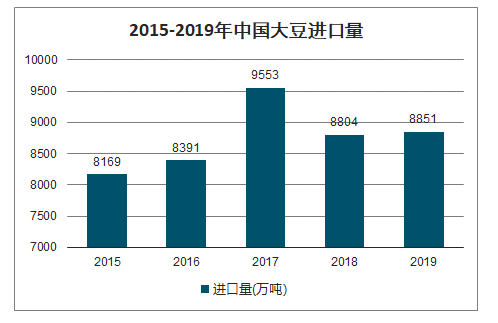

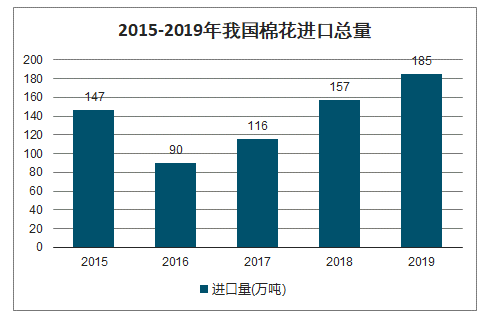

我国大豆进口主要来自巴西、美国、阿根廷、加拿大等国家,根据海关总署数据,2019 年我国共进口大豆8851 万吨,其中从巴西、美国、阿根廷进口量分别为 5767 万吨、1965 万吨、880 万吨,占比分别为 65.16%、19.15%、9.94%。

2015-2019年中国大豆进口量

数据来源:公开资料整理

2018 年,我国大豆每公顷产量 1897kg,美国同期为 3427kg,单产比我国高约 81%。我国大豆每公顷生产总成本为 9995 元,而同期美国生产总成本为 7362 元,约为我国的 74%,我国大豆成本较高主要是人工和土地成本高,二者占总成本的比例分别为 30.7%、38.7%,而美国人工和土地成本占比分别为 5.4%、32.3%。

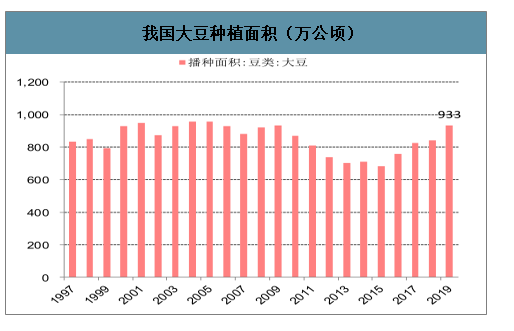

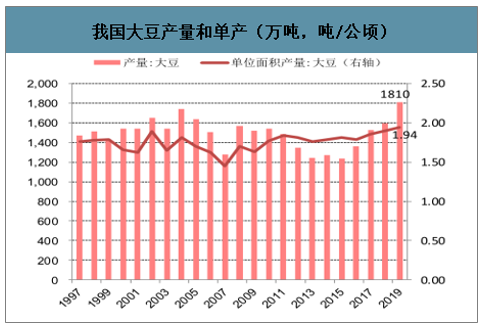

政策支持下,大豆种植面积和产量续增长,根据国家统计局数据,2016-2019 年,大豆种植面积分别为 760、824、841、933 万公顷(约 1.4 亿亩),大豆产量分别为 1360、1528、1596、1810 万吨。2020 年2 月发布《2020 年种植业工作要点》,提到“继续实施大豆振兴计划,加大对大豆高产品种和玉米、大豆间作新农艺推广的支持力度,大豆面积稳定在 1.4 亿亩”,预计未来大豆种植面积基本稳定,在单产提升背景下产量实现增长。

我国大豆种植面积(万公顷)

数据来源:公开资料整理

我国大豆产量和单产(万吨,吨/公顷)

数据来源:公开资料整理

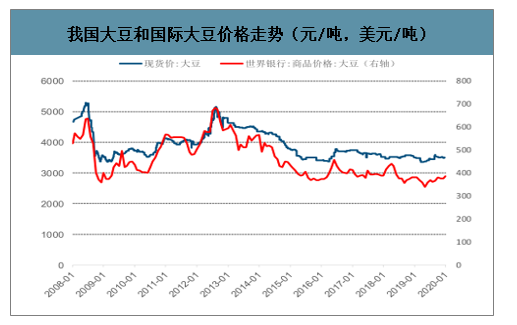

截至2020年3月10日,我国国内大豆现货价3566 元/吨。美湾大豆近月 FOB 价格 347 美元/吨,到岸完税后价格 3952 元/吨。巴西大豆近月 FOB 价格 340 美元/吨,到岸完税后价格 3008 元/吨。美豆完税价格较高主要是由于我国大豆进口关税此前为 3%,自 2018 年 7 月 6 日起我国对原产于美国的大豆加征 25%的关税。

我国大豆和国际大豆价格走势(元/吨,美元/吨)

数据来源:公开资料整理

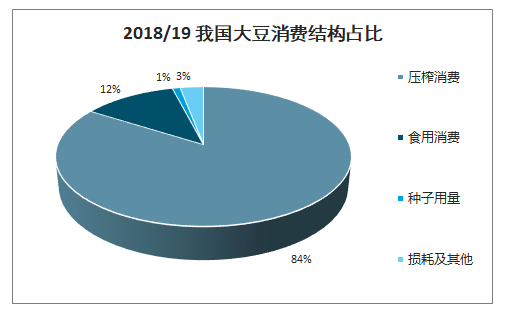

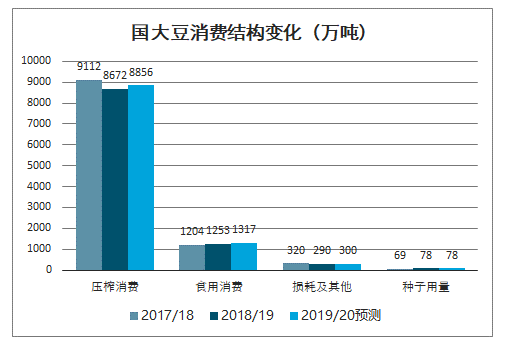

从下游需求的变化来看,根据农业农村部数据,2018/19 市场年度大豆压榨消费量同比减少 440 万吨至 8672万吨,主要是由于生猪饲料需求量下滑,豆粕用量减少。2018/19 市场年度大豆食用需求量小幅提升 49 万吨至1253 万吨。2018/19 市场年度种用量提升 9 万吨至 78 万吨。近年大豆损耗及其他用途波动不大,维持在 300 万吨左右。

2018/19 我国大豆消费结构占比

数据来源:公开资料整理

国大豆消费结构变化(万吨)

数据来源:公开资料整理

四、小麦

由于小麦是六倍体,遗传背景复杂,杂交优势不明显,我国小麦种子基本为常规种子,商品化率为 77.41%。2019 年,我国春小麦种子总产量 2.52 亿公斤,冬小麦种子总产量约 52 亿公斤,小麦种子终端市场规模 156.78亿元。

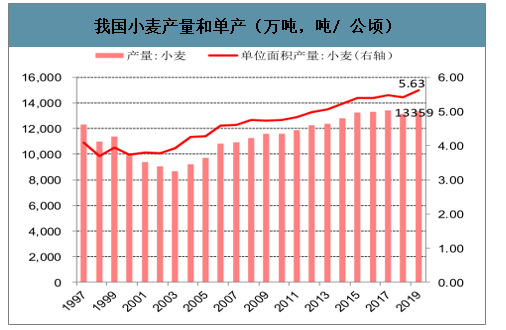

2018/19 市场年度(2018 年 6 月至 2019 年 5 月)我国小麦产量 1.31 亿吨,消费量为 1.29 亿吨,进口量 269 万吨,出口量 1.5 万吨,进口占消费比为 2.09%。

我国小麦产量、消费量及进出口量(万吨)

数据来源:公开资料整理

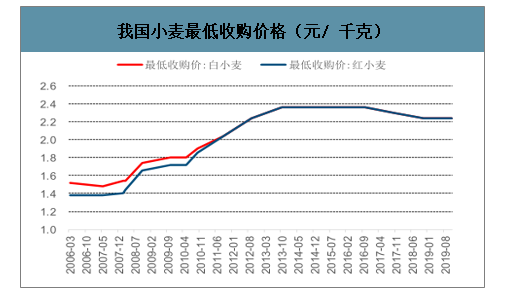

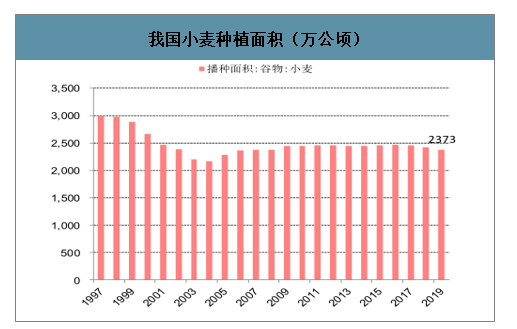

2018 年、2019 年小麦最低收购价连续下调,由 2.36 元/kg 降至 2.24 元/kg,小麦平均价格中枢亦跟随有所下降,种植面积也相应减少,产量随单产变化小幅波动。2020 年小麦最低收购价与 2019 年持平,预计2020 年小麦市场价格仍将平稳运行。

我国小麦最低收购价格(元/ 千克)

数据来源:公开资料整理

我国小麦平均收购价格(元/千克)

数据来源:公开资料整理

我国小麦种植面积(万公顷)

数据来源:公开资料整理

我国小麦产量和单产(万吨,吨/ 公顷)

数据来源:公开资料整理

从下游需求的变化来看,2018/19市场年度小麦制粉量同比减少20万吨至9280万吨,主要是由于居民饮食结构改变,对小麦作为口粮的需求减少。2018/19 市场年度小麦饲用需求量提升 300 万吨至1800 万吨,工业消费量提升 250 万吨至 1200 万吨,主要原因是 2018 年部分小麦毒素含量超标,相当部分低质小麦无法用于口粮加工,只能进入饲料渠道及工业粉加工。种用量需求波动不大,维持在 600 万吨左右。

2018/19我国小麦消费结构占比

数据来源:公开资料整理

我国小麦消费结构变化(万吨)

数据来源:公开资料整理

五、棉花

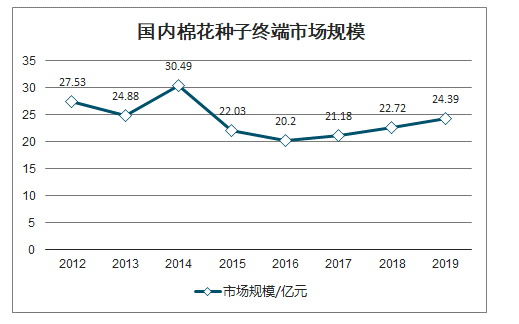

我国棉花种子市场由杂交棉、新疆常规棉和内陆常规棉三类构成,农户留种比例少,杂交棉种子和新疆常规棉种子商品化率为 100%,内陆常规棉种子商品化率为 89.15%。2019 年我国棉花种子总产量 1.53 亿公斤,终端市场规模回升至 24.39 亿元,其中新疆常规棉种子市场规模占比超过 60%。2018年棉花种子企业数量为 221 家。

国内棉花种子终端市场规模(亿元)

数据来源:公开资料整理

棉花是我国主要经济农作物之一,2018 年种植面积 335 万公顷,占我国主要农作物种植面积的 2.02%,主要分布在新疆、河北、山东、湖北等地,其中新疆的种植面积远超其他地区。2018 年前五大主产省分别为新疆、河北、山东、湖北、安徽,种植面积分别为 249、21、18、16、9 万公顷。

2018/19 市场年度(2018 年9月至 2019 年8月)我国棉花产量604万吨,消费量为824 万吨,进口量203 万吨,出口量 5 万吨,进口占消费比为 25%,进口依赖度较高。

我国棉花产量、消费量及进出口量(万吨)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国种植业行业市场投资及发展前景分析报告》数据显示:2018/19 市场年度棉花前五生产国或地区为中国、印度、美国、巴西、巴基斯坦,产量分别为 604、562、400、283、166 万吨,前五大消费国为中国、印度、巴基斯坦、孟加拉、越南,消费量分别为 860、523、233、159、152 万吨。

2015-2019年我国棉花进口总量

数据来源:公开资料整理

农业农村部于2020 年2 月发布《2020 年种植业工作要点》,提到“完善棉花、油料、糖料扶持政策,力争棉花面积稳定在 5000 万亩”,预计棉花种植面积短期波动较小。

我国棉花种植面积(万公顷)

数据来源:公开资料整理

我国棉花产量和单产(万吨,吨/ 公顷)

数据来源:公开资料整理

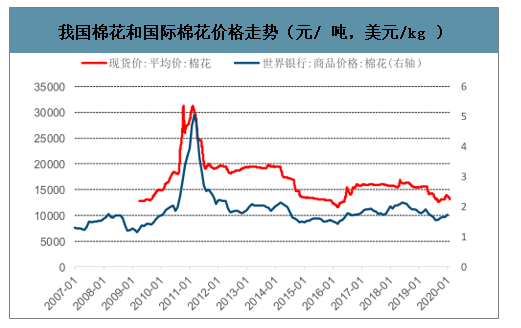

我国棉花和国际棉花价格走势(元/ 吨,美元/kg )

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国种植业行业市场现状分析及发展趋向研判报告

《2026-2032年中国种植业行业市场现状分析及发展趋向研判报告》共十四章,包含中国种植业行业竞争格局五力分析,中国种植业行业发展前景预测,中国种植业行业面对问题及解决对策分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询