虽然共享充电宝的触发条件很高,但是庞大的潜在用户(截至2019年底,移动电话用户总数达16.0亿户),逐步扩大的铺设范围和低线城市的拓展,带来了可观的市场空间。

2017-2020年共享充电宝用户规模及增速预测

数据来源:公开资料整理

共享充电宝行业实现盈利主要原因之一是稳健的盈利模式与现金流。对比共享经济的其他行业,共享充电宝为刚性需求,因此现金流入有保障,且由于产品成本较低,室内场景下损耗程度及维护费用较低,行业的现金流出主要在商户分成等人为因素可干预的方面。

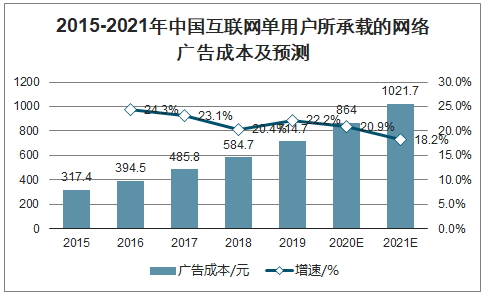

2019年,中国互联网单用户网络广告成本达714.7元/人。线上获客成本不断上升,众多品牌商、互联网巨头开始探索线下流量入口。共享充电宝由于物联网基因收割了大量的线下场景,与互联网的目标受众高度重合,正在发挥更多的引流价值。首先,共享充电宝与优质点位可以实现双向引流,例如与连锁酒店的排他性合作,增强双方的用户粘性。此外,大机柜的屏显可以实现商场等场所和活动的营销推广。另一方面,目前多数充电宝提供免押服务,免押服务与信用挂钩,既为支付平台激活高信用的流量,又为用户提供方便。此外还有众多跨领域营销案例,例如与大IP合作定制充电宝产品来提升双方的品牌价值和好感度等。

2015-2021年中国互联网单用户所承载的网络广告成本及预测

数据来源:公开资料整理

一、现状

2017年,共享充电宝经历了快速的兴起与迭代,因此市场需求和商业模式一直备受质疑。2017年春夏之交资本爆发式入局,据不完全统计,2017年行业融资超过30笔,至下半年一些尾部企业纷纷阵亡,市场由狂热回归冷静,头部企业和二三线企业的差距逐步拉开。2018年发生的融资事件仅2起,市场归于沉寂,但头部玩家都在暗中蓄力,形成了“三电一兽”的格局。此外,2018年下半年头部企业陆续宣布实现盈利,2019年下半年的悄然涨价以及怪兽充电的C轮融资这些事件令行业再次引发投融界的关注。市场需求和盈利空间得到验证,竞争加剧,行业整体进入关键发展期。

2019年,中国共享充电宝租赁交易规模达到79.1亿元,呈现141.3%的高速增长。行业对一二线市场的场景布局日趋完善,市场开始向三四线城市下沉。

除了受疫情影响的2020年,未来几年行业仍将保持50%-80%的高速增长趋势。行业发展日趋成熟,商业模式得到市场验证,一二线高产区域得以覆盖,用户习惯培养成功,并且基本实现盈利。但同时,下沉市场还处于早期,尚有大量用户红利可以挖掘,并且创新业务和竞争格局的不确定性也带来了很多机会和挑战。行业整体处于成熟期的早期,仍有较大的成长空间。

2017-2022年中国共享充电宝行业交易规模及增速预测

数据来源:公开资料整理

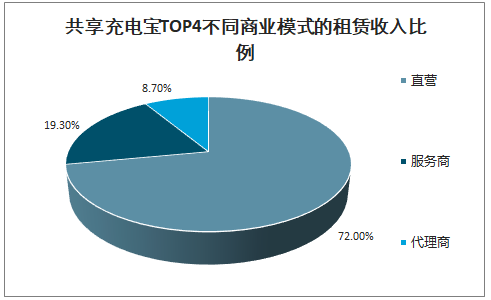

运营模式分三种,从自营模式、服务商模式到代理商模式,三种模式下运营商的主动权递减,现金流和利润的稳定性递增。铺设速度来看,渠道商(代理商与服务商)前期可以快速打开市场获得点位,但限于资金和经验,后期的持续运营和开发市场弱于直营模式,因此模式选择的关键是在维稳与规模化之间寻求平衡。行业目前以直营和服务商为主,自营团队负责开拓重要渠道,服务商则适合开拓中小商户。目前一些巨头采用代理商兼做服务商的合作模式来弥补各模式的不足。

共享充电宝TOP4不同商业模式的租赁收入比例

数据来源:公开资料整理

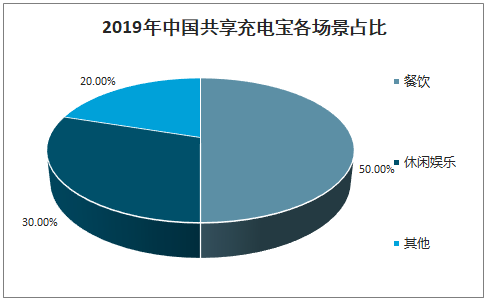

共享充电宝整体线下消费场景渗透率在20%-30%之间,点位的布局尚未饱和,尤其是三四线城市还有较大的开发空间。截至2019年底,餐饮场景的渗透率最高,约占50.0%,其次是休闲娱乐,包括购物场所、影院、KTV、酒吧、网吧等,约占30.0%,最后是其他类,如医院、酒店、交通枢纽等场所。随着平台资本实力和营运能力的增强,行业将从对单一门店的渗透过渡到对大型的商业综合体,连锁餐饮以及高铁酒店的布局开拓。

2019年中国共享充电宝各场景占比

数据来源:公开资料整理

目前租赁收入仍然是行业最成熟占比最大的板块。但如何利用渠道复利来获得新的增长点,是行业积极探索的方向。

其中,广告收入的体量和增速是最大的,2019年达千万级别。屏显机柜可放置在人流密集的车站机场,小机柜柜体、充电宝机身以及小程序的租赁页面也可以供商家投放广告。同时,后台积累了大量的消费数据,可以帮助挖掘场景内用户的新需求,例如,异地借还时,小程序可以根据用户的位置推送不同的信息;同时大数据分析也可以赋能商家进行精准营销。

此外,电子烟也是2019年共享充电宝布局的热点,一些头部企业已经开始小范围投放自动售烟机。怪兽的融资计划书预测,电子烟在充电宝领域的新零售市场销售规模高达700亿元人民币。计划书也提到,希望利用千万级商户资源的强大渠道网络搭建新零售和广告平台。但是目前大部分创新业务处于早期,各模式能否达到预期结果需要时间的验证。

2018-2019年共享充电宝广告业务规模

数据来源:公开资料整理

2019年共享充电宝各类收入占比

数据来源:公开资料整理

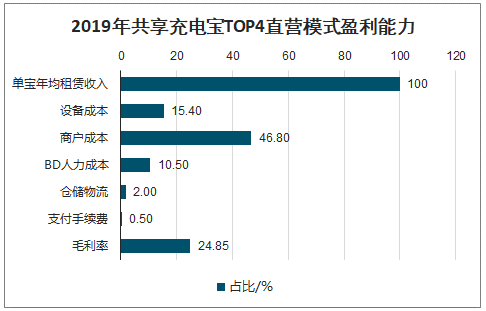

直营模式下,运营商的主要成本来自设备、商户以及BD成本,对于竞争激烈的优质点位,偶尔有70%甚至100%分成的情况,此时如果运营商没有分润,损失约等于一套设备的成本,且目前这种情况较少见。2019年行业前四的毛利均值为24.85%。

代理模式下,由于运营商将设备的所有权转移给代理商,运营商只收取10%-30%的平台费用,毛利率即为10%-30%。

2019年共享充电宝TOP4直营模式盈利能力

数据来源:公开资料整理

二、竞争格局

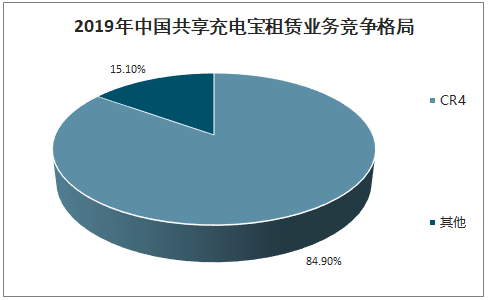

目前,无论是用户规模、设备铺设密度和广度,还是主营收入上,“三电一兽”都处于领先地位,竞争格局在2019年更加稳固,以租赁收入计算,2019年行业CR4高达84.9%。打破这一平衡,有四种方式,一是差异化创新,包括技术突破;二是通过强资本扩大市场占有率;三是头部玩家合并;四是美团等巨头入局。

短期内四家的实力差距不足以通过前三种方式来大改竞争格局;而对于美团的入局,美团在商户资源和渠道运营上具有优势,会倒逼现有玩家进步并加快优胜劣汰进程,但是鉴于头部玩家在场景布局上积累的先发优势,以及日趋复杂化的竞争,美团仍需投入大量资本才能撬动自有的商户资源。因此市场会进一步集中,但是否一家独大还需要后续观察。

2019年中国共享充电宝租赁业务竞争格局

数据来源:公开资料整理

1、小电

小电科技成立于2016年12月,为北京伊电园网络科技有限公司运营的共享充电宝企业,创始人团队大多来自阿里巴巴。迄今小电通过直营、代理商、服务商形式,覆盖全国1600座城市,日订单峰值超200万单,体现了独角兽创业公司的潜力。小电创始人兼CEO唐永波在年会提出2019年全国战略发展和布局要求:一是内部组织能力的提升,二是业务拓展,其中包括三四线城市开通业务,和多元业务的发展,掘金千亿级商用物联网市场,以及孵化会员制社交电商业务,并探索更多的营收和服务模式。

2、怪兽

怪兽充电于2017年5月在上海正式成立,至2019年12月已正式完成5亿元人民币C轮融资。目前,怪兽充电致力于在各场景中通过源源不断的能源和智能硬件网络,结合物联网大数据,无时不刻满足用户与商户需求。

怪兽强调在产品管控、团队效率以及团队服务等多方面以综合实力的优势赢得市场,产品上,依托紫米等上游供应链保证产品质量,并自主研发了一整套底层物联网通信协议降低故障率;运营上,以数据驱动的激励体系确保用户与商户的使用体验,以及整个团队高效的市场扩张和品牌营销。怪兽在各方面的精耕细作成就了其在2019年的快速增长。

3、街电

街电成立于2015年,一方面致力于为用户提供便捷及时的移动电源租借服务,一方面不断对商户进行精细化运营,为合作伙伴提供品牌宣传、产品曝光、口碑提升、引流拉新等新综合解决方案。目前已基本覆盖全消费场景,拥有过亿的用户群。

街电新的战略,一是借用曾经的供应链优势,不断优化用户体验,完善场景布局,保障用户“随时随地”使用,一方面将加深多业态场景的深度合作,探索B端市场,通过线上线下流量的整合,构建生态闭环。

街电在场景营销与品牌联动上,有着众多成功的案例,例如街电借势世界杯策划的竞猜活动,不仅调动了1600万用户,活动期间,街电13座落地城市的69家商户实现了12%的客户流量增长和12.27%的定单增长。

三、趋势

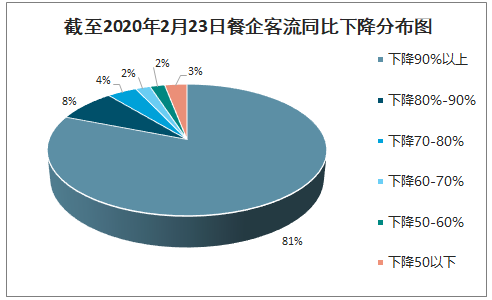

2020年1月爆发的新型冠状病毒肺炎疫情导致大量线下门店关闭,对共享充电宝影响巨大,租赁收入骤减,这一过程或许会导致中小企业加速出清。共享充电宝与线下客流量有直接关系,中国饭店协会的调研显示,截至2020年2月23日,餐企客流比去年同期下降了91.52%。此外,据商务部统计,截止2月21日,百货和购物中心的开业率仅为50%,客流量较往年下滑85%-90%,且营业时间大幅缩短。疫情对共享充电宝行业2020年第一季度的现金流带来巨大挑战。

智研咨询发布的《2020-2026年中国共享充电宝行业市场供需形势及投资商机预测报告》数据显示:此次疫情影响的地域与人数远甚于SARS,两次疫情的变化量级不是等同的。但SARS前后各场景消费的变化趋势对本次疫情的预测有借鉴意义。如果将共享充电宝的场景分为餐饮休闲、购物百货和外出旅游三类,从2003年的走势可以看出SARS对前两者的整年收入的影响不大,但对旅游业打击较大,且旅游业的复苏明显迟滞2-3个季度,异地出行场景不乐观。

截至2020年2月23日餐企客流同比下降分布图

数据来源:公开资料整理

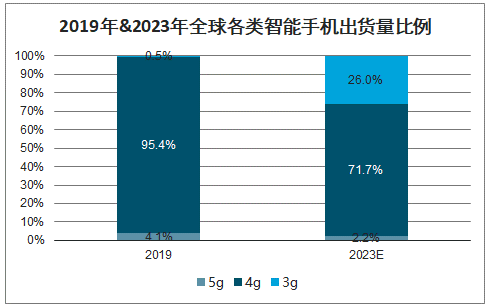

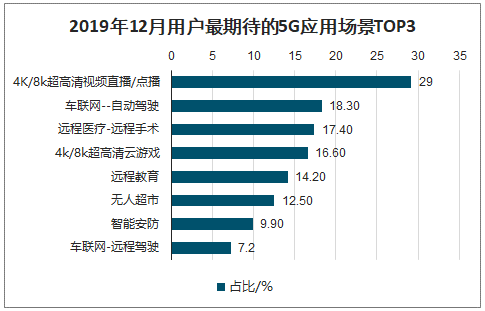

移动电源的兴起依赖于终端智能设备的兴盛,5G商用一方面为智能手机行业带来消费热潮,同时因为5G手机技术上更大的带宽、更多的任务量等因素导致耗电量增加,也推动了共享充电宝的需求市场。此外5G增强移动宽带(eMBB)类应用,如超高清视频与云游戏等C端应用发展速度更快,也成为呼声最高的几类应用之一,这更加促进5G手机的普及与重度使用场景的渗透。2013年全球智能手机四分之一的出货量将支持5G,共享充电行业在2-3年或将迎来更乐观的增长。

2019年&2023年全球各类智能手机出货量比例

数据来源:公开资料整理

2019年12月用户最期待的5G应用场景TOP3

数据来源:公开资料整理

对共享充电宝威胁最大的是快充技术,快充技术在商用普及程度,技术进步速度等方面的发展比较快速,但尚未解决两个核心问题:一是手机电池的续航能力未增长,这意味着用户仍有二次充电需求,并且仍需要携带充电设备;二是大部分快充前期充电的速度仍然不够快,充到50%电量大多要30分钟左右;而极速闪充技术采用了电池串联的充电方案,导致其手机无法再用正常5V的充电器,同时对电池寿命产生影响。因此,留给共享充电宝的窗口期还有较长时间。

2020年及之后的五年,行业大体经历两个阶段,第一个阶段仍是租赁业务的快速发展,以及疫情等因素加快中小企业出清,竞争格局进一步明朗,集中度进一步提升;第二阶段重点在创新业务的培育结果验收,关系到行业的可持续性发展。总体来看,行业还将处于乐观的高速发展阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国共享充电宝行业市场行情监测及投资前景分析报告

《2026-2032年中国共享充电宝行业市场行情监测及投资前景分析报告》共七章,包含2021-2025年共享充电宝行业各区域市场概况,中国共享充电宝领先企业案例分析,中国共享充电宝行业前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国共享充电宝行业产业链、产业环境、市场现状及未来前景分析:国民线下消费需求回升,带动共享充电宝市场规模增长[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国共享充电宝行业现状分析:共享充电宝点位数量及用户规模不断上涨[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国共享充电宝行业全景速览:共享充电宝搭上共享经济快车,市场规模突破百亿元人民币 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)