医疗废物是指医疗卫生机构在医疗、预防、保健以及其他相关活动中产生的具有直接或者间接感染性、毒性以及其他危害性的废物,在我国的《危险废弃物名录》。

除严格的经营许可管制外,由于医疗机构具有较强的公用事业与社会福利性质,政府对医疗相关行业的收费标准管控也较为严格。目前国内医疗废物处理常见的收费计算方式分为三类:一是按患者人次/病床数量乘以单价计费;二是按照固定档次费用收取;三是按废弃物重量计费。根据折算,近年来的收费标准大致落在2500-4000元/吨之间,与工业危废的处理均价近似。

一、现状

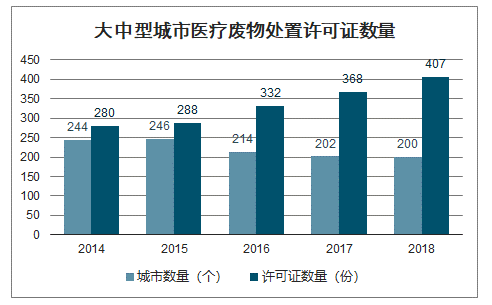

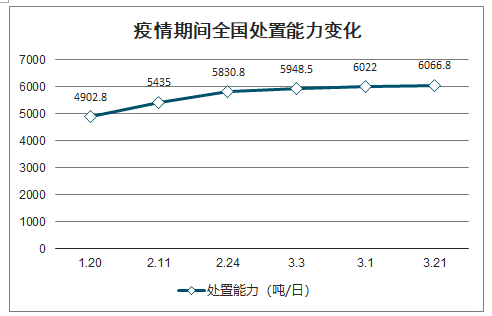

医疗废弃物处置项目的规模相对工业危废和生活垃圾处置项目明显偏小。2018 年统计的200个大中型城市共颁发407份医疗废物处置许可,平均每个处置单位的实际经营规模约 2500 吨/年左右。截至今年三月份,全国 31 个省区市和新疆生产建设兵团 358 个城市(含省直管县市)共有 481 个医疗废物处置单位,疫情发生前总处置能力为 4902.8 吨/天(折合平均每个处置单位约 3720 吨/年),3 月 21 日提升至 6066.8 吨/天(折合平均每个处置单位约 4600 吨/年)。

大中型城市医疗废物处置许可证数量

数据来源:公开资料整理

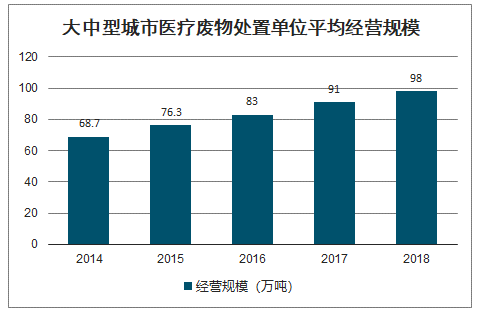

大中型城市医疗废物处置单位平均经营规模

数据来源:公开资料整理

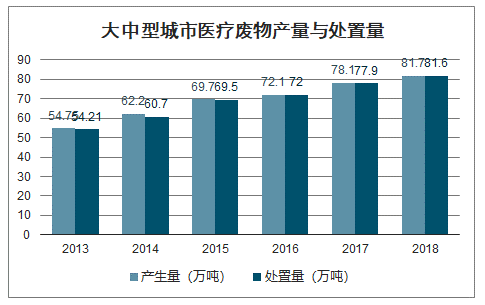

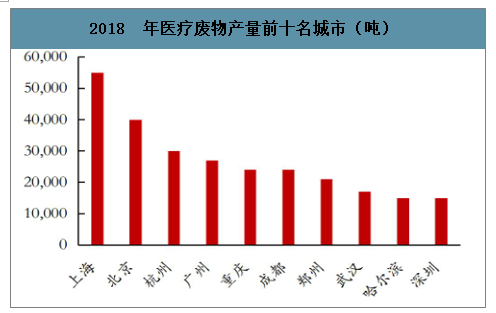

2018 年200 个大中型城市共产生81.7 万吨医疗废物,目前全国全年医疗废物产量在超过200万吨的水平上。医疗废物产生量排名全国前十名的城市,年产量多数不足3万吨。

大中型城市医疗废物产量与处置量(万吨)

数据来源:公开资料整理

2018 年医疗废物产量前十名城市(吨)

数据来源:公开资料整理

作为公用事业和社会福利的重要组成部分,医疗机构遍布全国各地,2018 年卫生健康事业发展统计公报的数据显示全国医疗卫生机构总数超过 99.7 万个。医疗废物收运处置企业受《医疗废物管理条例》要求,必须至少每两日(包括节假日)进行一次收集,并在收集后的 24 小时内对其进行处置。这导致企业的收运压力较大,有业内观点认为当医疗机构距处置厂超过 60km 或是日产量小于 50kg 时企业便会放弃收集。并且长距离运输也面临安全方面的隐患。因此医疗废物处置的项目布点更倾向于分散布置,规模也相应较小。

目前基层的医疗废物处理情况与大中型城市相比还存在一定差距,法规要求较低,体系建设尚不完备。长期以来县及以下行政区域的医疗废物处置设施的要求并无国家统一要求,而是下放至省一级自行规定;农村地区等不具备收运集中条件的地区则是根据县级部门的要求自行处置。

目前全国共有 481个医疗废物处置单位,而 2018 年时 200 个大中型城市就已有 407 个持证处置单位;今年疫情发生前全国范围的医疗废物处置能力为 4902.8 吨/日,而2018 年大中型城市的日均医疗废物处理能力就达到约 2685 吨,且近年来一直保持 9%-10%的增长速率。

目前最常用的医疗废物处置方式主要是高温蒸汽消毒与焚烧处置。由于焚烧的费超过高温蒸汽一倍,并且大量的塑料制品在焚烧时对于污染排放的处理要求较高。在使用高温消毒处理的方式下,处理过的废弃物可豁免危险废物管理,与生活垃圾一并送往生活垃圾填埋场填埋,医废处置企业需要与更下游的填埋场进行对接合作。在部分地区据报道已经出现了填埋场因库容与处理速度不足而推迟接受需填埋废物的情况,导致处理链条阻滞。

二、发展趋势

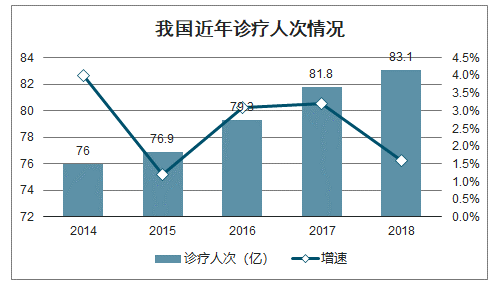

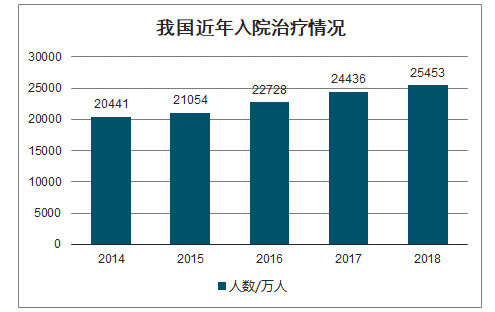

我国的医疗规模基数庞大并且持续增长,2018 年诊疗人次超过 83 亿,总的病床使用天数约 23.7 亿天,若按 0.2 元/人次和 2 元/床·日的标准计算,医疗废物处置市场规模约 64 亿元,近年来的增长率约在 3%-5%。

我国近年诊疗人次情况

数据来源:公开资料整理

我国近年入院治疗情况

数据来源:公开资料整理

近期国家卫生健康委、生态环境部、住房和城乡建设部等十部门印发《医疗机构废弃物综合治理工作方案》,在原有《医疗废物管理条例》的基础上进一步细化了对于医疗废物处置的要求。按《方案》要求,338 个地级以上城市均需要至少一个医疗废物集中处置设施,千余个县(市)需要建成区域性收集、中转或处置设施,并且时间要求紧迫;对于农村地区的要求更改也将更多基层医疗机构纳入集中处置覆盖范围。

政策强调强化基层医疗废物处置

地区 | 《医疗废物管理条例》 (2011 修订) | 《医疗机构废弃物综合治理工作方案》 |

城市地区 | 市级以上城市应当在 1 年内建成医疗废物集中处置设施; | 地级以上城市在2020年底前建成至少1个医疗废物集中处置设施; |

县级市应当在 2 年内建成医疗废物集中处置设施 | ||

县(旗)医疗废物集中处置设施的建设,由省、自治区、直辖市人民政府规定 | 所有县(市)在 2022 年 6 月底前建成包括区域性收集、中转或处置设施的医疗废物收集转运处置体系。 | |

农村地区 | 不具备集中处置医疗废物条件的农村,医疗卫生机构应当按照县级人民政府卫生行政主管部门、环境保护行政主管部门的要求,自行就地处置其产生的医疗废物。 | 不具备上门收取条件的农村地区,当地政府可采取政府购买服务等多种方式,由第三方机构收集基层医疗机构的医疗废物,并在规定时间内交由医疗废物集中处置单位。确不具备医疗废物集中处置条件的地区,医疗机构应当使用符合条件的设施自行处置。 |

数据来源:公开资料整理

三、2020年疫情期间

一是建设分布式处置点,就近就快处置医疗废物,解决上文提到的收运压力大的问题。这一模式既可以满足基层对于医疗废物处置时间的要求,避免了运输过程中的风险,也可以为一些大型医疗机构节约成本。《医疗机构废弃物综合治理工作方案》也要求不具备集中处置条件的地区加强设施建设,自行就地处置。

二是采用移动式处置设施应对突发情况或是流动处置医疗废物,以满足偏远地区的处置需求和自然灾害、突发疫情等区域性情况。移动式设备契合了医疗废物产量较小、产生分散、收运时限短的特征,能机动应对产量的波动,也有助于缩短整个处理链条,减少管控漏洞。

疫情期间全国处置能力变化(吨/日)

数据来源:公开资料整理

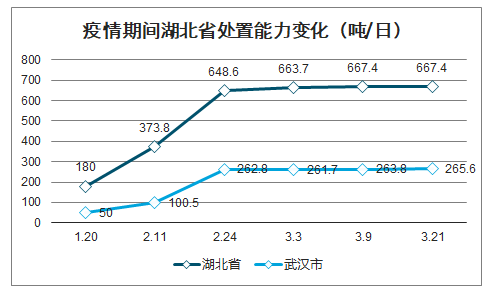

疫情期间湖北省处置能力变化(吨/日)

数据来源:公开资料整理

大中型城市的持证处置单位实际处置量与经营规模比值保持在 85%左右,存在预备处置能力不足的风险。这次的新冠疫情期间,湖北与武汉的处置需求区域性大涨,中心地区医疗废物处置负荷超过 93%(全国范围内负荷约为 50%),已进入紧平衡状态。生态环境部除采取其他危废处置企业转产等手段外,还调用了 46 台移动式设备支援武汉。移动式设备的优势充分显现,未来有望成为医疗废物处置的常态组成部分。

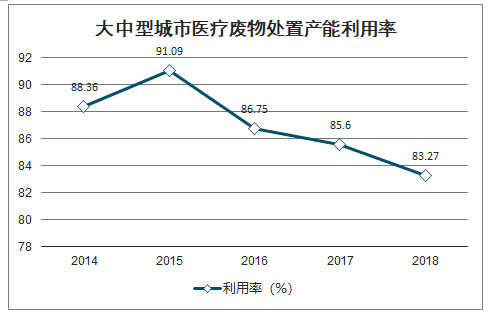

大中型城市医疗废物处置产能利用率

数据来源:公开资料整理

目前医疗废弃物处置领域市场空间虽大,但集中率较低,多数企业在手年产能为万吨或千吨级别。

一是因为该领域政府存在感较强,而大型企业更易获得相关部门青睐;二是从医疗机构整体的废物产出来看,根据世界卫生组织统计,医疗活动产生的废物总量中约 85%为相当于生活垃圾的一般性无害废物。我国的政策管控在细化中也不断要求强化对医疗废物、生活垃圾和可回收利用的输液瓶(袋)区分管理与处置。而大型企业多数覆盖有不限于医疗废物/危废的多个废物处理与回收利用领域,若能以医废处理作为切入点,进入医院生活垃圾处置或是输液瓶(袋)的回收利用领域,对于企业营收的贡献可能会更为突出。

随着国家对工业企业和工业危废处置企业的管控逐步严格,这两类企业已经呈现出比较明显的集中化趋势,配套完善的大型工业园区成为主流选择。这一趋势和医疗废物处置项目的小规模、高覆盖是相背离的,加之许可证申请的条件限制,因此即使在工业较发达的大中型城市,同时处置医疗废物和其他危险废物的许可数量占比也在不断下滑,这次武汉等地将其他危废处置企业改装转产用于处置医疗废物更多的是一种应急之举。此外武汉还使用生活垃圾焚烧厂进行协同处置,虽然获得了 100 吨/日的处理能力,但只能处理部分按照医疗垃圾来管理的生活垃圾。因此专业处置设施依然是未来发展的主要方向。

目前全国 99.7 万个医疗机构中有超过 94 万个为基层医疗机构,在新政推进下对于设备和工程建设的需求空间明显。

智研咨询发布的《2020-2026年中国医疗废弃物处理行业市场消费调查及投资机会分析报告》数据显示:2019年,我国医疗废物处理市场规模达到58亿元,同比增长5.4%。据预测,2020年中国医疗废物处理市场规模将达67亿元。到2025年,我国医疗废物处理市场规模将近120亿元.

2019-2025年中国医疗废物处理市场规模走势预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国医疗废物处理行业市场经营管理及投资前景预测报告

《2021-2027年中国医疗废物处理行业市场经营管理及投资前景预测报告》共十章,包含中国医疗废物处理行业重点企业经营状况分析,中国医疗废物处理项目投资分析,中国医疗废物处理行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![疫情影响,预计2020年中国医疗废物处置市场延续高增长[图]](http://img.chyxx.com/2020/12/20201210133908.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)