近年来三线以下城市、县镇与农村地区的市场凭借庞大的人口基数、不断普及的互联网覆盖和快速增长的消费需求,成为备受关注的宝藏市场,各大主流互联网公司纷纷布局三线以下城市、县镇与农村地区的市场,造就诸多社会热点。但较一二线城市而言,下沉城市的收入结构、生活方式、工作节奏、以及文化娱乐都有所不同。

一、现状

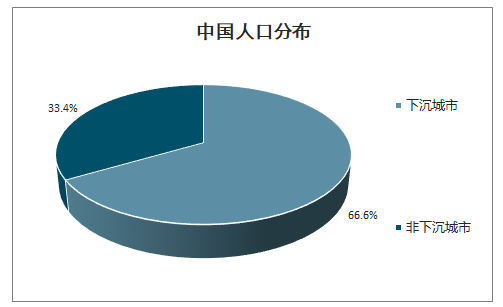

中国人口分布

数据来源:公开资料整理

2018-2019不同用户移动互联网月人均使用时长

数据来源:公开资料整理

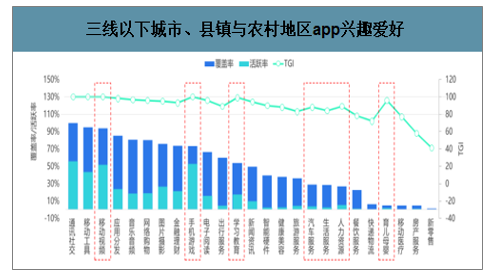

拥有稳定生活的三线以下城市、县镇与农村地区的市场人群对学习教育和育儿母婴类应用的TGI表现显著,也说明拥有家庭生活的他们更对孩子的教育关注度较高;下沉城市人群移动视频和手机游戏的活跃率和TGI表现较高,也说明他们拥有较丰富的休闲时间,在线视频和游戏是他们喜爱的休闲方式;

此外,下沉城市人群在汽车服务、生活服务和人力资源TGI相对较高,强生活属性的三线以下城市、县镇与农村地区的市场用户已经开始生活服务的线上化转移。

下沉城市人群移动视频和手机游戏的活跃率和TGI表现较高,也说明他们拥有较丰富的休闲时间,在线视频和游戏是他们喜爱的休闲方式;、下沉城市人群在汽车服务、生活服务和人力资源TGI相对较高,强生活属性的三线以下城市、县镇与农村地区的市场用户已经开始生活服务的线上化转移。

三线以下城市、县镇与农村地区app兴趣爱好

数据来源:公开资料整理

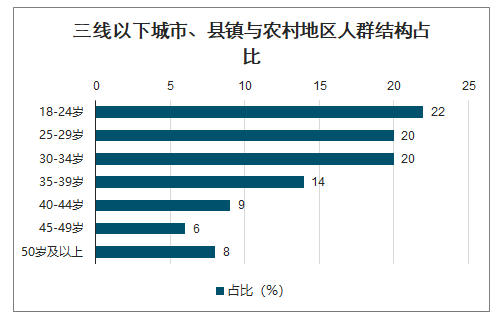

三线以下城市、县镇与农村地区的市场移动互联网用户18- 29岁年轻群体占比最高达42%,但其TGI表现较低,中壮年群体TGI表现相对较高,也说明目前年轻人更倾向于在非下沉城市学习和工作,下沉城市人群则更倾向于追求稳定的生活,其已婚、有车人群TG|较高,有养家压力的男性占比稍高于女性。

三线以下城市、县镇与农村地区人群结构占比

数据来源:公开资料整理

三线以下城市人群占比

数据来源:公开资料整理

一、职业市场

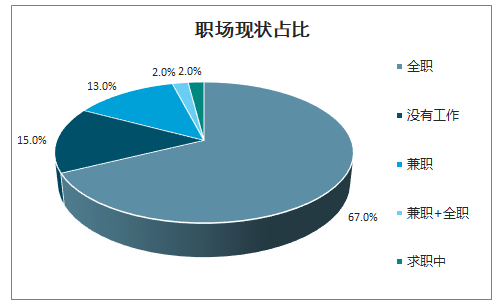

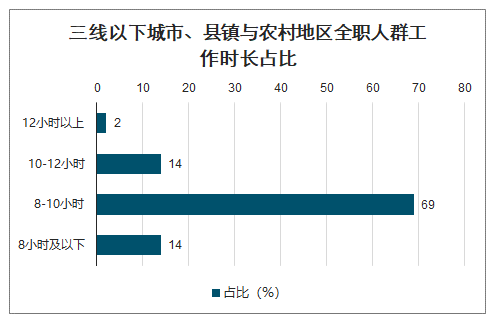

三线以下城市、县镇与农村地区的市场在线招聘人群近三成人群为兼职或待业人群,他们多数为18-24岁年轻人群,或为在校学生,通过兼职补贴生活费用、积累社会经验; 三线以下城市、县镇与农村地区的市场全职人群占比近七成,其中三线城市全职人群最多,五线城市待业人群更多,也说明高线级城市人群相对更看重个人事业; 八成三线以下城市、县镇与农村地区的市场全职人群通勤时间控制在40分钟以内,一小时以上的通勤几乎不被接受,他们的日工作时长-般在8-10小时, 仅有16%人群工作时长超过10小时。

职场现状占比

数据来源:公开资料整理

三线以下城市、县镇与农村地区全职人群工作时长占比

数据来源:公开资料整理

三线以下城市、县镇与农村地区的市场在线招聘人群整体更偏好中等规模(100-499人) 私企,其中三线城市人群对100-499人员规模的公司偏好度最为显著,五线城市三线以下城市、县镇与农村地区的市场在线招聘人群整体更偏好中等规模(100-499人) 私企,其中三线城市人群对100-499人员规模的公司偏好度最为显著,五线城市

人群则对小规模公司的认可度更高,三线城市人群对公务员的偏好度最高,四五线城市人群则更偏好私企;三线以下城市、县镇与农村地区的市场的高线级城市人群更倾向于“大公司"和公务员等“体面”工作,而下沉程度更高的人群则对私企和中小规模公司更感兴趣。以上数据也说明,三线以下城市、县镇与农村地区的市场的高线级城市人群更倾向于“大公司"和公务员等“体面”工作,而下沉程度更高的人群则对私企和中小规模公司更感兴趣。

三线以下城市、县镇与农村地区的市场全职人群工作状态相对稳定,近三年没有跳槽经历的人群占比最高达36.5%,且城市级别越下沉,他们的工作状态越稳定,五线城市人群近三年没跳槽人群达43%;三线以下城市、县镇与农村地区的市场95%的全职人群有一定的职业规划,三成人群计划稳定发展,其中20%人群选择在目前公司长远发展,10%用户准备考试进入国家机关工作。

二、房产市场

三线以下城市、县镇与农村地区房产人群六成以上为租房人群,基于下沉城市相对充足的房源供给,租房人群更青睐整租,仅有26%用户选择合租;下沉城市32%房产人群在自家居住,此类群体购买二套房意愿相对较高, 整租人群则购买首套房产的意愿更高。

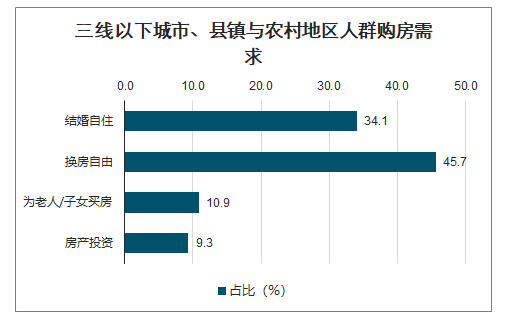

三线以下城市、县镇与农村地区主要购房需求为换房自住,其次结婚买房同样为重要购房需求因素,购买婚房的用户占比为34%;不同城市之间的房价差异化显著,以6000元为分界线,五线城市用户更愿意接受6000元/平米以下房价,万元以上房价在五线城市几乎无人问津,三线用户则更能接受6000-10000元/平米房价,而4000元/平米的房价在三线城市似乎是不可能的。

三线以下城市、县镇与农村地区人群购房需求

数据来源:公开资料整理

两室一厅房产布局最受下沉用户青睐,其中三线和四线城市均有近六成用户选择两室-厅,五线城市对三室和四室则更感兴趣,约有四成五线房产人群更愿意购买三室房产; 两室一厅房产布局最受下沉用户青睐,其中三线和四线城市均有近六成用户选择两室-厅,五线城市对三室和四室则更感兴趣,约有四成五线房产人群更愿意购买三室房产;80-100平米的房产最受三线以下城市、县镇与农村地区的市场主流人群青睐,五线城市房产人群对百平以上房产兴趣更高;这也说明随着城市下沉程度提升,房价水平和房源供给更为友好,因此,低线城市也更有条件享受“大房生活”。

三线以下城市、县镇与农村地区人群房产偏好

数据来源:公开资料整理

三、生活服务

保洁/上门维修:五线城市服务收费明显低于三线城市,五线城市单次上门服务费用百元以内占比最高,三线城市则集中在百元以上; 或因为费用差异,五线城市生活服务用户使用保洁的频率高于三线城市用户,他们近四成人群每月使用3-4次保洁服务; 对于上门维修服务,五线城市人群更为保守,他们较为看重管道疏通和房屋维修服务,其他类别的维修服务偏好度均低于三、四线城市。

月嫂/保姆/护工:三线以下城市、县镇与农村地区的市场在线生活服务人群对保姆的使用更为广泛,无论是三、四、五线城市均有五成以上人群愿意使用保姆服务; 三线以下城市、县镇与农村地区的市场在线生活服务人群对2-3K元/月的服务费用接受度最高,三线城市尤其对月费的偏好度集中于此,对3-5K元月费的接受度则低于四、五线城市人群,但对7K元以上的高级服务接受度高于四五线城市。

四、汽车市场

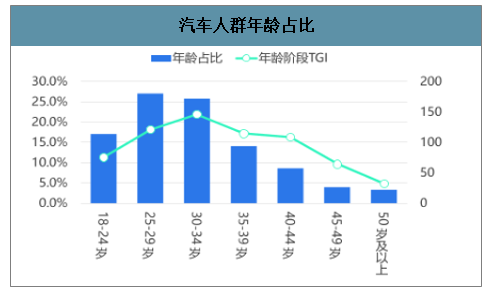

三线以下城市、县镇与农村地区的市场在线汽车人群绝大多数为男性,其占比达76.5%,过半人群处于25-34岁,他们正处三十而立的人生阶段,买车已经提上日程;三线以下城市、县镇与农村地区的市场在线汽车人群主要集中在山东、河南,TOP10覆盖率城市也多为山东省、河南省、河北省的下属城市。

汽车人群年龄占比

数据来源:公开资料整理

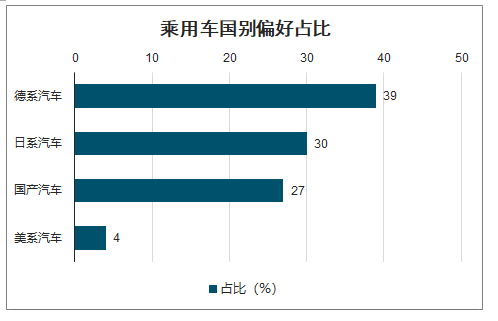

智研咨询发布的《2020-2026年中国共享经济行业市场发展规模及投资前景趋势报告》数据显示:三线以下城市、县镇与农村地区的市场在线汽车人群七成以上已经是有车-族, 46.7%用户有购车意向; 德系汽车最受三线以下城市、县镇与农村地区的市场人群青睐,其次,日系和国产汽车分别受到约三成左右人群青睐; SUV凭借强大的行车能力和装载能力,更适合家庭用车,受到三线以下城市、县镇与农村地区的市场人群青睐,其偏好度达39%,仅次于轿车。

乘用车类型偏好占比

数据来源:公开资料整理

乘用车国别偏好占比

数据来源:公开资料整理

四、发展前景

1、三线以下城市、县镇与农村地区的市场人口红利催生市场崛起

下沉城市人口占比全国近七成,庞大的人口基数决定了三线以下城市、县镇与农村地区的市场具备巨大的市场潜力,随着三线以下城市、县镇与农村地区的市场经济的发展,9.3亿人口将爆发出更加多样化的市场需求,这也注定将造就庞大的三线以下城市、县镇与农村地区的市场经济。

2、三线以下城市、县镇与农村地区的市场经济增长催生消费升级

近年来随着三线以下城市、县镇与农村地区的市场经济的发展、用户收入水平的上涨,三线以下城市、县镇与农村地区的市场社会消费品零售额占比连年上涨,开始追求品牌、重视商品质量的三线以下城市、县镇与农村地区的市场用户在未来将成为推动消费升级的主要引擎。

3、三线以下城市、县镇与农村地区的市场互联网升级催生新机遇

目前三线以下城市、县镇与农村地区的市场移动电话人群占比全国54.1%,相比近七成的人口占比,其移动互联网人群规模仍有较高的增长空间,在非三线以下城市、县镇与农村地区的市场移动互联网增长触顶的当下,下沉互联网用户将爆发出新的活力,催生更多新的机遇。

4、互联网争相入局催化沉蓝海市场红海转变

三线以下城市、县镇与农村地区的市场用户区别于主流互联网用户的生活习惯和消费习惯已经催生出一批专注下沉的明星公司,各主流互联网公司也已经争先布局下沉,三线以下城市、县镇与农村地区的市场蓝海现状已经朝红海转变,相较于粗争先布局下沉,三线以下城市、县镇与农村地区的市场蓝海现状已经朝红海转变,相较于粗犷布局、三线以下城市、县镇与农村地区的市场更需要精耕细作。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)