一、疫情对原油需求的影响前所未有,储油需求有望继续累积

2019年起国际油运市场的供需基本面将持续向好,油轮运输行业将步入新一轮上行周期”,并从三个方面进行了分析。在运输需求方面,中远海能认为尽管OPEC再度执行为期6个月的减产,但与2018年形势不同,美国、巴西等美洲地区原油出口增长确定性大幅增强。预计2019年全球石油消费仍将增长约140万桶/日。货源结构变化引起的运距拉长以及石油消费的稳健增长将给油轮运输需求带来有力支撑。在新增运力方面,预计2019年上半年仍将迎来一波新船交付潮,但受造船行业产能出清、钢材、人工成本上升以及环保公约对船舶建造标准的提高,新造船价格或将进入上涨周期。2019年1月VLCC新船造价为9,300万美元/艘,较2018年初的8,150万美元/艘提高了约14%,将一定程度上抑制新船订单的增速。在运力拆解方面,截至2019年2月,全球15年以上原油轮占总运力比例约22%,处于历史高位。除了船队老龄化,日益严格的环保公约也将支持未来一段期间内较高的拆解率。另外,2019年是IMO限硫公约实施前的最后一年,选择安装脱硫设备的油轮将在2019年内集中进坞改造,将阶段性地影响有效运力的供给。

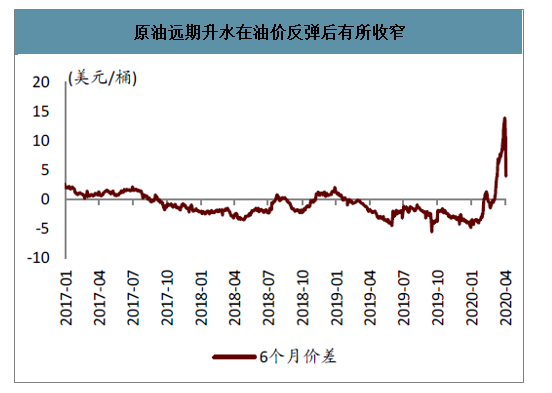

原油的终端消费中,与客运和货运相关的占比高,约为60%(2019年数据)。随着疫情在全球范围内扩散,到4月2日已有54个国家宣布进入紧急状态(这些国家的GDP 占全球的42%),3月23-29日全球国际航线数量同比下降63%,因此对原油的消费需求可能出现大幅减少,根据预测,短期的影响可能为20-30百万桶/天,占全球原油消费需求的20%-30%。从目前来看,全球疫情的拐点何时到来尚无法判断,而且即使出现了确诊病例数量下降的情况,可能仍需要经过一段时间才会解除封城政策,甚至在解除封城之后,居民的日常出行仍会减少,因此,在未来一段时间内原油过剩导致的油价下跌和库存累积将不可避免,从远期升水的幅度来看,本轮升水幅度已经超过2008-2009和2014-2015年。即使未来一段时间内有新的减产协议达成,但如果减产的幅度不足以抵消需求的下降,仍将出现库存累积,油价仍可能维持远期升水结构(上一轮的升水从2014年四季度持续到2017年初,持续约2年半)。

从短期而言,对于资源依赖型的产油国来说,重要的是出售原油获得的财政收入,当减产行为无法达到稳定或提高价格的效果(例如当遇到疫情在全球爆发、原油消费需求骤降,即使少量减产油价也不可避免的出现明显下跌),那么此时产油国的选择是增产以获得更多收入(以更高的量弥补更低的价格)而不是减产(量价齐跌,收入骤减)。3月6日OPEC+会议谈判失败之后,事实上出现的就是这种情形。

OPEC秘书长提议召开OPEC+紧急会议(本来下一次OPEC会议将于2020年6月9日举行),除了OPEC国家和俄罗斯以外,还将邀请其他产油国家,从最新的消息来看,目前的时间可能由最初提议的周一(4月6日)推迟到周四(4月9日)。无法准确判断会议的结果,但要达成有实际约束力的巨额减产协议,需要经历较多的利益博弈(包括OPEC+之外的其他产油国,如加拿大、巴西、挪威等),尤其是减产额度的分配,短期内达成共识的概率不高。

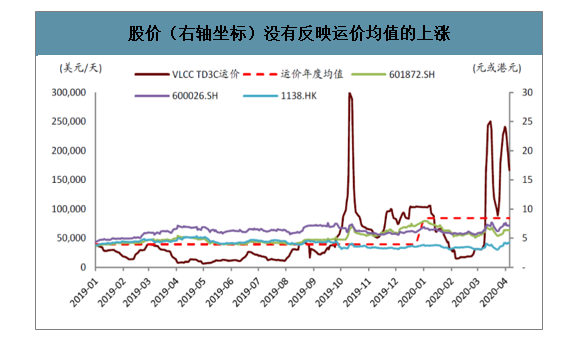

另一方面,无论OPEC谈判结果,仅仅因为谈判的消息,可能会使油价继续出现反弹,从而使得升水有所收窄,这也会传导到油运市场:货主和租家情绪可能会有所变化,运价将出现一定程度的回调。如果最后会议的结果没有很快达成协议,而疫情对需求的影响仍在持续甚至恶化,原油市场的过剩重新被定价,那么可能导致油价继续面临下跌压力,远期升水或再度回升,从而推动运价再度反弹。因此短期来看,运价可能在相对高位震荡,但股价并没有反映运价均值的上涨。

原油终端消费:交通运输占60%(2019年数据)

数据来源:公开资料整理

由于全球疫情影响,原油消费量将明显下降:根据贸易商的预测

数据来源:公开资料整理

油价受疫情和增产影响大跌,近期在美国特朗普总统出面干预和OPEC召开紧急会议的消息刺激下反弹

数据来源:公开资料整理

原油远期升水在油价反弹后有所收窄

数据来源:公开资料整理

由于过去几年航运市场整体处于长期低迷,股票市场的研究和关注度低,因此目前对于油运板块的看法仍存在不少分歧和担心,其中主要包括:1)运价的短期波动幅度大,难以把握和判断;2)影响因素众多,涉及到全球的主要经济体和政治经济因素;3)对运价的持续性存在担心,4)股价呈现急涨急跌的现象,对于择时的要求高。

如果运价能在高位维持,将会改变投资者的预期,股价的波动事实上给投资者提供了更好的买入时机。随着公司盈利的逐渐兑现,有望为股价提供催化剂。

股价(右轴坐标)没有反映运价均值的上涨

数据来源:公开资料整理

二、供需预测与市场展望

1、供给侧测算

智研咨询发布的《2020-2026年中国原油加工及石油制品行业市场前景规划及投资策略建议分析报告》显示:短期供给:VLCC新船在建订单占现有运力比例为供给侧增速的核心指标。上轮大周期启动时2003年订单比例为的14.8%,而2019年的在建订单比例已低至9.4%,低于上轮周期低点;在建订单从下单到交付平均需要2-3年时间,预计未来3年订单量和交付量预计将维持低位,2020/2021/2022年的新船交付量分别为40、23和3艘,短期的供给增速将逐步下滑,供给压力趋于显著紧缩状态。

此外,短期供给受到原油价格约束,欧佩克与非欧佩克产油国没有就减产协议达成一致,沙特阿美石油公司宣布大幅下调石油售价并提高产量,短期原油价格料将维持低位运行,带来布伦特原油期货期限结构倒置。投机性浮仓储油占比提升造成有效运力的退出带来了油运运价的持续提升空间。

布伦特原油暴跌、储油占比提升带来短期供给收缩与运价提升(左轴:TCE,布油价格;右轴:储油占比)

数据来源:公开资料整理

长期供给:受到环保压力及IMO环保公约陆续生效影响,叠加LNG动力船舶技术尚未成熟,替换/重置成本进一步上行,新造船产能将逐步收缩。2019年1-10月VLCC新船订单为12艘,与去年同期相比下降73%,远低于59艘的新船交付数量,长期供给或持续受限。

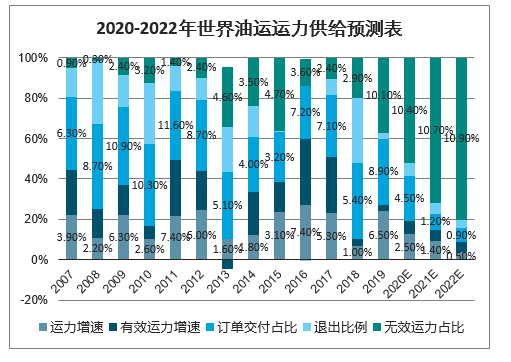

假设未来新船完全按照现有订单情况交付,交付率取2010-2018年的历史平均交付率73%,预计2020-2021年VLCC新船交付量和载运量分别为30艘/918万DWT、13艘/398万DWT。假设市场拆解退出量、海上储油量及闲置/制裁运力占比按照船队老龄化进程、市场原油储备需求情况及脱硫塔安装进度进行调整,预测2020-2022年全球油运市场的运力增速分别为2.5%、1.4%、0.5%。

2020-2022年世界油运运力供给预测表

数据来源:公开资料整理

2、需求侧测算

本次COVID-19疫情对国内一、二季度需求侧产生较大影响,考虑到出行人数大幅减少、交通运力的下滑,测算原油需求下滑约20%,即300万桶/天。

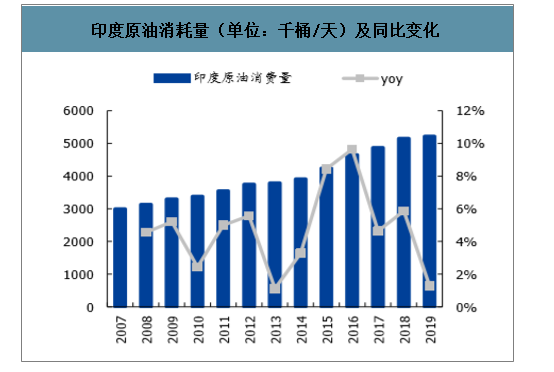

考虑到进口国原油库存保持稳定,受疫情压制的需求或将滞后至暑期旺季集中释放,中国、印度等发展中国家原油需求增速水平具备仍充分的弹性释放能力,预计疫情只会造成短期影响,原油需求或于下半年集中反弹,补库存需求导致淡季不淡。

中国原油消耗量(单位:千桶/天)及同比变化

数据来源:公开资料整理

印度原油消耗量(单位:千桶/天)及同比变化

数据来源:公开资料整理

此外,根据预测,美国2020年平均原油产量将上升至1330万桶/天,2021年或升至1370万桶/天,同比分别增长9.0%、3.0%。原油出口的净增加量将主要由美国出口增量贡献,预计2020年美国原油出口量将维持2019年的增速,同比提升45%左右;预计随着美湾原油出口运距的增长,2020年原油平均运距或将增长2.9%,考虑到原油海运量的变化,对应原油周转量需求预计增长5.4%。

2020-2022年世界油运运力需求预测表

数据来源:公开资料整理

3、油轮运价测算

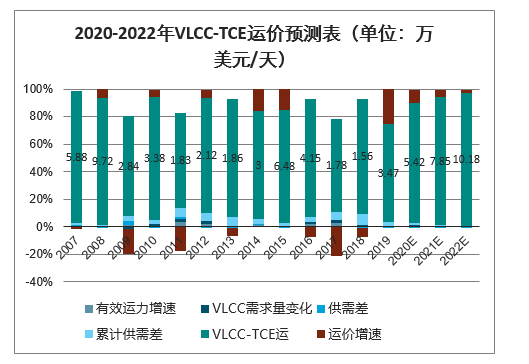

过去20年VLCC-TCE均值为43,822美元/天,运价水平同时受供需两方面因素的影响,对历年供需两侧的变化情况、累计供需缺口/冗余情况以及对应运价水平波动情况对2020-2022年的油运运价进行预测。预计2020-2022年VLCC-TCE运价均值分别为54,224、78,510、101,763美元/天,同比分别增长56.4%、44.8%、29.6%,原油运输行业有望迎来3年以上的上行景气周期。

2020-2022年VLCC-TCE运价预测表(单位:万美元/天)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国原油行业市场行情监测及发展趋向研判报告

《2026-2032年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2026-2032年中国原油行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询