工业气体是指工业生产中在常温常压下呈气态的产品,作为现代工业的基础原材料,被誉为“工业的血液”。主要应用于冶金和化工行业,同时在新型煤炭化工、医疗、电子等行业拓展需求。其产业链主要包括四大环节:原材料和设备、气体生产制造、气体存储和运输、以及下游应用。

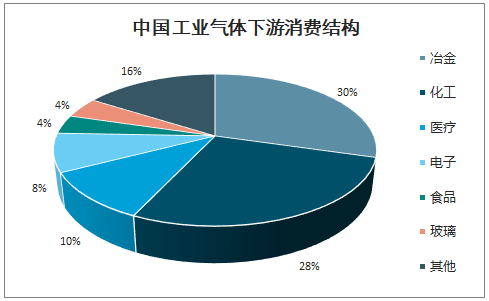

目前,工业气体的主要应用领域为冶金和化工行业,这两大领域对工业气体的需求占比近 60%。同时,电子等新兴产业对工业气体的需求亦日益增加。

中国工业气体下游消费结构

数据来源:公开资料整理

根据制备方式和应用领域的不同,可分为大宗气体和特种气体。大宗气体主要包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,该类气体产销量比较大,但一般对气体纯度要求不高,主要用于冶金、石化、煤化工、钢铁、造船、重工等领域; 特种气体品种较多,主要包括高纯气体、混合气体等,主要用于电子、光伏、医疗等新兴领域。

一、现状

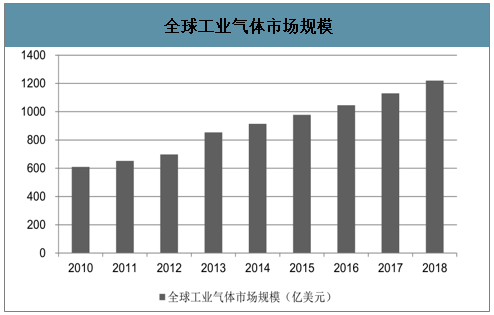

工业气体行业的发展速度在很大程度上取决于所在国家或地区的经济发展水平。西方发达国家由于起步早、工业基础雄厚,工业气体行业在西方已有百年的发展历史,全球工业气体需求的主要市场仍然是北美和欧洲,但增速显著放缓;亚太地区近年来发展很快,已经成为拉动全球市场增长的主要引擎。

全球工业气体市场规模

数据来源:公开资料整理

中国工业气体行业发展起步较晚,以往钢铁企业、化工企业的气体车间或气体厂主要从事自用气体的生产。20 世纪 80 年代起,外资企业开始进入中国气体市场,通过收购、新设等方式建立气体公司,向国内气体用户提供气体产品。随着气体供应商供气模式的引入,国内企业原有的气体车间、气体厂、供气站等纷纷发展为独立的气体公司,逐步形成了中国气体行业,推动了中国气体市场的发展。

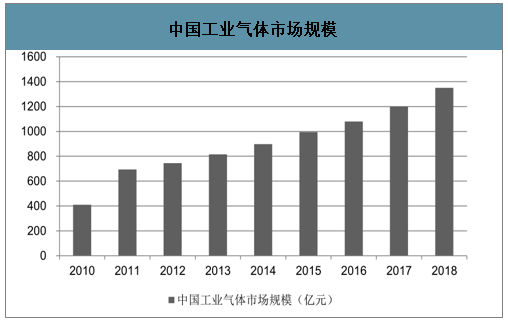

目前中国工业气体市场规模约 1350亿元人民币。伴随着改革开放的步伐,我国工业气体在 20 世纪 80 年代末期已初具规模,到 90 年代后期开始快速发展。2010 年我国工业气体市场规模达到 410 亿元,比 2005 年增长了 67%,在全球市场的占比提高到 10.6%;2015 年我国工业气体市场规模达到 1000 亿元左右;2018年我国工业气体市场规模达到 1350 亿元,在全球市场的占比提高到 17%。

中国工业气体市场规模

数据来源:公开资料整理

中国工业气体市场规模占全球市场的比重

数据来源:公开资料整理

工业气体作为现代工业的基础原料,产业发展与全球工业发展水平息息相关。由于亚洲新兴经济的快速增长,世界工业气体的生产中心向亚洲转移,带动了中国工业气体产业的快速发展。

欧美地区的气体设备制造商倾向于转型气体公司。20 世纪 80~90 年代,国际上以林德集团和法液空为代表的空气分离设备制造企业纷纷向下游气体产品供应商转型,并且已经在工业气体的国际市场上占据了较大优势,目前气体业务已经成为这些企业的主要收入来源。

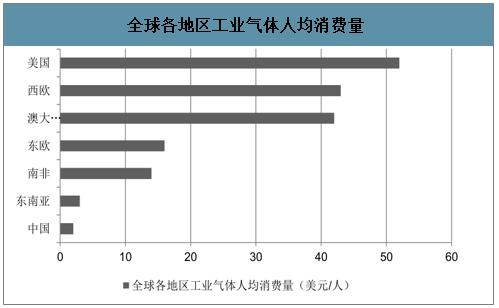

智研咨询发布的《2020-2026年中国工业气体产业前景规划及投资战略分析报告》数据显示:中国工业气体市场增长潜力大。据统计,我国的人均工业气体消费只有美国的 1/26,不足西欧与澳洲的 1/20,与南美和东欧国家也有较大差距。此外,我国工业气体市场规模的全球份额远低于我国工业制造产值的全球份额,2017 年我国工业制造产值占全球工业制造产值的 27%,而我国工业气体的全球市占率仅为 17%。中国工业气体市场充满活力,未来几年将有几套大型气体装置投产,增长潜力较大。

全球各地区工业气体人均消费量

数据来源:公开资料整理

电子气体在电子产品制程工艺中广泛应用于离子注入、刻蚀、气体沉积、掺杂等工艺。电子气体在电子行业的地位日益凸显,电子元器件的性能优劣与电子气体的质量息息相关。基于未来几年中国大陆地区半导体、显示面板等主要电子元器件的新增产能较多,以及电子化工材料的进口替代需求强烈,国内电子气体行业将迎来高速增长。

电子气体的分类

类别 | 用途 | 主要产品 |

电子特种气体 | 化学气相沉 积(CVD) | 氨气、氦气、氧化亚氮、TEOS(正硅酸乙酯)、TEB(硼酸三乙酯)、TEPO(磷酸三乙酯)、磷化氢、三氟化氯、二氯硅烷、氟化氮、硅烷、六氟化钨、六氟乙烷、四氯化钛、甲烷等 |

离子注入 | 氟化砷、三氟化磷、磷化氢、三氟化硼、三氯化硼、四氟化硅、六氟化硫、氙气等 | |

光刻胶印刷 | 氟气、氦气、氪气、氖气等 | |

扩散 | 氢气、三氯氧磷等 | |

刻蚀 | 氦气、四氟化碳、八氟环丁烷、八氟环戊烯、三氟甲烷、二氟甲烷、氯气、溴化氢、三氯化硼、六氟化硫、一氧化碳等 | |

掺杂 | 含硼、磷、砷等三族或五族原子的气体,如三氯化硼、乙硼烷、三氟化硼、磷化氢、砷化氢等 | |

电子大宗气体 | 环境气、保 护气、载体 | 氮气、氧气、氩气、二氧化碳等 |

数据来源:公开资料整理

下游应用中电子特种气体与电子大宗气体的占比

领域 | 电子特种气体 | 电子大宗气体 |

液晶面板 | 30%-40% | 60%-70% |

集成电路 | 约50% | 约50% |

LED、光伏 | 50%-60% | 40%-50% |

数据来源:公开资料整理

全球工业气体企业市场份额占比

数据来源:公开资料整理

国内市场中,几家跨国公司占据大部分市场份额,包括林德、法液空、空气化工、德国梅塞尔、日本大阳日酸等。国内本土工业气体企业有数千家,普遍规模小,且多为从事普通工业气体零售、充装的气体公司,业务单一、区域限制明显,同时又受限于设备、技术、资金、物流等方面因素,企业发展存在较大瓶颈,行业竞争激烈。

一方面,随着市场规范要求越加严格,大量不规范的小型企业将面临整改或关停;另一方面,由于普通工业气体存在运输半径限制,区域内规模较大、综合服务能力较强的气体公司将主动通过兼并收购的方式进行渠道、客户等的整合,不断完善区域内网络布局,同时拓展业务区域,逐步扩大市场份额。

目前我国工业气体行业人均消费量较低,与发达国家差距大,未来还有很大的发展潜力。此外,国家重点发展的电子等新兴行业将拉动工业气体的高附加值应用需求,促进工业气体产业的长远发展。

特种气体的需求日益增加,品种也不断丰富。特种气体已成为高科技应用领域和战略新兴行业发展不可缺少的基础原材料。据不完全统计,现有特种气体的种类达260余种,随着非低温气体分离技术(吸附、膜分离)、混配技术和提纯技术的发展,更多的特种气体产品将逐步走向市场。

目前,跨国公司已经采用收购整合的策略,扩大在我国的企业规模和市场占有率。同时,部分领先的内资企业也在逐步引导行业整合,扩大公司规模、丰富产品结构、提高技术水平、完善营销服务网络,提升综合竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业气体产业发展动态及投资战略规划报告

《2026-2032年中国工业气体产业发展动态及投资战略规划报告》共十三章,包含工业气体领先企业经营分析,中国工业气体行业发展趋势预测,中国工业气体行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业气体行业发展全景洞察:国产厂商未来发展潜力大[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中国工业气体重点企业对比分析(华谊集团VS诚志股份VS杭氧股份) [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国工业气体行业产业链分析:下游应用市场广阔带动本行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国工业气体行业发展现状及上市公司经营情况分析(上海石化、诚志股份、杭氧股份)[图]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)