LED 显示日趋微型化,MiniLED产品应运而生。相比传统 LCD 屏幕,MiniLED 背光产品效果显著提高,同时成本较低,MiniLED 背光商业化在即,有望成为液晶高端显示器解决方案。MicroLED 是目前已知的最优显示技术,高画质、低能耗特点使其在消费电子市场优势尽显。

一、MiniLED 应用

LED显示日趋微型化,MiniLED产品应运而生。MicroLED 巨量转移与坏点修补等关键技术尚未达到量产水平,仍然存在较大的技术瓶颈,因此间距尺寸介于小间距 LED 和 MicroLED 之间的 MiniLED 将有望成为最先得到应用的产品。

相较 MicroLED ,MiniLED产品更快实现量产

- | MiniLED | MicroLED |

尺寸 | 100-200um | 100um 以下 |

应用 | LCD 背光、超小间距显示屏 | 自发光显示屏、微投影 |

使用数量(以电视为例) | 背光使用量上千颗 | 百万颗 |

量产时间 | 2019 年 | 预计 2019-2022 年 |

优势 | HDR、异形及曲面 | 发光效率高、高亮、高对比度、可靠性好 |

与 LCD 价格差异 | 高约 20% | 量产初期达 3 倍以上 |

驱动方式 | Drive IC | TFT、CMOS |

数据来源:公开资料整理

MiniLED名为次毫米发光二极管, 芯片尺寸大约是在100- - 300 μm m之间。早期产品是在常规户内外的显示屏以及小间距显示屏幕应用的基于正装的 LED 芯片。目前主要指用于显示应用的芯片尺寸在80-300μm之间的倒装LED芯片。

目前LED背光的LCD在市场上仍然占据主导位置。虽然有OLED 新技术的产生,但液晶电视由于其细腻的解析度以及成熟的生产技术和普众的价格,目前仍是主流。

LCD是被动型发光显示,面板本身不发光,需要背光源提供光源。LCD的对比度由LC 层和背光调光设计共同决定。

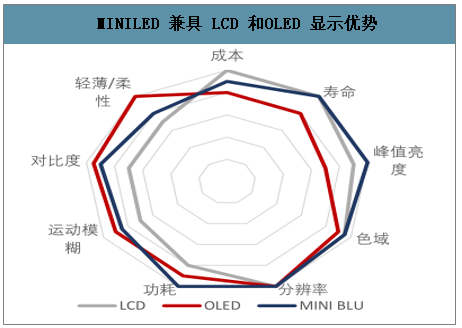

MINILED 兼具 LCD 和OLED 显示优势

数据来源:公开资料整理

传统的 LED背光不能分出足够的可控区域,对比度比较低。如果采用 MiniLED 背光技术,就可以达到需要的控制精度要求。可以为 LCD 性能提升提供高动态范围和局部亮度调节,也可以解决 LCD 对比度和运动模糊的问题。

对比度更高:使用直下式的背光模组,LED 的明暗位置即可追踪显示器达到高对比度的效果。以主流 65 英寸家用电视为例,LED 尺寸从原本封装尺寸的 3030 缩小至 0509 mil (125 x 225 μm);LED 使用数量由原本小于 1,000 颗增加至 18,000-20,000 颗,调光区域预计为 1000-2000 个分区,大大提高了比效果。

机身轻薄化:传统直下式 LED 背光源,为了节省 LED 用量降低成本,需要第二层透镜并预留较大的混光区(Optical Distance),将增厚整机厚度。采用 MiniLED 背光方案,由于 MiniLED 晶片尺寸较小,排列的更紧密,并通过使用光学膜取代第二层透镜,将把混光区显。

亮度更高:LCD 面板透过率只有 3%-8%,光源利用率低,亮度比较难做上去,每个像素点对应一套遮光罩和 TFT 及电容 CF 膜,到达 4K、8K 之后,每个像素点对应的开口率成倍减小,因此高解析度的 LCD显示亮度更难做上去。MiniLED 使用的 LED 数量将大大增加,出光角度更大,混光均匀,亮度也更高。

液晶显示技术发展已历经三十余年,面板制造工艺日臻成熟,质量稳定,性价比高,已覆盖绝大多数民用市场。应用 MiniLED 背光模组,不但显示器在亮度、画质上有了显著提升,搭配薄型化方案,可以进军高端市场,与 OLED产品分庭抗礼,而且成本上也有明显优势。

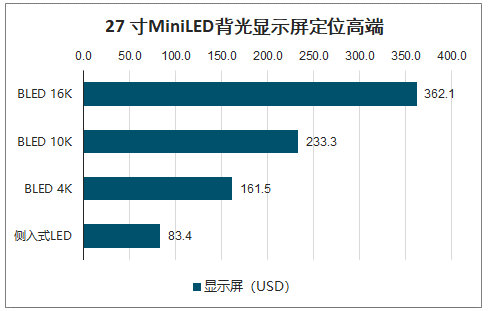

27 寸MiniLED背光显示屏定位高端

数据来源:公开资料整理

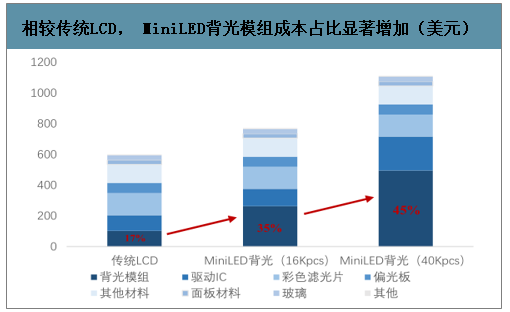

从成本结构角度来说,传统 LCD 显示屏中,背光源模组成本占比大约在 17%-20%之间。用于MiniLED 背光模组使用芯片更多,工艺更复杂,背光模组成本占比达到35%-45%,整机成本也相应水涨船高。

相较传统LCD, MiniLED背光模组成本占比显著增加(美元)

数据来源:公开资料整理

MiniLED晶片相比传统LED晶片有更高的技术要求。MiniLED 晶片倒装结构、低电流操作、高固晶强度、高固晶良率、大发光角度的特性对上游芯片制程技术提出了要求。

红光倒装技术难度高, 量产良率有待验证。现阶段 LED 倒装芯片的良率问题主要还是聚焦在红光倒装芯片领域。红光倒装 LED 芯片的技术难度比蓝绿光的都要高,因为红光倒装芯片一般需要进行衬底转移以及固晶焊接,而芯片在转移以及固晶焊接的过程中,由于工艺环境以及各种不可控因素的影响,产品的良率和可靠性几乎很难保证。

MiniLED 晶片技术要求更高

项目 | 特性 |

倒装结构 | 倒装结构无需使用金线制程 |

电流操作 | 驱动电流低 |

固晶强度 | 柔性背板或超薄背板将考验晶片焊接性 |

固晶良率 | 背光模组中 MiniLED 晶片使用量大幅增加,将考验制程良率 |

发光角度 | 背光模组薄型化需求的发展,要求混光区大幅变小,晶片发光角度增 大 |

蝙蝠翼光型 | 可以减少热点现象,光型改善 MiniLED 晶片的发光型式,可以拉开光学角度,使光模组发光更均匀 |

数据来源:公开资料整理

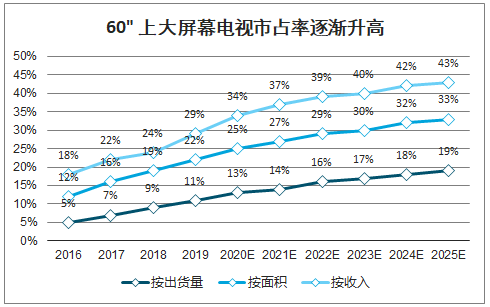

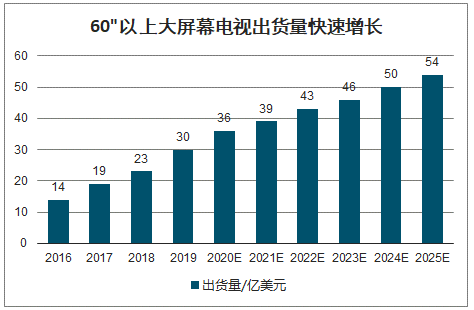

2018 年,由于液晶电视面板价格下降,全球电视出货量出现复苏,增长了3.5%,达到 2.23 亿台。2019年第一季度9 英寸以上液晶面板的出货量达到1.783 亿部,同期下降 1%。按面积计算,同期出货量增加6.7%至4910万平方米。超大尺寸电视面板市场增长的主要动力来自 10.5 代工厂投资的增加,这些工厂能够通过规模经济性来生产超大尺寸电视面板,并且降低生产成本以及供应价格,从而产生传导效应造成电视价格的下降。

60" 上大屏幕电视市占率逐渐升高

数据来源:公开资料整理

60"以上大屏幕电视出货量快速增长

数据来源:公开资料整理

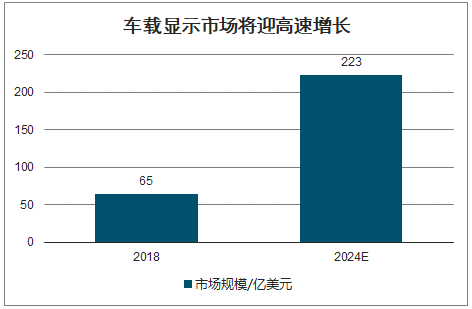

车载显示对面板品质要求高、单价高,市场正在不断增长。2018年全球汽车显示市场为 7 万亿韩元(约合 65亿美元),预计到2024年将增至24万亿韩元。天马专业显示方案架构部经理杨圣洁指出,2016 -2022年,车载 TFT-LCD 显示市场年复合增长率达 9.6%,近4倍于整车终端市场增幅。2017 年车载 TFT-LCD 显示市场达1.29 亿片,2018 年将达 1.44亿片,到2022 年有望达到2.04 亿片。

车载显示市场将迎高速增长

数据来源:公开资料整理

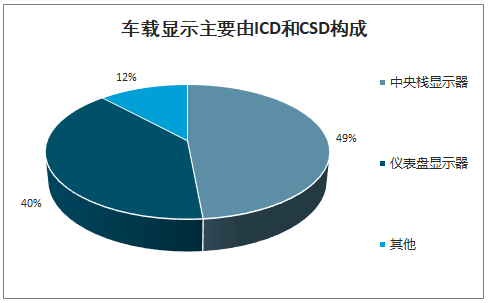

车载显示主要由ICD和CSD构成

数据来源:公开资料整理

中国大陆面板厂商在车载显示市场的地位也在不断提升。中国大陆面板品牌从过去不到 5%的市场份额上升到2019年第一季度的 19%.中国大陆厂商总份额为21%,同比增长了近3个百分点。

车载显示整体朝着消费类电子产品显示的方向发展,但是也有其不同的要求。比如车厂对显示屏的信赖性、高寒、高温、稳定性要求更高,车载显示还需要符合车规的要求。

2018年中国PC 显示器市场整体出货量为 3200.5 万台,同比下降 6.9%。其中捆绑显示器出货量达到434.1 万台,同比下降 8.5%;独立显示器出货量达到377.7万台,同比下降5.5%。

二、MicroLED 应用

MicroLED 显示屏是巨量微型 LED 单元组成的 RGB 显示阵列,PPI 可达 1500PPI 以上,是目前各类显示技术难以达到的超高像素密度。而且寿命比有机材料构成的 OLED 以及 LCD都长,耗电低,拥有更宽的可视角度。

这样可解决目前显示器应用的两大问题:一是穿戴型装置、手机、平板等设备的 80%以上的能耗在于显示器上,低能耗的显示器技术可提供更长的电池续航力;二是环境光较强致使显示器上的影像泛白、辨识度变差的问题,高亮度的显示技术可使其应用的范畴更加宽广。并且 MicroLED 的显示产品几乎可以适应各种显示尺寸。由于不需要背光源,MicroLED 相较传统 LCD 和 OLED 产品更加轻薄。

高画质、低能耗,MicroLED 在消费电子市场优势非常显著,这些领域为成长性高,为 MicroLED的应用提供了巨大的潜在市场。

全球智能手机渗透率由 2013 年的 39%上升至 2017 年的 48.7%,中国市场渗透率为 64.5%。未来 5G 和折叠手机的覆盖率将逐步提升,到

2023 年,5G 智能手机出货量将占全球智能手机出货量的大约四分之一。

超智能手机市场年出货超 15亿部,体量巨大

数据来源:公开资料整理

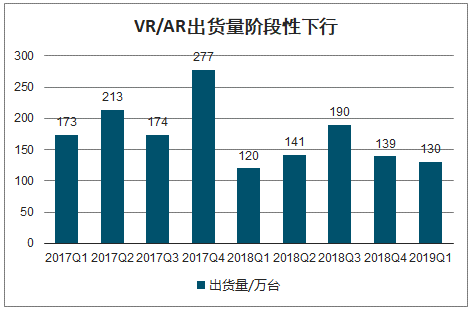

VR/AR领域潜力巨大,景气度持续看好。近年来国内外对VR/AR的投资异常火热,2016年全球VR/AR领域共获得23.2亿美元投资,增长率高达 236.2%,但经历了一段资本的狂热后,从2016 年下半年开始,全球范围内投资逐渐趋于冷静和理性,2017 年增长率下降至 32.8%,实现 30.8 亿美元的投资规模。但整体上资本依旧看好这一产业,而且关注的领域也更为多元化,资本对于产业的信心犹在。而 2018 年全球增长率为 22.5%,投资规模为 37.7 亿美元,市场成熟度提升。

VR/AR出货量阶段性下行

数据来源:公开资料整理

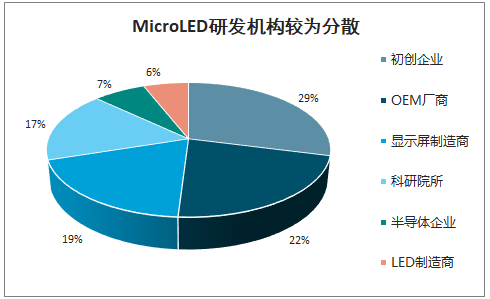

MicroLED研发机构较为分散

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国LED驱动行业市场发展规划及投资战略分析报告》数据显示:最大的差异体现在晶片结构上,由于 MicroLED 晶片尺寸过小,正装芯片必须的打线技术已经无法适用,必须使用倒装或垂直结构。倒装结构中,为使晶片从另一侧发光,需将原有蓝宝石衬底剥离。此外,晶片的侧翼绝缘层、弱化结构和生产晶片的无尘室等级也有显著区别。

一般大小的LED 晶片(约 250*250μm)在生产时,侧壁总会出现 1-2μm 的缺陷,这是在合理的公差范围之内,LED 晶体管仍有97% 的可用面积。可一旦生产精度达到 MicroLED 晶片大小,就算是1μm-2μm的缺陷也足以导致破坏性的影响,导致MicroLED的可用面积变得极其微小,只有 4%左右——为了保证良率,对 MicroLED晶体管的设计、生产工艺又提出了更高的要求。

MicroLED 芯片制造工艺难度较高

- | 传统 LED | MicroLED |

晶片结构 | 正装/倒装 | 倒装/垂直 |

衬底 | 蓝宝石 | 蓝宝石剥离 |

晶片侧边绝缘层 | 无 | 无 |

晶片弱化结构 | 无 | 无 |

无尘室等级 | >10000 | <100 |

数据来源:公开资料整理

若尺寸微缩到10um 以下,倒装结构会因为正负电极都在同一侧,导致尺寸无法继续缩小,因而需要进化至正负电极分布于上下两端的垂直式晶片架构方式才能满足需求。

由于转移的像素颗粒数量极多(500 PPI 的 5 英寸手机屏幕需要800 万个像素颗粒)、尺寸极小(要求微米级安装精度),这种薄膜转移技术又被称之为批量转移,或者巨量转移。将数以万计的 LED 芯片转移至 TFT 基板上,既要考虑良率又要注重效率,目前巨量转移的方式繁多,主要可分为三大种类:芯片连接(Chip bonding)、外延连接(Waferbonding)和薄膜连接(Thin film transfer)。

三、LED需求

因兼具媲美OLED的显示效果、大规模量产成本更低以及应用端适应性强等优良特性,MiniLED被认为是MicroLED 时代到来前小间距领域有 唯一能够撼动现有OLED产业格局的关键技术。待MiniLED 技术发展成熟后,2019 到2020 年该市场将正式进入高速发展阶段,尤其是2019 年随着各一线大厂产能的大规模释放,MiniLED 在全球各大主要应用市场的渗透率将会陡升,实现从 P0.5 到 P2.0 产品的全线覆盖,预计2022 年整个市场的产值将会达到 16.99 亿美元。

由于兼顾成本与性能优势,使用 MiniLED 背光模组的LCD 液晶屏有望快速占据中高端市场,预计未来MiniLED 芯片需求将达到1200 万片每年,约合两寸片5000万片,是现有全球LED芯片产能的 28%。

目MicroLED 显示以RGB 芯片作为主流全彩化方案,意味着单个像素对应着3颗 MicroLED 芯片。目前主流 TV 产品分辨率均达到 4K 以上,若将MicroLED 技术应用在TV 面板上,单个产品生产过程中就将消耗 2500万颗芯片(约合5片4 寸外延片)。若TV市场渗透率达到1%,外延片需求便会增加 1100万片(四寸片)。

相比传统 LCD 屏幕,应用MiniLED 背光模组的产品整体效果有显著提高,不仅机身更为轻薄,显示色彩媲美OLED,亮度也更高;成本上,应用 MiniLED 背光模组的大尺寸电视成本约为 OLED 电视的六到八成,高端市场竞争力更强。

目前 MicroLED 芯片生产工艺不成熟,成本良率的约束,MicroLED 芯片全球潜在产能尚不足 130 万片(四寸片)。如果 MicroLED技术在 TV 面板上取得商业化,单个产品生产过程中就将消耗 2500 万颗芯片(约合 5 片 4 寸外延片)。若 TV 市场渗透率达到 1%,外延片需求便会增加 1100 万片(四寸片)。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LED行业市场分析研究及投资潜力研判报告

《2026-2032年中国LED行业市场分析研究及投资潜力研判报告 》共九章,包含中国LED行业市场痛点及产业转型升级发展布局,中国LED代表性企业案例研究,中国LED行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询