一、工程机械租赁行业市场空间大、周期性弱、龙头具有较大的扩展空间

(一)我国工程机械设备租赁行业优点突出、市场空间巨大、增速快、市场竞争格局分散在国外工程机械

在市场需求的推动下,我国工程机械租赁行业规模不断扩大,企业数量不断增长。截止到2018年6月底,我国已经拥有1.2万家以上的工程机械租赁企业。但我国工程机械租赁企业中,90%左右的企业为中小型租赁企业,企业规模普遍较小,年营业额在1亿元以上的企业数量占比仅为4%左右,市场非常分散,行业缺少有影响力的龙头企业引领。

经过不断发展,我国工程机械保有量已处于较高水平,工程机械市场进入存量时代,为我国工程机械租赁行业的发展奠定了良好基础。现阶段,我国市场中工程机械设备租赁的意识还较为薄弱,工程机械租赁行业的营收水平远低于发达国家,市场渗透率还有非常大的提升空间。随着工程机械租赁观念逐渐养成,未来行业发展潜力巨大。

我国城镇化率仍有较大提升空间,加上市场现有存量的更新换代需求,我国工程机械市场还有较大的需求潜力。相较于直接购买,工程机械租赁更为灵活且成本更低,可以减少企业固定资产的投资额度。现阶段,我国工程机械租赁行业年营收总额在整体工程机械行业中的占比仍较低,未来随着租赁观念的逐步养成,工程机械租赁市场将成为推动工程机械行业发展新的增长点。

目前全国工程机械租赁企业已经超过11500家,但是企业普遍规模小,以中小型租赁公司为主,全国资产在5000万元以上的工程机械专业租赁公司不过百余家。而在日本,中型租赁公司约占行业的92%;作为世界租赁业最成熟的美国,其10%的租赁公司为大型上市公司。

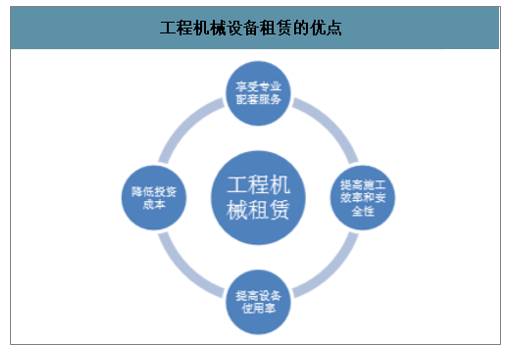

对于建筑工程施工企业来说,相比于自购设备,租赁工程机械设备具有以下明显优点:

1 | 降低使用成本 | 从购买转为租赁,使得建筑施工企业将固定成本转化为可变成本,可减少固定资产的一次性投入,增加资金的流动性; |

2 | 提高设备利用率 | 设备租赁可以避免设备闲置,同时也能有效解决自有设备型号不齐全产生的问题,提高设备利用率; |

3 | 提升施工效率及安全性 | 专门从事建筑起重设备租赁的企业,为提高竞争力,往往会根据市场的需求和设备的使用情况及时购置新设备,有利于新设备、新技术的应用,建筑施工企业通过租赁模式可以较快地应用新设备,避免承担技术落后的风险,提高建筑施工的效率和安全性; |

4 | 享受更专业的配套服务 | 专业的建筑起重设备租赁公司可凭借人才、技术、设备规模优势提供全方位的服务,企业通过租赁可以获得配套服务,减少相关费用投入。 |

数据来源:公开资料整理

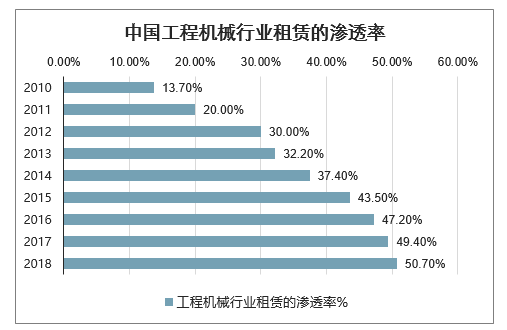

基于工程机械租赁的诸多优势,使工程机械租赁在建筑行业工程机械领域的渗透率不断提高。智研咨询发布的《2020-2026年中国建筑工程机械与设备租赁行业市场深度评估及投资决策建议分析报告》显示:目前,在发达国家,工程机械租赁已经成为主流,占据市场总份额的65%。而近年来,我国工程机械租赁行业渗透率也不断提升,在2017年,工程机械租赁行业渗透率已提高至49.4%,预计2018年已经突破了50%。未来随着设备租赁业务的优势,在工程机械行业租赁的渗透率将进一步提高。

中国工程机械行业租赁的渗透率

数据来源:公开资料整理

工程机械租赁市场规模巨大,全球工程机械设备租赁市场在几千亿美元量级,占工程机械设备市场的大头。在北美、欧盟和日本等发达国家市场,通过租赁形式销售的工程机械占当地市场的65%,已经成为最主要的销售途径。为世界租赁业最成熟的美国,工程机械设备租赁龙头联合租赁为大型上市公司,市值达到。

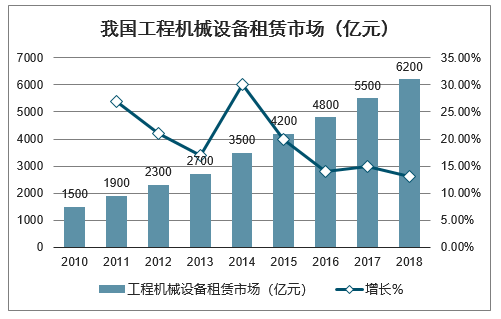

近年来,我国工程机械租赁行业不断增长壮大,总产值从2010年1500亿增长到2018年6200亿,复合增长率19.4%。工程机械设备租赁在工程机械市场中的渗透率也不断提升,2018年工程机械租赁行业渗透率已突破50%。未来随着设备租赁业务的优势,在工程机械行业租赁的渗透率将进一步提高。目前全国工程机械租赁企业已经超过11500家,但是企业普遍规模小,以中小型租赁公司为主,全国资产在5000万元以上的工程机械专业租赁公司不过百余家。市场竞争格局极为分散,大型租赁企业较少。

工程机械设备租赁的优点

数据来源:公开资料整理

我国工程机械设备租赁市场(亿元)

数据来源:公开资料整理

我国工程机械产品租赁市场格局(%)

数据来源:公开资料整理

(二)塔吊租赁市场竞争格局混乱,龙头市场份额集中空间巨大

塔吊,又名塔式起重机,主要用来吊施工用的钢筋、木楞、混凝土、钢管等施工原材料。塔吊设备租赁服务,主要为建筑施工企业提供施工所需的垂直运输设备,并配备相应的操作机手,完成相应的施工作业。塔吊租赁企业的收入包括租金、安拆费和技术服务费。塔吊租赁一般包括整体施工方案设计、租赁、安装、拆卸、维修、保养等一体化服务。

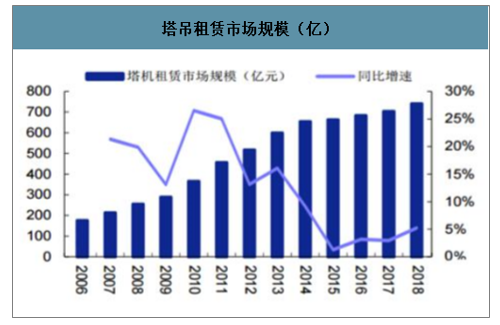

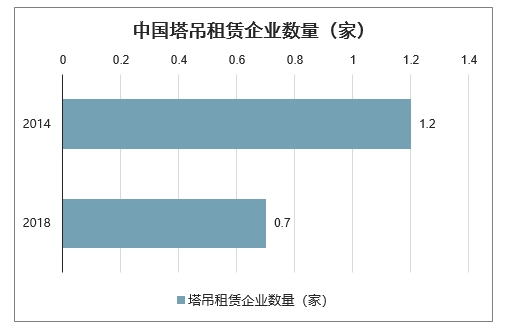

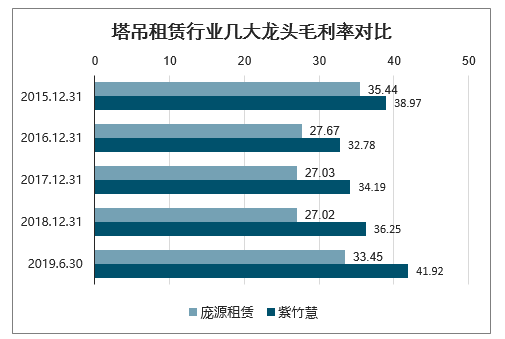

塔吊租赁在工程机械租赁市场中占比约15%,是我国工程机械租赁的重要一环。截至2018年底,国内塔吊租赁市场规模约740亿元,同比增长5.2%;过去5年平均增量市场空间50.46亿元。其中龙头庞源租赁2018年营收19.37亿,市场占比不足3%,竞争格局极为分散。塔吊租赁行业经历了上一轮高峰和低谷后,行业也在急剧洗牌。塔吊租赁公司从2014年12000多家降到2018年的7000多家。庞源租赁在上市后也获得足够的资源,不断拉大了与身后竞争者的差距,体现了龙头企业加速扩张,不断抢占市场份额的行业趋势。2015年庞源租赁营收8.36亿,第二梯队的紫竹慧营收2.7亿,2018年,庞源租赁营收增长到19.37亿,而紫竹慧仍停留在3-4亿上下。毛利率上,庞源租赁始终高于紫竹慧,近年来毛利率差距从2015年的3.53%拉大到8.47%。

塔吊租赁市场规模(亿)

数据来源:公开资料整理

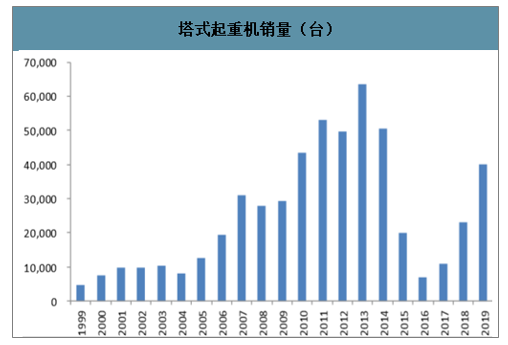

塔式起重机销量(台)

数据来源:公开资料整理

中国塔吊租赁企业数量(家)

数据来源:公开资料整理

塔吊租赁行业几大龙头营收对比(亿元)

数据来源:公开资料整理

塔吊租赁行业几大龙头毛利率对比

数据来源:公开资料整理

(三)工程机械设备租赁周期性较弱,与固定资产投资增速匹配增长

工程机械销售是一个增量市场,当保有量提高或者固定资产投资需求减弱后,边际需求会显著地递减,因此随着需求变化急剧变化,呈现出强周期性的特点。不同于工程机械设备销售,工程机械设备租赁市场是一个针对保有量的存量服务市场,市场需求与下游固定资产投资直接相关,因此设备租赁行业天然具备周期性较弱的特点,对经济周期波动带来的需求变化没有设备那么剧烈,从工程机械租赁市场增速来看,工程机械设备租赁市场基本保持了与我国固定资产投资增速相匹配的稳定高速的增长,是工程机械里为数不多可持续健康增长的子行业。

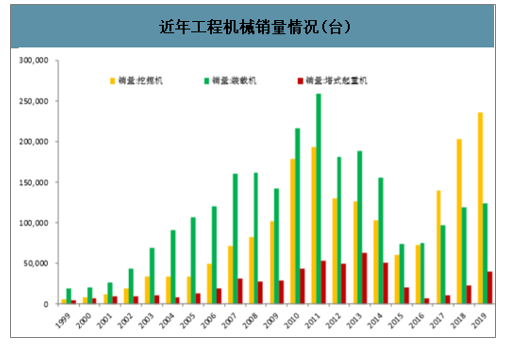

2011年-2016年之间,由于上一波行业巅峰工程机械企业激进销售、产能过剩,叠加固定资产投资增速下滑,导致工程机械销售出现剧烈波动,以挖掘机为例,2015年全年销量60514台,仅相当于2011年销量的31.2%,设备销售市场下降了近70%。但工程机械租赁市场仍然保持了较高速度的增长,从2011年到2015年复合增速21.9%,远远好于固定资产投资增速和工程机械设备销量增速,这也体现了工程机械设备租赁弱周期性的特点。

近年我国固定资产投资增速(%)

数据来源:公开资料整理

近年工程机械销量情况(台)

数据来源:公开资料整理

二、装配式建筑渗透加速,带动塔吊租赁市场中长期健康增长

(一)装配式建筑渗透加速,渗透空间巨大,塔吊租赁处于优质赛道装配式建筑是指建筑物的部分或全部构件在工厂生产加工后,运输到施工现场通过一定的技术手段进行连接拼装而成的建筑,装配式建筑具有设计标准化、构件生产工厂化、施工装配化以及管理信息信息化的特征。目前我国装配式建筑行业需求主要包括:商品住宅、保障性安全工程、政府投资公建等。其中,商品住宅在装配式建筑中需求最大,占比达75%。

与传统施工方式相比,装配式建筑可以大幅提升劳动生产率;提高建筑质量工程安全性;此外,节能降耗优势也很明显,装配式建筑可缩短施工周期25-30%,节水约50%,减低砌筑抹灰砂浆约60%,节约木材约80%,降低施工能耗约20%,减少建筑垃圾70%以上,并显著降低施工粉尘和噪声污染。2016年国务院印发的《关于进一步加强城市规划建设管理工作的若干意见》提到,发展新型建造方式,大力推广装配式建筑,力争用10年左右时间,使装配式建筑占新建建筑的比例达到30%;积极稳妥推广钢结构建筑。根据国务院的规划,预计2020年装配式建筑渗透率15%,2026年30%。

目前2018年我国新开工面积20.93亿平米,其中装配式建筑开工面积1.9亿平米,占新建建筑比例仅9.08%,对比国务院规划的渗透率(30%)仍有较大空间,对标国际发达国家,我国装配式建筑的比例仍有8-9倍增长空间。

近年我国装配式建筑开工面积(万平米)

数据来源:公开资料整理

我国装配式建筑开工面积在新建建筑中渗透率(%)

数据来源:公开资料整理

我国装配式建筑开工面积在新建建筑中渗透率(%)

数据来源:公开资料整理

(二)装配式建筑对塔吊需求更高,有望促进塔吊租赁中长期健康发展

传统建筑中,塔吊主要用于吊装钢筋、水泥等散货,单次吊装重量较小,以小型塔吊为主。而装配式建筑中,楼板、楼梯、阳台、墙面等大部分预制件都在工厂提前生产,运到施工现场直接用塔吊等起重设备进行安装,装配式建筑的PC构件单件重量在3.5-15吨,远高于传统建筑部件,对塔机起重量要求大幅提高,其适用的机型在200-500吨米范围。随着装配式建筑产业的快速发展,未来预制构件集成度越来越高,也加速了塔吊设备的迭代速度。上海地区装配式建筑主流塔吊设备从150吨米迭代到350吨米,历经7-8年时间,而安徽仅用四年时间就发展到350吨米的塔吊设备,目前新加坡主流的塔吊吨位数在400-600吨米,且有往600-1000吨米发展的趋势。从国内发展领先地区以及国外成熟产业发展经验来看,未来随着装配式建筑比例塔吊吨位数向中大型发展是趋势。塔吊市场因为装配式建筑的强力需求迎来结构上(从小型向中大型转化)和数量上(需求中长期健康发展)的双重增长。

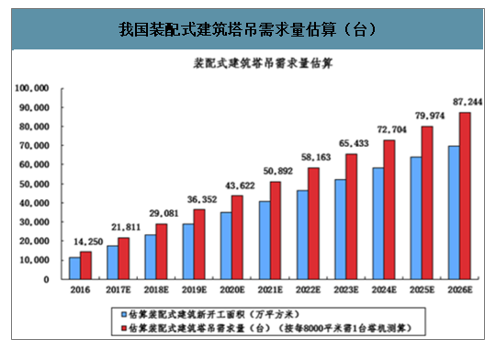

按照2026年装配式建筑渗透率30%计算,推算2026年我国装配式建筑面积约7亿平米以上,需要的大中型塔吊约8-9万台,市场存量的大中型塔吊只有2万台(占现在40万台存量的比例仅5%),因此市场对大中型塔吊的需求存在较大缺口,塔吊租赁有望持续受益。装配式建筑对塔吊要求的提高,促进塔吊租赁行业中长期健康发展。

75

我国装配式建筑塔吊需求量估算(台)

数据来源:公开资料整理

三、中国工程机械租赁市场红利加速释放

随着设备存量结构的进一步优化,不断释放发展空间和潜力的工程机械租赁行业将成为中外企业角逐的重要领域。在市场、政策、机制等因素的推动下,中国租赁行业的发展红利将加速释放。

全球工程机械租赁市场规模已超过400亿美元。在发达国家,租赁已成为工程机械最主要的销售方式。现阶段,中国工程机械租赁市场的综合渗透率尚不足10%,但贸易、航运的快速发展以及海外租赁公司对中国市场开拓力度的不断加大,正推动行业快速发展。

中国是全球各类机械设备最大的市场,潜在租赁需求巨大。特别是为应对新冠肺炎疫情的冲击,实体企业优化设备资源配置、提高资金使用效率、降低运营成本的需求提升将加速资产轻量化进程,从而进一步推动租赁渗透率的提升。同时,国家推动现代制造服务业发展以及监管政策的日趋完善正不断优化行业经营环境,金融业加速改革及直接融资占比的提升则为租赁企业拓宽了融资渠道。

1-2月,工程机械行业12种主要产品销量同比下降32.3%。受全球疫情蔓延影响,部分产品出口将面临较大压力。中国工程机械工业协会常务副会长兼秘书长苏子孟表示,疫情挑战要求产业链上下游企业加快结构调整和转型升级,不断创新经营模式。其中,以租赁方式满足市场新需求,为用户提供高技术、高质量的装备和服务水平,将是行业企业拓展国内外市场的有效方式之一。

面对发展新形势,无论是设备制造企业还是设备租赁企业都需深入研究租赁市场的需求动向,加快新技术、新装备的研发推广,进一步完善产品全生命周期管理。为顺应行业期待,由中国工程机械工业协会主办、北京天施华工国际会展有限公司承办的首届国际租赁与技术装备博览会已获商务部备案批准,将于2020年10月21-23日在北京亦创国际会展中心举办。

据介绍,组委会统筹规划了租赁企业、租赁装备和租赁技术与服务企业三大室内展区,室外展区将集中展示中外企业用于租赁的高空作业机械和有关专用租赁装备,展会期间还将举办国际租赁产业大会、融资租赁创新大会、全球租赁业100强榜单发布等多场活动。协会将结合连续30年成功举办大型国际展览会的经验,高质量做好博览会的招展运营工作,力争展出面积至少在1.2万平方米、参展商超过300家、专业观众不少于2万人次,借国际租赁领域最新技术和成果的展示交流,助推行业全产业链优化发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国工程机械租赁行业发展模式分析及未来前景规划报告

《2022-2028年中国工程机械租赁行业发展模式分析及未来前景规划报告》共十一章,包含2022-2028年工程机械租赁市场发展分析预测,工程机械租赁行业投资前景与投资策略分析,对中国工程机械租赁行业总结及企业重点客户管理建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国工程机械租赁主要形式、产业链、市场规模及企业格局分析[图]](http://img.chyxx.com/2020/11/20201117141626.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)