运动控制(Motion Control)通常是指在复杂条件下将预定的控制方案、规划指令转变成期望的机械运动,实现机械运动精确的位置控制、速度控制、加速度控制、转矩或力的控制。

运动控制器就是控制电动机的运行方式的专用控制器:比如电动机在由行程开关控制交流接触器而实现电动机拖动物体向上运行达到指定位置后又向下运行,或者用时间继电器控制电动机正反转或转一会停一会再转一会再停。运动控制在机器人和数控机床的领域内的应用要比在专用机器中的应用更复杂,因为后者运动形式更简单,通常被称为通用运动控制(GMC)。

运动控制系统各零部件介绍

零部件 | 功能介绍 |

运动控制器 | 用以生成轨迹点(期望辒出)和闭合位置反馈环 |

伺服驱动器 | 将运动控制器的控制信号(通常是速度或扭矩信号)转换为更高功率的电流或电压信号 |

执行机极 | 用以辒出运动,如电机、液压泵、气缸等 |

反馈传感器 | 用以反馈执行器的位置到位置控制器,以实现和位置控制环的闭合,如光电编码器、旋转变压器或霍尔效应设备等 |

数据来源:公开资料整理

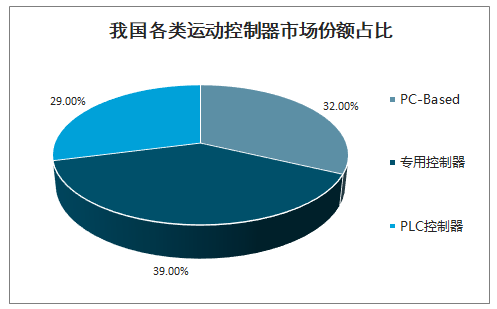

根据平台不同,通用运动控制器可以分为PLC控制器、专用控制器和PC-Based控制器三大类。目前这三种类型的运动控制器差不多三分天下,2016年PC-Based、专用控制器、PLC控制器市场份额占比分别为32%、39%、29%。

我国各类运动控制器市场份额占比

数据来源:公开资料整理

在下游应用方面,这三类运动控制器下游运用有一定差别。PC-Based运动控制器主要运用于半导体、机器人、包装机械、EMS(电子制造服务)等行业,专用控制器运用于机床、机器人、包装机械等行业,而PLC在纺织机械、包装机械、EMS等行业运用较多。

我国三类运动控制器主要对比

分类 | 特点 | 下游运用 |

PC-Based运动控制器 | 系统通用性强,可拓展性强,能够满足复杂运动的算法要求,抗干扰能力和开放性强 | 半导体、工业机器人、包装、电子、EMS |

专用控制器 | 集成度较高,一般满足某个特定行业使用,价值较高 | 工业机器人、机床、包装机械 |

PLC系统为核心 | 系统简单,可靠性高、体积小、环境适应性强,但不支持先迚的、复杂的算法,不能满足多轴联动等复杂的运动轨迹 | 纺织机械、包装机械、EMS |

数据来源:公开资料整理

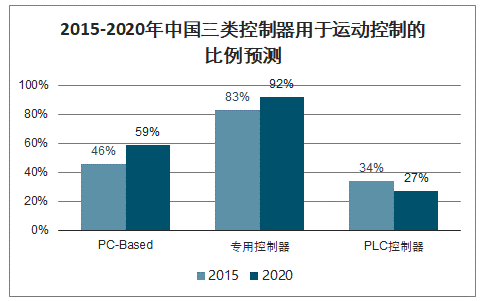

智研咨询发布的《2020-2026年中国运动控制系统行业市场运营状况及发展规模预测报告》数据显示:由于三类工业自动化控制均需要使用控制器,所以不是所有的控制器均用于运动控制。数据显示,2015年PC-Based控制器、专用控制器、PLC用于运动控制的比重分别是46%、83%和34%。在一些行业中,专用控制器或者PC-Based正逐步替代PLC,如专用控制器在传统切削机床、工业机器人领域发展较快,PC-Based控制器在雕刻机、半导体、物流、激光加工行业增长较快。预计到2020年,PC-Based控制器、专用控制器、PLC用于运动控制的比重分别达到59%、92%、27%,PC-Based控制器用于运动控制的比例明显提升。

2015-2020年中国三类控制器用于运动控制的比例预测

数据来源:公开资料整理

通用运动控制器作为步进系统和伺服系统的控制装置,其市场规模受到步进系统和伺服系统的直接影响。近年来,两者的快速增长带动通用运动控制器的市场规模不断扩大。数据显示,国内通用运动控制器市场规模由2013年的3.74亿元增长到2017年的5.90亿元,年均复合增长率为12.07%,且预计未来几年仍将保持15%以上的增速,预计2020年其市场规模将达到9.3亿元。

国内的通用运动控制器市场中,外企品牌企业定位于高端市场、国内企业定位于中低端市场。在国内的PC-Based 控制器市场,高端市场由美国泰道(Delta Tau)、翠欧(Trio)等外资品牌占据,但国内品牌逐渐向中高端发力,外资品牌市场份额呈现萎缩态势。目前,以固高科技、雷赛智能、成都乐创、众为兴为代表的国内品牌占据了70%以上的市场份额。 运动控制作为现代化设备的核心控制部件,高速、高精度始终是运动控制技术追求的目标。如今,专业化、视觉化、个性化的运动控制器已是一个新的发展方向,更加具有开放性、功能趋于整合的运动控制器将引领发展潮流。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动控制系统行业市场发展态势及未来趋势研判报告

《2026-2032年中国运动控制系统行业市场发展态势及未来趋势研判报告》共十一章,包含2026-2032年运动控制系统行业投资价值评估分析,2026-2032年中国运动控制系统行业发展趋势预测分析,2026-2032年中国运动控制系统行业投资和风险预警分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)