从电视购物的发展历程中,和直播带货的商业模式存在很多相似之处,而且欧美发达国家的电视购物行业已经经历了一轮非常市场化的从发展到整合到转型的周期。

电视购物与直播电商对比

电视购物 | 直播电商 | |

收入 | 销售货品的收入,全额确认 | 相同 |

成本 | 主要是货品成本 | 相同 |

毛利 | 进销差价 | 相同 |

销售费用 | 入网合作费、销售人员费用、物流费用等,其中入网合作费占比最高 | 流量费用、销售人员费用、物流费用等 |

管理费用 | 非销售人员薪资福利、办公用折旧摊销、业务及差旅费等,其中薪资福利占比最高 | 基本相同 |

产品供应商 | 品牌直供为主 | 相同 |

产品 | 家居、美妆、服饰、珠宝、数码为主 | 食品饮料、家居、美妆、服饰为主 |

消费者 | 以家庭为单位 | 以个人为单位 |

交易方式 | 电话(自有+第三方)、PC、移动终端 | 移动终端网店成交 |

仓储 | 自有仓储为主 | 相同 |

物流 | 自有+第三方 | 第三方 |

售后服务 | 自有+第三方 | 当前以自有为主 |

直播内容 | 严格审批 | 审批要求低于电视 |

数据来源:公开资料整理

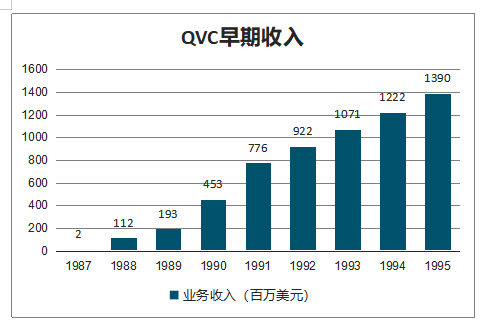

电视购物行业最早在20世纪80年代从美国兴起,行业龙头 QVC 于 1986年6月13日创立,1995 年2月2日,康卡斯特收购 QVC 公司的多数股权,实现对公司的控股。2003年7月,康卡斯特将其多数股权出售给自由媒体集团。

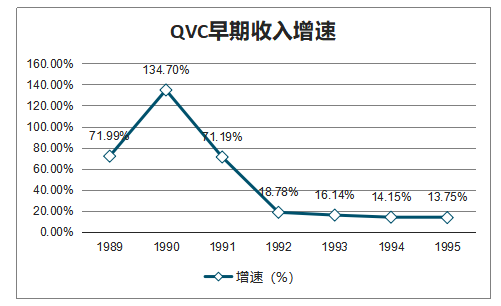

在1987年-1995年,QVC收入从0.02亿美元增长至13.91亿美元,年化复合增速达到124.05%,即使在1990年公司收入增速下台阶后,依然维持着接近 20%的增速。

QVC早期收入

数据来源:公开资料整理

QVC早期收入增速

数据来源:公开资料整理

体验消费市场的快速变化,包括更短和更不稳定的产品生命周期、更加激烈的价格竞争等给公司带来挑战,2019年,美国包括鞋子、配饰、服装等品类持续出现负增长,厨房电器、美妆等品类增速也呈下降趋势。QVC通过不断提升数字化能力,利用网站、APP 等建立数字化的交易环境及体验,同时在客户服务方面,持续为客户改善交付和退货体验,加深客户粘性与复购,应对市场环境的变化与竞争。

虽然中国的电视购物行业在一轮行业规范后取得了进一步的发展,但整体规模仍然与欧美等国存在较大的差距,根据商务部数据,电视购物行业在欧美等国是商品销售的重要渠道,约占社会商品零售总额的 5%-10%,而我国电视购物仅占社会消费品零售总额的 0.1%,存在明显差距。我们认为最主要的原因之一在于,直播购物是一个具有很强规模效应的销售模式,但是我国电视购物行业受传媒属性制约,与行业相关的配套法规以强化管控为主,严苛的准入退出机制无法实现资源的优化配置,行业内兼并重组也存在很多限制。

一、现状

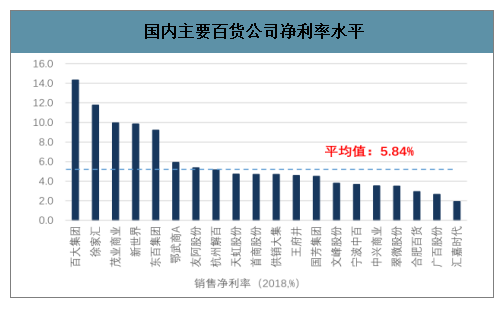

当前 MCN 直播带货的净利率远高于传统百货公司,也高于电商平台,究其主要原因在于当前仍然处于流量红利阶段,导致行业净利率水平明显高于线下。根据星期六旗下遥望网络公告,公司现在按 GMV 口径,扣除了流量、人力、商品的成本后,分得 15-30%左右,相比之下,当前国内 A 股上市百货公司在扣除各项成本、费用后的净利率均值仅为 5.84%。

国内主要百货公司净利率水平(剔除亏损公司)

数据来源:公开资料整理

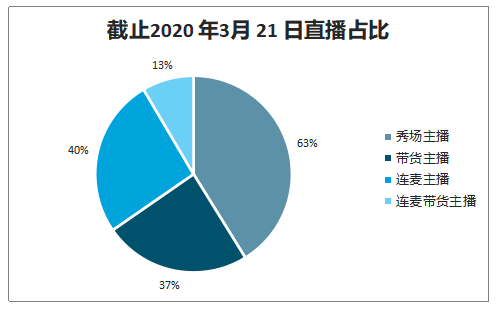

但当前直播带货较高的净利率水平主要原因在于流量红利,当前短视频平台及直播流量均处于快速增长阶段,流量成本较低。此前,打榜销售作为一种重要流量采购方式,整体的 ROI 具有较强的吸引力,也是当前流量红利的体现。以 2020 年 3 月 21 日为例,快手中共有 37%的带货主播及 40%的连麦带货主播。以快手某主播连麦带货情况为代表,本次一共投入了 15.1 万元的打赏金额,销售商品总额 92.59 万元,ROI 高达 6.13。

截止2020 年3月 21 日直播占比

数据来源:公开资料整理

打榜模式也存在其问题,他拉长了交易的链条,在某种程度上可能会牺牲客户服务的质量。未来一方面随着流量红利的结束,流量价格将会持续提升,后期流量运营的难度将提升。

相比而言,直播带货进入门槛要远低于电视购物,2019 年,国内MCN机构已经超过6500 家。但我们认为,未来MCN发展的格局是整体趋于固化的,不管是新出一个头部 MCN 机构,还是新出一个头部主播都是越来越难的。相比牌照制、高壁垒的电视购物,直播带货的规模扩张将更多的依赖基于平台规则的市场化流量整合能力。

二、发展趋势

1、长期竞争力将体现为选品及供应链能力

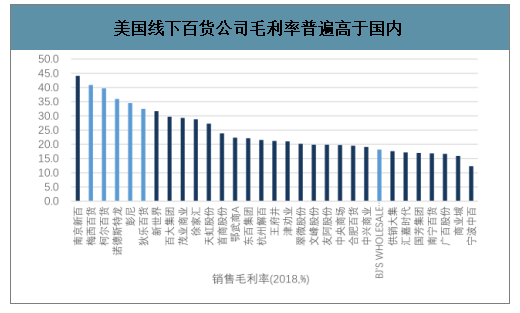

供应链及销售服务能力不仅直接影响着平台消费者的体验,同时也带来了毛利率的明显差异。从数据上来看,注重选品的电视购物的毛利率水平普遍相比百货公司更高一点。

电视购物通过电视或者网络平台进行销售,避免了更多的商品流通环节,一般的直播购物企业能够通过与大型供应商直接合作,避免多级商品流通环节带来的成本。

线下百货为了满足各类消费者的需求,需要营销数百种商品,部分低毛利商品会对整体毛利率水平带来负面影响。直播类型的销售能够根据主要目标客群的需求,自主选择销售较高毛利的产品,并能够根据季节、节日等因素快速调整商品结构。

美国线下百货公司毛利率普遍高于国内

数据来源:公开资料整理

从国内外的比较情况来看,国内电视购物、百货公司的毛利率均要低于美国企业,主要是因为国内百货公司多为代销模式,电视购物虽然主要是视同买断的代销模式,但其库存商品占资产的比例要远低于 QVC 及 HNS。QVC 早期库存占净资产比例在25%以上,近年来也维持在 10-20%的区间范围,而国内的电视购物企业库存占比明显低于海外。

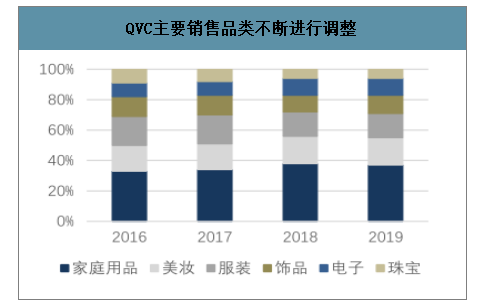

智研咨询发布的《2020-2026年中国直播电商行业市场现状分析及未来前景规划报告》数据显示:电视购物基于与传统零售不同的商业模式,逐渐形成的选品及供应链能力,使得其对于供应商的管理、议价能力均强于传统零售,进而提升了自身的毛利率水平,这也是为什么QVC一直强调选品、产品品牌的原因。发展至今,QVC的品类结构已经形成以家庭用品、美妆、服装、饰品为主的品类结构,而且延续着欧美的“买卖式”零售模式,自己组织货源,在承担一部分选品、采购、库存等风险的同时,获得了更高的竞争力和毛利率水平。

QVC主要销售品类不断进行调整

数据来源:公开资料整理

当前国内直播带货的主要品类集中在食品饮料、个人护理、服装等品类中,加上主要带货平台快手的用户画像偏低线城市,粉丝群团购模式带来的低价、高性价比具有更强的吸引力,卡思数据统计,2019 年 9 月-10 月间,50 元以下商品占 63%,未来销售品类结构仍有较大的优化空间。当前已经能够看到市场上一些领先的直播电商企业开始探索做一些深度定制化开发、提升库存管理能力、SKU 优化等举措,来提升盈利能力及经营壁垒,未来选品及供应链的管理能力将成为直播电商核心竞争力之一。

当前直播电商正处于平台大力扶持、流量快速增长的早期红利阶段,在该阶段,预计 GMV 增速将在较长一段时间维持在较高的水平,我们预计 2020 年直播电商全市场GMV 有望提升至万亿量级,相比 2019 年有 2-3 倍的增长,直播电商是当前时点少有的具有确定高增速的红利期行业。但与此同时,当前阶段直播电商的流量及品类的格局还处于快速变化的初级阶段,未来行业格局仍将面临流量政策变化、市场竞争加剧等带来的不确定性。

通过回顾电视购物行业的发展历程,我们认为直播+购物的模式,其壁垒将逐渐体现为对于流量的整合运营及选品、供应链上的能力,这两点能力将有助提升直播电商企业的经营壁垒及盈利能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告

《2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告》共九章,包含中国网络娱乐直播行业发展环境洞察,中国网络娱乐直播行业市场前景预测及发展趋势预判,中国网络娱乐直播行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![东方甄选粉丝一周破千万,累计观看人次达1.45亿[图]](http://img.chyxx.com/images/2022/0617/33d500e8b0ead388ed27a6cfcf751c509da31f7c.jpg?x-oss-process=style/w320)

![花椒直播母公司花房集团拟于港交所上市,拥有注册主播约10.1百万名[图]](http://img.chyxx.com/2021/10/Z3380GSSZZ_m.jpg?x-oss-process=style/w320)

![2021年直播电商行业政策分析:呈现“中央重监管,地区重扶持”的政策特点[图]](http://img.chyxx.com/2021/10/P3198JTUNI_m.jpg?x-oss-process=style/w320)