一、铝土矿产量情况分析

目前我国原铝的产量和消费量均位于世界第一位,但产能利用率不足80%,铝资源处于过剩状态。认清我国铝资源的行业现状,是制定铝资源发展战略的基础。

2018年全球矿业市场表现“差强人意”,供需双双低迷,主要商品价格震荡回调,矿业公司业绩改善步伐减缓,资本市场对矿产资产追逐显著降温。同期,全球矿业资本支出大幅反弹、勘探投入增幅超过20%,行业并购迎来大爆发、并购金额增长超过40%,显示出矿业公司对中长期发展的乐观预期未改。展望2019年,全球矿业市场仍将维持紧平衡格局,整体形势较2018年或有改善,但受到宏观领域风险冲击与不确定性因素增多影响,市场波动将加大、商品分化将加剧。

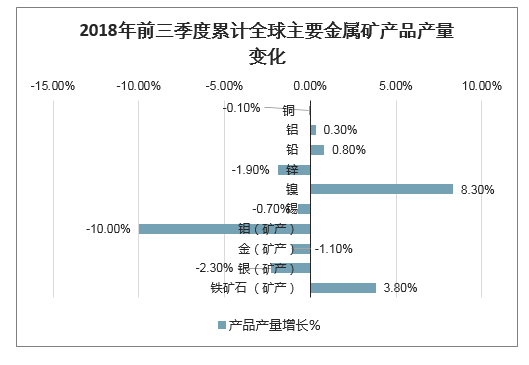

智研咨询发布的《2020-2026年中国铝材工业行业市场全景调研及发展前景预测报告》显示:2018年全球金属产量增长势头放缓,再生金属市场表现低迷。数据显示,前三季度累计,基本金属品种中,仅有镍的产量较2017年同期出现显著增加,铜、铝、铅、锡产量基本持平,锌产量萎缩。不过,从矿产品产量来看,2018年前三季度累计,全球铝土矿、镍矿、锡矿产量增长均超过10%,铜矿、铅矿产量也均小幅增长。中国环保加强以及废旧金属进口政策收紧,导致全球再生金属产量萎缩,是主要品种矿产端与精炼金属端产量走势分化的关键。就铁矿石而言,前三季度四大铁矿生产商(VALE、BHP、RIOTINTO、FMG)合计铁矿石产量为8.25亿吨(超过全球产量的一半),较2017年同期增长近4%,增速达到过去三年最快。

2018年前三季度累计全球主要金属矿产品产量变化

数据来源:公开资料整理

中国铝土矿资源分布高度集中,主要分布在山西、河南、贵州、广西四省,约占全国总量的94%左右。其中山西铝土矿品位较好,开采量逐年递增,随着铝土矿开采程度的加快,矿石铝硅比越来越低,铝土矿供应紧张。河南是老牌铝土矿开采大省,铝土矿集中在三门峡、郑州、洛阳、焦作等地,品位在60%左右。目前河南省的铝土矿资源破坏严重,矿山不合规现象频发。因此,河南省暂停新建和扩建开采项目,重点整治矿山环境,使铝土矿紧缺态势持续加紧。广西铝土矿资源埋藏较浅,品位在52%-58%之间,铝硅比高,有开采成本优势,虽然开采量低于山西、河南地区,但开采量逐年递增,未来开采量将进一步增加;贵州铝土矿储量丰富,平均品位60%以上,其中清镇地区部分品位超过70%,但受氧化铝配套限制,目前铝土矿产量相对较低,但随着高硫矿处理技术的发展,贵州同样具有较大的开采潜力。

截至2017年底,我国铝土矿已查明资源储量51.3亿吨,但其中具有经济意义、可开采利用的铝土矿储量仅有9.7亿吨,占全国已查明资源储量的19%左右,占全球铝土矿总储量比例仅为3.2%。按照可采储量计算我国铝土矿静态保障年限不足10年,资源储量和铝土矿产出严重不均衡,是铝土矿资源相对匮乏的国家,氧化铝生产比较依赖进口矿石。2018年全国进口铝土矿约占国内矿石总供应量的41%。另外,受中国环保政策导致国内矿石供应紧张影响,内陆地区的氧化铝厂也陆续开始调试生产线适应进口矿石,中国铝企的海外投资也逐步加大。但考虑到中国内陆氧化铝厂的地域特征及工艺特点,过高的原料运输成本将导致进口矿在内陆氧化铝厂的应用较难具备很好的经济性。预计未来5-10年内,中国内陆氧化铝生产将保持以内陆矿消耗为主、进口矿适当补充的发展态势,国产铝土矿供应也将保持持续偏紧的状态。

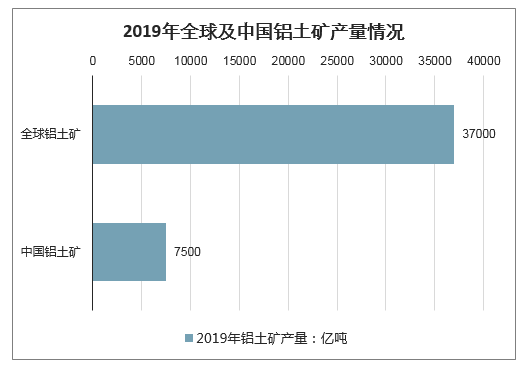

数据显示,2019年全球铝土矿产量37亿吨,相比2018年的32.7亿吨,增长13.15%。2019年我国铝土矿产量下降至7500万吨,相比2018年减少约400万吨。

2019年全球及中国铝土矿产量情况

数据来源:公开资料整理

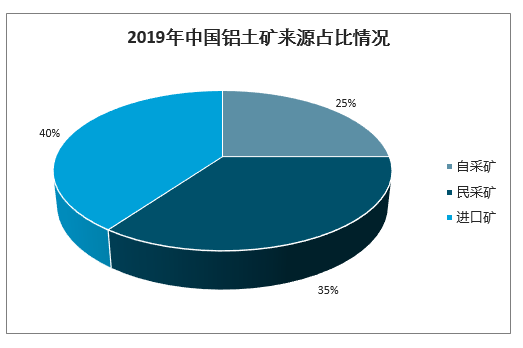

目前我国自采矿的比例只占到25%,民采矿和进口矿分别在35%和40%。

2014-2019年中国铝土矿产量走势

数据来源:公开资料整理

2019年中国铝土矿来源占比情况

数据来源:公开资料整理

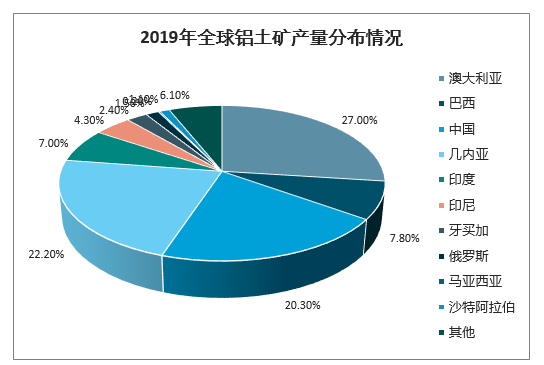

从产量分布格局来看,全球铝土矿产量主要集中在澳大利亚、几内亚以及中国,三大国产量占全球比重69.5%。其中澳大利亚产量全球第一,2019年铝土矿产量约1亿吨,占全球产量比重27%;几内亚产量第二,2019年铝土矿产量8200万吨,占比22.2%;中国铝土矿储量占比虽然为第七,但产量却位居全球第三,中国2019年铝土矿产量约为7500万吨,占比20.3%。

2019年全球铝土矿产量分布情况

数据来源:公开资料整理

二、铝行业发展前景

近十年以来,随着我国铝行业规模的迅速扩大,铝产量的快速增长,对铝土矿的需求急剧上升。

供给端方面,铝行业也是国家名列的产能过剩行业。在化解产能过剩位列经济重点工作的背景下,政策已明确要严控新增产能,新建和改造项目要严格落实产能等量和减量臵换的政策指引下,供给端新增产能将受限。除了目前在建的产能外,未来较长一段时间内不会再有新的产能建设计划,依据对现有在建电解铝产能的统计,4600万吨很可能是我国未来较长一段时间内铝产能的天花板。

我国煤炭消费主要集中在电力、冶金、建材、化工和其他行业,近年来,电力行业用煤是*主要部分。虽然煤炭在一次能源消费中的比重将逐步降低,2017年我国煤炭能源消费比重64%,而到2020年预计消费占比将下降至58%左右,但在相当长时期内,主体能源地位不会变化,尤其是在电力行业。数据显示,2018年1-5月份我国电力行业耗煤8.03亿吨,占比为58%。

我国煤炭及铝矿资源分布情况,作为铝行业区域发展导向。其中煤炭富集及产量大省主要是内蒙古、山西、陕西和新疆,其次为山东、安徽和河南。铝矿富集及产量大省主要是山西、贵州和河南,其次为广西、云南。

根据“十三五”有色金属工业规划,到2020年我国铝消费总量将达到4300万吨,中国铝消费的增长强劲孕育着巨大的市场发展空间,同时也吸引着大量的企业家不断涌入到铝加工行业当中。铝行业发展前景分析,我国铝加工行业规模以上企业数量整体上呈现增长趋势,从2012年的671家增长至2018年的756家,年复合增长2.4%。

铝是世界上产量和用量仅次于钢铁的有色金属,产品性能上具有耐候性、耐冲击、耐溶剂性、高温灭菌性等优良特性,可广泛应用于建筑装饰、食品包装容器、家用电器、交通运输、航天航空、电子通讯各个行业,是发展我国国民经济与提高人民物质文化生活的重要基础材料。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铝土矿行业市场全景评估及投资前景规划报告

《2026-2032年中国铝土矿行业市场全景评估及投资前景规划报告》共二十一章,包含中国铝土矿主要生产企业发展概述,2026-2032年中国铝土矿行业发展与投资风险分析,2026-2032年中国铝土矿行业发展前景及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国铝土矿行业类型、储量、产量及重点企业分析:储产失衡加剧对外依赖,政策发力推动铝业破局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)