一、显示面板行业——千亿美元市场空间

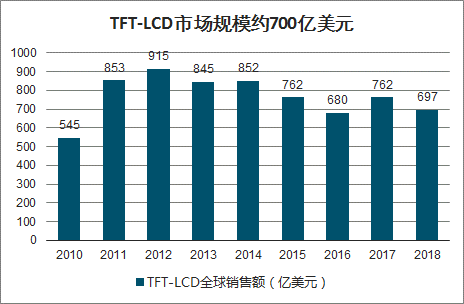

2018年,全球TFT-LCD市场规模约700亿美元。2012年,全球TFT-LCD市场规模达到915亿美元的峰值,近几年随着新型显示技术的逐步成熟,TFT-LCD市场规模有所萎缩,但显示行业整体市场规模仍然保持在千亿美元以上。

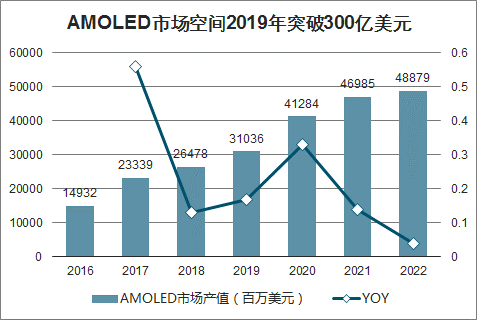

AMOLED发展趋势明晰:2018年全球AMOLED市场产值达到265亿美元,同比增长13%。预计到2022年,全球AMOLED的市场产值将达到489亿美元,其中可折叠OLED市场产值将达到55亿美元。

TFT-LCD市场规模约700亿美元

数据来源:公开资料整理

AMOLED市场空间2019年突破300亿美元

数据来源:公开资料整理

二、疫情现状

中日韩三国疫情发展如何?截至3月3日,中国新冠疫情历时近2个月,从高峰期日新增数千人降低至当日的128人,其中当日湖北新增114人,湖北以外地区新增14人,阶段看疫情已有所缓和。韩国和日本是除中国外的两个疫情较为严重的国家,在海外国家中累计确诊人数排名分别为第一和第四。韩国由于新天地教(总部位于大邱)发生聚集性感染,截至3月3日累计确诊病例已达4812人,当日新增477人。日本确诊病例主要来自钻石公主号,截至3月3日全国累计确诊980人,钻石公主号人员确诊病例706人。

中国:自1月份疫情发生以来已历时近两月,政府防疫管控严格,目前看疫情已得到初步控制。截至3月3日,国内累计确诊病例达到80302例,当日新增病例从高峰期的数千人降低至128人。当日新增病例中,湖北地区114人,非湖北地区14人。由于自疫情发生以来,国内积极采取延迟复工,居家隔离等管控措施,目前看湖北和非湖北地区疫情均阶段性有所缓和,疫情得到初步控制。

国内新冠疫情累计确诊及新增确诊病例(单位:人)

数据来源:公开资料整理

日本:“钻石公主号”事件后疫情升级,截至3月3日累计确诊病例达980人,后续对奥运会影响仍需观察。日本前期的新增确诊人数高峰发生在2月中旬左右,相对于国内的1月底-2月上旬延后约半个月,主要系停靠在横滨港的钻石公主号邮轮上持续发现新冠感染患者。截至3月3日,日本境内累计确诊病例达到980例,当日新增病例13例。确诊病例中钻石公主号人员达到706人,占比达到72%。今年7-8月,日本原计划将于东京举办新一届奥运会,后续若疫情持续升级,则可能影响到奥运会的举办时间,存在延期至2020年底的可能性。

日本新冠疫情累计及新增确诊病例(单位:人)

数据来源:公开资料整理

韩国:始发于教会的聚集性感染,是除中国外确认病例最多的国家,目前进入24小时全面戒备状态,三星、LG等已有关厂动作。韩国前期的新增人数确诊高峰阶段处于2月底,相对于国内推后约1个月。截至3月3日,韩国累计确诊人数达到4812人,当日新增确诊人数477人。由于发生聚集性感染的新天地教会总部位于大邱市,当地成为韩国国内疫情最严重的地区,截至3月2日累计确诊超3081人,占韩国累计确诊人数的71%。

韩国新冠疫情累计及新增确诊病例(单位:人)

数据来源:公开资料整理

三、主要面板厂及其产能分布情况及现状如何?

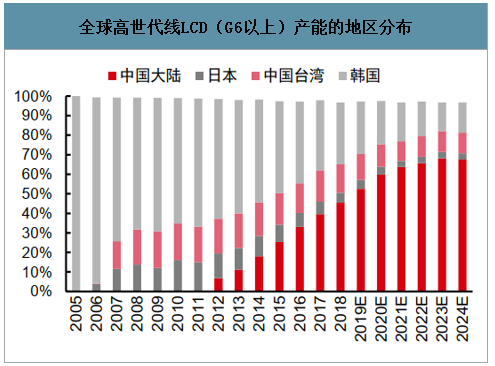

智研咨询发布的《2020-2026年中国显示面板产业运营现状及发展前景分析报告》数据显示:整体来看,全球面板厂主要集中于中、韩、日三地,其中LCD产线上,中国大陆、中国台湾、韩国、日本的产能占比分别为53%、15%、32%和5%,OLED产线则韩国目前阶段性垄断市场(占比78%)。目前中国大陆、中国台湾、韩国和日本分别坐落57/29/20/12条面板产线,且后续扩产主要集中在中国大陆及韩国。就疫情情况而言,目前疫情较为严重的地区主要集中在中国的武汉地区(主要为5条产线,可能导致后续一条10.5代大尺寸产线扩建计划延后),以及韩国龟尾等地区(主要为4条产线,可能影响模组生产),预计疫情可能对中国大陆及韩国产线产能释放、模组端出货产生阶段性影响,对中国台湾和日本产线影响较小。

主要面板厂的分布集中于中、韩、日三地,中国大陆掌握LCD主导权,韩国阶段性垄断OLED市场。技术角度来看,短期大尺寸领域仍以LCD技术为主,中小尺寸领域看好OLED渗透加速。(1)LCD产线来看,目前高世代LCD产线均集中在大陆,中国大陆的LCD产能占比已高达53%,且仍在持续提升。当前LCD面板产能以中、日、韩三地为主,其中随着中国大陆企业积极投建,全球LCD产能加速向中国大陆转移,2018年已达全球总产能的53%。其他则主要是韩国32%(三星、LG)、中国台湾15%(友达、群创等)、日本5%(JDI等)。(2)OLED产线而言,韩国目前阶段性垄断市场,国内厂商正加速追赶,2022年大陆占比有望超40%。OLED面板目前以手机等小尺寸应用为主,全球已规划的小尺寸OLED产线共计37条,其中23条已点亮,韩国占据9条,韩国(三星+LG)产能占比为78%。中国大陆方面在积极跟进,已建成和规划了共计20条OLED生产线,扩产速度远快于其他地区,我们测算到2022年,中国大陆小尺寸OLED总产能有望占全球40%+。

2018-2022全球OLED产能分布

数据来源:公开资料整理

全球高世代线LCD(G6以上)产能的地区分布

数据来源:公开资料整理

中国大陆:共57条产线,5条位于疫情严重的武汉地区

中国大陆拥有57条产线,集中分布在沿海及中西部地区,京东方产能TOP1。目前中国大陆已规划产线主要分布在广东省(14条)、四川省(7条)、上海市(6条)、湖北省(5条)和安徽省(5条)等地。广东省境内14条产线中有信利5条,TCL华星4条,LGD2条,夏普、深超光电、柔宇各1条;四川省境内7条产线中有京东方3条,信利2条,惠科、中电熊猫各1条;上海市境内6条产线中有深天马3条,和辉光电2条,中航光电子1条;湖北省境内的5条产线有TCL华星2条,深天马2条,京东方1条;安徽省境内5条产线中有京东方3条,惠科、维信诺各1条。面板厂商以京东方、TCL华星及深天马为主,其中京东方以14条产线称霸中国大陆。截止目前,大陆主流面板厂商均无扩产LCD产线计划,LCD供给周期接近尾声,未来新增产能预计主要为2020年的京东方武汉B1710.5代线及2021年的TCL华星T711代线。

中国大陆面板产线地区分布情况

数据来源:公开资料整理

模组线大多分布在面板产线周边,TCL华星模组厂集中在惠州和印度。京东方模组线采取自建和外厂协作的方式,自建的模组线一般配套在面板线附近,此外还在河北固安以及江苏苏州等地工业园区设有模组线。TCL华星除面板产线配备的模组线外,在广东惠州拥有一个高世代模组厂,位于印度的模组项目也已于2019年底实现主厂房封顶。深天马在深圳、上海、武汉、厦门、日本等地均设有配套模组线。

5条产线位于武汉地区,涉及京东方、TCL华星及深天马三家头部面板厂商,疫情影响目前不大。武汉是此次新冠肺炎疫情的重灾区,政府对湖北地区的人员、运输等采取了严格的管制措施。受此影响,京东方a-SiLCD10.5代线(B17)因设备无法进场调试产能爬坡放缓;TCL华星LTPSLCD6代线(T3)因复工延迟模组端稼动率略降低,后续可能转向华南代工厂做模组,整体影响可控;TCL华星柔性OLED产线(T4)刚刚量产第一期15K/M,目前产能有限;深天马的a-SiLCD4.5代线和AMOLED6代线目前均保持连续生产,AMOELD产线尚在建设中,短期内面临一定物流、员工返岗、部分原材料供应的压力。除武汉外,中国大陆其他地区的面板产线正常运转,受疫情直接影响较小。

中国台湾:共29条产线,分布在西部沿海地区,受疫情影响较小

中国台湾拥有29条产线,产线分布集中,友达、群创为面板双雄。中国台湾地区产线主要分布在西部沿海的台南市、桃园市、台中市、苗栗县、高雄市和新竹市。台南市有群创产线8条和瀚宇彩晶产线1条;桃园市有友达产线7条;台中市有友达产线6条;苗栗县有群创产线3条;高雄市有群创产线2条;新竹市有友达、群创产线各1条。目前,友达、群创在台湾地区各占据14条产线,除1条友达刚性OLED4.5代线外,其余28条产线均为LCD产线。友达、群创在台湾及大陆均建设了模组厂,其中友达在台湾桃园、四川绵阳、广东惠州、江苏苏州、福建厦门等地设有模组厂;群创在台湾台南、台湾竹南、浙江宁波、江苏南京、广东佛山、上海等地设有模组厂。由于台湾地区截至3月2日累计确诊人数不足50人,同时考虑到政府采取严厉的对外封锁政策,台湾疫情有望得到积极控制,目前已有产线受疫情影响较小。

韩国:共20条产线,4条位于疫情较重的龟尾地区

韩国拥有20条产线,产线分布集中,三星、LGD平分秋色。韩国产线集中分布在坡州、牙山、天安、龟尾四座城市,其中三星产线位于牙山和天安,LGD产线位于坡州和龟尾。坡州有7条LGD产线,其中4条大尺寸LCD产线原本预计于2020年底前关闭,1条大尺寸OLED产线尚在建设中;牙山有6条三星产线,其中3条大尺寸LCD产线计划转产OLED;天安有3条三星产线;龟尾有3条LGD产线和1条夏普产线。目前韩国20条产线中LCD产线仍存9条,考虑到三星、LGD相继宣布将LCD产线关闭或转产,未来韩国有望只留下OLED产线。而三星、LGD在OLED领域各有侧重,三星主攻小尺寸OLED,LGD主攻大尺寸OLED。

韩国面板产线地区分布情况

数据来源:公开资料整理

三星、LGD在韩国境内外设有多个模组线。LGD在韩国坡州、龟尾,中国南京、广州,越南海防,波兰弗罗茨瓦夫等全球6个地区设有模组线。三星手机在韩国龟尾、越南、印度设有工厂,大部分投产已转至越南和印度工厂,韩国龟尾手机工厂主要负责高端手机的生产,如GalaxyZFlip等折叠屏手机。在中国地区,三星曾与TCL华星合作共建广东惠州模组厂,并在江苏苏州投建了一座液晶模组厂。此外,三星还在俄罗斯设有TV工厂。

龟尾产业园受疫情影响暂时关闭,LGD、夏普的4条产线及三星手机厂恐受影响。有韩国“硅谷”之称的龟尾市隶属于庆尚北道行政区,该区与此次韩国新冠肺炎疫情最严重的地区大邱相邻,疫情发展迅速,情况不容乐观。三星龟尾园区先后于2月22日、29日及3月2日先后确诊了4名新冠肺炎患者,该厂生产线已2次停运。无独有偶,LGD龟尾园区2月29日也确诊了一名新冠肺炎患者,园区部分区域封锁3日。此外,3月2日LGInnotek在龟尾的A1工厂也因一名员工感染新冠病毒而关闭。三星电子龟尾产业园以手机研发和生产为主,刚上市的GalaxyZFlip等折叠屏高端手机在此生产;LGD龟尾封锁区域中含面板模组线;LGInnotek龟尾A1工厂主要生产摄像头模组,同时也生产iphone12系列3DTOF模组。龟尾地区目前有4条面板产线,1条夏普a-SiLCD8代线以及3条LGD产线(柔性OLED6代线+刚性OLED4.5代线+LTPSLCD6代线),若韩国疫情持续升级,这4条产线的生产运营恐受影响。

日本:共12条产线,分布较散,受疫情影响较小

日本拥有12条产线,产线分布较为分散,目前受疫情影响较小。日本境内的面板厂商主要是JDI、夏普和深天马。JDI的8条产线全部为中小尺寸产线(OLED产线3条+LCD产线5条),分布在石川县、千叶县、爱知县、鸟取县等四个地区,其中位于石川县的2条柔性OLED产线尚未量产。夏普的1条高世代a-SiLCD产线和1条低世代LTPSLCD产线分别位于大阪府和三重县。深天马在秋田县的面板工厂有两条低世代a-SiLCD产线,产品主要应用于车载、医疗、工控类显示屏以及模块。目前,日本疫情主要集中在北部的北海道,距离面板产线较远,尚未受到疫情的影响。

日本面板产线地区分布情况

数据来源:公开资料整理

聚焦日韩工厂:疫情升级,已有感染病例,预计短期稼动率受影响

韩国疫情转趋升级,预计短期影响稼动率,长期仍需关注疫情进展。如前文所述,大邱是韩国疫情重灾区,龟尾市是韩国面板重镇,临近大邱,已成为韩国电子制造的染疫重灾区。龟尾市拥有4条面板产线,主要是中小尺寸液晶面板产能,目前疫情较为严重:LGD的龟尾园区发现1名银行职员确诊,LGD暂时关闭模组厂3天,于3月3日恢复生产;三星电子于3月1日确认,其在龟尾市的智能手机工厂出现第三名确诊罹患新冠肺炎的员工,并宣布关闭这些员工就职的厂房,这是自2月24日复工不久后第二次停工,停工至3月3日。面板产业是韩国一大支柱产业,2019年占全球LCD和OLED产能份额分别为20%和78%,其中AMOLED面板几乎垄断全球供给市场,2019年全球智能手机采用的AMOLED面板,三星供应占比近90%,TV用OLED面板中,LGD维持100%独占优势。目前来看,若疫情在韩持续扩散,受物流及人员复工的限制,韩国面板厂短期稼动率预计将会受到影响,长期仍需持续关注疫情进展。

日本疫情集中在北海道,目前产线正常运转,长期需关注疫情发展态势。日本疫情集中在北海道及东部爱知、神奈川、千叶县等地区,日本境内的11条产线中,有三条位于疫情较为严重的爱知和千叶县,但目前面板厂工人尚无感染病例,产线均正常运转。日本也是全球面板产能集中的国家之一,疫情短期内对稼动率及产能尚未产生较大影响,但长期仍需持续观察疫情的发展。

2019年全球LCD产能份额

数据来源:公开资料整理

2019年全球OLED产能份额

数据来源:公开资料整理

疫情对日韩产能影响的极限推演:供给大收缩,加速订单向国内转移

日韩疫情升级可能带来订单加速向国内转移,极限推演下共将带来72K/月的OLED订单量及213K/月的LCD订单量。

目前来看,国内疫情日趋好转,且基本处于稳定可控状态,各面板商生产计划有序推进,目前国内疫情对面板厂影响有限;国外则日韩疫情不断升级,若疫情持续扩散,日韩或将复演国内停工停产及交通管制等防控措施,日韩面板厂产能则可能受物流、人力、材料供应及稼动率的影响而降低,加速订单向国内转移。极端假设,若韩国位于龟尾的产线全部停产,将带来42K/月的OLED订单量及140K/月的LCD订单量;若日本位于爱知县和千叶县的产线全部停产,将带来30K/月的OLED订单量及73K/月的LCD订单量。更极限推演下,若日韩工厂悉数受影响,则25%的LCD产能和75%+的OLED产能将可能受影响。

韩国位于龟尾产线全部停产时的情况:目前韩国是海外疫情情况最严重的国家,全境17个行政区均出现感染病例,感染最多的是大邱市和庆尚北道,龟尾隶属庆尚北道,是韩国面板的生产重地,若韩国疫情进一步加重,则位于龟尾的产线可能停产。我们极限推演了龟尾产线停产后韩国产能的变化,若位于龟尾的产线停产,则韩国OLED面板产能将减少42K/月,占韩国OLED面板总产能的5%;韩国LCD面板产能将减少140K/月,占韩国LCD面板总产能近20%。

韩国OLED产能受疫情影响极限推演

韩国OLED产能受疫情影响极限推演 | |||||||

地点 | 地区 | 产线名 | 企业 | 世代线 | 类型 | 设计产能(K/M) | 进度 |

龟尾 | 韩国 | E2 | LGD | G4.5 | 刚性OLED | 12 | 2013年量产 |

韩国 | E5 | LGD | G6 | 柔性OLED | 30 | 2017年量产 | |

天安 | 韩国 | A1 | 三星 | G4.5 | 刚性OLED | 40 | 2007年量产 |

韩国 | A4 | 三星 | G6 | 柔性OLED | 90 | 2017年量产 | |

韩国 | A5 | 三星 | G6 | 柔性OLED | 270 | 2019年量产 | |

坡州 | 韩国 | E6 | LGD | G6 | 柔性OLED | 60 | 2018年量产 |

韩国 | E3、E4 | LGD | G8 | OLED | 60 | 已量产 | |

韩国 | P10 | LGD | G10.5 | OLED | 60 | 未量产 | |

牙山 | 韩国 | A2 | 三星 | G5.5 | 刚性OLED | 118 | 2011年量产 |

韩国 | A3 | 三星 | G6 | 柔性OLED | 70 | 2015年量产 | |

汤井 | 韩国 | L7 | 三星 | G6 | 柔性OLED | 60 | 2017年量产 |

原韩国OLED产线总产能(K/M) | 810 | ||||||

若龟尾产线停产后减少产能(K/M) | 42 | ||||||

减少产能占韩国总OLED产能百分比 | 5.19% | ||||||

数据来源:公开资料整理

韩国LCD产能受疫情影响极限推演

韩国LCD产能受疫情影响极限推演 | - | - | |||||||

地点 | 地区 | 产线名 | 企业 | 世代线 | 类型 | 设计产能(K/M) | 进度 | 产线退出情况 | 当前产能(K/M) |

龟尾 | 韩国 | G6 | LGD | G6 | LTPSLCD | 60 | 已量产 | - | 60 |

韩国 | K2 | 夏普 | G8 | a-SiLCD | 80 | 已量产 | - | 80 | |

牙山 | 韩国 | L7-2 | 三星 | G7 | a-SiLCD | 165 | 已量产 | - | 165 |

韩国 | L8-1 | 三星 | G8 | a-SiLCD | 90 | 已量产 | 3Q19关闭125K | 55 | |

韩国 | L8-1 | 三星 | G8 | a-Si/OxideLCD | 90 | 已量产 | |||

坡州 | 韩国 | P7 | LGD | G7.5 | a-SiLCD | 215 | 已量产 | 4Q19关闭50K | 165 |

韩国 | P8-1 | LGD | G8 | a-SiLCD | 83 | 已量产 | 4Q19关闭140K | 63 | |

韩国 | P8-2 | LGD | G8 | a-SiLCD | 120 | 已量产 | |||

韩国 | P9 | LGD | G8 | a-SiLCD | 130 | 已量产 | 预计2020年关闭 | 130 | |

原韩国LCD产线总产能(K/M) | 718 | ||||||||

若龟尾产线停产后减少产能(K/M) | 140 | ||||||||

减少产能占韩国总LCD产能百分比 | 19.50% | ||||||||

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国平板显示面板行业投资潜力分析及发展前景展望报告

《2026-2032年中国平板显示面板行业投资潜力分析及发展前景展望报告》共十四章,包含2026-2032年平板显示面板行业投资机会与风险,平板显示面板行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某显示面板企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)

![研判2025!中国平板显示面板行业产业链、市场规模、竞争格局及未来前景展望:下游领域应用广泛,平板显示面板行业持续强劲增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)