当下,智能家居开始走进人们的生活。越来越多的家庭为家里添置智能门锁、扫地机器人、智能电冰箱、智能洗衣机,其中,智能音箱作为切入智能家居的新端口,吸引着众多品牌纷纷入局。

智能音箱被认为是最适合通过语音实现人工智能的产品,语音控制可以很好地提升人们的使用体验。而智能音箱多样化的人机交互形式,能更好满足人们的各种需求,解决更多的实际问题,体现出人工智能的真实价值。

智能音箱的智能化主要体现在两方面,一是技术上具备WiFi连接功能,且可进行语音交互;二是功能上可提供音乐、有声读物等内容服务,信息查询、外卖等互联网服务以及调节冰箱温度、远距离启动热水器等场景化智能家居控制能力。目前,国产智能音箱的售价集中在300元~800元,具备屏幕+摄像头功能的设备,售价大概在1000元~1500元。

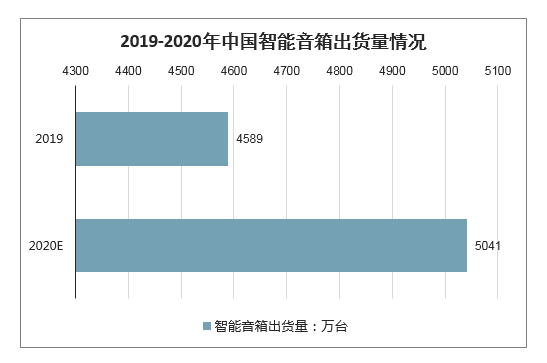

2020年一季度,中国智能音箱市场出货量将同比下降25.8%。预测2020年我国智能音箱市场出货量预计为5041万台,出货量同比增速在10%左右,大大低于往年的增速。

2019-2020年中国智能音箱出货量情况

数据来源:公开资料整理

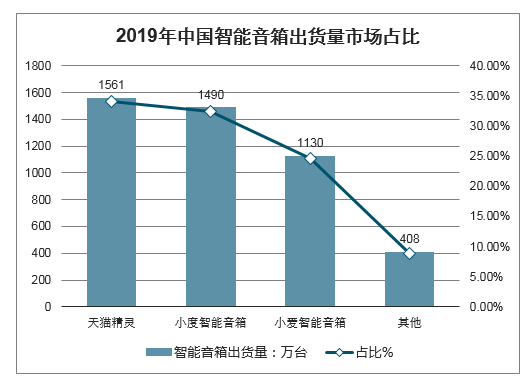

从智能音箱市场竞争格局来看:阿里巴巴、百度和小米的市场份额占比超过9成。其中,阿里巴巴的天猫精灵智能音箱,以全年1561万台出货量位居首位,同比增长87.9%;百度的小度智能音箱位列第二,全年出货量1490万台,同比增长278.5%;小米的小爱智能音箱位列第三,全年出货量1130万台,同比增长89.7%。

2019年中国智能音箱出货量市场占比

数据来源:公开资料整理

当前,国内智能音箱产品呈多元化发展态势。一方面体现在应用场景的多样化,包括客厅、卧室、浴室、餐厅等;另一方面则是产品功能的多样化,如声纹购物、智能家居控制、视频通话、摄像监控、有声播放、新闻资讯等。在智能音箱还没有出现之前,人们购物的最便捷方式就是打开手机网购。显然,不断升级的智能音箱使得“开口即得”的生活不再是天方夜谭。

据了解,在2017年的时候,中国拥有超过2000多家智能音箱厂商,但其中大多数都扮演着“组装厂”的角色。他们购买语音系统和解决方案,然后贴上自家品牌发货给经销商。消费者花高价购买的智能音箱,用户体验却不甚理想,语音识别准确率低、交互场景受限,音质难敌专业性产品。那时的智能音箱并没有完全成为实现人们生活智能化便捷化的智能产品。

2018年以来,阿里巴巴、百度、小米、腾讯等巨头相继入场,相比于智能音箱本身的利润,他们更看重语音交互的话语权以及移动互联的新入口,对智能音箱市场发起了全面进攻。

小米在2017年中旬发布小爱音箱时,直接给出299元的成本价,打破了智能音箱的价格平衡。随后阿里巴巴和百度迅速入场,直接把智能音箱价格拉低至89元,几乎等于白送。短短一年时间,95%的“玩家”退场,阿里巴巴、百度、小米占据了出货量的大头,将智能音箱市场拉入正轨,智能音箱市场开启技术与用户体验之争。

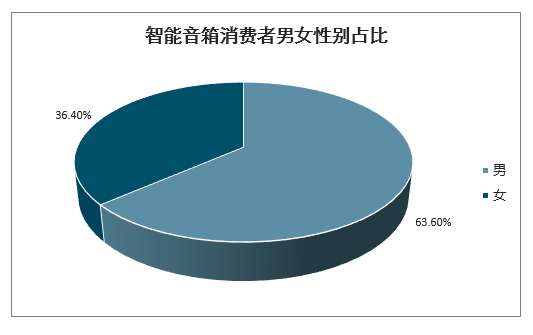

智能音箱消费者男女性别占比

数据来源:公开资料整理

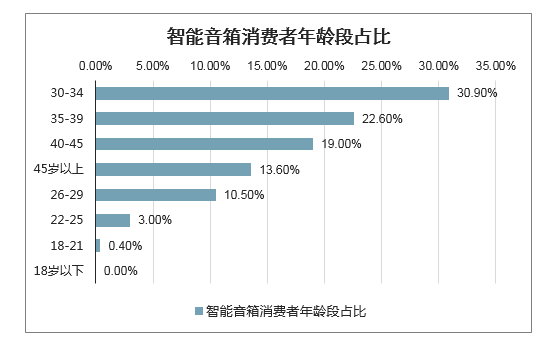

智能音箱消费者年龄段占比

数据来源:公开资料整理

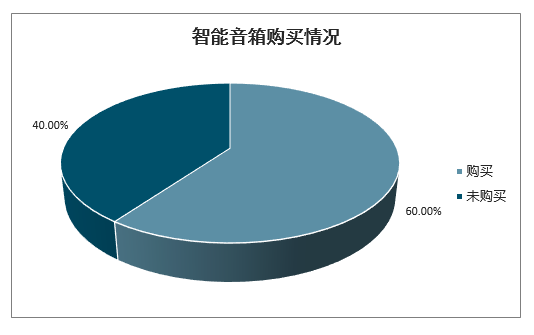

智能音箱购买情况

数据来源:公开资料整理

智能音箱消费者城市分布情况

数据来源:公开资料整理

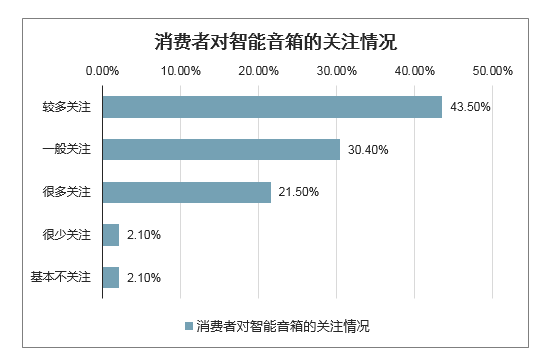

消费者对智能音箱的关注情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国电子信息制造业市场消费调查及投资价值评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能音箱行业市场全景调研及前景战略研判报告

《2026-2032年中国智能音箱行业市场全景调研及前景战略研判报告》共七章,包含中国智能音箱产业链梳理及全景深度解析,中国智能音箱行业代表性企业发展布局案例研究,中国智能音箱行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能音箱行业产业链图谱、市场现状、竞争格局及未来前景:智能音箱销售额迎来反弹,小米市占份额提升至六成以上[图]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)