经济的发展带动了社会医疗体制的革新,医院不仅要在实际经营中思索科学合理的经营理念,也要逐步强化降低医疗活动成本的措施,从而在提升社会效益的同时,进一步优化医疗机构本身的经济效益。

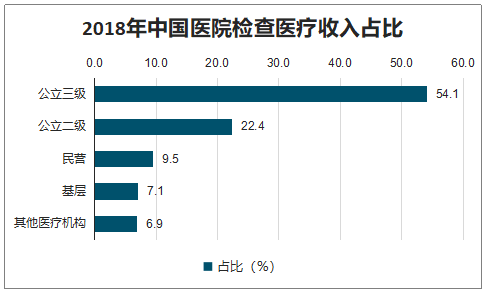

2018年中国医院检查医疗收入占比

数据来源:公开资料整理

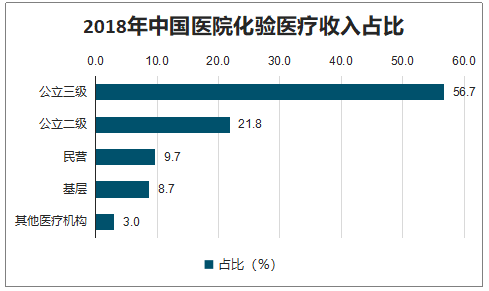

2018年中国医院化验医疗收入占比

数据来源:公开资料整理

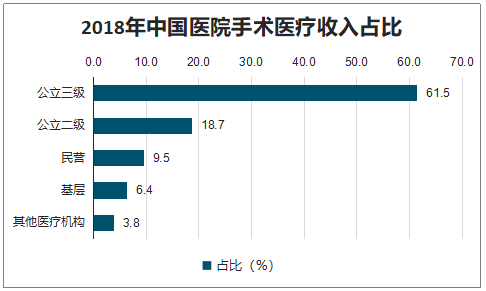

2018年中国医院手术医疗收入占比

数据来源:公开资料整理

2018年中国医院治疗医疗收入占比

数据来源:公开资料整理

2018年中国医院耗材医疗收入占比

数据来源:公开资料整理

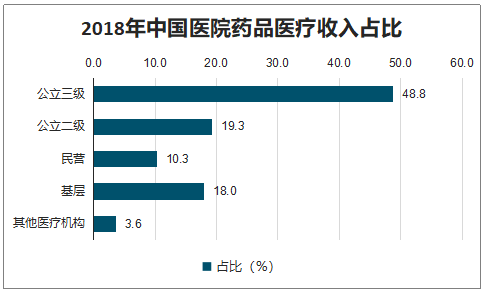

2018年中国医院药品医疗收入占比

数据来源:公开资料整理

除医院外的中国的医疗体系主要分为两个部分,妇幼保健院、口腔诊所口腔诊所+以内科开药的基层网络以内科开药的基层网络。

从医院角度看,分为专科机会及综合医院,专科机会:精神科、传染科以政府建设为主,妇儿、眼科、康复、口腔、肿瘤的专科医院率以此提升;从住院角度看,衍生了三类需求:药品、化验检查、手术手术+治疗治疗(含耗材);住院药品市场已经出现过负增长,预算约束下最典型的表现;住院贡献了化验的74%和检查的49%,二级医院占比管控明显,目前主要靠三级医院拉动;从手术人次看,外科(肿瘤本质上也应纳入)+ 妇儿+眼科+耳鼻喉耳鼻喉贡献仅贡献仅80%,内科介入贡献6.8%;中医医院在中国本质上是综合医院。

一、器械需求

介入手术介入手术—手术收入;非手术诊疗(Procedure)—治疗收入。

血管介入床位约10%,需要导管室:1. 心内科牢牢统治冠脉和心脏介入,TAVI等新技术还在于心外争夺2. 入神经介入被神经内科/外科、介入放射科瓜分3. 放射介入科掌握公用导管室,开展非血管介入和部分神经介入。

自然腔道介入床位约10%,需要软式内窥镜:消化、呼吸在内科,泌尿基本还在外科,肾内科主要设备相关是血透。

外科+妇儿/五官科手术五官科手术(Surgery)—手术收入。

2018 年手术量达到5,860 万人次 ,10.8%;收入增速16.2%,其中公立三级占到61.5%;外科床位数一般占到整体床位的25-30%。

普外科占比最大,高等级医院会分为心外科、胸外科、胃肠外科、肝胆胰中心、泌尿外科及甲状腺/乳房等;骨科床位波动较大,可以配置多个亚学科,关节创伤、脊柱、手足外科等;神经外科,会与神经内科、介入放射科的血管介入有重叠;

妇产科、儿科、 五官科相对独立,占到15-20%床位,手术计入手术收入和非手术诊疗操作(Procedure)计入治疗收入。

设备需求主要集中在: 手术室建设,一般归属麻醉科;外科硬内镜(腹腔镜、椎间盘镜、宫腔镜等),手术能量平台等;妇儿、五官科检查治疗设备等。

其他设备相关科室:医技科室:放射影像科—检查收入、检验科—化验收入;康复科、放射治疗科(肿瘤)—治疗收入。

ICU相关—主要是治疗收入,除了重症医学科以外,神经科、心内介入、呼吸科都有专科ICU,以及麻醉PACU和急诊监护床位要求仅略低于ICU。

ICU相关床位比例可以达到5%:ICU床位平均配置比例2.37%(2018年公立综合医院),专科ICU占比1-2%;PACU约为手术室的30%,急诊一般有50%监护床位。设备需求主要集中在床旁监护设备+病房必备设备。

综合医院科室床位占比

数据来源:公开资料整理

二、中国医院基建

综合医院的发展能够很好代表中国去过 综合医院的发展能够很好代表中国去过20年医行业的产出和投入年医疗行业的产出和投入。

床位数:占所有医院的67.2%,占全部卫生机构的52.1%;收入,占所有医院的73.2%,占全部卫生机构的62.0%。固定资产:占所有医院的72.9%,占全部卫生机构的58.3%;万元以上设备总值:占所有医院的74.4%,占全部卫生机构的61.8%。经测算,2018年综合医院置换升级设备达到1,277亿,占到全市场的64.3%,新增需求设备914亿,占到全市场的56.0%。

2005-2018年中国综合医疗服务产出

数据来源:公开资料整理

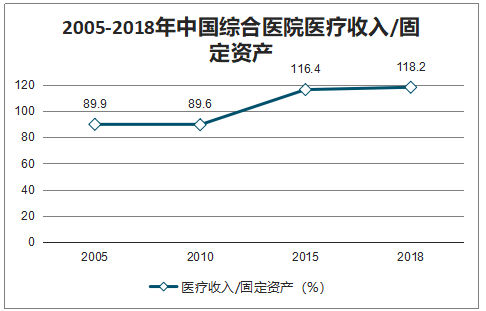

2005-2018年中国综合医院医疗收入/固定资产

数据来源:公开资料整理

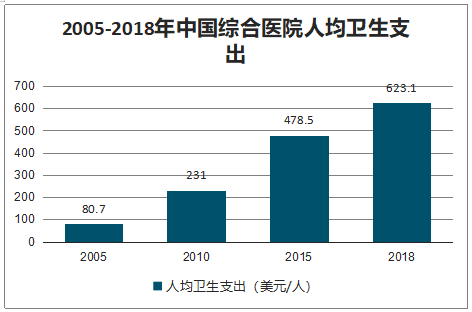

2005-2018年中国综合医院人均卫生支出

数据来源:公开资料整理

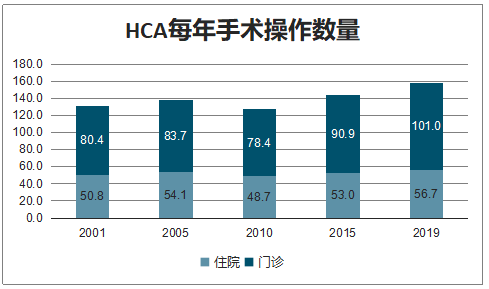

HCA每年手术操作数量(万例)

数据来源:公开资料整理

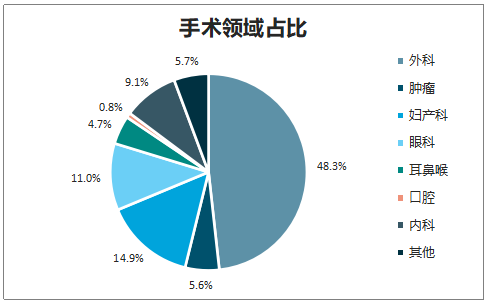

2018年全国医疗机构住院手术人次6,172万,考虑到中医医院本质上是综合医院、儿科是多领域手术在儿童的应用,不纳入占比分析的技术;妇产科+妇幼保健院合并考虑,剔除约559万例剖宫产。

在纳入分析的4,494万人次手术中,外科 48.3%、肿瘤 5.6%、妇产(不含剖宫产)14.9%、眼科 11.0%、内科(含介入) 9.1%、耳鼻喉 4.7%。

手术领域占比

数据来源:公开资料整理

外科床位建设趋缓一定程度上拉低新建手术室增速,手术设备手术设备+耗材将持续受益手术量的增长。

手术室增速,其中外科床位数+层流升级预计能保持5-10%,日间手术带来的新增日间手术室需求则有望再拉动5%增长;手术设备(硬镜+能量)伴随手术量有望保持10%以上增速,进口替代存在机会但会是个缓慢的过程;耗材受益于手术+非手术操作,增速则进一步高于手术设备。

三、设备需求

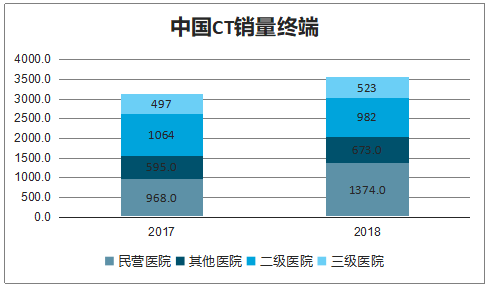

中国CT 保有量2018 年约2万台,二/三级医院需求被配置证管控,主要增量来自二级以下医院的普通主要增量来自二级以下医院的普通CT。

中国CT销量终端

数据来源:公开资料整理

MRI 设备2018 年保有量约9,000台,1.5T以上需求以三甲为主以上需求以三甲为主,二级医院目前配置率较低,且普遍较新。

三级和二级医院每台MRI每天平均检查人次分别达到42和16,即意味着按照251个工作日开机、每个检查12mins计算三级、二级医院每台机器平均每天要持续运行12.2和4.7h。

按照十三五规划,每年新增约1,484台,其中1,000台以进口1.5T或3T为主,按1,800万终端价、55%出厂折扣测算对应87.6亿;其他以二级医院提升配置率为主,按照国产1.5T约700万、50%出厂折扣测算对应15.5亿。

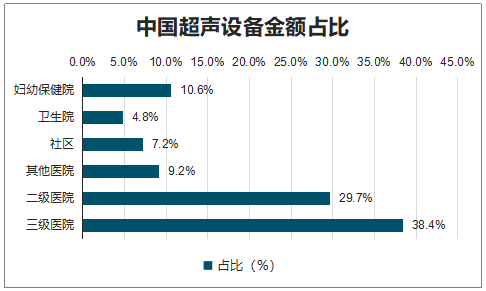

彩超保有量约约17万,数量上基层占据绝对优势,但是金额上二级、三级占近三级占近70%。彩超每年需求4.15万台,出厂口径(不含税 )约97.4人民币,其中中高端其中中高端1.2万台,金额超过 75%。

三级医院市场年需求约4,400台,按照终端价180万、出厂扣率50%计算对应金额35.2亿;二级医院年需求5,700台,按照终端价120万、出厂扣率45%计算对应金额27.3亿;妇幼对应需求1,868台,按照终端价150万、出厂扣率50%计算12.4亿。

中国超声设备保有量占比

数据来源:公开资料整理

中国超声设备金额占比

数据来源:公开资料整理

核医学PET-CT/MR均需配置证均需配置证,按照60%出厂扣率推算年出厂扣率推算年出厂口径(不含税)约18.9亿人民币。

放疗设备主要是医用加速器、伽马刀和模拟定位机, 按照55%出厂扣率推算年出厂口径出厂扣率推算年出厂口径(不含税)约62亿。

医用加速期基本与预期治疗人数匹配,预计2020年能够满足150万人次放疗需求,预计每年新增400台,对应终端采购金额72亿。

检验科主要有配套试剂驱动,2018年出厂口径(不含税)金额约746亿 ,其中机器 254亿。

按照三级医院、二级医院、其他市场分别假设检验项目比例推算,生化1,102亿、血液/体液668亿、免疫1027亿、其他478亿,值得注意的是免疫三级医院占到近75%;生化由于系统非封闭,扣率按照10%计算对应98亿试剂,试剂占比65%,对应机器53亿;血液/体液一般封闭系统,扣率按照12%计算对应71亿试剂,试剂占比55%,对应机器58亿;免疫由于机器售价低,扣率按照24%计算对应试剂218亿,试剂占比75%,对应机器73亿。

手术室驱动因素包括,外科床位数与层流手术室升级、介入导管室以及日间手术室。

导管室基本与DSA数量匹配,2015年DSA数量2,918台,预计2018年保有量超过5,000台。随着DSA取消配置证管理以及介入在心脑血管、骨科的广泛应用,预计会迎来高速增长,预计年销量1,000台,对应出厂口径(不含是)31亿人民币。手术设备主要在外科、骨科、妇产科、耳鼻喉科;监护设备主要涉及ICU及普通护理单元监护仪配备。

2017-2018年中国DSA销量终端

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国医院行业市场行情动态及战略咨询研究报告》数据显示:手术室保有量约98,670间,其中三级仅占39.5%,年新增手术室约20,240间。手术室设备年出厂口径(不含税 )约58.1亿 ,其中麻醉机24.2亿、灯床塔27.8亿。

与科室或手术室数量相关设备:小C(C型臂X射线机)、便携式超声、血气分析仪(POCT)、心电图机等;麻醉喉镜、纤维支气管镜、自体血回收分离机。

与手术相关设备:影像设备:包括主机+硬镜,硬镜的生命周期1-2年;能量器械:电外科,切割、闭合,手术器基本每个手术室一台,主要市场在切割刀、电凝钳等一次性耗材;骨科、神外(颅骨)相关的动力装置,用于打开手术通路。

从中国数据来看,外科手术量约3,961万,外科(含骨科、泌尿)65.8%、肿瘤7.6%、妇产科20.3%、耳鼻喉6.4%,与国外分布相当。

按照腔镜手术量率60%、每天3台手术量测算保有量,影像主机3.16万台,考虑到清洗原因的后备需求按照1.5倍则硬镜耗材4.73万套。

主机按照每年6%增长和8年折旧对应年需求5,846万台,按照120万终端价、45%出厂扣率对应出厂口径(不含税)27.9亿;硬镜耗材按照6%增长、折旧2年对应年需求4.64万套,按照10万终端价、50%出厂扣率对应20.5亿。

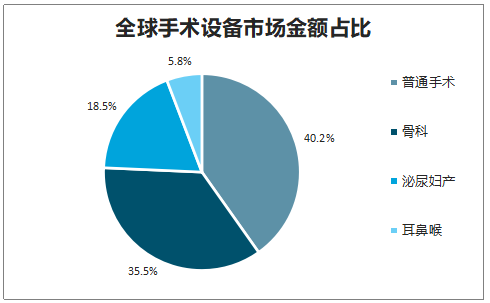

全球手术设备市场金额占比

数据来源:公开资料整理

中国外科手术量科室占比

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)