一、我国保健品行业市场规模已超千亿

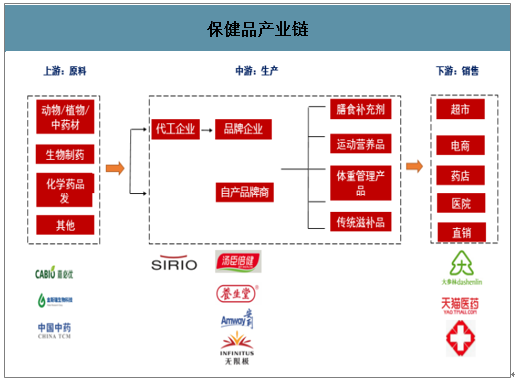

我国保健品行业自80年代起发展至今已有近40年的历史。产业链上游为各类原材料,主要由基础化工品生产企业和中草药提取厂商构成,原材料种类主要包括维生素、矿物质、蛋白质、动植物提取物和生物活性物质等。中游包括保健品代工厂和自产品牌商,生产出来的保健品种类繁多,主要包括膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。下游销售渠道主要包括直销和非直销。直销是指保健品企业通过各级销售员工将商品直接销售至消费者。非直销主要包括药店、商超、电商、医院等渠道方式。

保健品产业链

数据来源:公开资料整理

我国膳食营养保健品行业自80年代起发展至今已有近40年的历史。目前,我国保健品产品种类主要包括膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。保健食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。保健食品的保健作用在当今的社会中,也正在逐步被广大群众所接受。

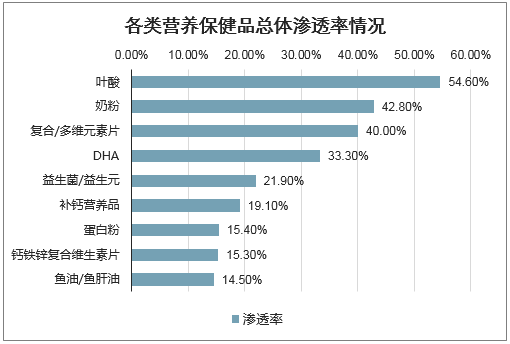

据数据统计显示,94.7%的孕妇在孕期内会食用营养保健品,从单品看,叶酸、奶粉、复合/多元维生素片是孕妇食用最多的孕产妇专用保健品。近40%的孕妇在营养保健品上的花费超过2000元。按照年1700万孕妇群体人数测算,按照营养保健品花费比例,估计孕妇营养保健品的市场规模接近300亿。

各类营养保健品总体渗透率情况

数据来源:公开资料整理

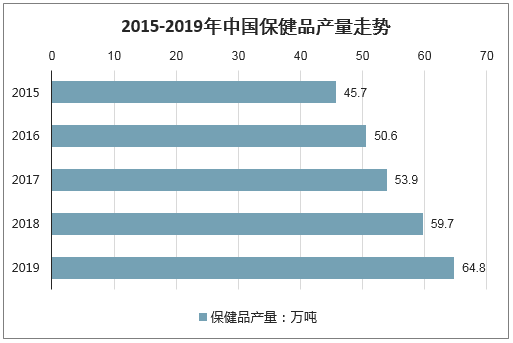

智研咨询发布的《2020-2026年中国保健品行业市场现状分析及投资前景预测报告》显示:2016年我国保健品产量突破50万吨,到2018年将近60万吨。随着需求释放、产能不断提高,保健品产量保持增长,预计2019年保健品产量将近65万吨。

2015-2019年中国保健品产量走势

数据来源:公开资料整理

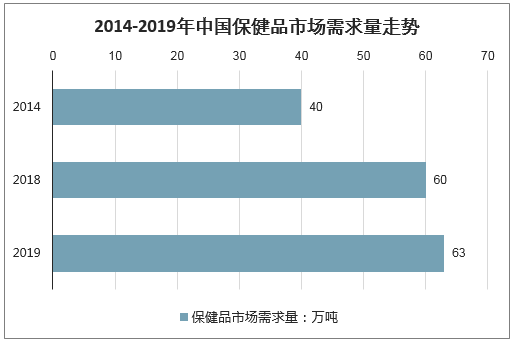

2014年我国保健品市场需求量突破40万吨;居民在医疗保健方面的支出不断提高,保健品需求量扩大,2018年将近60万吨。随着大健康意识不断加强,保健品消费增多,预计2019年需求量将超63万吨。

2014-2019年中国保健品市场需求量走势

数据来源:公开资料整理

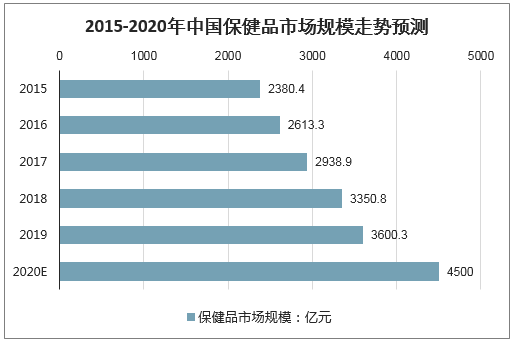

近年来,人们对于养生保健越来越重视,保健品市场规模持续扩大。2016年我国保健食品行业市场规模达到2613.3亿元,2017年市场规模为2938.9亿元,同比增长12.46%。我国保健品市场持续扩大,保健品种类也增多,2019年中国保健品市场规模约为3970亿元。根据我国经济发展状况,以及行业发展趋势,预计2020年我国保健食品行业市场规模将突破4500亿元。

2015-2020年中国保健品市场规模走势预测

数据来源:公开资料整理

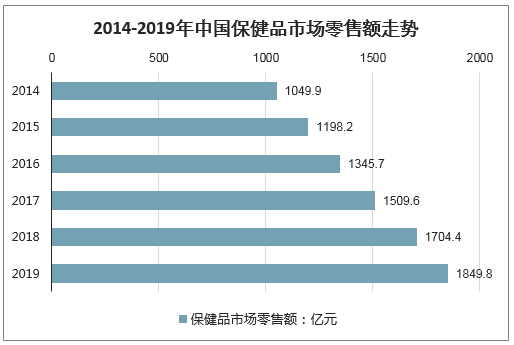

从零售额来看,中国保健品市场潜力巨大。数据显示,2014年中国保健品市场的零售额突破1000亿元。随着市场不断扩大,零售额持续增长。2018年中国保健品市场零售额超过1700亿元,预计2019年将接近1850亿元。

2014-2019年中国保健品市场零售额走势

数据来源:公开资料整理

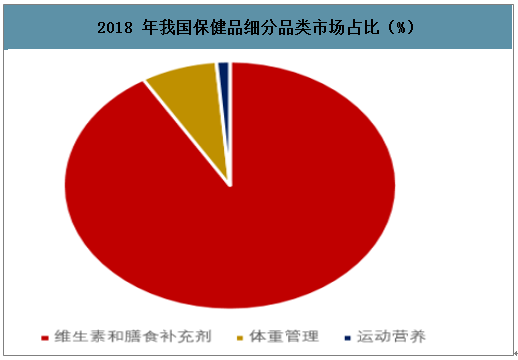

从保健品细分品类消费需求来看,维生素和膳食补充剂仍然占据主导地位,市场占比一直维持在90%以上。体重管理和运动营养市场占比相对较小,其中运动营养近年来增速最快。

2018年我国保健品细分品类市场占比(%)

数据来源:公开资料整理

二、未来仍有较大增长空间

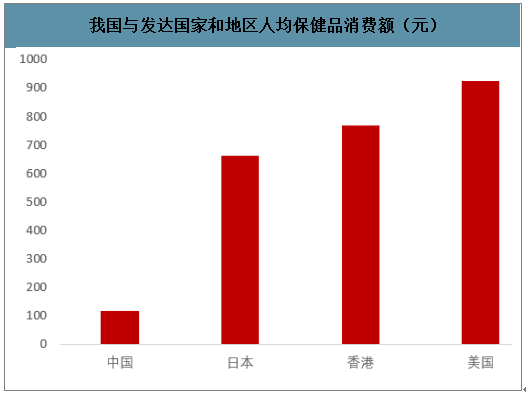

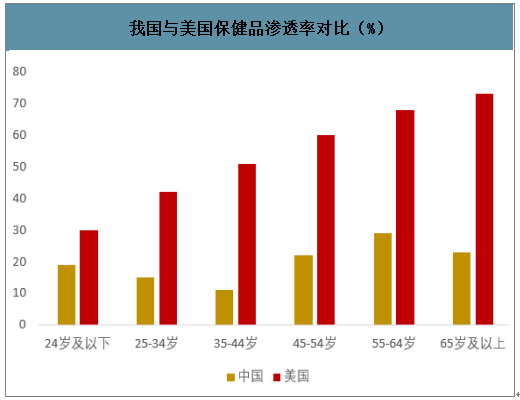

对比发达国家和地区,我国保健品人均消费和渗透率还很低。我国保健品人均消费额对比欧美发达国家和地区还偏低。2018年,我国保健品人均消费金额117元,仅为同期日本保健品人均消费额的18%,仅为美国的13%,仅为我国香港地区的15%。我国保健品渗透率与欧美国家相比还很低。美国保健品平均渗透率达50%以上,其中65岁以上保健品渗透率高达73%。相比,我国保健品平均渗透率仅为20%左右,其中65岁以上保健品渗透率约为23%。对比来看,我国保健品人均消费额和渗透率还有很大提升空间。

我国与发达国家和地区人均保健品消费额(元)

数据来源:公开资料整理

我国与美国保健品渗透率对比(%)

数据来源:公开资料整理

三、行业竞争格局:较为分散

我国保健品市场较为分散。我国保健品行业生产厂家众多,截至2017年年底我国有2317家保健品生产厂商,其中绝大部分厂商为品牌力薄弱的小型企业,数量占比约为98%。据统计,我国TOP10保健品企业仍以直销企业为主导,前五大公司分别是无限极、安利(中国)、汤臣倍健、完美(中国)和东阿阿胶,2017CR5约为34%。

我国主要的保健品公司

公司名称 | 2017年市占率(%) | 公司简介 | 主要品类 |

限极 | 10.3% | 是李锦记健康产品集团旗下成员,成立于1992年,是一家从事中草药健康产品研发、生产、销售及服务的现代化大型企业。拥有新会、营口两个生产基地。 | 5大系列、6大品牌共143款产品,包括:无限极健康食品、萃雅护肤品、维雅护肤品、植雅个人护理品、帮得佳家居用品、享优乐养生用品 |

安利(中 国) | 6.8% | 公司总部位于美国。1995年,安利(中国)正式成立。经过22年的发展,目前安利(中国)经营区域已遍布全国31个省区,中国也成为了安利全球最大的市场。2013年,安利(中国)年销售额达到293亿人民币。 | 纽崔莱营养保健品、雅姿美容化妆品、家居科技系列、个护系列、XS运动营养系列等。 |

汤臣倍健 | 6.1% | 创立于1995年10月,2002年系统地将膳食营养补充剂引入中国非直销领域,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业,年销量超过10,000,000瓶。 | 蛋白质、维生素及其它功能性膳食营养补充剂等,旗下品牌汤臣倍健、健力多、健视佳、无限能、健乐多、天然博士等。 |

完美(中 国) | 5.7% | 公司是成立于1994年的侨资企业,公司总部坐落于广东省中山市,2006年12月1日经国家商务部批准开展直销业务。 | 健康食品、保洁用品及个人护理品、小型厨具、化妆品等。 |

东阿阿胶 | 5.1% | 公司于1952年建厂,隶属于华润集团,拥有中成药、保健品、生物药三大产业门类,其中阿胶系列产品是核心产品。 | 东阿阿胶、复方阿胶浆、桃花姬阿胶糕等 |

康宝莱 (中国) | 4.3% | 公司总部位于美国,1997年开始在中国投资,1998年开始建设苏州工业园生产基地,2000年建成投产,2001年开始在中国市场销售产品。 | 目前在中国生产和销售的产品以蛋白混合饮料为主的体重管理产品以及各类营养保健产品。 |

惠氏制药 | 2.9% | 公司是美国惠氏在苏州投资的一家外商独资制药企业,于1991年在苏州市吴中区投资建厂,共投资8840万美金。 | 主要生产抗生素类药、妇女保健品、多种维生素(善存)及钙补充剂(钙尔奇D)等处方类和非处方类药品。 |

新时代健 康产业 | 2.6% | 公司成立于1995年,目前,新时代集团形成了大健康业务、国际化业务、商业物业经营业务等业务格局。 | 国珍系列保健品及食品、香兰阁化妆品、竹珍保洁用品及健康生活用品等。 |

葆婴 | 1.1% | 总部位于美国,于1998年进入中国,总部设在北京。目前,在全国设立了29家分支机构。公司的注册资本3000万美元,总投资9000万美元。2009年,葆婴获得了国家商务部颁发的直销经营许可证。 | 葆苾康保健食品、护肤品、辅助工具等。 |

合生元 | 1.0% | 是H&H(健合)集团旗下品牌,健合集团创建于1999年。两大核心业务-BNC婴幼儿营养与护理&ANC成人营养与护理。 | 健合集团旗下拥有高端婴幼儿营养与健康品牌Biostime合生元,澳大利亚销量领先的自然健康品牌wisse,美国36年历史的有机食品品牌HealthyTimes,以及法国高端婴幼儿护理用品品牌Dodie。 |

其他 | 54.1% | 略 | 略 |

数据来源:公开资料整理

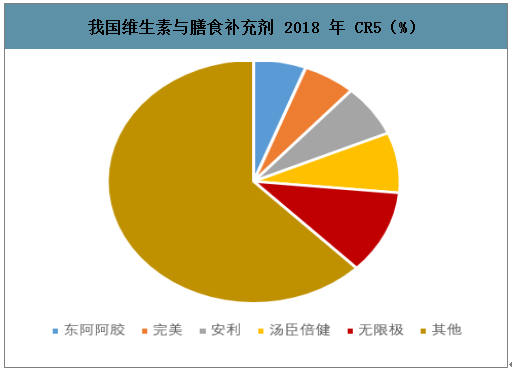

膳食补充剂领域竞争激烈,市场较为分散。膳食补充剂占据我国保健品绝大部分市场份额,2018年市场规模超过1400亿元,占我国保健品整体市场比重达到91.3%。产品类型丰富,主要包括维生素、矿物质、微量元素等。2018年我国膳食补充剂市场占比前五强公司分别是无限极、汤臣倍健、安利、完美和东阿阿胶,CR5为37.6%。

我国维生素与膳食补充剂2018年CR5(%)

数据来源:公开资料整理

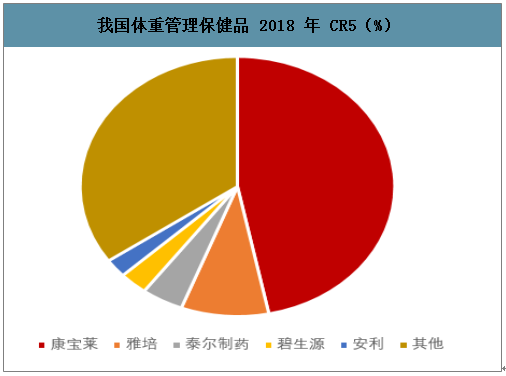

在体重管理领域,龙头集中度高,康宝莱占据优势地位。2018年我国体重管理领域保健品市场规模约为120亿元,占我国保健品整体市场比重达到7.4%。前五大公司分别是康宝莱、雅培、泰尔制药、碧生源和安利,CR5约为65%,其中康宝莱几乎占据半壁江山。

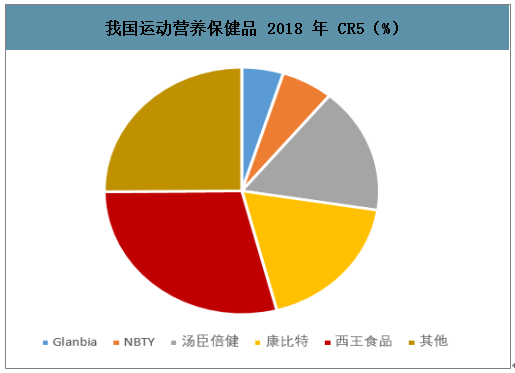

运动营养领域市场还较小,龙头集中度高。2018年我国运动营养领域保健品市场规模约为21亿元,占我国保健品整体市场比重达到1.3%。前五大公司分别是西王食品、康比特、汤臣倍健、NBTY和Glanbia,CR5约为75%,其中西王食品旗下运动营养品牌MuscleTech市占率接近30%

我国运动营养保健品2018年CR5(%)

数据来源:公开资料整理

我国体重管理保健品2018年CR5(%)

数据来源:公开资料整理

四、保健品行业发展趋势

(1)人口老龄化:消费基数增大需求欲望提升。国家统计局数据显示,我国60周岁及以上的老年人口约2.5亿,占总人口的17.9%。近几年,老年消费迅速增长,预计2050年老年消费规模将达61.26万亿元。相对较长的寿命横向拉长消费者的可消费时间,增加对保健品的购买频次,使得社会整体对营养保健品的需求增长。随着老龄社会的深化,未来我国居民对于医疗保健的需求必将呈指数级增长。

(2)中国80/90后将带来健康、有机和保健食品的快速普及。随着90后站上消费主舞台,在快节奏和高强度的现代社会中,亚健康状态人群扩大,有利于保健食品向青壮年群体渗透。新生代消费者群体的崛起叠加消费观念转型将有效扩容保健食品市场的整体需求。我国的保健食品将进入渗透率和粘性比率提升的快车道。

(3)保健品销售渠道业态更丰富。与行业所处阶段相关不同国家/地区保健食品消费的渠道差异很大,这与行业的成熟度有一定关系。随着保健食品渗透率和人均消费量的提升,保健食品的销售渠道逐步向非直销的药店、商超、专卖店延伸,此外随着消费者结构和习惯的变化,电商渠道也在近几年有了快速的发展。未来,保健品的销售渠道将更多样,同时融合互联网+的新业态也将逐步呈现。

(4)保健品细分品类将加快增长。维生素及膳食营养补充剂是全球各国保健食品中占比最大的细分品类,尤其在亚洲各国,占比均近50%,此外还有体重管理、运动营养、传统滋补类保健品等细分品类。随着人们健康意识的提高,预计2019年保健品细分品类将加快增长。

(5)大健康政策利好保健品产业发展。大健康已成为保健品市场的新增长力,随着大健康的进一步发展,利好政策将持续利好保健品产业。《“健康中国2030”纲要》强调,推进健康中国建设,要坚持预防为主,强化早诊断、早治疗、早康复。而保健品的主要作用是增强免疫力、促进细胞再生、促进病体康复等,同时也对健康的居民发挥预防和保健作用,大健康政策的利好将有利于保健品产业发展。

(6)保健品市场监管将更加严格。近年来,保健品乱象频发,引起了监管部门的关注。在各种保健品风波后,预计2019年市场监管将更加严格,行业竞争也将越来越激烈。这有望推动行业优胜劣汰,优质企业将会获得更好的发展空间,而不良的企业势必会被市场淘汰。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)