OPEC 增产使得原油价格大跌是 2015 年油轮牛市的触发关键,油价下跌后的补库需求及套利需求从油轮市场的供需两端利好运价快速上升。当前同样的油价急跌已能够催生补库需求与套利需求,VLCC 浮舱消耗的提升将有利运价上涨。不过我们仍需注意本轮因需求预期下调、减产谈判破裂导致的油价急跌,仍然存在时间和空间上的不确定性。

一、回顾

除去 2019, 年受风险事件主导的运价大幅上涨,2015 年是我们记忆里的最近一次油轮牛市,也正是在储油需求增长推动下的油轮牛市年是我们记忆里的最近一次油轮牛市,也正是在储油需求增长推动下的油轮牛市。经历了 2014 年运力增长较缓的油轮仍处于经济危机后的修复阶段,前期企业低迷的投产意愿使得 2014-2015 年 VLCC 船队供给增速较低,不过全球经济弱复苏背景下需求增速仍然不佳,行业产能利用率仍处低位。

2015年为近年来少见的油轮牛市

数据来源:公开资料整理

2014-2015 年油轮行业产能利用率仍处低位

数据来源:公开资料整理

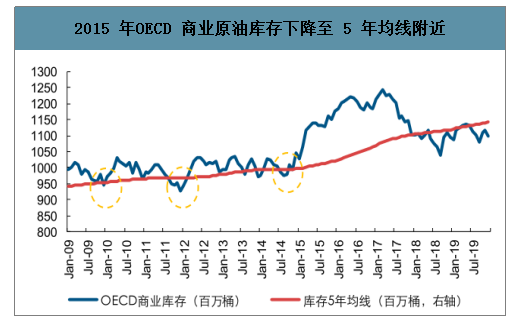

补库需求方面,2015 年 OECD 商业原油库存已下降至 5 年均线的下方,从 2010、2012 年看,当商业原油库存下降至 5 年均线以下后均有补库需求存在,而油价的大幅下降进一步催生了反弹剧烈的补库需求。

浮仓需求方面,2014年全球原油浮舱均值对应 VLCC 艘数为53艘,2015 年均值则为76 艘,2016 年均值为86艘,同时2015 年下半年浮舱需求一度到达90 艘高点,供给端浮舱需求较大力度地减少了可用运力规模。

2015 年OECD 商业原油库存下降至 5 年均线附近

数据来源:公开资料整理

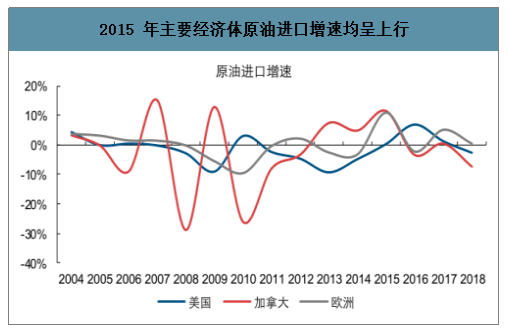

2015 年主要经济体原油进口增速均呈上行

数据来源:公开资料整理

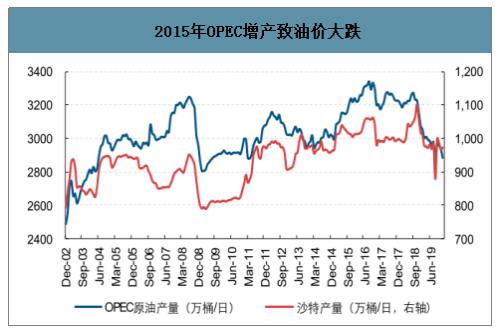

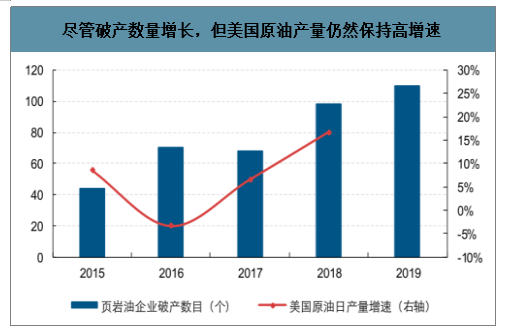

2015 年油价大幅下跌的根本原因是沙特为首的OPEC国家针对页岩油企业采用价格战策略,通过增产推动价格下跌至页岩油企业成本线以下,以期赢得市场份额。原油供给的快速增长是提升原油供给的快速增长是提升VLCC 运价振幅的主要原因。但从价格战的结果看,页岩油企业通过大幅举债缓解经营压力,尽管2015-2016 年大量页岩油企业因难以偿债而破产,但美国原油产量近年仍然保持较高增速,同时挤占沙特等OPEC 国家的市场份额。

2015年OPEC增产致油价大跌

数据来源:公开资料整理

尽管破产数量增长,但美国原油产量仍然保持高增速

数据来源:公开资料整理

二、展望

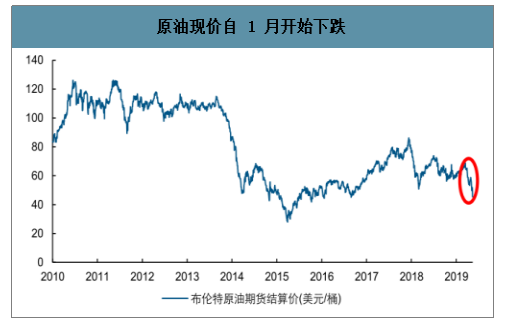

本次油价大跌有2点直接原因,1)全球范围的新冠疫情加速全球经济增速下行,原油需求受阻;2)OPEC+未能达成深度减产的协议,原油供给预期上行。OPEC于3月5日发表声明指出,2020年全球原油需求增速预计为48万桶/日,较其2月预测减半,EIA 等机构也下调消费预期。

原油现价自 1 月开始下跌

数据来源:公开资料整理

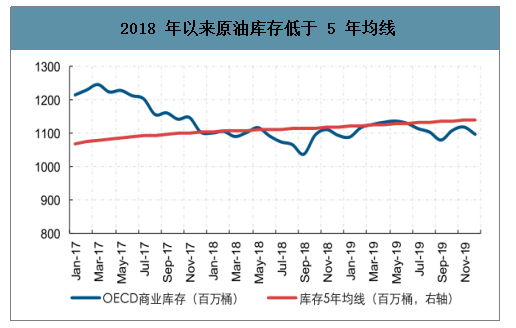

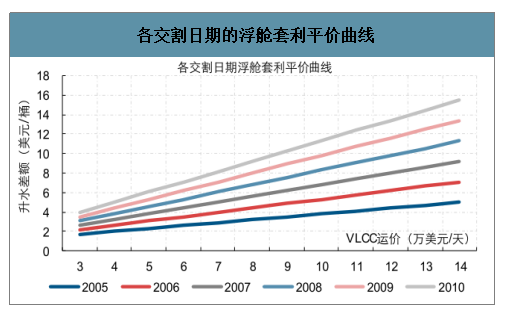

油价对运价的短期影响除当前原油价格大跌外存在2个潜在扩大振幅的要素,补库需求

释放和套利空间推动。自2018年以来OECD商业库存始终在5年库存均线之下,当前仍存在补库需求。同时油价大幅下跌已经出现远期升水结构,基于当前原油现货价格及远期价格、年库存均线之下,当前仍存在补库需求。同时油价大幅下跌已经出现远期升水结构,基于当前原油现货价格及远期价格、VLCC运价情况等测算,短期原油已具备套利空间,浮舱需求增加之下VLCC运价有望快速上行。

2018 年以来原油库存低于 5 年均线

数据来源:公开资料整理

各交割日期的浮舱套利平价曲线

数据来源:公开资料整理

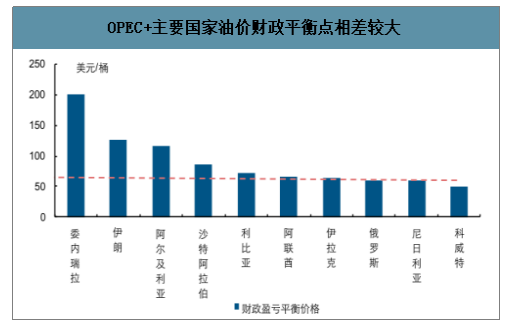

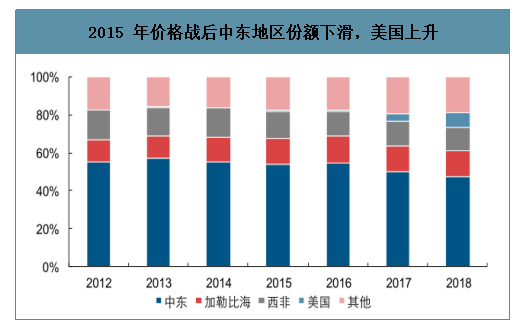

但仍需重视风险,运价弹性更多源于套利需求,原油期现价差则是决定是否产生套利需求的关键因素。OPEC+国家内部油价财政平衡点的不同是减产协议终难达成一致的根本原因,由于 2015 年沙特等国价格战并未取得如期效果,反而在不断减产过程中被美国持续挤占市场份额,同时目前博弈主要对手俄罗斯具备更低的油价财政平衡点并且原油出口比重更低。

OPEC+主要国家油价财政平衡点相差较大

数据来源:公开资料整理

2015 年价格战后中东地区份额下滑,美国上升

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国石油行业发展现状调查及发展前景分析报告》数据显示:油价急跌使得短期看 2020 年与 2015 年有较高的相似性,尽管由于利润传导路径较为直接以及数据易于观测,油轮股股价与运价具有较强的相关性,但 2015 年的油轮牛市股价先于运价上涨。作为套利需求最终的表象指标,储油轮储油量对股价有一定指导性。

2020 年油价下跌由全球疫情影响扩大加速经济下行所致,OPEC+会议未能达成协议仅是拉高近期振幅,对于强周期行业,经济隐忧仍是较为致命的隐忧。

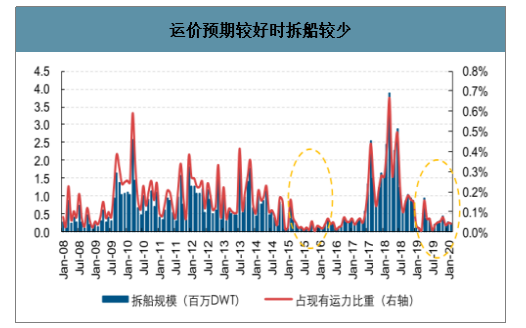

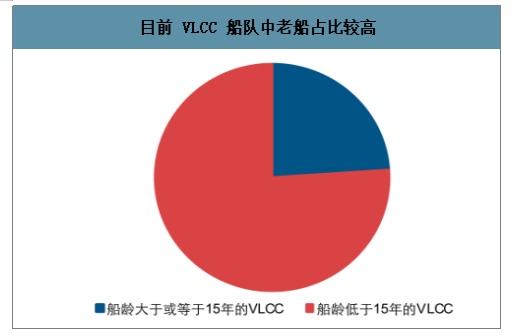

供给端,当海上浮舱需求增长时将使得船东预期上行,预期运价上行将对冲因 IMO2020 带来的成本上涨,进一步延后老船(15 年以上)退出时间。同时,可能的盈利提升将改善油轮船东资产负债表,或促使其加速产能投入以期在未来的上行周期中取得市场份额的提升。

运价预期较好时拆船较少

数据来源:公开资料整理

目前 VLCC 船队中老船占比较高

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![成品油价年内5连降!国内汽、柴油价格每吨下调205元及200元[图]](http://img.chyxx.com/general_thumb/news/8.png?x-oss-process=style/w320)

![2019年中国油价走势分析及影响原油价格的主要因素分析[图]](http://img.chyxx.com/2020/11/20201102140617.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)