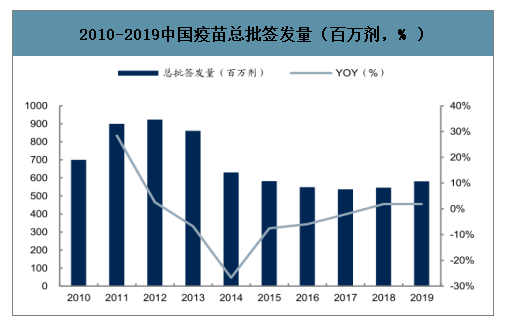

近年我国批签发总量基本维持稳定在5.3-5.8亿剂(实际单位瓶、支)。2015-2019年相比2011-2013 年,下降了一个数量级的台阶,主要由于:1)部分疫苗退出市场,或被多联疫苗替代,无继续大规模生产的必要,如脊髓灰质炎减毒活疫苗糖丸、麻疹减毒活疫苗等;2)当疫苗库存充足时,考虑到疫苗较短的保质期以及较高的储存标准,根据未来接种需求不会提升,疫苗批签发量存在回落;3)行业监管趋严,导致部分疫苗品种缺货。

2010-2019中国疫苗总批签发量(百万剂,% )

数据来源:公开资料整理

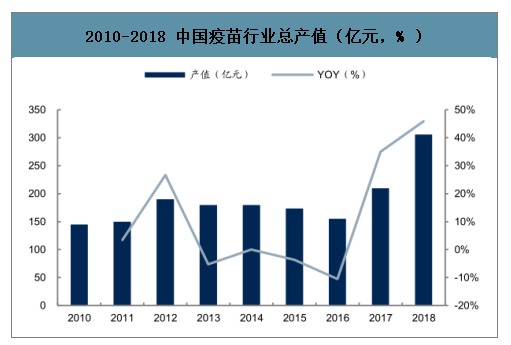

2010-2018 中国疫苗行业总产值(亿元,% )

数据来源:公开资料整理

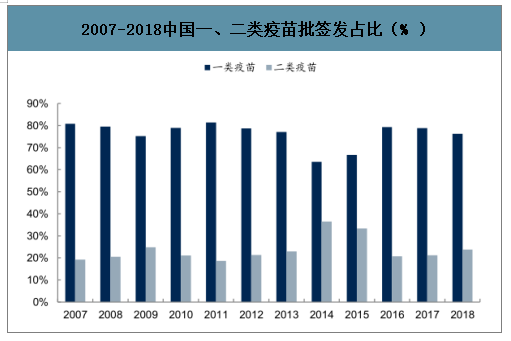

中国一类疫苗的批签发量占比持续保持在 80%左右,2014 受新版 GMP 认证的影响,有所波动。一类疫苗总量占多数,但由于是财政部统一招标采购,价格偏低,实际对行业产值贡献比例低。生产一类疫苗的企业毛利率、净利率同样较低,一、二类疫苗价格可能相差几倍到几百倍,如康泰生物一二类疫苗毛利率分别为 37.1%、93.8%(2019H1)。因此批签发量较少的二类疫苗贡献了较大的行业产值,也是民营企业寻求发展的主要方向。

2007-2018中国一、二类疫苗批签发占比(% )

数据来源:公开资料整理

一类疫苗由国企主导,符合免费规划的特点、卫生安全的战略方向。二类疫苗企业类别分布由国企、民营五五开转向民企主导。较高的利润率驱动资本追逐,各类头部民企均放弃一类疫苗的竞争,升级至二类疫苗产品,通常为多价、多联、提升免疫效果、更优细胞株等方面的创新。外资的批签发量占比整体较低,主要集中于二类疫苗。

因疫苗行业政策监管严格,技术研发风险大、门槛高,导致行业整体进入门槛极高,大型企业无论在大规模生产技术、质量控制体系,还是疫苗产品升级换代上都有明显的领先优势。目前从批签发量的角度看,我国疫苗行业以国企为主导,由中国生物技术股份有限公司旗下六大所(北京、长春、成都、上海、兰州、武汉)持续领先,2019 年合计市占率 42.45%,主要提供一类疫苗,同时包含部分二类重磅疫苗如 EV71。

成大生物 2019 年批签发量位列第二,市占率 7.18%,主要依靠冻干人用狂犬病 Vero 大单品的龙头地位;其他上市公司包括沃森生物(AC 多糖、卡介)、康泰生物(乙肝、Hib、麻风二联)、华兰生物、华北制药批签发量均进入前 10,市占率分别为 6.84%、3.68%、2.24%、2.16%。

预防优先级靠前、发病及死亡人数较多的传染病通常规划成为一类疫苗,类似于“带量采购”,售价较低,数量较大,尤其传播途径是呼吸、皮肤接触、消化道、蚊虫等方式,如肺结核、乙肝、乙脑、新生儿破伤风、百日咳等。基本消除的传染病,如白喉、脊髓灰质炎,仍列为一类以防万一,其中白喉通常与破伤风、百日咳等以多联疫苗接种。感染人数较多,但死亡率极低的传染病也规划为一类,如麻疹、风疹、腮腺炎等。狂犬病传播主要通过带病的狗、猫等动物的抓伤、咬伤,而非普遍性的传播,因此即便是较高的死亡人数,仍未归类于一类疫苗,售价较高,使得狂犬病疫苗成为国内疫苗行业产值最大的重磅品种之一。

狂犬疫苗

智研咨询发布的《2020-2026年中国人用狂犬疫苗(BHK)行业市场营销模式及投资规划分析报告》数据显示:狂犬疫苗批签发量常年在 6000 万剂上下波动,2012 年高峰期可达 1 亿剂。当前市场规模按出厂价测算约30-35亿元左右,有所下滑,预计主要因为公司的“四针法”市占率大幅提升,导致自然回落。批签发量并未因死亡人数减少而大幅衰减,预计直至猫狗兽用疫苗普及前(接种率超 70%),人用疫苗仍有大量需求。从人数需求上测算,公司产品为四针,其他企业产品为五针,按“十日观察法”则所需接种次数为三针,因此从目前批签发数量推断,接种人数约为 1200-1500万人份/年。

2010-2019 年人用狂犬病疫苗批签发量(万剂,%)

数据来源:公开资料整理

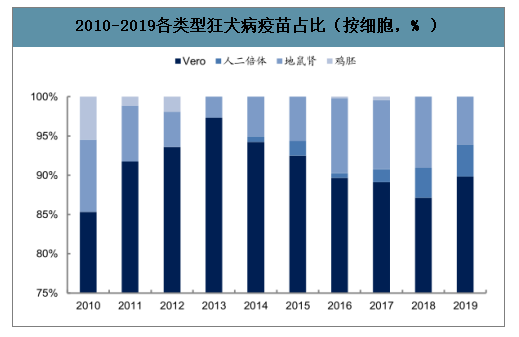

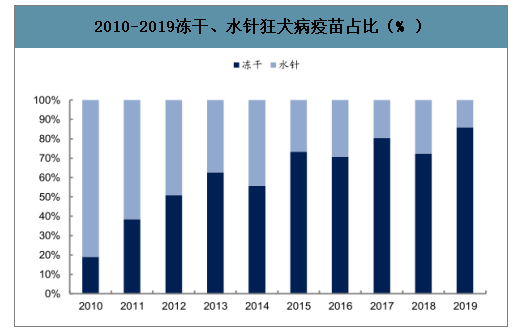

从细胞株分类来看,Vero 为主流类型,批签发量占比持续在 85%以上,一度超过 95%(2013 年),近期仍有 90%以上。鸡胚逐渐淘汰,地鼠肾仍有部分份额。售价较高、副作用更小的“人二倍体”整体份额稳步提升,符合消费升级趋势。狂犬病 100%的致死率,导致对稳定性要求进一步提高。冻干类疫苗具备高更的稳定性,近年占比不断提升,稳定在 80%左右,预计将逐步淘汰水针类。

2010-2019各类型狂犬病疫苗占比(按细胞,% )

数据来源:公开资料整理

2010-2019冻干、水针狂犬病疫苗占比(% )

数据来源:公开资料整理

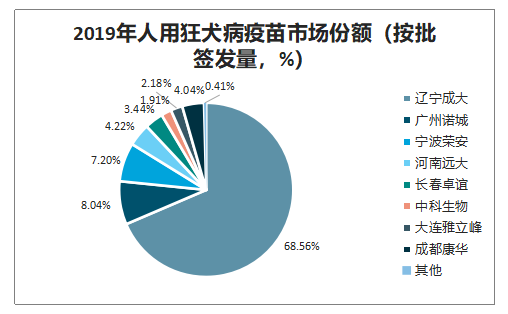

2018 年长春长生事件后,监管再度加强,长春长生下半年无批签发(市占率当年为 6.5%,归类于其他。其他中小疫苗企业同样面临生产压力,公司因此极大受益。

2019 年人用狂犬病疫苗市场份额(按批签发量,%)

数据来源:公开资料整理

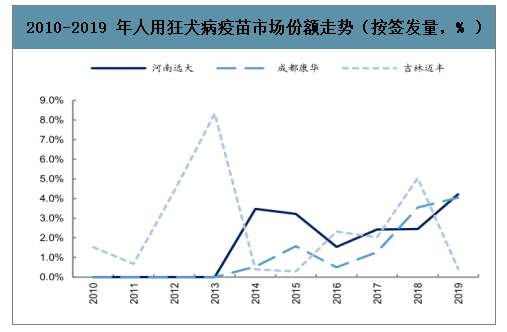

首先回顾四家老字号狂苗企业,2012 年之后,公司面临长春长生、宁波荣安、广州诺城的竞争,虽然保持第一的领先位置,但市场份额被逐步瓜分。长春长生事件爆发后,其他三家市占率迅速下降。另外三家狂犬疫苗企业市占率较低,河南远大相对稳定,吉林迈丰波动性较大;而亮点在于人二倍体唯一在产厂商——成都康华市占率稳步提升,2018-2019分别为 3.5%、4%,其人二倍体疫苗售价约为公司 Vero 疫苗的 5 倍,因此实际销售金额的市占率可能高达 20%。

2010-2019人用狂犬病疫苗市场份额走势 (按批签发量,% )

数据来源:公开资料整理

2010-2019 年人用狂犬病疫苗市场份额走势(按签发量,% )

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国猪伪狂犬疫苗行业市场深度分析及未来趋势预测报告

《2026-2032年中国猪伪狂犬疫苗行业市场深度分析及未来趋势预测报告》共十章,包含2021-2025年中国猪伪狂犬疫苗进出口状况分析,2025年中国猪伪狂犬疫苗主要企业经营状况,2026-2032年中国猪伪狂犬疫苗行业前景及趋势等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国狂犬病发病人数、死亡人数、狂犬病疫苗批签量及主要企业经营分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年随着狂犬病发病人数、死亡人数下降,中国狂犬疫苗批签量下降75%[图]](http://img.chyxx.com/images/2022/0319/c4eef3618d9a6cf66d4fedd7c4c2e1dcb77f97d7.png?x-oss-process=style/w320)