一、经济性提升,海外需求多点开花

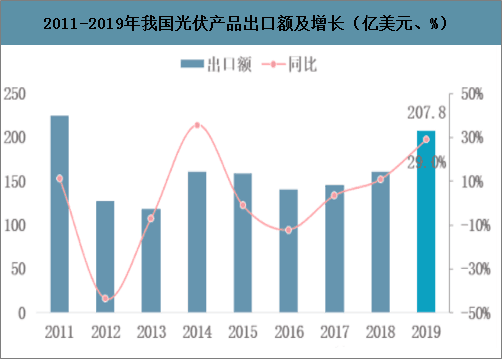

2019年我国光伏产品出口额约207.8亿美元,同比增长29%,“双反”以来首次超过200亿美元。其中,硅片出口额为20亿美元,出口量51.8亿片(约27.3GW),单晶硅片出口量约占70%;电池片出口额为14.7亿美元,出口量约10.4GW;组件出口额为173.1亿美元,出口量约66.6GW。硅片、电池片、组件出口量均超过2018年,创历史新高。多晶硅进口方面,虽然国内多晶硅供应大幅提升,但随着国内硅片产能的持续扩大,对海外多晶硅的需求量仍未减弱。2019年,我国太阳能级多晶硅进口量约为14.1万吨,同比增长12.8%,进口额约为11.7亿美元;多晶硅进口单价约为8.3美元/Kg,同比下降38.9%。

2011-2019年我国光伏产品出口额及增长(亿美元、%)

数据来源:公开资料整理

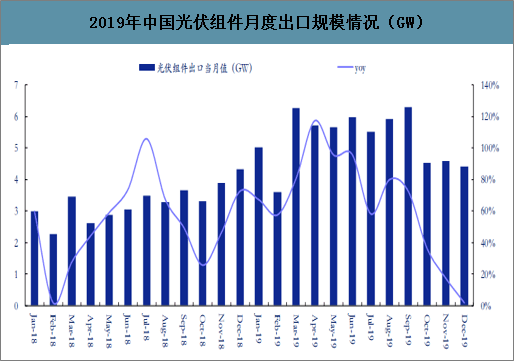

受531光伏新政影响,18Q3产业链价格出现了大幅下跌,经济性提升刺激了海外需求快速增长,18Q4以来组件出口快速增长。2019年1-12月中国光伏组件出口规模63.47GW,同比增长61.56%。2019年以来国内组件价格进一步下降,整体降幅达20%,预计仍将刺激2020年国内组件出口快速增长。

2019年中国光伏组件月度出口规模情况(GW)

数据来源:公开资料整理

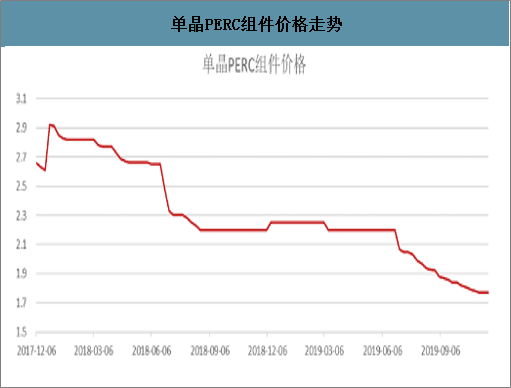

单晶PERC组件价格走势

数据来源:公开资料整理

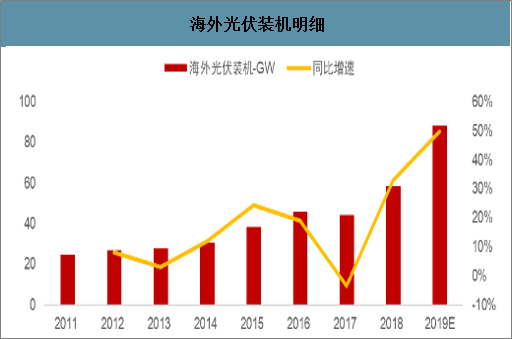

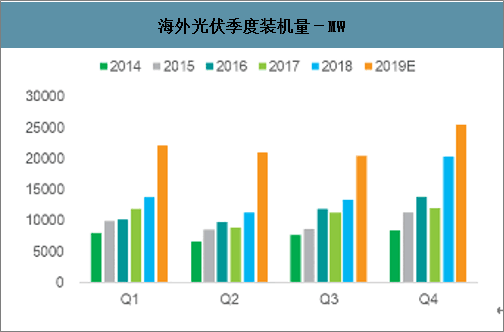

智研咨询发布的《2020-2026年中国光伏装机行业市场经营风险及投资前景评估报告》显示:22019年Q1、Q2、Q3海外装机分别为22GW、21GW、21GW,同比分别增长60%、86%、54%。全年有望达到85-95GW,同比增长约50%。组件价格下降对光伏装机的刺激效应非常显著。

海外光伏装机明细

数据来源:公开资料整理

海外光伏季度装机量-MW

数据来源:公开资料整理

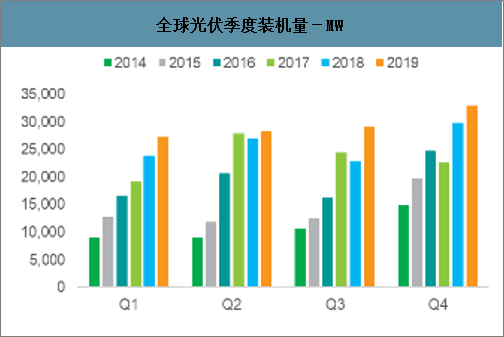

全球光伏季度装机量-MW

数据来源:公开资料整理

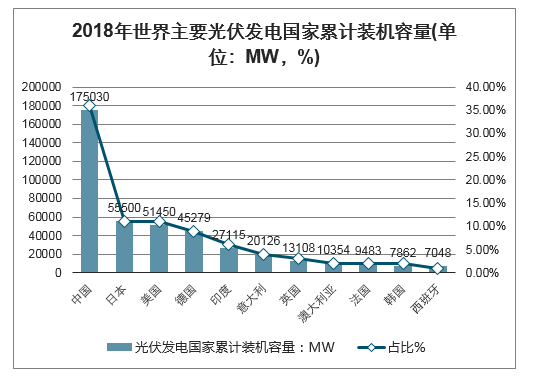

全球光伏市场呈现多元化发展特征。国内光伏产业链价格大幅下降使得海外光伏市场的经济性凸显出来,海外很多地区具备了平价上网的条件,全球光伏市场也呈现出多元化发展的特点,从国家来看,2018年世界主要光伏发电国家累计装机容量中前三分别为:中国、日本、美国。合计占比达到58%,其中中国占全球比重为36%。2018年全球top10的光伏市场合计份额占比82%,2019年降至74%。

2018年世界主要光伏发电国家累计装机容量(单位:MW,%)

数据来源:公开资料整理

2018年全球光伏装机分布情况

数据来源:公开资料整理

2019年全球光伏装机分布情况

数据来源:公开资料整理

全球GW级市场数量明显增加。2018年全球GW级市场达到13个,预计2019年全球GW级市场16个,随着成本下降带来经济性的提升,预计2020年将超过20个。

2018年全球GW级市场数量明显增加

数据来源:公开资料整理

预计2019-2020年全球光伏装机分别达到120、150GW,分别同比增长15.38%、25%。

全球光伏新增装机容量及预测(GW)

数据来源:公开资料整理

全球主要光伏市场新增装机容量预测(GW)

区域 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E | 20/19GR |

全球 | 56.0 | 75.0 | 99.4 | 96.8 | 120 | 150 | 25.0% |

亚洲 | 36.0 | 48.0 | 74.1 | 64.8 | 69 | 90 | 30.4% |

中国 | 19.1 | 30.1 | 53.0 | 42.0 | 30 | 50 | 66.7% |

印度 | 2.1 | 5.3 | 9.6 | 8.0 | 10.6 | 14.2 | 34.0% |

日本 | 11.2 | 8.0 | 7.4 | 6.6 | 6.5 | 8 | 23.1% |

澳大利亚 | 0.9 | 0.9 | 1.3 | 3.8 | 4.7 | 6.4 | 36.2% |

ROA | 2.9 | 3.8 | 2.8 | 4.4 | 17.2 | 11.4 | -33.7% |

欧洲 | 8.8 | 6.2 | 6.0 | 8.6 | 23 | 24 | 4.3% |

德国 | 1.5 | 1.5 | 1.7 | 3.2 | 4 | 3.6 | -10.0% |

法国 | 0.9 | 0.6 | 0.9 | 1.3 | 1.1 | 2 | 81.8% |

荷兰 | 0.5 | 0.5 | 0.7 | 0.9 | 2.5 | 4 | 60.0% |

西班牙 | 0.0 | 0.1 | 0.1 | 0.2 | 4.7 | 5.78 | 23.0% |

ROE | 5.9 | 3.5 | 2.6 | 3.0 | 10.7 | 8.6 | -19.6% |

北美 | 8.1 | 14.3 | 11.3 | 9.5 | 14 | 17 | 21.4% |

美国 | 7.3 | 14.1 | 11.2 | 9.5 | 13.8 | 17 | 23.2% |

加拿大 | 0.7 | 0.2 | 0.1 | 0.1 | 0.2 | 0.1 | -50.0% |

拉美 | 1.0 | 1.3 | 2.8 | 5.8 | 6.7 | 8.6 | 28.4% |

巴西 | 0.0 | 0.0 | 1.3 | 1.5 | 0.7 | 1 | 42.9% |

智利 | 0.3 | 0.9 | 0.6 | 0.7 | 0.4 | 0.8 | 100.0% |

墨西哥 | 0.1 | 0.2 | 0.5 | 2.5 | 5.2 | 5.6 | 7.7% |

ROLA | 0.7 | 0.2 | 0.4 | 1.1 | 0.3 | 1.2 | 300.0% |

MEA | 0.9 | 1.6 | 3.2 | 4.4 | 4.6 | 6 | 30.4% |

土耳其 | 0.2 | 0.6 | 2.1 | 2.0 | 0.5 | 1 | 100.0% |

埃及 | 0.0 | 0.0 | 0.0 | 0.6 | 1.1 | 1.5 | 36.4% |

约旦 | 0.1 | 0.3 | 0.3 | 0.5 | 0.6 | 0.8 | 33.3% |

以色列 | 0.3 | 0.1 | 0.1 | 0.4 | 0.7 | 1.2 | 71.4% |

阿联酋 | 0.0 | 0.0 | 0.2 | 0.3 | 0.5 | 1 | 100.0% |

ROMEA | 0.3 | 0.5 | 0.4 | 0.7 | 1.2 | 0.5 | -58.3% |

ROW | 1.2 | 3.6 | 1.9 | 3.7 | 4 | 4.4 | 10.0% |

数据来源:公开资料整理

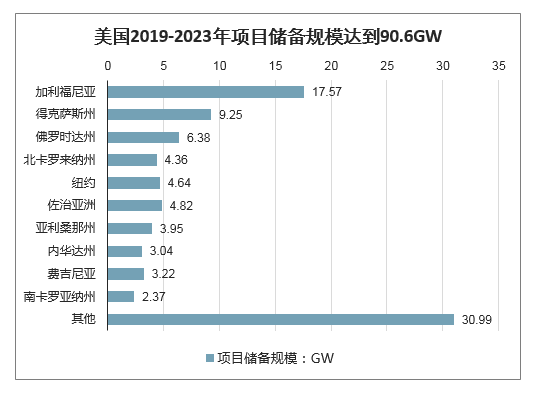

1、美国:ITC政策保障中期装机规模

2020年之前开始建设且在2024年1月1日前并网的项目执行30%的ITC;2020年开始建设且在三年内建成并网的项目执行26%的ITC;2021年开始建设且在两年内建成并网的项目执行22%的ITC;2022年开始建设的非住宅光伏系统将执行永久的10%的ITC,而住宅光伏系统的ITC将降为0。

•美国2019-2023年项目储备规模达到90.6GW,主要分布在加利福尼亚州、得克萨斯州、佛罗里达州等地

美国2019-2023年项目储备规模达到90.6GW

数据来源:公开资料整理

2、印度:距离2022年规划目标还差46GW

据统计,印度前十大邦光伏2022年装机规划容量76.05GW,而截至2019年10月底,前十大邦光伏累计装机容量29.73GW,目前距离规划目标还差46.32GW

印度前十大邦2022年光伏装机规划及截至2019年10月底的累计装机容量

数据来源:公开资料整理

3、欧盟:中长期保持平稳增长

2019年欧盟光伏新增装机16.7GW,同比增长104%。据预测,欧盟预计2020年光伏装机量将增长26%,达到21GW。

•中长期仍有望保持平稳增长。欧盟要求2020年可再生能源消费占比达到20%,2030年占比达到32%;2019年10月,德国政府设定了到2030年安装98GW太阳能的目标。

欧盟光伏年新增装机容量及预测(GW)

数据来源:公开资料整理

4、日本:2019/2020年集中抢装

据日本FIT政策,2015年之前申请备案的项目需在2020年9月份之前并网,否则FIT将下调。而2012-2015年备案且尚未运行的FIT项目达22.87GW,将于2019/2020年集中释放。

JapanFiTschemeprojectsbyoperationalandnon-operational

FiscalYear | FiTlevel (JPY/kWh) | Operational(GW) | Non-operational(GW) | Total |

JFY2012 | 40 | 12.03 | 2.81 | 14.84 |

JFY2013 | 36 | 14.74 | 11.64 | 26.38 |

JFY2014 | 32 | 5.62 | 6.85 | 12.48 |

JFY2015 | 27 | 1.92 | 1.57 | 3.49 |

JFY2016* | 24 | 1.92 | 3.63 | 5.55 |

JFY2017 | 21** | 0.86 | 1.85 | 2.72 |

JFY2018 | 18** | 0.12 | 0.94 | 1.05 |

Total | 37.22 | 29.29 | 66.51 | - |

数据来源:公开资料整理

二、全球光伏发电市场预计将会继续增长

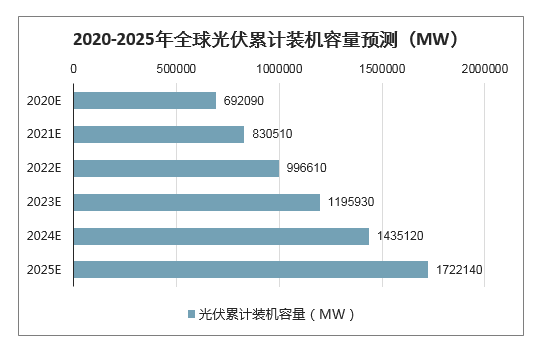

2011-2018年德国光伏累计装机容量维持稳定上升趋势,前瞻产业研究院结合当前全球各国的可再生能源政策以及光伏发电补贴、上网政策综合分析,预计在未来的一段时间,全球光伏累计装机容量还将会继续保持增长,预计2025年将会达到1722140MW。

2020-2025年全球光伏累计装机容量预测(MW)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)