一、血糖监测的需求市场

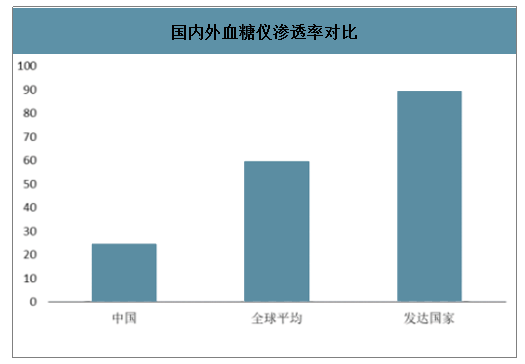

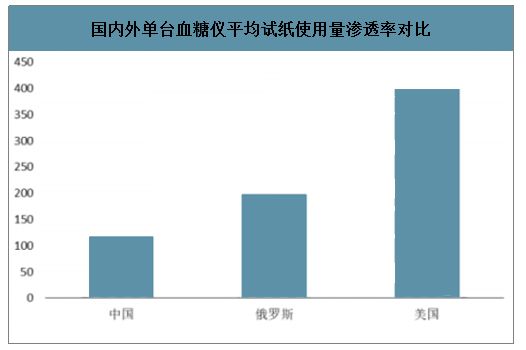

血糖监测是糖尿病综合治疗的“五驾马车”之一,通过定期额血糖监测可以了解血糖的控制情况。通常血糖仪是普通人或糖尿病患者自我检测血糖所需的设备之一,而据目前的了解,我国血糖仪渗透率仅为25%左右,低于全球平均水平,与发达国家差距甚大。同时,我国血糖仪试纸单位仪器消耗量仅为120 条/年左右,同样低于发达国家。

国内外血糖仪渗透率对比

数据来源:公开资料整理

国内外单台血糖仪平均试纸使用量渗透率对比

数据来源:公开资料整理

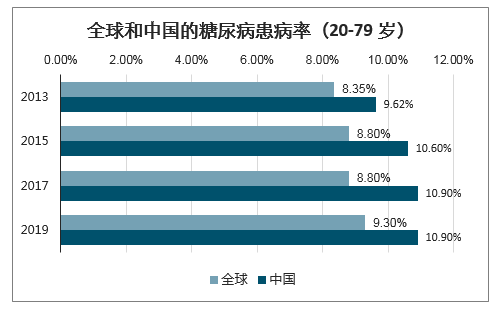

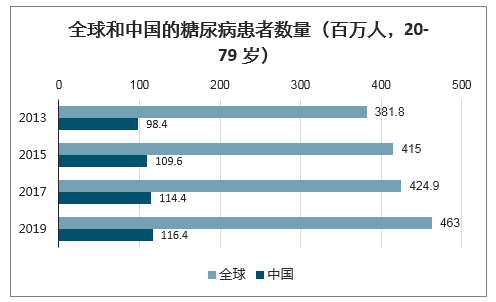

智研咨询发布的《2020-2026年中国血糖监测行业市场运营态势及未来发展趋势报告》显示:糖尿病已经成为一个日趋严峻的全球问题,近年来全球糖尿病患病率持续增长,2019 年 20-79 岁人群的糖尿病患者

已经达到 4.63 亿人,预测到 2045 年将达到 6.29 亿人。中国糖尿病患者数量居于首位,2019 年糖尿病患者达到 1.16 亿人,患病率约为 10.9%,糖尿病患者人数仍有提升趋势。

全球和中国的糖尿病患病率(20-79 岁)

数据来源:公开资料整理

全球和中国的糖尿病患者数量(百万人,20-79 岁)

数据来源:公开资料整理

二、血糖监测市场规模划分

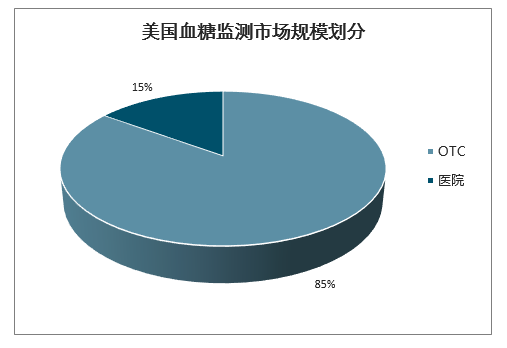

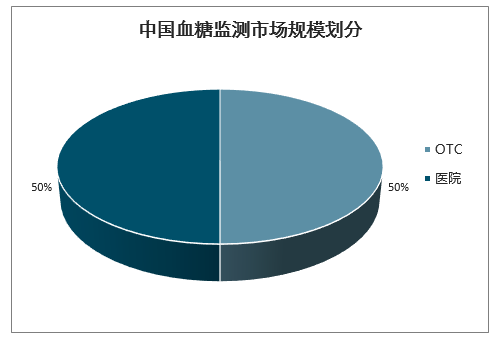

国内血糖监测的市场可划分为两大类:OTC 市场与医院端市场。两者市场规模各自占比约 50%。与之相对应的在美国市场医院端与零售端市场比例约为15:85,零售端占主导。随着糖尿病患者的增加及血糖仪的家用化趋势,零售渠道的增速要高于医院端,未来整体血糖仪市场增速约 20%左右。随着患者教育和自我诊疗意识的提升,我国零售端市场占比仍见进一步提升。

美国血糖监测市场规模划分

数据来源:公开资料整理

中国血糖监测市场规模划分

数据来源:公开资料整理

三、血糖监测仪市场格局分析

“十二五”时期,科技部出台《医疗器械科技产业“十二五”专项规划》,按照规划要求,在诊断领域,积极发展现场快速检测仪器(POCT)。

2017年科技部办公厅发布《“十三五”医疗器械科技创新专项规划》,明确指出“十三五”时期,大力发展智能化现场快速检测系统,包括重点开发集成式干化学分析仪、自动化免疫快速检测仪、掌上测序仪、便携式核酸检测仪及配套检测试剂与质控品;研制无创采集样本的高灵敏度现场快速检测技术以及配套试剂。开展无创血糖检测仪、可穿戴式体外检测技术和设备的研究。

政策持续利好,推动国产血糖监测产品技术升级,提升竞争力,改变国内高端产品长期进口状况。

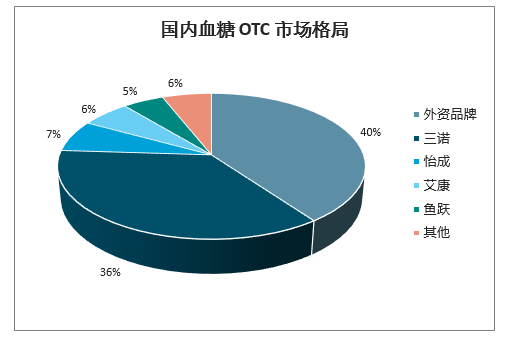

从目前血糖监测市场竞争格局来看,国外品牌强力主导市场竞争格局,其中罗氏与强生占比超过50%。

血糖监测市场竞争格局

数据来源:公开资料整理

血糖监测仪价格(血糖仪+100 条试纸价格,元)

数据来源:公开资料整理

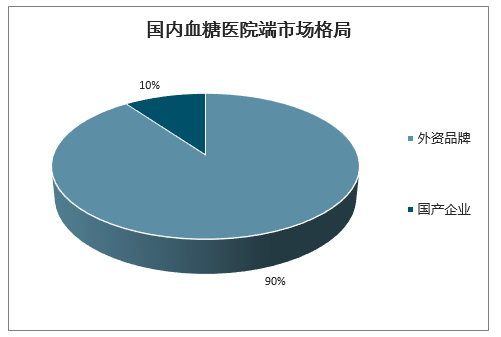

医院市场因对血糖仪的性能要求高且价格敏感程度低于零售市场,外资品牌罗氏、强生等占据绝大部分市场,外资品牌市场份额约为 90%。

国内血糖 OTC 市场格局

数据来源:公开资料整理

国内血糖医院端市场格局

数据来源:公开资料整理

四、我国血糖监测市场规模测算

血糖检测频率上看,2015 年我国糖尿病患者平均每人每年检测 100 次(消耗 100 条试纸),而欧美发达国家大多可达到 200-300 次,美国达到了 400次,血糖检测频率上看,2015 年我国糖尿病患者平均每人每年检测 100 次(消耗 100 条试纸),而欧美发达国家大多可达到 200-300 次,美国达到了 400次,而按照我国血糖监测临床应用指南要求,测算下来糖尿病患者的平均年检测次数需达 300 次,国内血糖检测频率明显偏低。随着群众健康意识以及消费水平的提升,国内血糖检测渗透率和检测频率有较大提升空间,国内血糖检测行业具有较大的市场空间。

我国血糖监测市场规模测算

试纸市场测算 | 2015 | 2017 | 2019 | 2020E |

患者人数(亿人) | 1.10 | 1.14 | 1.16 | 1.19 |

血糖监测仪渗透率 | 20% | 23% | 26% | 29% |

使用监测仪人数(亿人) | 0.22 | 0.26 | 0.30 | 0.34 |

监测次数(次/年) | 100 | 110 | 120 | 125 |

试纸单价(元/条) | 2.0 | 2.0 | 2.0 | 2.0 |

市场规模(亿元) | 44 | 58 | 73 | 86 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国连续血糖监测(CGM)行业市场全景调研及投资前景研判报告

《2026-2032年中国连续血糖监测(CGM)行业市场全景调研及投资前景研判报告 》共十章,包含全球及中国连续血糖监测(CGM)企业布局案例研究,中国连续血糖监测(CGM)行业市场前景预测及发展趋势预判,中国连续血糖监测(CGM)行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国血糖监测行业全景速览:糖尿病患者增加,带动血糖监测行业发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国血糖监测行业重点企业分析——三诺生物:毛利率处于高位[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)