一、2003年SARS至旅游酒店行业受挫

1、SARS降低居民出行意愿,旅游行业直面冲击

SARS的结束主要源于政府和社会的共同防治,切断了病毒的传播渠道,病毒在无新的寄主后逐步消退;其次,5月天气回暖,病毒在高温下生存能力较弱,目前也被认为是一个因素。值得注意的是,SARS疫苗研发工作从2003年4月15日开始,到2004年底才研发出相对安全有效的疫苗且完成了一期临床实验(距离上市还有二期、三期临床试验)。因此,SARS并不是靠疫苗或者药物消灭的,只是在失去寄主后重新“隐藏”了起来,人类目前仍未研发出有效的抗SARS病毒的药物。

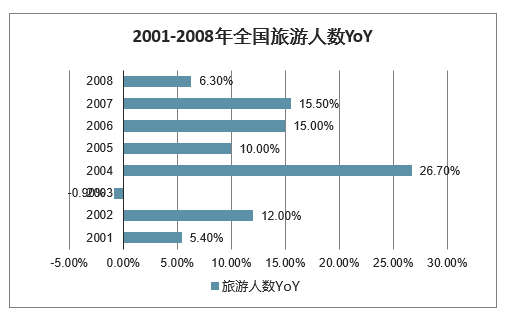

2001-2008年全国旅游人数YoY

数据来源:公开资料整理

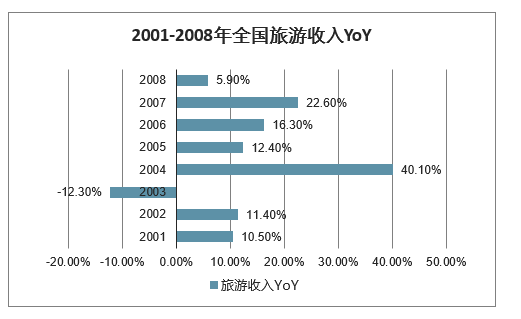

2001-2008年全国旅游收入YoY

数据来源:公开资料整理

整体来看:非典疫情爆发,我国国内旅游收入及人数急剧下跌,主因疫病危机下居民出行意愿十分低迷。

SARS作为严重的传染疾病影响范围十分广泛,几乎渗透到旅游业的各大环节,对旅游业的打击十分显著。

2003年,我国国内旅游收入仅为3442.27亿元,同比增速断崖式下跌21.35pct至-11.24%,而自1994年起国内旅游收入持续以10%以上的增速增长;旅游人数仅为8.7亿人次,同比下跌0.91%,增速较去年的11.99%骤降12.90pct,旅游收入及人数均为1995-2018年间唯一的一次下跌。次年,收入规模及人次均迎来大幅度反弹,同比增速分别高达36.85%、26.67%,均远高出疫情发生前及未来邻近年份的同比增速,主因2003年的低基数效应及居民出行意愿的提高。

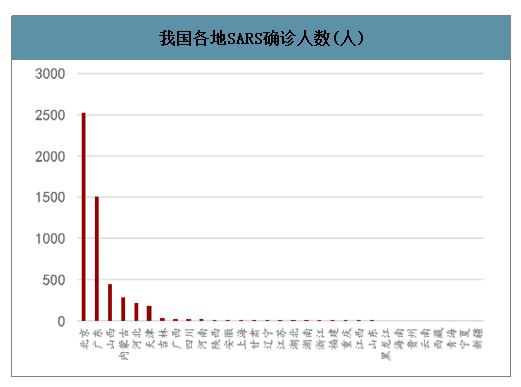

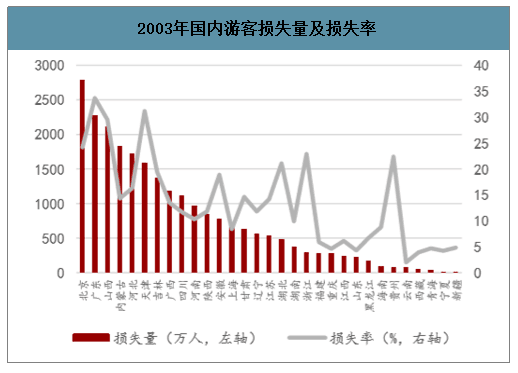

分地区来看:SARS对各省、市及自治区影响范围广,差异大,游客损失量与疫情地理分布密切相关。在我国31个省、市及自治区中,仅有黑龙江、海南及贵州等8个省及自治区免受非典侵袭,然而受到危机下紧张情绪的影响,人们对未发现非典确诊病例地区的出行意愿仍会降低,全国各地皆遭遇不同程度的游客损失,从损失量角度看,北京、河北、河南及江苏等地居前,海南、甘肃、青海、西藏居后;从损失率角度看,河北、山西、河南及北京等地相对较高,青海、海南及黑龙江等地相对较低。结合疫情的地理分布情况分析,可以发现SARS确诊人数较多的旅游热门地区游客损失量相对较高,而人口密度较低,距离疫情重灾区较远的地区游客损失量相对较低。

我国各地SARS确诊人数(人)

数据来源:公开资料整理

2003年国内游客损失量及损失率

数据来源:公开资料整理

景区:疫情期间主要景区客流出现明显下滑。2003年黄山、峨眉山、桂林景区、丽江景区客流分别同比-23.0%/-13.6%/-22.7%/-14.2%,较上年分别同比-23.7pct/-20pct(估计)/-62pct/-31.7pct。季度数据来看,影响主要集中在Q2,2003Q2黄山游客同比-73%;6月下旬疫情完全结束后,对消费者心理的影响仍在Q3有所体现,到Q4则影响完全消除,单季黄山游客同比+19%。

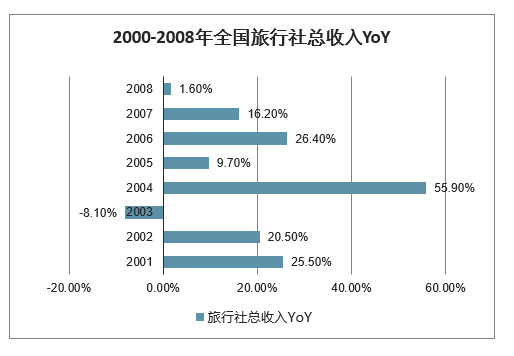

2000-2008年全国旅行社总收入(亿元)YoY

数据来源:公开资料整理

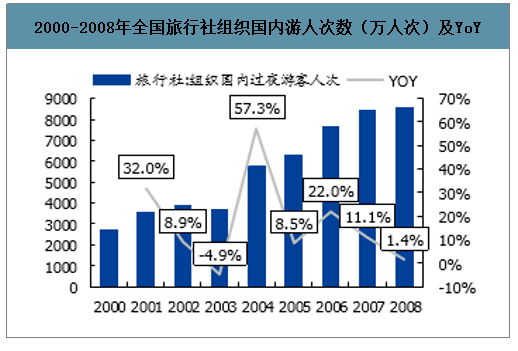

2000-2008年全国旅行社组织国内游人次数(万人次)及YoY

数据来源:公开资料整理

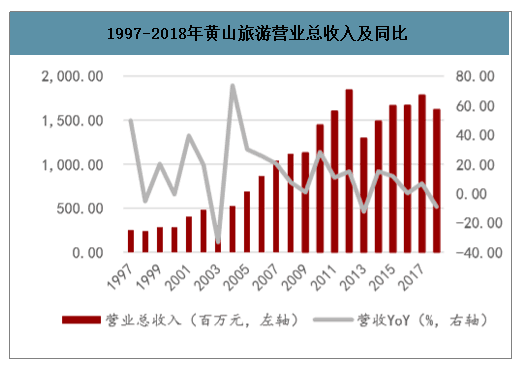

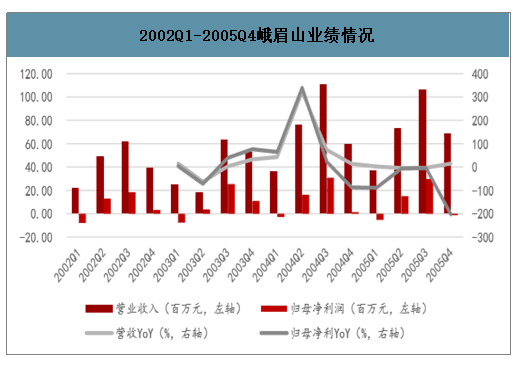

黄山旅游2003年营业总收入同比下降33.16%至3.05亿元,归母净利大幅下跌至-4147万元,2004年营收快速上涨至5.30亿元,同比增速高达73.53%,实现扭亏为盈。疫情高峰期2003年Q2,公司营收/归母净利分别暴跌77.98%/198.72%,至第四季度才止跌为涨。峨眉山2003年营收同比下降7.13%,第二季度营收及净利跌幅高达62.87%/71.62%,第三季度开始逐渐复苏。

1997-2018年黄山旅游营业总收入及同比

数据来源:公开资料整理

2002Q1-2005Q4黄山旅游业绩情况

数据来源:公开资料整理

2002Q1-2005Q4峨眉山业绩情况

数据来源:公开资料整理

2、2003年酒店行业受挫,来年迎来复苏性反弹

SARS疫情对国内旅游及相关产业产生了显著的负面影响。2003年,全国旅游人次数同比-0.9%,较上年-12.9pct;全国旅游业收入同比-12.3%,较上年-23.7pct。社服细分行业中,酒店、景区、旅游服务、餐饮及交运相关的细分子行业都受到了明显的负面影响。

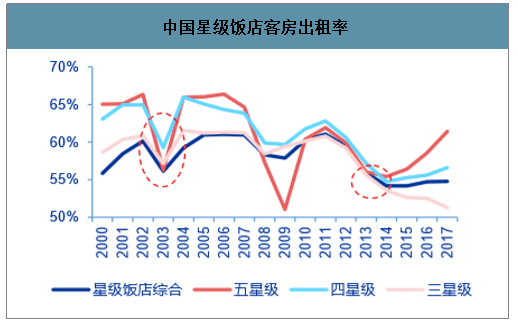

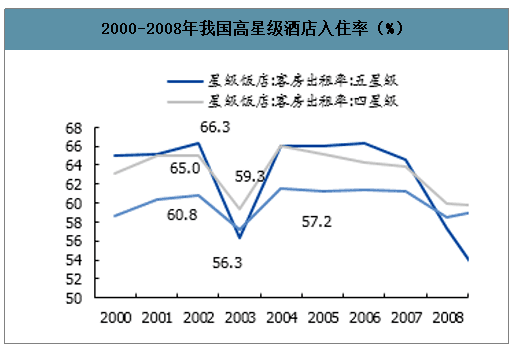

考虑到数据追溯问题,采用旅游局公布的星级饭店数据,需求直接作用于入住率,2003年全国星级饭店入住率56.14%,同比下滑4.01pct,降幅明显,而2004年59.24%基本恢复到2002年60.15%的水平。而2013年禽流感时期由于2012年“限三公”政策影响,本身行业整体基本面受到冲击,疫情影响较弱。

中国星级饭店客房出租率

数据来源:公开资料整理

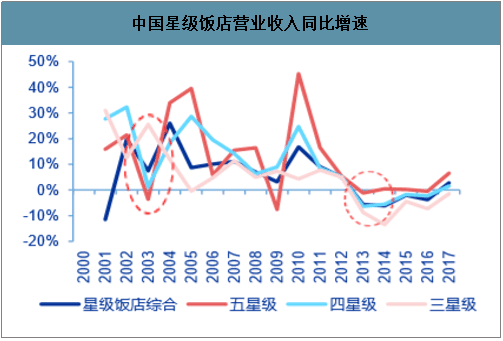

中国星级饭店营业收入同比增速

数据来源:公开资料整理

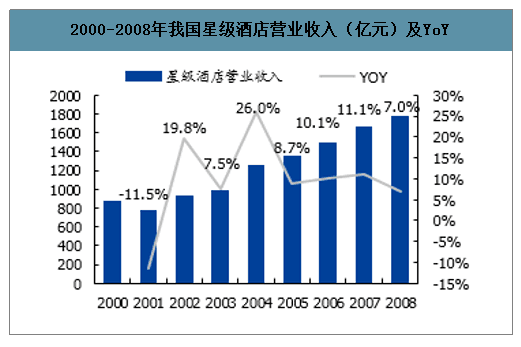

2000-2008年我国星级酒店营业收入(亿元)及YoY

数据来源:公开资料整理

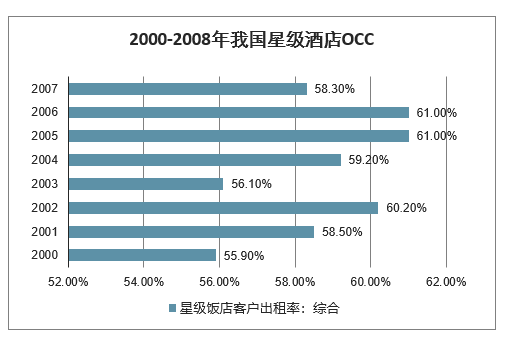

2000-2008年我国星级酒店OCC

数据来源:公开资料整理

2000-2008年我国低星级酒店入住率(%)

数据来源:公开资料整理

2000-2008年我国高星级酒店入住率(%)

数据来源:公开资料整理

各星级酒店在2003年RevPAR(匡算)和OCC同比变化

数据来源:公开资料整理

二、对比SARS,新型冠状病毒的影响预计如何?

影响人类健康及寿命的三大病种

数据来源:公开资料整理

目前的医学对于病毒感染引发的疫情尚没有任何适当的应对手段。目前影响人类健康及寿命的三大病种分别为:1、细菌感染:如霍乱、鼠疫、肺结核等。2、基因疾病:典型代表为癌症。3、病毒感染:如SARS及本次新型冠状病毒都属于病毒感染的范畴。细菌由于可独立于动植物单独存活于空气中,可以经空气、水源、食物、土壤、接触等途径传播,因此传染性最强,历史上曾导致人类多次大范围的感染及死亡。随着抗生素的发明及进步,细菌导致的疾病大部分已经能够得到有效控制。病毒相对细菌而言,必须依存细胞才能存活,因此传染性相对较弱;但由于没有细胞壁结构(抗生素主要是破坏细菌的细胞壁),目前尚无有效的治疗方法,主要仍依靠人体免疫系统清除。

冠状病毒是自然界广泛存在的一类病毒,新型冠状病毒的致病原为冠状病毒。包括新型冠状病毒在内人类目前已经发现7种冠状病毒,其中四种会引起普通的感冒症状,剩下两种则是SARS(非典型肺炎)以及MERS-CoV(中东呼吸综合征冠状病毒),2019新型冠状病毒(2019-nCoV,官方命名)为第七种。

结构与形状:冠状病毒是由单一的核糖核酸(RNA)构成,这种RNA和N蛋白共同组成病毒。由于其遗传物质是RNA,因此非常容易出现变异。冠状病毒主要引发呼吸系统感染:冠状病毒引起的人类疾病主要是呼吸系统感染(包括SARS)。该病毒对温度很敏感,在33℃时生长良好,但35℃就使之受到抑制。由于这个特性,冬季和早春是该病毒疾病的流行季节。传播途径:包括飞沫传播、接触传播、空气传播,甚至可能通过粪便接触传播。感染冠状病毒症状:感染冠状病毒后2-4天会出现感冒或类似流感的症状,但症状通常比较轻微,包括:打喷嚏、流鼻水、疲劳、咳嗽;在极少数情况下,发烧、喉咙痛、加重哮喘;治疗方法:冠状病毒可以发生重复感染,表明其存在有多种血清型(至少有4种已知)并有抗原的变异,其免疫较困难,尚无特异的预防和治疗药物。

新型冠状病毒发病时的常见症状为发烧,咳嗽和肌痛或疲劳。全部患者均患有肺炎,胸部CT检查发现异常;并发症包括急性呼吸窘迫综合征,急性心脏损伤和继发感染。部分患者发病时症状轻微,没有发热。大多数患者预后良好,少数患者病情危重,甚至死亡。

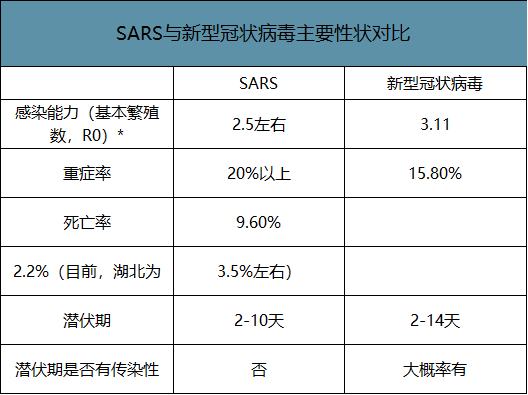

SARS与新型冠状病毒主要性状对比

数据来源:公开资料整理

新型冠状病毒与SARS同为一个家族,病毒基因相似但致病力不同。根据科研工作人员的研究,初步判定其与SARS整个基因组的相似度在80%上下,二者有很多同源性,但二者性质仍有较大不同。

新型冠状病毒整体感染能力大于SARS,重症率和死亡率低于后者。目前来看新型冠状病毒的传染能力远大于SARS,表现在:1.新型冠状病毒基本繁殖数为3.11,大于SARS的2.5;2.新型冠状病毒重症率更低,且潜伏期目前被认为有一定的传染性,加上潜伏期长,因此部分症状较轻的患者未能第一时间重视前往医院就医,成为“行走的传染源”。更强的传染系数加上潜伏期的传染能力,新型冠状病毒在实际中的传染能力远大于SARS。但新型冠状病毒的致死率目前小于SARS,其为2.2%,SARS为9.6%。

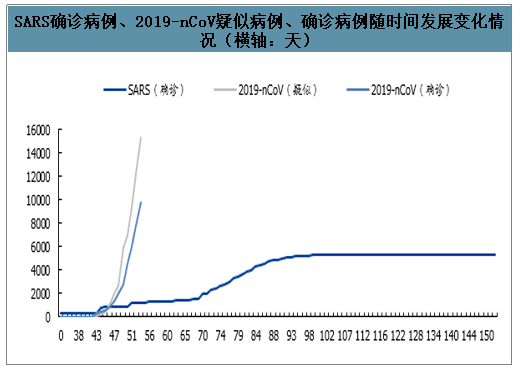

SARS确诊病例、2019-nCoV疑似病例、确诊病例随时间发展变化情况(横轴:天)

数据来源:公开资料整理

目前来看,新型冠状病毒对社会和经济的影响将远大于SARS。截止2020年1月31日,新型冠状病毒已确诊患者9812例,疑似病例15238例,已经超过SARS在大陆的总感染人数4698例。且目前仍未见到病毒传播减弱的迹象。从疫情地图来看,SARS全国感染人数超过100人的仅广东、天津、内蒙古、山西、河北、北京六个省,而目前新型冠状病毒已经有14个省人数超过100人,且仍在继续增加。虽然致死率低于SARS,但是引起社会恐慌的更多是传染性。因此目前来看,新型冠状病毒对社会和经济的影响不论是广度还是深度都将大于SARS。

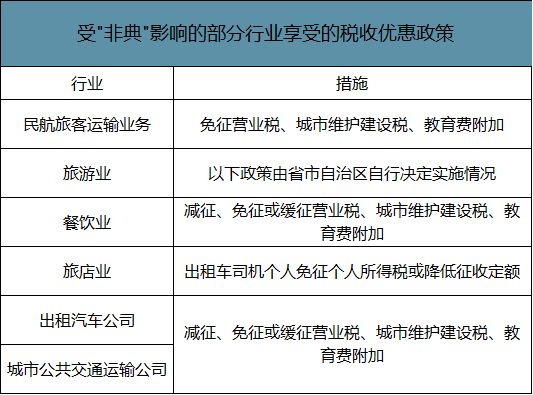

通过税收优惠弥补疫情对相关产业造成的损失。2003年,针对受非典疫情直接影响比较突出的部分行业,财政部与国家税务总局联合出台了一系列税收减免政策,旅游业在一定时间内享受免征营业税、城市维护建设税、教育费附加的税收优惠。同时,国家旅游局公告暂时退还旅行社部分质量保证金,减轻了疫情期间相关产业的经营负担,对相关产业的业务恢复工作起到了一定的促进作用。

受"非典"影响的部分行业享受的税收优惠政策

数据来源:公开资料整理

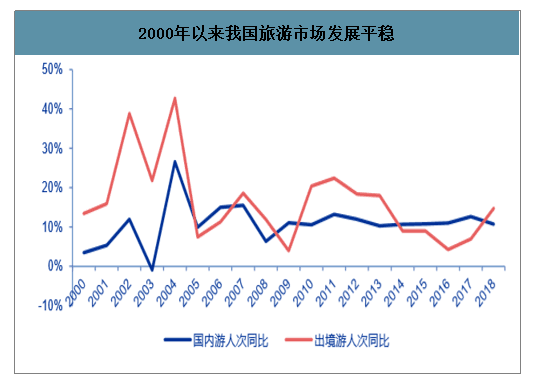

长期来看,疫情仅为短期冲击,可选消费紧密跟随人均收入水平。旅游作为典型的可选消费,其发展与居民生活水平高度相关,行业近年来逐步走向消费升级:观光至休闲&境内至境外双向发展。我国国旅游人次增速自2002年以来除2003年(-0.91%)和2008年金融危机导致增速下滑(+6.3%)外,基本全部维持在两位数,长期来看,短期的冲击对行业长期发展并没有产生核心影响。此次疫情不会对行业未来发展形成压制,同时旅游行业竞争相对充分,短期向下的冲击往往会带来行业过剩供给的加速出清,上市龙头公司在后续恢复中能获得更优的竞争格局。

2000年以来我国旅游市场发展平稳

数据来源:公开资料整理

1、测算:疫情对景区公司影响的敏感性分析

疫情突发,旅游行业全产业链告急,营收骤降。中国旅游研究院,经过研究性质的测算,预计2020年一季度及全年,国内旅游人次将分别负增长56%和15.5%,全年同比减少9.32亿人次;国内旅游收入分别负增长69%和20.6%,全年减收1.18万亿元。为了缓解疫情对旅游业企业带来的损失,文旅部于2月5日下发通知,暂退范围为全国所有已依法交纳保证金、领取旅行社业务经营许可证的旅行社,暂退标准为现有交纳数额的80%。

受新冠肺炎疫情影响,个人旅行和公司差旅受限,全球旅游业也步入寒冬。据估计,如果各国继续限制旅游出行,那么全球游客和公司在旅行上的支出可能会减少37%以上,使旅游业每月损失466亿美元,一年将近损失5600亿美元。

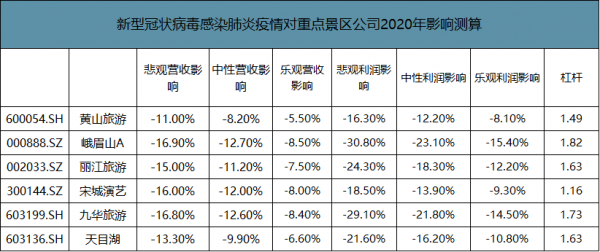

目前全国中大型景区基本暂停开放,尽管对收入造成较大影响,但因为上市景区公司的年净利润率普遍在20%以上,因此其杠杆(净利润变化率/营收变化率,下同)相对其他行业公司并不高,若二季度能够逐步恢复,预计营收影响在-5~-20%之间,而预计利润全年影响在-10%~-25%左右。当前景区股多采用DCF估值,因此整体估值对单一年份的利润敏感度较小,自然资源属性带来的核心壁垒不会因疫情改变,长期角度依然是现金牛行业。

基本假设:

1、假设营业成本和销售费用(除员工薪酬外)为可变成本;

2、黄山、峨眉山、丽江由于2018年有门票降价影响,因此历史数据参考2017年。

新型冠状病毒感染肺炎疫情对重点景区公司2020年影响测算

数据来源:公开资料整理

酒店:此次疫情对酒店的影响分为对需求影响和开店影响:

1、RevPAR影响:

(1)人口流动性主要影响入住率,但实际操作中经营方会通过降低ADR来缓解入住率的下降,由于双变量作用下不好判断,因此直接考虑客流仅对入住率造成影响。

(2)酒店需求中60%为商旅需求,其影响预计要弱于休闲需求。

2、开店影响:

一方面疫情对上半年开店会造成直接影响,但另一方面,疫情后会加速单体酒店业主选择加盟商(成本管控更好,管理统一),行业加速集中。假设综合影响当年20%的开店进程(实际收入和利润影响并没有这么高,大部分开店为加盟店,且开店前6个月为培育期,本身利润贡献不多)。

综合上述影响计算,预计酒店公司利润影响-15%~-30%。本身酒店Q1为淡季,春节最淡,建议年中逐步观察恢复情况以及商旅需求的拐点机会。美团等OTA酒店预订业务同步酒店需求影响。

新型冠状病毒感染肺炎疫情对重点酒店公司2020年影响测算

数据来源:公开资料整理

2、远期:旅游业将迎来“报复性”增长

随着疫情形势缓和,大家开始关注旅游业中长期的复苏。从我国旅游业发展来看,改革开放以来,随着中国经济与国民收入的增长,旅游不再只是特定阶层和少数人的享受,逐步成为国民大众日常生活常态。国民旅游消费需求大,疫情过后被压抑的旅游需求将迅速释放,旅游业将迎来“报复性”增长。

此外,疫情期间,不少文旅服务将阵地转至“云端”。据悉,2月20日,抖音携手中国国家博物馆、敦煌研究院、南京博物院、湖南省博物馆、浙江省博物馆、辽宁省博物馆、山东博物馆、山西博物院、广东省博物馆九大国家一级博物馆,正式上线“在家云游博物馆”活动。4天时间,播放量约3000万次。与此同时,敦煌研究院不仅携手抖音开启“云游”之路,还联合腾讯推出了“云游敦煌”小程序,多平台在线营业。未来,云旅游流量或转化为实际的业务订单。

政策方面,北京、上海、天津、江苏、浙江、广东、广州、西安等地出台对文化旅游企业的帮扶措施。政策为文化旅游企业注入“强心剂”,将有效提振文化企业的复工信心。

相关报告:智研咨询发布的《2020-2026年中国文化旅游行业发展动态及投资决策建议分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国旅游酒店行业市场消费调研及投资潜力研究报告

《2026-2032年中国旅游酒店行业市场消费调研及投资潜力研究报告》共十二章,包含2026-2032年中国旅游酒店产业发展趋势预测分析,2026-2032年中国旅游酒店产业投资机会与风险分析,结论和建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)