目前,全球疫苗产业呈现寡头垄断的格局,GSK、默沙东、赛诺菲、辉瑞四大疫苗巨头合计占据着 90%以上的市场份额。

预测,2024 年全球疫苗市场规模将达到 448 亿美元,年复合增长率约 6.6%,未来增长潜力较大。纵观全球四大疫苗巨头的研发管线,新型疫苗、多联多价疫苗为主要发展方向,如 mRNA 疫苗、重组病毒载体疫苗、纳米颗粒疫苗等新技术平台不断涌现。伴随着未来新型疫苗的陆续上市,全球疫苗市场有望迎来新一轮快速扩容期。

一、疫苗产业特征

疫苗是将病原微生物(如细菌、病毒等)及其代谢产物,经过人工减毒、灭活或利用基因工程等方法制成的用于预防传染病的自动免疫制剂。疫苗保留了病原菌刺激动物体免疫系统的特性。当人体接触到这种不具伤害力的病原菌后,免疫系统便会产生一定的保护物质,如特异性抗体、免疫细胞、活性生理物质等。当人体再次接触到这种病原菌时,人体的免疫系统便会依循其原有的“记忆”,制造更多的保护物质来阻止病原菌的伤害。

疫苗所诱导的免疫效应物主要是B淋巴细胞产生的抗体,它能够与内毒素或者病原体特异性结合,进而引起保护性免疫。疫苗应具有很强的免疫原性,接种后能引起保护性抗体,使群体的抗感染能力增强。疫苗研发过程中针对有效性须考虑两个问题:一是保护性免疫是以体液免疫为主还是细胞免疫为主,或二者兼备;二是能引起显著的免疫记忆,使保护性免疫长期维持。

在人类与疾病的抗争史上,疫苗被公认是传染病防控最经济、最有效的手段。由于疫苗的使用,天花从地球上消失,脊髓灰质炎也几近消失,麻疹、风疹、白喉等传染病得到了有效控制。此外,近半个世纪以来,人类的人均寿命得以大幅延长一方面由于清洁用水的使用,另外一方面也得益于疫苗的普及。

疫苗可分为动物培养疫苗、鸡胚培养疫苗和细胞培养疫苗;根据物理性状,疫苗可分为液体疫苗和冻干疫苗;根据佐剂的有否,疫苗可分为佐剂疫苗和无佐剂疫苗;根据微生物是否完整,疫苗可分为全微生物疫苗和亚单位疫苗;根据免疫途径,疫苗可分为注射用疫苗、口服疫苗、气雾疫苗和皮肤划痕疫苗;根据生长繁殖力和残留毒力,疫苗可分为活疫苗(强毒疫苗、弱毒疫苗)和灭活疫苗(死疫苗)。

随着免疫学、生物化学、生物技术和分子微生物的发展,20世纪后半叶全球疫苗的研制进入快速发展阶段。从技术路径的角度来看,从最开始的第一代传统疫苗包括灭活疫苗、减毒疫苗等,发展到第二代疫苗包括由微生物的天然成分及其产物制成的亚单位疫苗和将能激发免疫应答的成分基因重组而产生的重组蛋白疫苗,再到目前最新第三代以mRNA疫苗、DNA疫苗、重组载体疫苗为代表的基因疫苗。

目前全球上市的预防性疫苗种类约70种,可预防37种感染性疾病,针对大多数传染病的疫苗已经被研发上市成功。然而,截至目前,一方面仍有部分疫苗品种的研发尚未成功,如呼吸道合胞病毒疫苗、单纯疱疹病毒疫苗、巨细胞病毒疫苗、疟疾疫苗、艾滋病疫苗、诺如病毒疫苗、MERS与SARS等冠状病毒疫苗仍在研发当中。另一方面,流感疫苗、百日咳疫苗等仍存在新一代预防效果更好的产品研发需求。

二、疫苗产品属性

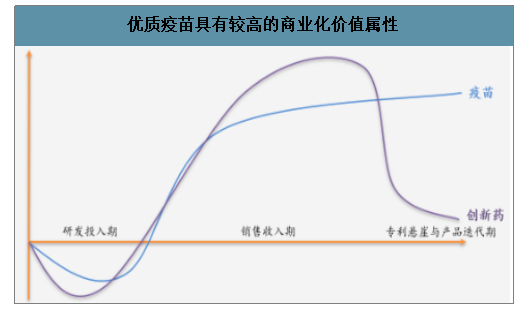

创新药的估值往往基于产品未来现金流的折现,重磅疫苗具有放量曲线陡峭且技术迭代慢、生命周期长的特点,产品上市后现金流实现较快且平台期较长,因此优质疫苗的商业化属性不亚于一般创新药。

1.优质疫苗上市后由于预防属性且市场准入环节较少,4-5年后往往就能达到销售峰值,而一般治疗性的创新药上市的市场准入环节较多,且后续纳入医保后价格体系有下降的风险,而疫苗的价格体系较为市场化,从历史经验来看,无明显降价趋势。

2.疫苗本身技术与产品迭代速度较慢,近十年来全球销量前十大的品种仅有带状疱疹病毒疫苗发生了技术与产品迭代,其他疫苗均保持较高的销售额且维持良好的竞争格局。而一般的治疗性创新药上市多年后会面临专利悬崖、新产品迭代等风险。因此,疫苗产品的生命周期相对较长。

优质疫苗具有较高的商业化价值属性

数据来源:公开资料整理

基于优质疫苗上市后放量曲线较为陡峭且生命周期长、技术迭代慢,国内外对于疫苗品种的估值较高,因此疫苗是具有较高商业化价值属性的品种。从国外疫苗企业或者项目的并购案例可以看出,对于疫苗往往给予较高的估值。

三、全球疫苗产业发展现状及趋势

2018年全球疫苗市场规模约305亿美元,在所有治疗领域中位列第四位,市场份额约3.5%。伴随着更多的新型疫苗及多价多联疫苗陆续上市,未来全球疫苗市场的增长潜力较大。预测,2024年全球疫苗市场规模将达到448亿美元,年复合增长率约6.6%,增长潜力较大。

2018 -2024年全球抗肿瘤药物市场销售情况预测(亿美元)

数据来源:公开资料整理

2018 -2024年全球糖尿病药物市场销售情况预测

数据来源:公开资料整理

2018 -2024年全球类风湿药物市场销售情况预测

数据来源:公开资料整理

2018 -2024年全球疫苗市场销售情况预测

数据来源:公开资料整理

2018 -2024年全球抗病毒市场销售情况预测

数据来源:公开资料整理

2018 -2024年全球免疫抑制市场销售情况预测

数据来源:公开资料整理

2018 -2024年全球皮肤病市场销售情况预测

数据来源:公开资料整理

2018 -2024年全球气管扩张市场销售情况预测

数据来源:公开资料整理

2018 -2024年全球感觉器官市场销售情况预测

数据来源:公开资料整理

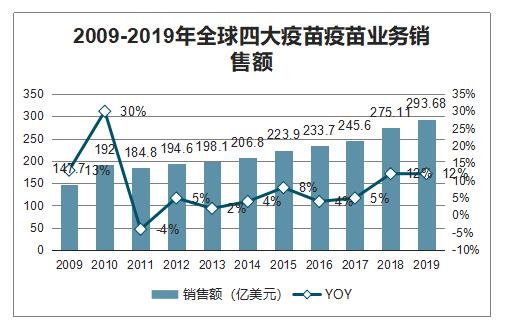

智研咨询发布的《2020-2026年中国Hib疫苗行业市场现状调研及投资机遇分析报告》数据显示:2018年全球四大疫苗巨头葛兰素史克(GSK)、赛诺菲、默沙东、辉瑞的疫苗业务分别实现收入91.38亿美元、64.16亿美元、79.67亿美元、58.47亿美元,合计293.68亿美元,占全球疫苗市场的90%以上。2019年全球四大疫苗巨头的疫苗业务销售额增长较往年有所提速,主要驱动力来源于GSK的重组带状疱疹病毒疫苗上市以及默沙东的HPV疫苗销售额实现了大幅增长。

2009-2019年全球四大疫苗疫苗业务销售额

数据来源:公开资料整理

品种为王,前十大重磅疫苗均为新型疫苗与多价多联疫苗。其中肺炎疫苗系列、HPV疫苗系列、DTaP及其联苗系列、麻腮风-水痘带状疱疹疫苗系列、口服轮状病毒疫苗系列等往往是盛产重磅品种的摇篮。2018年与2019年,GSK的新型重组带状疱疹病毒疫苗在上市后两个完整年度内分别实现销售额10.47亿美元、23.38亿美元,展现出新型疫苗放量的爆发性;默沙东的HPV疫苗分别实现销售额31.51亿美元、37.37亿美元,分别同比增长36.5%、18.6%,大幅增长的主要驱动力来源于在中国大陆上市后其销售额实现了快速增长。

全球在研的新疫苗品种近300个,主要分布在传染性疾病等领域,且正在向着癌症、自身免疫疾病等领域拓展。如果未来能够研发出预防/治疗目前不能满足需要的疾病,如癌症、成瘾性疾病、过敏反应、糖尿病、阿尔茨海默、HIV、丙肝等,届时有望形成突破疗法创造出较大的市场价值。

四、全球疫苗市场结构

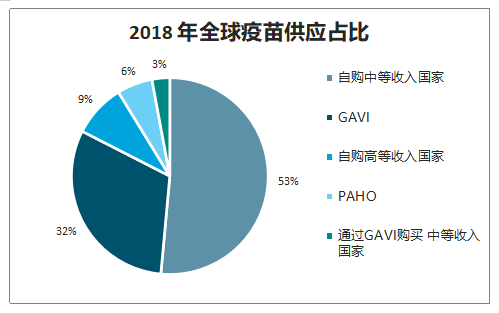

为了更好地对全球疫苗市场容量和市场规模进行结构性分析,WHO将全球疫苗市场分别按照地区、采购方、品种三个维度进行划分:1.按地区主要分为SEARO-东南亚,AFRO-非洲,AMRO-美洲,WPRO-西太平洋洲,EMRO-东地中海地区,EURO-欧洲;2.按采购方分为self-procuring MICs-自购中等收入国家,UNICEF(GAVI)-全球疫苗免疫联盟,self-procuring HICs-自购高收入国家,PAHO-泛美卫生组织, UNICEF-procuring MICs-通过GAVI购买中等收入国家;3.按品种主要分百白破疫苗系列、脑膜炎疫苗系列等。

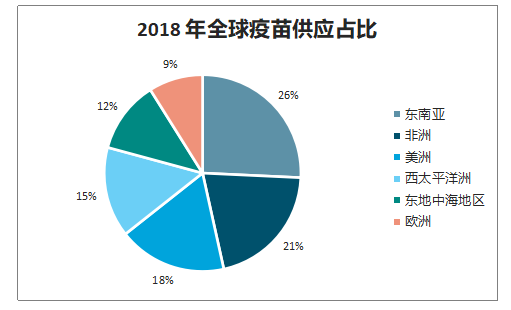

2018年全球疫苗供应量约35亿剂量,同比增长约25%,主要由东南亚与非洲市场的增长所驱动,这也与其新生儿基数较高相关。东南亚、非洲采购量占比分别约为26%、21%,合计约47%,其中由自购中等收入国家(53%)和Gavi(47%)构成。在人口稠密的国家中,中国和印度在自购中等收入国家的采购量占比较大。然而,即使不考虑中国与印度采购占比后,自购中等收入国家仍然占全球总量的17%。相比之下,GAVI约占32%,自购高收入国家约占9%。从品种的角度来看,含白喉、破伤风成分的疫苗与脑膜炎疫苗在全球疫苗供应量中占主导。

2018 年全球疫苗供应占比

数据来源:公开资料整理

2018 年全球疫苗供应占比

数据来源:公开资料整理

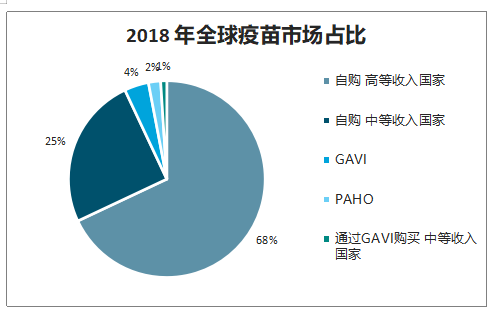

2018年全球疫苗市场规模约为263亿美元(WHO口径),其中美洲和欧洲的高收入国家的市场占比约69%,主导全球疫苗市场。从购买方角度看,自购高收入国家与自购中等收入国家是全球主流疫苗市场。一方面,虽然自购高收入国家每年疫苗需求量不高,但其凭借着相对较高的价格体系与优质的产品结构主导着全球疫苗市场;另一方面,GAVI虽然采购量较大,但由于其公益属性,采购价格相对较低,因此总体市场规模不大,而自购中等收入国家的价格处于高等收入国家与GAVI之间,且采购量较大,因此市场规模仅次于自购高收入国家。

2018年全球疫苗市场占比

数据来源:公开资料整理

2018 年全球疫苗市场占比

数据来源:公开资料整理

基于上文对全球疫苗市场容量和市场规模的结构性分析,潜力较大的疫苗市场普遍具有以下特征:新生儿基数较大对疫苗需求强或拥有良好的价格体系与优质的产品结构。而中国历年拥有庞大的新生儿数量,位居全球领先位置,且优质疫苗的价格体系与欧美国家相比几乎持平,伴随着近年来国内外疫苗产品代际差异的逐渐缩窄,国内疫苗市场将迎来新一轮扩容期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)