一场突如其来的肺炎疫情改变了人们日常生活轨迹,无形中培养诸多新 型消费习惯,对消费行业影响深远。新冠疫情发生以来,虽然偏服务性行业:旅游、餐饮、交运等受到较大冲击,但网络游戏、到家服务、网 购等传统“宅经济”逆势大涨,在线教育、远程办公、短视频、直播等 新型“宅经济”极力爆发。

疫情导致人们户外活动大幅减少,很多消费场景“被迫”转移至线上,无形中培养了人们诸多新型消费习 惯,为传统消费行业带来新机遇。

线上化消费崛起(服务线上化+产品线上化),随着宽带基础设 施的完善、5G 时代的到来,新型“宅经济”需求量持续增长,在线娱乐、 在线教育、在线医疗、在线购物等接受度越来越高,“云”生活模式不断 获得消费者青睐,娱乐、教育、医疗、办公、电影,甚至旅游、售楼处、汽车、餐饮业,都有向线上化转移的趋势。

一、在线娱乐

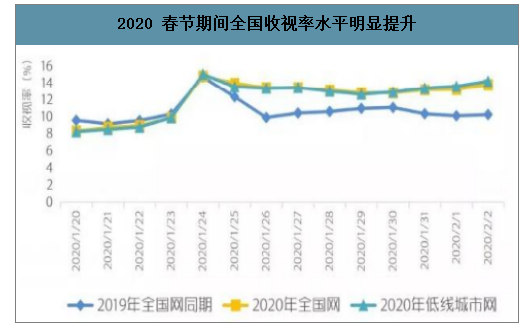

疫情导致“宅经济”高速发展,春节期间大屏数据表现亮眼,2020 春节期 间电视触达率增加,电视收视率有明显改善。2020 年 春节前后一周电视整体每日触达率从 76.77%波动上升至 82.41%,增幅高于 2019 年同期变化,2020 年春节期间电视整体每日触达率水平高于 2019 年同期。2020 年 1 月 24 日(除夕)全国网整体收视实现 14.81%,同比增长 0.1 个百分点,实现短期内高点,春节期间日平均收视率同比增加 2.1 个百分点达到 13.5%,总收视率同比 增长 18.1%。低线城市网整体收视率走势与全国网类似,在除夕当天达到15.03%实现全月最高,并在春节期间一直维持在 12%以上。

2020 春节期间全国收视率水平明显提升

数据来源:公开资料整理

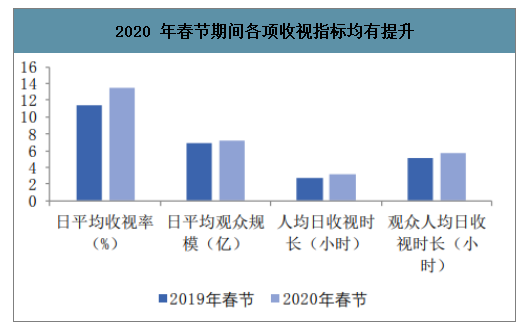

2020 年春节 7 天累计观众规模实现 10.32 亿,占全国电视观众总人口的 80.6%,人均 日收视时长从 2019 年春节的 164 分钟增长至 2020 年春节的 194 分钟, 同比增长 18.3%;观众人均收视时长由 2019 年春节的 306 分钟增长至 2020 年春节的 346 分钟,同比增长 13.1%。不同年龄组观观众收视时长 普遍增长,其中 15-54 岁的年轻人、中年人的人均收视时长较 2019 年春 节增幅均在 20%左右,观众群体扩展明显。

2020 年春节期间各项收视指标均有提升

数据来源:公开资料整理

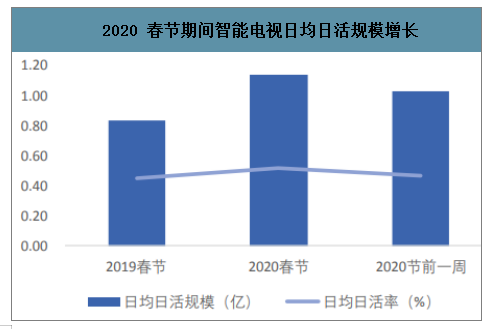

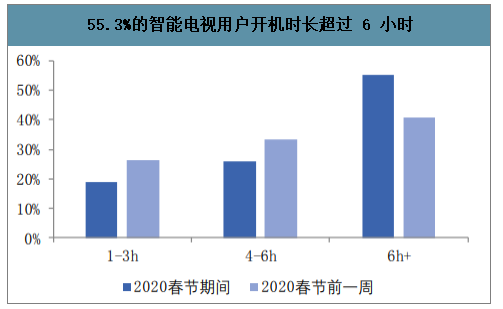

智能电视平均日活率和活跃用户规模均有不同幅度的增长,大屏价值凸显。在传统电视渠道之外,以 IPTV 和 OTT 为代表的智慧电视数据亦有 亮眼表现,2020 春节期间智能电视日均日活规模较节前一周增长 10.6% 达到 1.14 亿台,比 2019 年春节同期增加 35.7%。智能电视日活率也较 节前一周增长 10.6%至 52%,比 2019 年春季同期提高了 7 个百分点。同 时 2020 年春节期间日均观看时长较节前一周增加了 1.1 小时,55.3%的 用户开机时长超过 6 小时。

2020 春节期间智能电视日均日活规模增长

数据来源:公开资料整理

55.3%的智能电视用户开机时长超过 6 小时

数据来源:公开资料整理

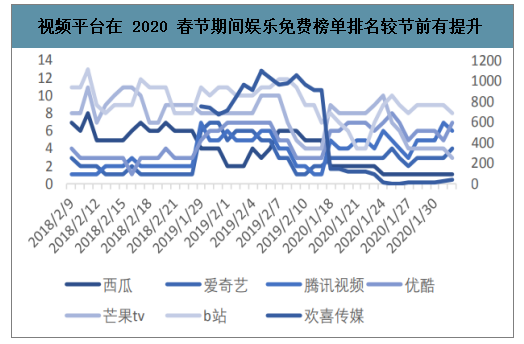

各视频应用在 IOS 娱乐应用免费榜单的排名在 2020 年春节前后较 2019 年同期整体都有不同程度的提升,从运营指标看,主要长视频 APP 的用户数、用户活跃度及使用时长均有明显增加。

视频平台在 2020 春节期间娱乐免费榜单排名较节前有提升

数据来源:公开资料整理

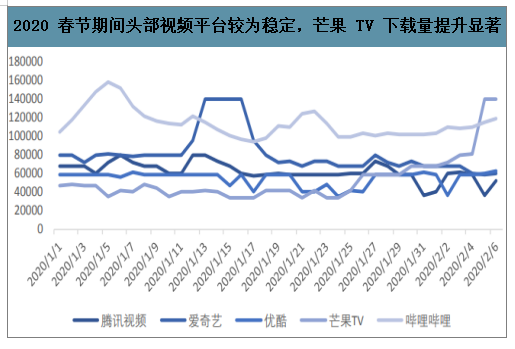

2020 春节期间头部视频平台较为稳定,芒果 TV 下载量提升显著

数据来源:公开资料整理

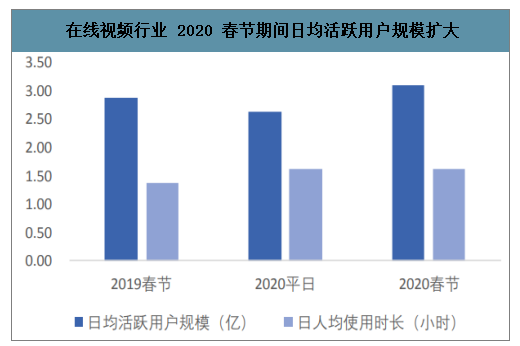

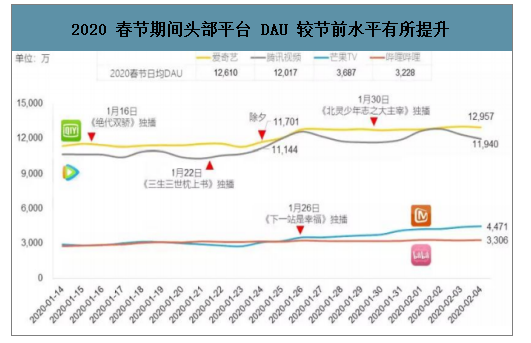

2020 春节期间在线视频行业日均活跃用户规模从平日的 2.64 亿增长至 3.10 亿,同比增长 7.26%。在线视频行业日人均使用时长达到 98 分钟,较2019 年同期增加 16 分钟。头部视频平台 DAU 稳步上升。爱奇艺、腾讯、芒果 TV 和哔哩哔哩的 DAU 在春节期间均有不同程度提升,爱奇艺和腾讯视频日均 DAU 稳定在 1.2 亿左右,较节前增长约 10%,芒果 TV 日均 DAU 水平从 3000 万提升至接近 4500 万的水平。

在线视频行业 2020 春节期间日均活跃用户规模扩大

数据来源:公开资料整理

2020 春节期间头部平台 DAU 较节前水平有所提升

数据来源:公开资料整理

以抖音、快手为例,对比 2018 年至 2020 年正月初一 前后 4 天的 IOS 下载量数据,抖音在 2018 年春节前后 4 天的每日预估 下载量维持在 300000 以上的高位。快手则是与 2020 春晚合作,直播期 间发放 10 亿现金红包进行引流拉新,春晚直播间累计观看人次达到 7.8 亿。春节当天快手预估下载量突破 470000,截至 2020 年 1 月 29 日预估 下载量水平仍然维持在高位。2019 年春节期间短视频整体每日预估下载 量较 2018 年有所下降,2020 年春节期间再次波动上升。

2020 春节期间抖音和快手的每日下载量较 2019 年波动上升

数据来源:公开资料整理

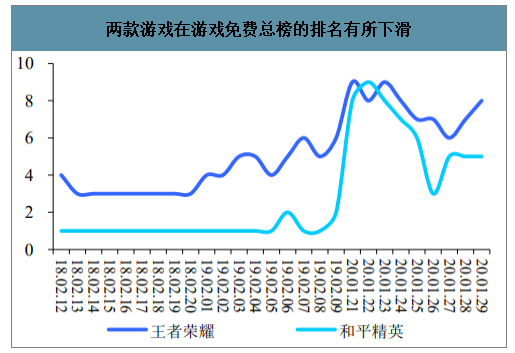

2020 春节期间头部游戏在 IOS 游戏免费总榜的排名仍然靠前,《王者荣耀》和《和平精英》在 2020 春节期间在游戏免费总榜的排名有所下滑,而在游戏畅销榜的排名仍然较为稳定。同时,2020 春节期间游戏下载量下滑的趋势并未延续,春节前后 4 天的下载量表现基本与 2019 年持平。

两款游戏在游戏免费总榜的排名有所下滑

数据来源:公开资料整理

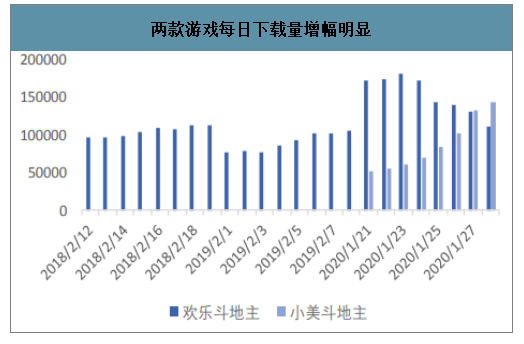

以《欢乐斗地主》和《小美斗地主》为例,对比 2018 年至 2020 年正月初一前后 4 天 的 IOS 游戏免费榜排名和每日预估下载量数据,欢乐斗地主在 IOS 游戏 免费榜的排名从 2020 年 1 月 21 日的 29 名上升至 2020 年 1 月 29 日的 第 6 名,提升跨度远高于前两年同期,同时每日下载量从 52551 提升至 140247,前后增幅高于往年。《小美斗地主》在此期间从 21 日起连续五 天占据游戏免费榜首位,下载量也基本维持在高位。

两款游戏在 IOS 游戏免费总榜排名上升

数据来源:公开资料整理

两款游戏每日下载量增幅明显

数据来源:公开资料整理

二、在线教育

在线教育有两大突出优势:1、突破 时间和空间的限制,提升了学习效率;2、跨越因地域等方面造成的教育资源不平等分配,使教育资源共享化,降低了学习的门槛,可以很好的与线下教育相结合。近年来,我国大力投入互联网基础设施建设。骨干 宽带网容量大幅提升,宽带网络提速明显,为云服务打下坚实的基础, 视频云服务产业为教学机构提供廉价而又高效的服务。同时,未来 5G 的普及使得视频延迟减少,画面更清晰,稳定性更高,再加上 AI、VR 技 术的发展,课堂活跃度有望进一步上升,在线教育愈加受到欢迎。

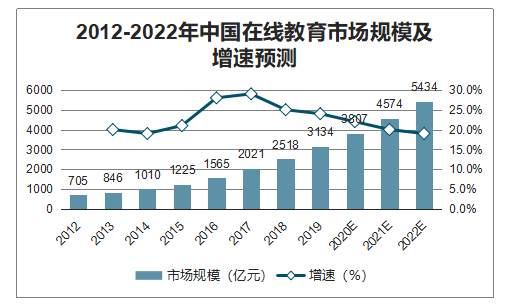

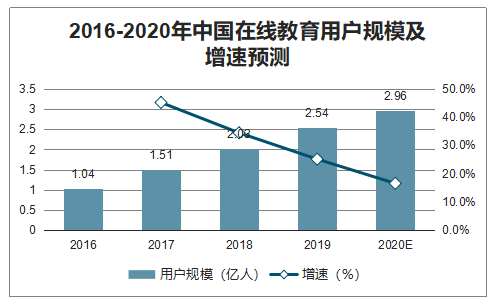

近年来,在线教育发展迅速,随着基数增大增长放缓,但发展依然稳健。2018 年中国在线教育用户规模超过 2 亿人,而到 2020 年,有望达 到 3 亿人。未来两年的增长率有望保持在 15%以上。2018 年中国在线教育市场规模 2518 亿元,预计在 2022 年市场规模将超过 5000 亿元。

2012-2022年中国在线教育市场规模及增速预测

数据来源:公开资料整理

2016-2020年中国在线教育用户规模及增速预测

数据来源:公开资料整理

在线教育中职业培训、K12 课后培训、语言培训的占比较高,因为在线教育互动性和监督性没有线下好,所以更适合于课程内容标准化程度高、学生自律性强的培训,这也是职业培训占比较高的原因。近年来,K12 和语言培训线上占比也不断提升,主流的线下培训机构均有线上布局,主要目的是与线下互补,但短期看仍难以取代线下培训的重要性。

2013-2019年K12 在线教育和语言在线培训比例

数据来源:公开资料整理

受疫情影响,多省市延期开学,并推动学校师生积极开展网络教学工作。大中小学广泛采取停课不停学,线上代替线下,网课代替面授的政策背景为教育信息化平台提供了可观的流量。虽然本次网络教学时间较短,但覆盖范围广泛,推进力度大。有助于改变原对线上教育认可度与接受度低的学生与家长观念,推进行业认可度与渗透率的提升。

在线教育机构响应“停课不停学”的号召,纷纷推出免费课程。学而思网 校在保持课程时间、课程教师、课程内容不变的情况下,从线下小班均 转化为线上小班,以“线上互动直播模式”进行授课。整体线上大班迅速 应对,开通全国免费直播,每天早上 8 点到晚上 10 点进行。并且宣布疫 情结束前,全国所有教培机构都可以免费试用直播云的线上教学系统。 新东方在线为全国中小学用户免费提供 100 万份春季班直播课程,两天累计报名人数就达到 80 万人,并与 2 月 7 日起正式开课。1 月 22 日至 2 月 16 日期间,通过腾讯课堂线上上课的总时长超过 3800 万小时。

在线教育加速渗透下沉市场。疫情对于在线教育的快速普及起到很大刺激作用,主要地区普及率将从目前的不到 20%快速提升到接近 100%, 并将在线学习的方式推广进三四线城市。2 月 3 日至 2 月 9 日,教育学习 app 新增用户中,三线及以下城市用户占比 接近 70%。在线教育行业 APP 人均单日使用时长较 1 月初上涨 36.7%,日均活跃用户规模上升 46%。短期来看,家长与学生对线上教育认可度有望提高,进而加速在线教育渗透的步伐。长期则培养了用户网络学习的习惯,推送行业持续发展。

三、在线医疗

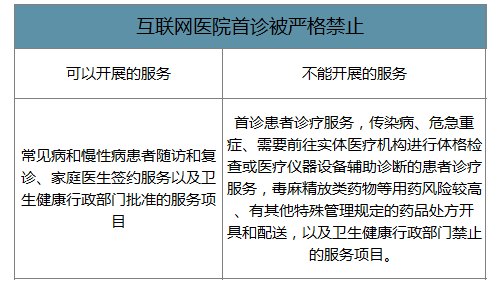

互联网医院就是把线下医疗服务在线化。所谓互联网医院,顾名思义,就是把线下的医疗服务搬到线上去。是为了缓解中国 医疗资源分布不均匀的问题,三甲医院数量很少,却承担了一半左右的门诊量。但是因为政策的限制,很多医疗服务目前是无法在线开展的,为什么政策管得这么严,因为医疗关乎普通老百姓的生老病死,一旦出现问题,后果会很严重。

互联网医院的在线诊疗以慢病的复诊和随访为主。其实互联网医院能够开展的业务范围比较有限, 仅限于随访(曾经在医院就诊过的病人,做定期跟踪)和复诊。为什么初诊严格禁止,是为了减少医患纠纷和碰瓷,如果是初诊,医生开了个方子,病人出了问题,很难判断是不是碰瓷。感性的去理解,平时去医院,往往缴费最多的是设备检查和药费,目前都无法通过在线医疗 实现。相比于线下医院,属于互联网医院的蛋糕目前来看要小得多。

互联网医院首诊被严格禁止

数据来源:公开资料整理

互联网医院的核心模式有三种:第一种是第三方自建平台,邀请医生注册或者自建医生团队,平安好医生是典型代表;第二种是优质医院的互联网化,就是把以前实体医院的部分医疗服务(比如预约挂号,比如发热门诊等)搬到线上来,武汉市中心医院是典型代表; 第三种是区域互联网医院,可以通过多家在线医疗平台对接线下医院的 医疗资源,银川互联网医院就是典型代表。根据健康界统计的数据,三种模式的数量占比分别为 70.3%,23%,6.7%。后面的市场规模和竞争格局只统计了第一种模式,因为后两种模式还是主要依托线下实体医院。

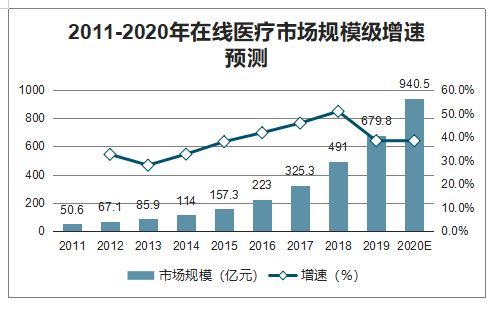

智研咨询发布的《2020-2026年中国数字经济行业市场消费调查及发展规划咨询报告》数据显示:2018 年,在线医疗市场规模达到 490 亿元,2011-2018 年市场增速保持 在 30%以上。2011-2018 年市场增速保持在 30%以上。2019 年全国互联网医院问诊量 2.1-3.2 亿次,2016-2019 年,互联网医院问诊量实现翻倍增长。从竞争格局上说,到底是第三方问诊平台胜出,还是三甲医院互 联网化更占优势,目前没有定论,毕竟三甲医院掌握了最优质的医疗资源。从第三方平台来看,平安好医生的用户规模遥遥领先,体现了平安系的实力。

2011-2020年在线医疗市场规模级增速预测

数据来源:公开资料整理

医疗信息化跟网络安全一样,其实是一个高度依赖政策的行业,在线医疗政策在放松和收紧之间波动,造成了行业发展的节奏不断变化,下一个阶段将是放松期。国家对互联网医院的监管经历了“试水探索期-试验试点期-严厉监管期-规范发展期新的宽松期“五个监管阶段。随着疫情的不断演变,我们看到卫健委四天内两次下发通知,支持在线医疗,因此政策可能会进入新的宽松期。

正常情况下,老百姓是生病了才会去医院,所以在线医疗很难像游戏、外卖等互联网应用那么高频。低频问题解决有一些探索,第一个是从低频 需求里面寻找高频,比如春雨探索的母婴、儿童,这些是阶段性高频; 第二个是聚合低频成为高频,医院里面一半以上的门诊是去开药,这些 可以用互联网的方式解决,聚合起来以后量就大了。疫情过后,大部分的医疗需求仍然会回归线下,留存率需要持续跟踪,但是疫情带来的用户认知的提升不可逆转,在线医疗行业的景气度因此提升是 客观事实,仍会有一部分消费者继续使用在线医疗服务。

四、在线购物

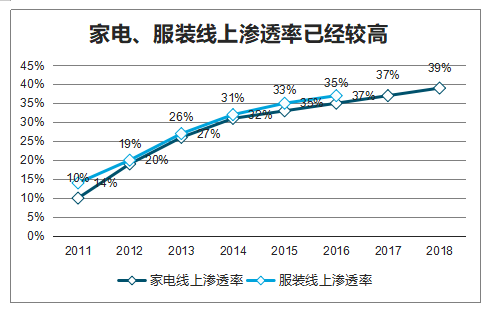

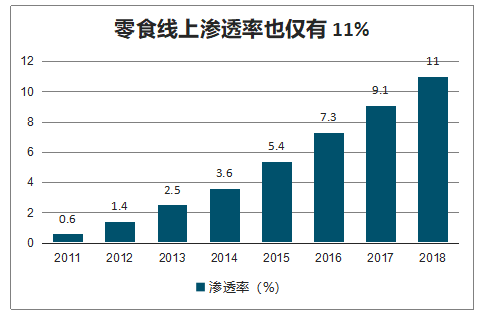

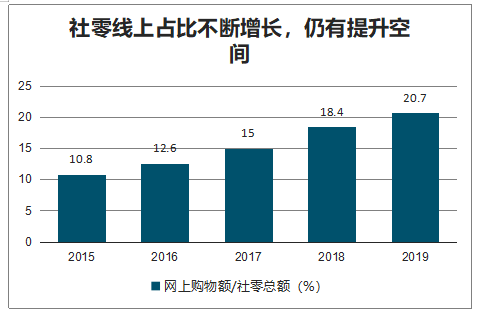

从标品到非标品,疫情加速电商渗透率持续提升,目前家电、服装等标品渗透率较高,而生鲜、零食等非标品线上渗透率仍较低。国内电商渗透率不断提升,2019 年实物商品网上购物额占社零比例超过 20%,但仍有提升空间。从品类来看,差异较大,家电、服装等标品因 为品牌背书线上线下品质差异不大,而线上又具有方便、高性价比的优势,渗透率提升较快,目前线上渗透率已经到 40%左右。但生鲜、零食 等品类因为非标以及体验感重要的原因,线上渗透率仍不高,目前均在 11%左右。疫情影响下,全国人民居家,但生鲜等必需品不可缺少,将推动线上渗透率的快速提升,未来凭借方便快捷品质好等优势,线上渠道的认可度和使用度也将持续提升。

家电、服装线上渗透率已经较高

数据来源:公开资料整理

零食线上渗透率也仅有 11%

数据来源:公开资料整理

社零线上占比不断增长,仍有提升空间

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)