一、格局

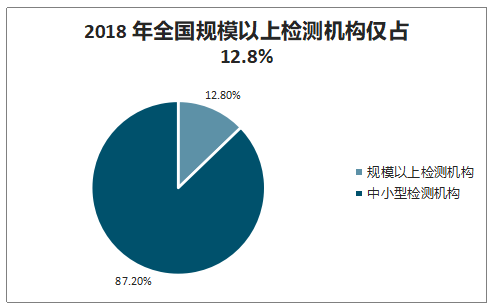

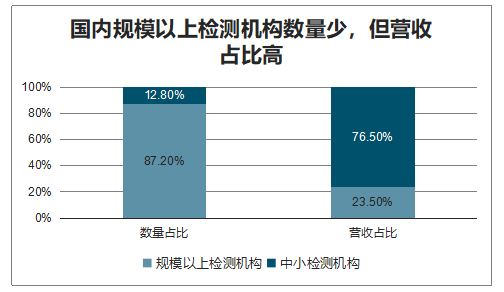

2018 年国内检测市场 CR5 仅为 10.5%, 国内检测龙头华测检测的市占率不到 1%。全球检测市场 CR10 仅为 18.7%,国际检测龙 头 SGS 市占率仅为 3.7%。全国检验检测服务业中,规模以上(年收入 1000 万元以上) 检验检测机构数量达到 5051 家,规模以上检验检测机构数量仅占全行业的 12.8%。

2018 年国内检测市场市占率

数据来源:公开资料整理

2018 年全国规模以上检测机构仅占 12.8%

数据来源:公开资料整理

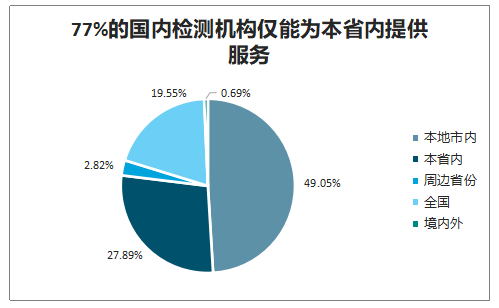

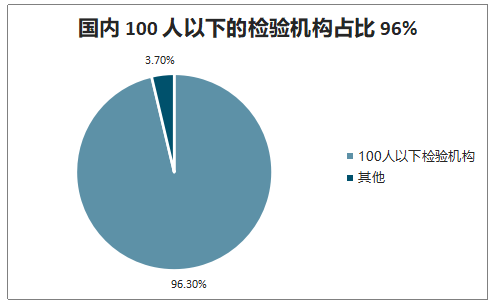

检测行业具有区域性,客户通常就近 选择服务机构,形成以实验室为中心,区域性明显的检测市场。2018 年,我国检测机构 共有 39472 家,其中服务范围为本省内的占比为 76.8%,而能够提供全国服务的检测仅 占 19.6%,能够提供海内外服务的检测机构更是只有 0.7%。绝大多数检测机构规模偏小, 100 人以下的检测机构数量占比为 96.30%,缺乏在全国开展服务的能力。国内检测行业服务范围“本地化”,小型机构占比高。

77%的国内检测机构仅能为本省内提供服务

数据来源:公开资料整理

国内 100 人以下的检验机构占比 96%

数据来源:公开资料整理

“内生增长+外延并购”是检测企业发展的双轮驱动力,重资产模式下龙头企业有天然优势。由于检测行业地域分散,本地化特征明显,检测企业发展过程中需要积极开 展行业整合。从国内外检测企业发展历程看,企业早期往往需要通过新设实验室、并购优质标的的方式扩大规模、完善产品线、扩张服务网络、构建公司品牌和公信力的先发优势。目前国内检测行业正处于高速发展阶段,小检测机构难以负担高额的固定资产支出、在建工程投入、对外投资等资本支出;而龙头公司尤其是上市公司,可以借助资本 市场以较低的费用进行融资,在综合化扩张和推动行业整合方面具有显著资本优势。

检测服务地域性明显,故全国化的布局尤为关键,不仅可以开拓新市场,而且可以通过规模效应提升实验室创收能力。相对于行业龙头而言,小检测机构资金不足,业务范围有限,向外拓展的难度较大;现金流充裕,可以利用资本平台获取低廉资金拓展市场,故上市公司的全国化进程始终走在全国前列。

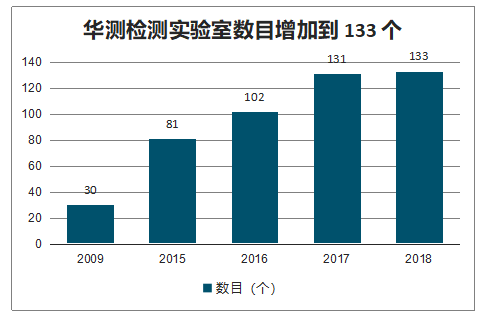

作为国内第三方检测龙头,华测检测上市以来通过资本市场累计融资达 33.1 亿元,其中IPO 融资 5.4 亿元,定增 11.0 亿元,间接融资 16.6 亿元。华测检测的实验室数目也从 2009 年上市初的30个增长到 2018 年的133 个,已基本完成全国化布局。

华测检测上市以来累计融资达 33.1 亿元

数据来源:公开资料整理

华测检测实验室数目增加到 133 个

数据来源:公开资料整理

完善的产品线和服务网络才能满足细分领域的需求,而新建实验室需要花费大量时间和精力进行前期准备和渠道开拓。相对而言,通过外延并购的方式扩展业务范围和网点布局,能够更快进入新的检测领域,降低新进入领域的风险,将资本优势转换为先发优势。2013-2018 年间,国际主要检测企业共完成并购 397 起。通过并购快速切入新地域与新业务,已成为检测行业的发展趋势。

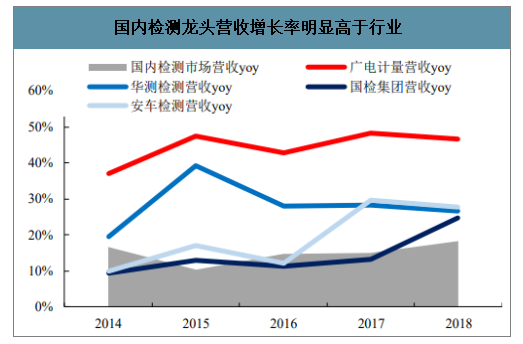

国内第三方检测行业 2013-2018 年营收的 平均增长率约为 15.0%,而同期 4 家国内上市检测公司营收的平均增长率约为 26.6%, 国内龙头企业的增长率显著高于行业平均,规模效应显著。2018 年,国内营收 1000 万 元以上的检测机构数量为 5051 家,仅占全行业的 12.8%,但营业收入合计 2148.8 亿元, 营收占比达到 76.5%。检测行业规模效应显著,营收占比高的大检测机构营收增长却更 快,龙头市占率正逐年上升。

国内检测龙头营收增长率明显高于行业

数据来源:公开资料整理

国内规模以上检测机构数量少,但营收占比高

数据来源:公开资料整理

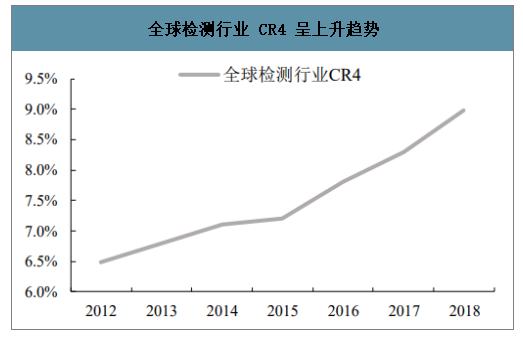

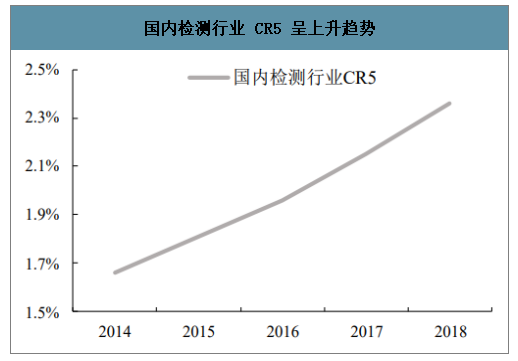

目前,国内外行业集中度呈现逐年提升态势。在国际检测市场中,全球四大检测机构 SGS、BV、Eurofins、Intertek 的市占率从 2012 年的 6.5%,提升至 2018 年的 9.0%。在国内检测市场中,5 家检测企业华测检测、广电计量、中国汽研、电科院、国检集团的市占率也在逐步提升,自 2014 年的 1.7%提升至 2018 年的 2.4%。

全球检测行业 CR4 呈上升趋势

数据来源:公开资料整理

国内检测行业 CR5 呈上升趋势

数据来源:公开资料整理

二、趋势

1、检测行业与宏观经济环境相关,增速快于 GDP 且波动较小

检测行业与各行各业息息相关,由于下游细分领域较多,增速整体波动较小。同时,全球检测行业始终按照 自身的步伐稳步前行,保持高于 GDP 的增长率。过去 20 年全球检测市场平均增速在 5%-6%,近10 年平均增速提高到 10%左右。检测行业保持自己的产业特色又能兼收并蓄,其所具备的防御性使其具备穿越牛熊的特征。

2012-2020年全球检测市场规模级增速预测

数据来源:公开资料整理

全球检测市场近 5 年 CAGR 为 9.4%,约为全球 GDP 增速 3 倍,预计未来保持 7% 左右增长率。2018 年全球检测市场规模达 16010 亿元,近 5 年复合收入增速为 9.4%,约为全球 GDP 的 3 倍。在全球经济缓慢复苏的背景下,IHS 预计全球检测市场仍将保持 7%左右的增长率。

2、产业转移促进繁荣

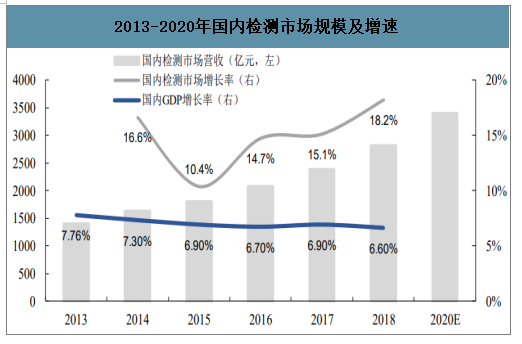

国内检测市场近 5 年 CARG为15%,约为国内 GDP 增速 2 倍,全球检测行业增速 1.5 倍,预计未来保持 10%以上增长率。全球检测行业稳步增长,产业转移促进国内市场繁荣。作为全球最大的制造国,中国的检测行业发展迅猛,成为全球增长最快、潜力最大的市场。2018 年国内检测市场营收规模达到 2810.5 亿,近 5 年复合收入增速为 15.0%,约为国内 GDP 增速 2 倍,全球行业增速 1.5 倍。检验认证是国内战略性新兴产业及八类高技术服务业,推进消费升级和供给侧改革的重要手段,预计国内检测市场未来仍将保持 10%以上高速增长。

2013-2020年国内检测市场规模及增速

数据来源:公开资料整理

3、第三方检测

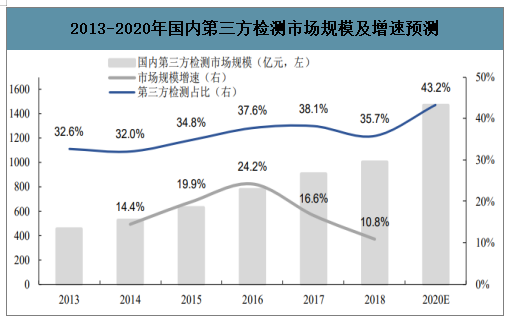

第三方检测代替企业自检成趋势,占比逐年提升。多因素促进第三方机构代替企业内部检测:(1)第三方机构自由化程度高,政策鼓励使用第三方检测;(2)第三方机构具有规模效应,检测成本低于企业内部自检;(3)产品研发创新阶段,交由第三方避免了企业内部利益冲突;(4)交由第三方检测可以使企业转移部分风险。2013 年国内第三 方检测占比为 32.6%,2018 年提升至 35.7%。

国内第三方检测近 5 年 CAGR 为 17%,行业增速约为 2 倍 GDP 增长,预计未来保持 15%左右增长率。随着我国第三方检测机构专业化提升、规模化整合、市场化运营 取得成效,国内第三方检测市场取得快速发展。2018 年国内第三方检测市场规模达到 1004 亿元,同比增长 10.8%,2013-2018 年 CAGR 为17%。综合来看,国内第三方检测行业平均增速约为 2 倍国内 GDP 增长,预计未来保持 15% 左右的高速增长。

2013-2020年国内第三方检测市场规模及增速预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国检测行业市场分析研究及发展前景研判报告

《2026-2032年中国检测行业市场分析研究及发展前景研判报告》共十四章,包含中国检测行业领先企业经营状况分析,中国检测行业投资风险及策略分析,中国检测行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询