一、现状

1、全球

从甘蔗种植与生长周期来看,不同国家对应不同的时间周期。我国甘蔗开榨、收榨时间存在南北方差异,其中北方于 10 月初开始,次年 2 月底结束,南方 11 月初开始,次年 6 月底结 束;食糖生产与销售始于 10 月初,直至次年 9 月末。

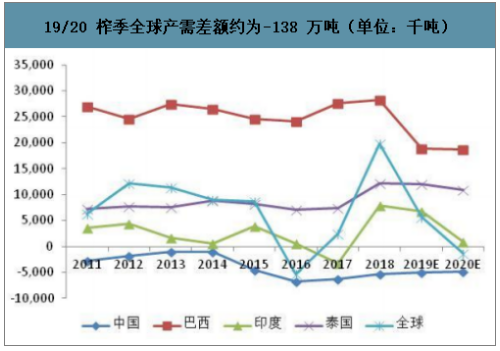

19/20 榨季全球产需差额约为-138 万吨(单位:千吨)

数据来源:公开资料整理

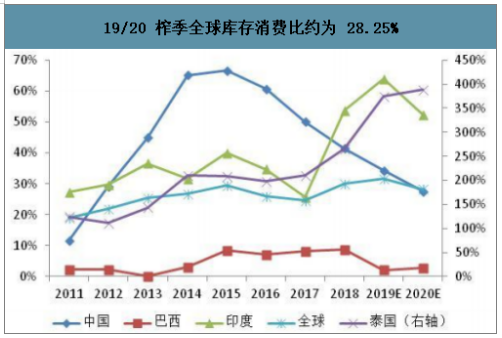

19/20 榨季全球库存消费比约为 28.25%

数据来源:公开资料整理

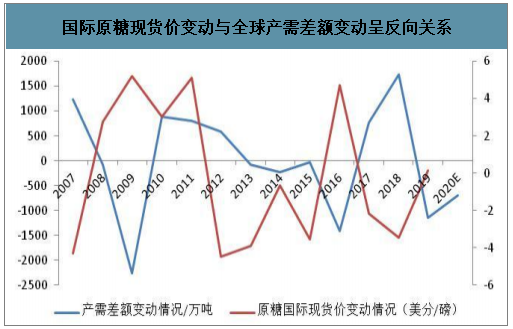

国际原糖现货价变动与全球产需差额变动呈反向关系

数据来源:公开资料整理

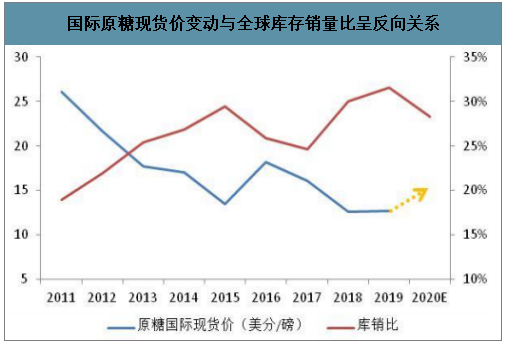

国际原糖现货价变动与全球库存销量比呈反向关系

数据来源:公开资料整理

目前从部分主流机构预测来看,均认为 19/20 榨季全球食糖供需缺口在 300-600 万吨。其中国际糖业协会(ISO)2019 年 12 月预估 2019/20 榨季全球糖供需缺口为 612 万吨,20/21 榨季食糖将出现 350 万吨缺口。

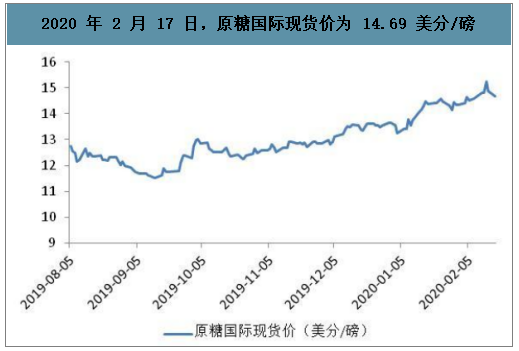

19/20 榨季全球食糖进入减产周期,国际原糖市场保持强势。2020 年 2 月 17 日,原糖国际现货价为 14.69 美分/磅,相比于 19 年最低点已上涨 27.52%。国际糖价处于上行 通道中,成为国内糖价上行趋势的强力支撑。

2020 年 2 月 17 日,原糖国际现货价为 14.69 美分/磅

数据来源:公开资料整理

2、国内

食糖为周期性产品,其价格由供给主导,并基本以六年为一周期。我国食糖年产量在 1000 万吨上下,年度需求量约为 1500 万吨,剩余食糖由进口提供。我国糖价受国内供给以及全球糖价共同影响。

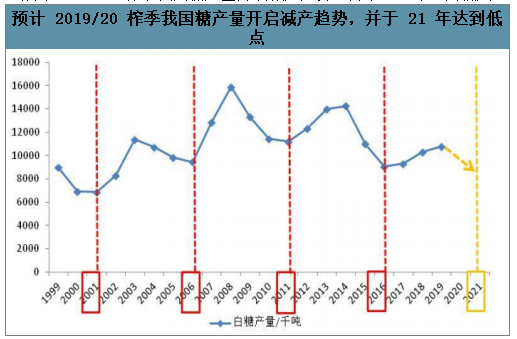

自 2003 年开始,我国已经历三轮完整糖周期,糖价高点分别出现于 2006 年 2 月、2011 年 8 月、2016 年 12 月,对应现货价高点 5450 元/吨、7765 元/吨、7020 元/吨,对应涨幅 165.2%、 191.4%、76.8%。本轮周期我们定义为“周期四”,起点设定为 2019 年 1 月,对应价格 5040 元/吨。 从我国糖产量来看,2018/19 榨季我国糖产量约为 1076 万吨,为近三年高点。农业部预 测 2019/20 榨季国内糖产量约为 1062 万吨,开启产量下行趋势。从周期规律来看,假设上行 期 30 个月,预计国内糖价高点出现于 2021 年年中。

预计 2019/20 榨季我国糖产量开启减产趋势,并于 21 年达到低点

数据来源:公开资料整理

2016-2020年中国糖料播种面积及预测

数据来源:公开资料整理

2016-2020年中国糖料单产及预测

数据来源:公开资料整理

2016-2020年中国食糖产量及预测

数据来源:公开资料整理

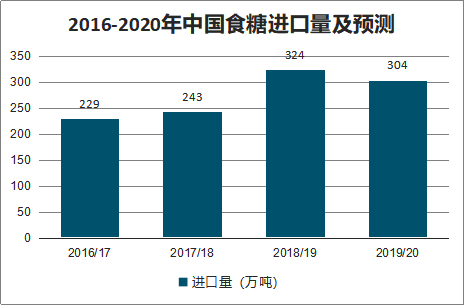

2016-2020年中国食糖进口量及预测

数据来源:公开资料整理

2016-2020年中国食糖消费量及预测

数据来源:公开资料整理

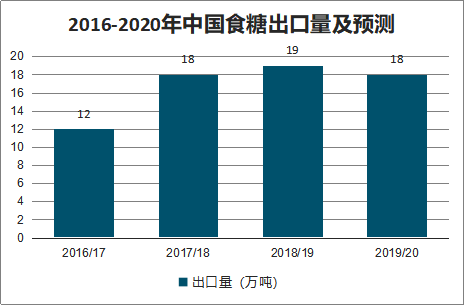

2016-2020年中国食糖出口量及预测

数据来源:公开资料整理

二、国际食糖供需

1、印度

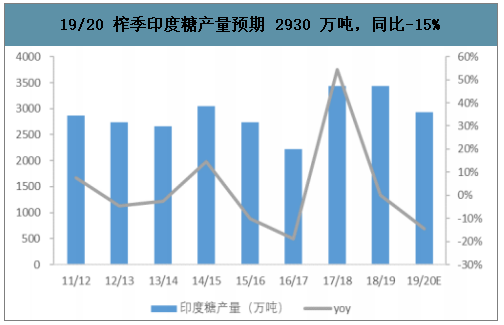

印度 2019/20 榨季开始于 19 年 11 月。由于上年旱灾,主产区马邦将开榨时间推迟至 11 月 22 日。截至 2020 年 1 月 31 日,印度全国糖产量为 1411.2 万吨,同比下降 23.96%;印度糖厂开工 446 家,同比下降 14.23%,且马邦已有三家工厂停工。美国农业部预测 2019/20 榨季印度糖产量为 2930 万吨,同比下降 14.58%;而 ISMA 最新预估 19/20 榨季印度产量 2600 万吨,同比-22%。

2020.1.31印度糖产量为 1411.2 万吨,同比-23.96%

数据来源:公开资料整理

19/20 榨季印度糖产量预期 2930 万吨,同比-15%

数据来源:公开资料整理

印度是典型的季风气候,6 月至 9 月的西南季风降雨占全年降雨量的 70%左右,期间的降 雨量严重影响甘蔗的种植。印度甘蔗种植分布在 12 个邦,其中三大主产区北方邦、马邦和卡 邦的产量占比接近 80%。

当季风期降雨为正常值的 90%以下时,甘蔗产量、出糖率、 糖产量将呈现显著下降趋势,或可达-20%至-45%;反之维持正常波动状态。2019 年季风期北方邦、马邦、卡邦降雨 量分别偏离正常值-22%,+30%,+22%。其中,北方邦灌溉系统发达,灌溉率近 80%,干旱影响较轻。马邦受洪水影响,甘蔗出糖率降低至 10%,严重影响蔗糖的生产量。

19/20 榨季印度主要糖产区降水量

数据来源:公开资料整理

19/20 榨季印度主要糖产区降水量偏离值

数据来源:公开资料整理

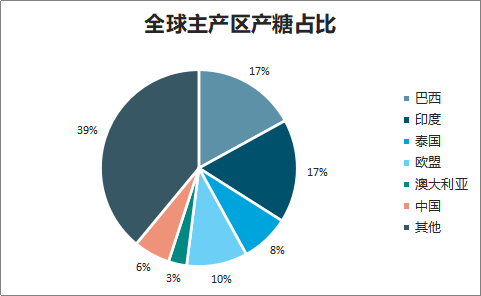

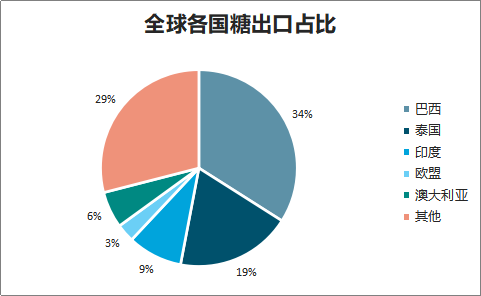

印度为全球食糖主产国之一。2018/19 榨季印度糖产量 3430 万吨,为全球第一大产糖国。预测,2019/20 榨季,印度糖产量约为 2930 万吨,稍低于巴西糖产量 2935 万吨, 均占全球总产量的 17%。在出口方面,预计 19/20 榨季印度糖出口量为 500 万吨,约占全球出口量的 9.07%。印度食糖产业在全球食糖供应中具备较大影响。

全球主产区产糖占比

数据来源:公开资料整理

全球各国糖出口占比

数据来源:公开资料整理

2020 年 1 月蝗虫进入印度,印度西部地区受灾严重,严重影响拉贾斯坦邦地区和古吉拉特邦地区农作物种植。2 月 17 日印度蝗灾已基本控制,但印度政府依旧发布预警,20 年 6 月或将遭受更为严重的蝗灾袭击。目前印度甘蔗已收割,种植季还未开始。

印度作为全球糖产量及出口量大国,将对全球糖价产生较大影响,蝗灾疫情或将成为糖价上行趋势的强力支撑。

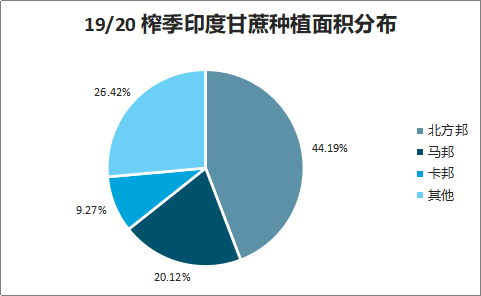

19/20 榨季印度甘蔗种植面积分布

数据来源:公开资料整理

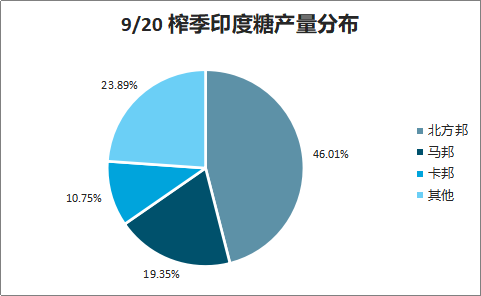

9/20 榨季印度糖产量分布

数据来源:公开资料整理

2、巴西

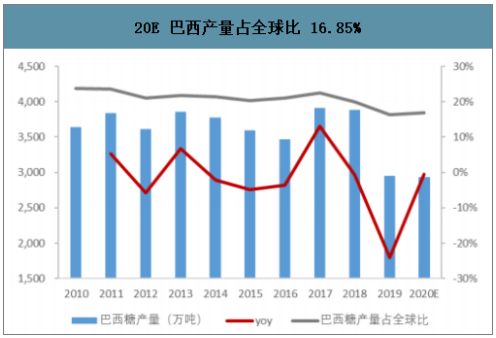

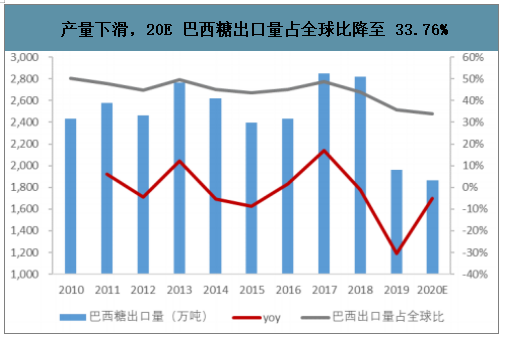

2020 年,美国农业部预测巴西糖产量为 2935 万吨,同比-0.51%。糖出口 1862 万吨,同 比-5%。巴西糖出口量占产量比值约 64%。全球出口量为 5515 万吨,巴西出口量占比 33.76%。 受近年产量下滑影响,巴西糖产量占比下降,但依旧是最大糖出口国,对全球食糖供需格局影响举足轻重。

20E 巴西产量占全球比 16.85%

数据来源:公开资料整理

产量下滑,20E 巴西糖出口量占全球比降至 33.76%

数据来源:公开资料整理

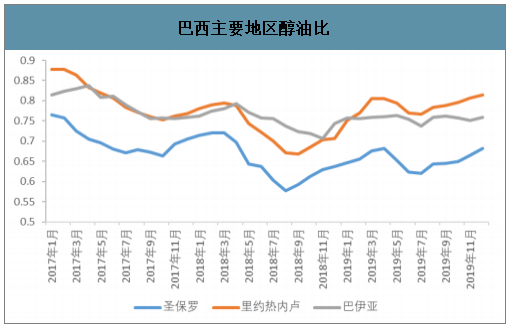

巴西甘蔗主要用于制作甘蔗与乙醇。巴西燃料乙醇产业成熟,其产量直接影响食糖产量。 巴西糖产量的主要影响因素有两个,一是燃料乙醇竞品汽油的价格,二是燃料乙醇和原糖的价格比较。

巴西燃料乙醇与汽油存在替代品的关系。通常当醇油比在 0.7 附近时,消费者倾向于使用 汽油为车用燃料;当醇油比价低于 0.65 时,消费者会更倾向于使用燃料乙醇。UNICA 数据显 示,自 2019 年 5 月起,巴西各州醇油比价均呈上行趋势。截至 2019 年 12 月,巴西圣保罗地 区醇油比价达 0.68。

巴西主要地区醇油比

数据来源:公开资料整理

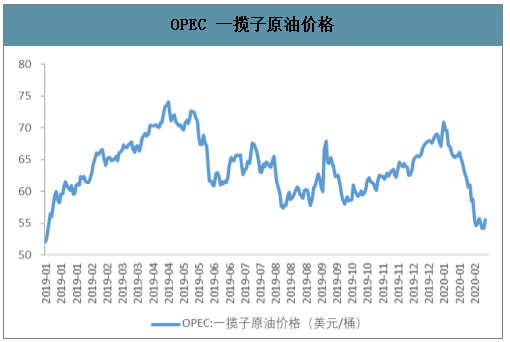

OPEC 一揽子原油价格

数据来源:公开资料整理

巴西糖出口以美元计价,美元兑雷亚尔的汇率变化是影响国际原糖价格的重要因素。巴西雷亚尔本币贬值,刺激出口增长。原糖价格走势与美元兑雷亚尔呈较为 显著的反向关系。 自 2019 年 12 月,巴西雷亚尔持续贬值,国际糖价也呈现持续上行趋势。

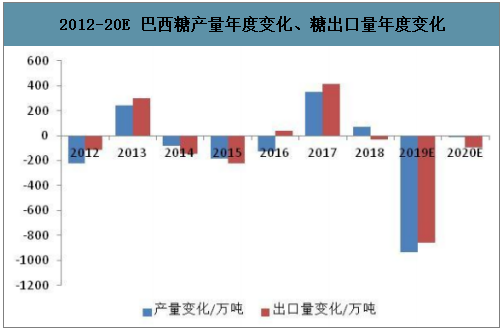

其主要原因是 2018/19 榨季巴西糖产量与出口量同比-24.1%、-30.5%,呈现大幅减产趋势,即便汇率贬值, 出口增量暂时无法弥补缺口,对当前全球糖价影响不大。

2012-20E 巴西糖产量年度变化、糖出口量年度变化

数据来源:公开资料整理

无论是醇油比还是乙醇折糖价,当前数据都有可能使得新一榨季制糖比的上调。做了甘蔗产量与制糖比的敏感性分析。假设巴西甘蔗出糖率为 13.5%,预计 20/21 榨季巴西甘蔗产量为 6.35 亿吨,以此为基准上下浮动,当制糖比在 34%-40%之间变动时,对 应糖产量在 2915-3429 万吨之间波动,该上限值低于 2010-2018 年巴西糖产量,依旧处于低位。新榨季制糖比将是影响国际糖价走势的重要因素,但在全球减产趋势下不构成显著压力。

19/20 榨季巴西制糖比新低,为 34.5%(2020.2.1 数据)

数据来源:公开资料整理

3、泰国

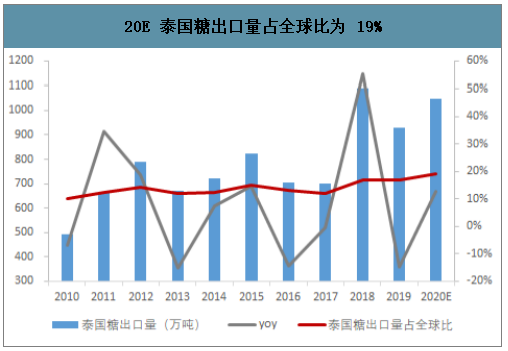

2019/20 榨季,USDA 预计泰国糖产量1354 万吨,同比-7.1%,占全球产量的 7.8%,为第 三大糖主产国;糖出口量约为1050 万吨,同比+12.9%,占全球出口量的 19%,为第二大糖出口国。

20E 泰国产量占全球比 7.8%

数据来源:公开资料整理

20E 泰国糖出口量占全球比为 19%

数据来源:公开资料整理

泰国甘蔗种植区域主要分布在东北部、中部和北部,贡献食糖产量占比为 50%、25%、25%。其中,中部和北部在 5-6 月雨季开始时种植,而东北部在雨季 过后 10-11 月种植。2019 年 3-4 月泰国降雨量异常偏低,干旱对甘蔗种植产生较大影响,一方 面降低甘蔗产量,另一方面甘蔗出糖率或有提升。预测,19/20 榨 季泰国甘蔗产量或下调至 7500-7800 万吨,同比下降 40-42.3%;且大部分糖厂将于 2 月底之前 收榨,而 18/19 榨季大规模收榨集中在 4 月。

2020 年 2 月 11 日,甘蔗收获量为 6518.29 万吨,同比-19.8%; 同期平均甜度为 12.54cc,同比+0.39cc。在甘蔗收获量下降、甜度提升的背景下,食糖产量下 降,20.2.11 泰国糖产量为 699.87 万吨,同比-18.52%。

19/20E 泰国甘蔗产量或下调至 7500-7800 万吨

数据来源:公开资料整理

19 年 1 月 29 日泰国内阁通过决议,确定 18/19 榨季每吨甜度 10cc 的甘蔗价格为 700 泰铢,实际价格按甘蔗甜度上下浮动,为近十年来最低 水平。目前 19/20 榨季已开榨,最新甘蔗定价为 750 泰铢/吨(10cc),依旧处于低位。泰国甘蔗竞争作物包括玉米、木薯等。从价格趋势来看,甘蔗价格于近两年持续低位,同期玉米价格 有上扬趋势。叠加气候问题,甘蔗种植面积暂无上涨动力,20/21 榨季甘蔗产量或将持续下行。

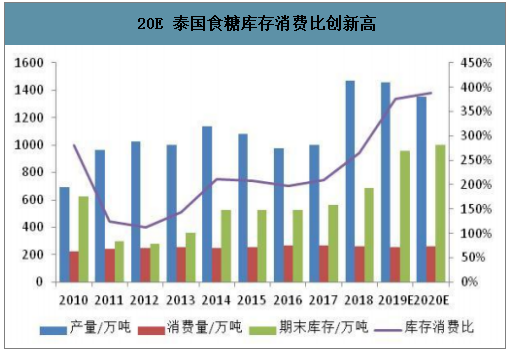

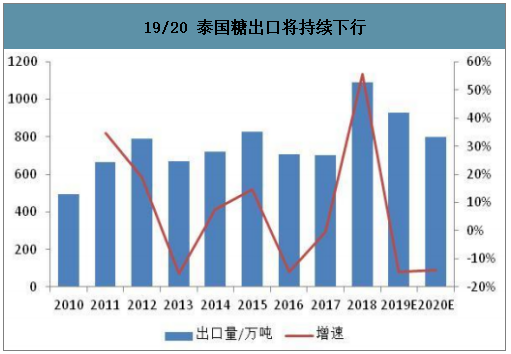

预测,2019/20 榨季泰国糖产量预估 1050 万吨左右,较之前预估下调 100-150 万吨,同比下降 400 万吨 (-27.93%)。一般来说泰国国内食糖消费量在 250 万吨左右,其余食糖出口。假若 19/20 榨季 泰国食糖大幅减产,对外出口量亦将大幅下降(按现有数据推测出口量为 800 万吨左右),那么全球食糖缺口亦将进一步扩大。

20E 泰国食糖库存消费比创新高

数据来源:公开资料整理

19/20 泰国糖出口将持续下行

数据来源:公开资料整理

4、中国

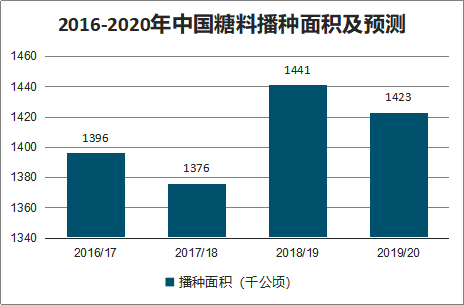

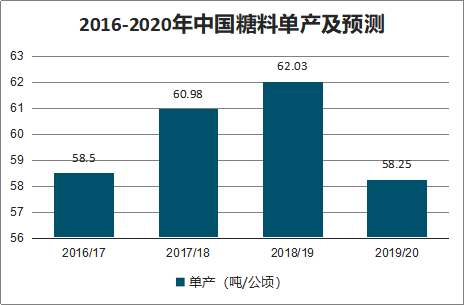

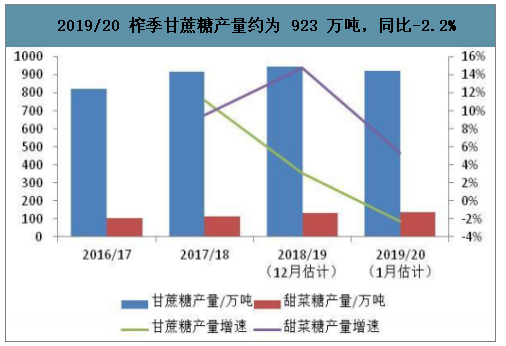

19 年末 20 年初,广西、云南两省部分蔗区受寒潮和干旱天气影响,甘蔗生长及单产受到部分影响,但有利于糖分积累。农业部预测 2019/20 榨季甘蔗播种面积为 119.1 万公顷,同比 -1.24%,甘蔗单产约为 64.5 吨/公顷,同比-6.09%。从甘蔗种植与产量来看,国内食糖产量将下行,19/20 榨季国内甘蔗糖产量约为 923 万吨,同比-2.22%。同期,甜菜糖产量同比+5.3% 达到 139 万吨,合计国内食糖产量为 1062 万吨,同比-1.3%。经历三年增产,预计 2019/20 榨季国内食糖产量将迎来减产周期。

2019/20 榨季甘蔗播种面积约为 119.1 万公顷

数据来源:公开资料整理

2019/20 榨季甘蔗单产约为 64.5 吨/公顷

数据来源:公开资料整理

2019/20 榨季甘蔗糖产量约为 923 万吨,同比-2.2%

数据来源:公开资料整理

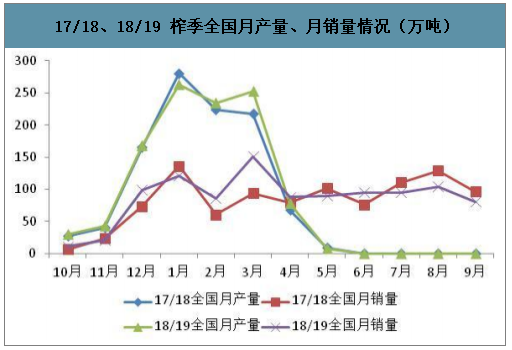

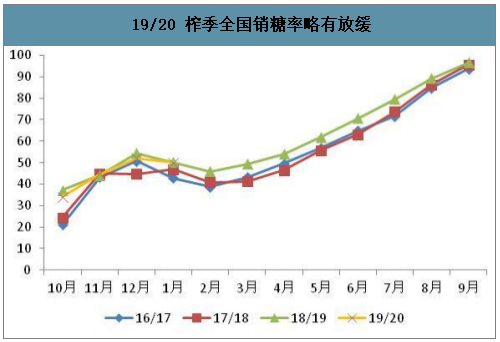

2018/19 榨季我国食糖产量、销量分别为1076.04 万吨、1040.63 万吨,同比+4.39%、+5.54%,整体销糖率为 96.71%,同比+1.09pct。2020 年 1 月 31 日全国销糖率为 49.9%,同比-0.22pct。受新冠疫情影响,短期内食糖现货市场供需两淡,产量与销量 或有所下降,销糖率放缓。

17/18、18/19 榨季全国月产量、月销量情况(万吨)

数据来源:公开资料整理

19/20 榨季全国销糖率略有放缓

数据来源:公开资料整理

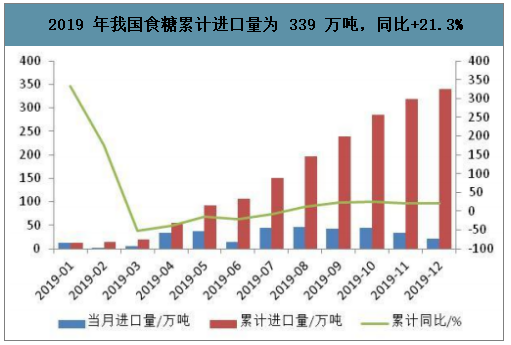

智研咨询发布的《2020-2026年中国食糖行业发展现状调查及发展战略咨询报告》数据显示:我国白糖实行关税配额管理,自 2004 年配额达到 194.5 万吨以后,一直延续至今,其中 70%为国营贸易配额。2019 年我国食糖累计进口量为 339 万吨,同比+21.3%。我国进口糖主 要来自于巴西、泰国和古巴,分别占比约 46.3%、24.3%、14.9%;其中古巴进口糖直接进入国家储备库,成为国储糖,其余进口糖经过加工成成品糖后进入流通市场。

2019 年我国食糖累计进口量为 339 万吨,同比+21.3%

数据来源:公开资料整理

2020.2.14 我国进口糖利润为 1849 元/吨

数据来源:公开资料整理

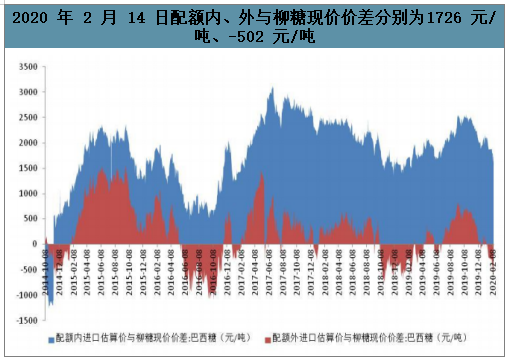

2020 年 2 月 14 日我国进口糖利润为 1849 元,处于下行趋势中。同期,配额内、外巴西糖与柳糖现价价差分别为 1726 元/吨、-502 元/吨,其中配额外价差自 1 月 21 日开始持续为负值,且有扩大趋势。在当前税率背景下,随着国际原糖价格的上行,国内进口糖利润将进一步收窄。

目前国内进口糖分为两种税率,配额内关税 15%,配额外关税 85%(2020 年 5 月 21 日前)。假若配额外关税的保障性关税部分取消,意味着内外价差将扩大,我国进口糖供应或将增加,对国内糖价产生一定冲击。从目前了解到的情况来看,巴西方面有报道称巴西与中国食糖进口保障性关税不再延期,意味着配额外进口关税恢复到 50%,届时内外价差扩大国内糖供应或 增加

2019 年破获食糖走私数量为 8.76 万吨。当前,国际糖价处于上行通道中,内外糖利差缩窄,叠加国内严厉打击食糖走私、新冠疫情对物 流运输的影响,或将部分遏制走私糖数量,预计 2020 年走私糖数量或下降至100-150 万吨。

2020 年 2 月 14 日配额内、外与柳糖现价价差分别为1726 元/吨、-502 元/吨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食糖行业市场全景评估及投资前景规划报告

《2026-2032年中国食糖行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年食糖行业投资机会与风险防范,食糖行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询