一、运营商的行业商业模式及运营构成分析

电信运营商市场一直是国家比较关注的市场,在一定的时间点国家会进行宏观的调控决策,比如说去年的“降费提速”和今年的取消流量漫游费。但是这样的调控政策都只是微调,当年为了保持市场的平稳发展,国家还对运营商市场进行过大型的整改,将六大运营商改编为三大运营商,这才有了现在的移动、电信和联通。

在运营商市场刚刚在国内兴起时,与任何新生市场一样,万花齐放百鸟争鸣,有着以下六大运营商:中国铁通、中国卫通、中国网通、中国移动、中国联通和中国电信。但是由于通信运营市场的特殊性,国家在2018年对其进行了重组,将中国移动和中国铁通合并成为新移动,中国卫通和中国联通的部分业务则被并入了中国电信,中国网通则并入了联通。

中国六大运营商改编为三大运营商

数据来源:公开资料整理

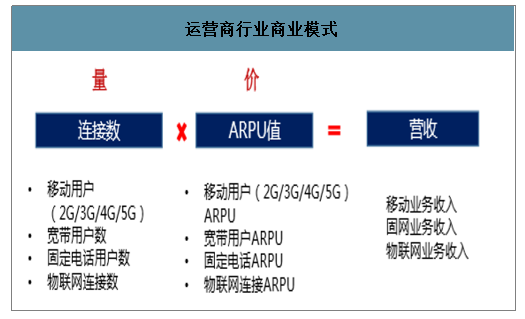

运营商行业具有典型的“收租”商业模式特征。通信消费为刚性需求,月租金额和用户数决定行业和企业价值。运营商商业模式可简单概括为月租(ARPU值)x用户数(2G/3G/4G/5G/宽带用户等),运营商核心商业模式可概括为:营收=连接数xARPU值,其中ARPU(AverageRevenuePerUser)为每用户每月平均收入。核心变量为用户数和ARPU值。

运营商行业商业模式

数据来源:公开资料整理

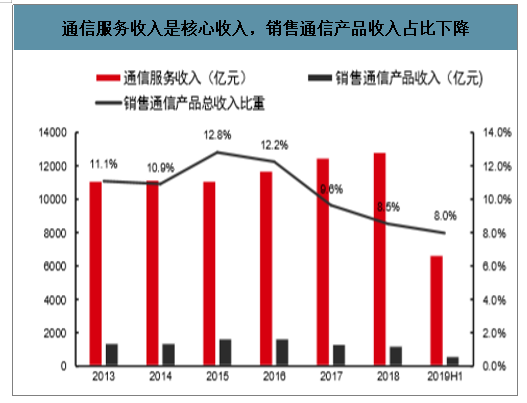

相关报告:智研咨询发布的《2020-2026年中国第五代移动通信技术(5G)行业产业竞争现状及投资决策建议分析报告》显示:运营商业务整体可分为通信服务、销售通信产品两类,通信服务收入占91.5%。2018年,三大运营商总营收14048.20亿元,其中通信服务收入12850.24亿元,占总营收91.5%;销售通信产品收入1197.96亿元,占营运总收入8.5%。销售通信产品收入主要为销售手机终端、其他通信终端等收入,由于该业务具有补贴性质(终端补贴),对利润为负贡献。以中国移动为例,2018年销售通信产品收入659.12亿元,销售通信产品成本662.31亿元,毛利润为-3.19亿元。虽然销售通信产品业务亏损,但随着终端补贴逐年降低,销售通信产品收入规模也随之逐年降低,亏损额度逐年缩小。

运营商行业收入构成

数据来源:公开资料整理

通信服务收入是核心收入,销售通信产品收入占比下降

数据来源:公开资料整理

由于具有补贴性质,销售通信产品是战略亏损业务

数据来源:公开资料整理

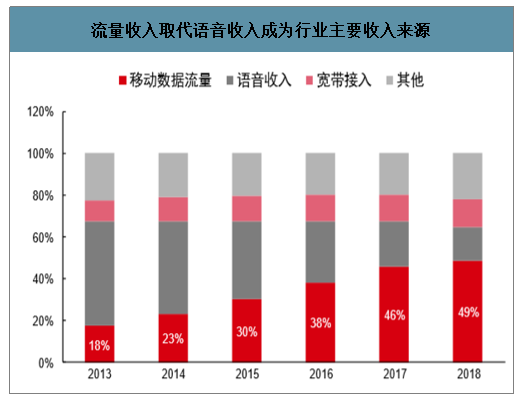

4G时代行业新旧动能转换,行业迈入“流量经营”时代,流量业务取代语音成为行业收入主要来源。通信服务收入主要可分为语音收入、流量收入、宽带接入收入、其他收入四部分,流量收入已是行业主要收入来源。4G时期,运营商语音收入受到OTT冲击,用户沟通习惯从语音、短信转向流量(微信等社交软件的兴起),导致语音及短彩信收入迅速下滑,流量收入快速增长,行业整体进入“流量经营”时期。从整个行业来看,三大运营商流量收入从2014年的2696亿元上升至2018年的6115亿元,复合增速为22.7%,且三大运营商流量收入占比达到整体通信服务收入的48.7%。2018年三大运营商通信服务收入合计12850.24亿元,从业务分部来看,语音收入合计2049.59亿元,占比15.9%;移动数据流量业务收入6254.12亿元,占48.7%;宽带接入业务收入1708.61亿元,占13.3%;其他收入2836.94亿元,占22.1%。

流量收入取代语音收入成为行业主要收入来源

数据来源:公开资料整理

二、运营商存量博弈期

移动电话普及率见顶,运营商行业从“市场红利期”进入“存量博弈期”,竞争加剧。后4G时代,2018年移动电话普及率已突破100%,达到112.2部/百人,全国已有24个省市的移动电话普及率超过100部/百人。同时手机第二卡槽的竞争也已步入后期。国内电信行业虽然为垄断行业,但竞争却异常激烈。

随着移动电话普及率提升,运营商行业跨入存量博弈期

数据来源:公开资料整理

存量博弈阶段,叠加漫游费用取消政策,行业陷入过度竞争。与传统认知不同,在2018年流量漫游费取消后,国内竞争格局从三大运营商变为“93家运营商竞争”;2017年国内取消“语音长途和漫游费”、2018年取消“数据漫游费”政策进一步加大了行业竞争,公众看到的三大运营商竞争,本质或是31省“93家运营商”竞争。具体来看,在取消语音长途和漫游、流量漫游费后,电信服务从价格上已经不区分本地和全国之分,公众和企业选择电信服务时,选择范围迅速扩大(譬如上海移动用户办理浙江移动套餐),同质化竞争下,价格成为重要考量因素。

行业收入和利润增速持续下滑,2019年陷入负增长

数据来源:公开资料整理

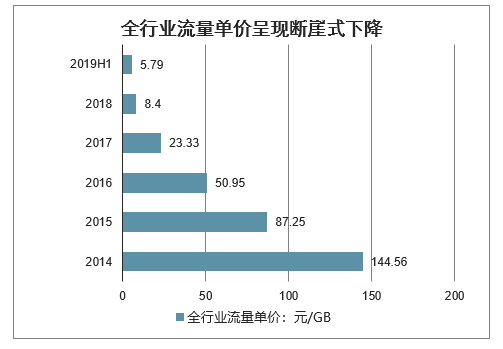

在流量成为主要收入后,国内取消流量漫游费、不限量套餐全面推广,运营商尚未充分享受流量红利却迎来“价格悬崖”。

全行业流量单价呈现断崖式下降

数据来源:公开资料整理

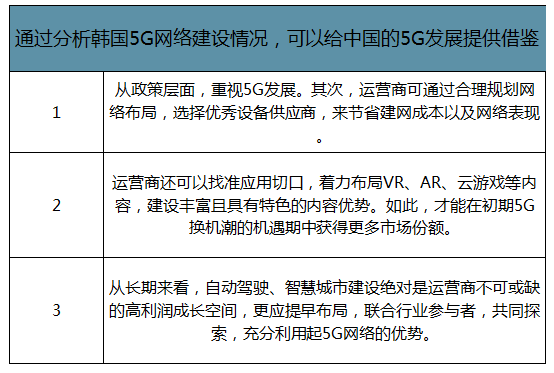

三、中国运营商发展5G,韩国经验借鉴

2019年11月1日,三大运营商在国内正式发布5G套餐,也意味着5G正式拉开商用大幕,一个崭新的时代正在缓缓开启。

这个时代对于每一个人来说不仅意味着更快的网速,IOT产业迎来大爆发,对于手机厂商来说,随着换机潮的来临,各大厂商将迎来新一波市场机遇,而对于三大运营商来说,这是对市场份额进行重新洗牌的绝佳良机。

2020年的初的两场手机发布会上已经可以看到,厂商几乎不再推出4G版手机,而是全面转向5G,但是从笔者的实际观察来看,目前的5G手机换机率还不是很高,一方面目前5G基站的覆盖情况还有待改善,另一方面5G商用之初费用还比较高昂,观望情绪占了主流,那么三大运营商该如何发力对市场进行引导,占得5G发展先机,谁将能从市场上脱颖而出,不妨看看5G商用最早的韩国的发展经验。

对于5G技术发展,中国目前绝对属于第一梯队,但是商用速度并非世界最快,莫道君行早,更有早行人。

韩国2019年4月3日,率先宣布为全球第一个5G商用的国家,随后美国4月6日宣布5G商用、瑞士5月7日宣布5G商用,英国5月31日宣布5G商用,竞争之激烈,可见一斑,也足以看出世界各国对于5G技术的竞争,都是势在必得。

韩国,快速发展的5G市场截至2019年底,韩国三家运营商合计部署约19万站(AAU),完成85个城市,各运营商5G建设站点数均在6万到7万之间。

韩国5G用户数增长快速也不负众望。2019年6月,韩国5G商用近69天用户规模就突破了100万,较4G时代快了11天。截至2019年底,韩国5G用户已达到500万,实现了93%的人口5G覆盖。

韩国5G发展速度如此之快的原因,首先是,韩国政府将5G定义为国家战略,希望通过韩国本土市场催熟国内E2E5G产业,提升相关ICT产业出口,打造韩国经济增长新引擎。

此外,很关键的一点还在于,由于韩国LTE业务增长停滞,三家运营商都认为5G是自身未来战略增长点,内因驱动力强劲。加之韩国国土面积较小,人口分布又比较集中,实现5G覆盖所需基站数量较少,建网较快。

韩国的5G套餐设计也比较合理。相比4G时代减少了眼花缭乱的各种选项,而是将营销重点放在了75000韩元起步的套餐,从而吸引了大部分用户从过去50000韩元左右的4G套餐迁移到了75000韩元左右的5G套餐上来。

随着用户增长,运营商的收入和利润也随之提升,有利于推动5G的进一步发展。

LGU+表现亮眼在韩国国内5G市场突飞猛进发展的时候,LGU+迎来了自己的机遇期。

5G时代,韩国三大运营商同步开启5G服务,LGU+的5G用户数及市场份额增速高于4G时期,显著提升了其市场占有率,目前韩国三大运营商已逐步形成了4(SKT):3(KT):3(LGU+)的市场格局。

除此之外,LGU+能在稳定的市场结构中实现市场份额的异军突起还在于LGU+提供了大量基于5G网络的内容增值服务,例如基于5G网络超高清的棒球、高尔夫球比赛直播,基于5G网络的偶像团体VR视频直播,以及投资制作了大量独家VR和AR内容,让5G网络有了直接的应用出口。

统计数据显示LGU+5G网络平均月消耗已达30G(KT/SKT仅24G),其中VR/AR的贡献超过20%。

目前来看韩国运营商发展5G初期通过针对消费者业务实现盈利增长,随着网络体验的提升将提供更多的创新业务,不过中长期来看基于5G网络的智慧城市、智慧工厂、智慧医疗等商业业务才才是盈利重点,不过这些业务目前还在探索阶段。

通过分析韩国5G网络建设情况,可以给中国的5G发展提供借鉴

数据来源:公开资料整理

四、2020年起运营商行业拐点已至,5G打开新空间

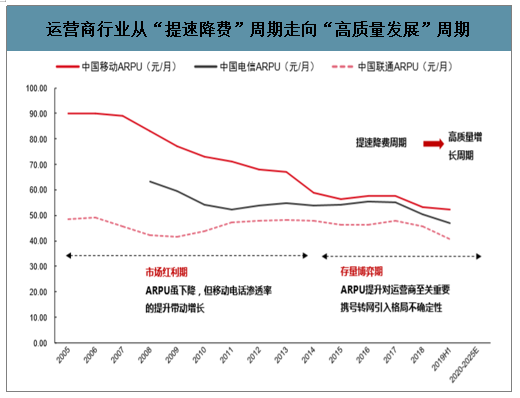

1、从“提速降费”走向“高质量增长”

随着国内运营商增长停滞,5G投入难以为继,从政府到三大运营商普遍认识到过去的竞争范式难以为继,行业探索并进入新范式:“高质量增长”。2015-2019年,国内运营商行业进入存量博弈下的提速降费周期,过度竞争导致价格战,行业增长停滞。

运营商行业从“提速降费”周期走向“高质量发展”周期

数据来源:公开资料整理

2015-2019年国内主要提速降费政策

数据来源:公开资料整理

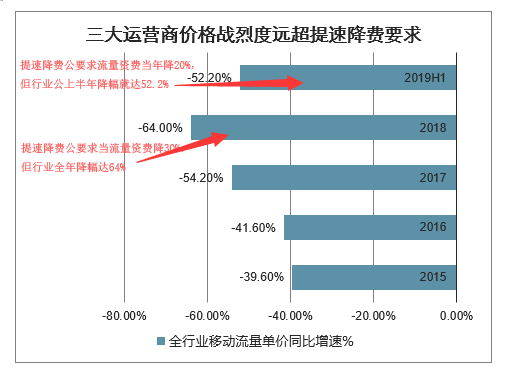

过去五年行业的失落,主要是由于三大运营商过度竞争带来的价格战所致。梳理了过去五年政策,可以看到,仅2018年和2019年有明确的流量资费降价要求,且降幅要求分别为30%与20%,降幅温和。而2015-2019年流量价格复合降幅达到51%,三大运营商过度竞争带来的价格战,使得流量单价悬崖式下降,行业生态急剧向下。

三大运营商价格战烈度远超提速降费要求

数据来源:公开资料整理

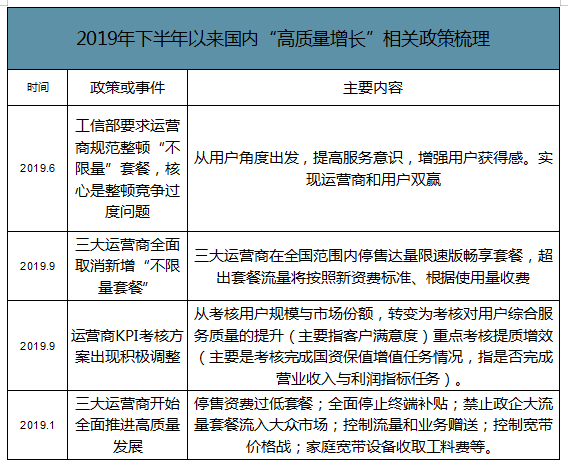

2019年下半年开始,行业自上而下开始竞合,并形成共识进入“高质量发展”阶段。三大运营商9月1日起全面停售达量限速版套餐(“不限量套餐”);同时运营商考核方式从用户规模、市场份额,转为考核服务质量和增长指标(营收、利润增速)。从竞争全面转向竞合,向高质量发展转型。

2019年下半年以来国内“高质量增长”相关政策梳理

数据来源:公开资料整理

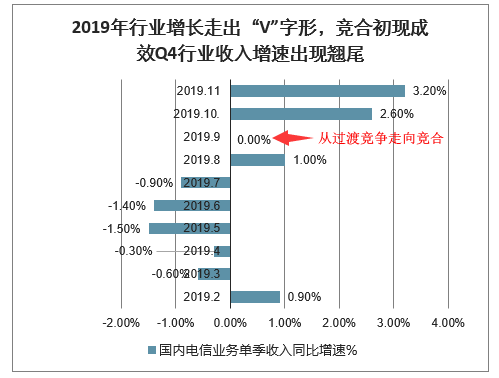

2019年Q4行业恢复增长,出现翘尾效应,竞合效果已开始初步体现。智研咨询师认为随时间推移,行业有望恢复健康增长。以“不限量套餐”为例,原有不限量套餐,套餐外的流量不额外收费,但限制网速。运营商不限量套餐大跃进式发展,已占到整体用户的60%以上,最终结果是运营商网络不堪重负,用户上网速度不能保证满意度低且投诉多,监管部门勒令运营商对不限量套餐进行整改。不限流量套餐在短短一两年的时间里价格狂降,把4G的潜力和优势消耗殆尽。9月1日起,三大运营商取消“不限量”套餐办理,严格落实监管部门要求,上线更加合理的“达量不限速”畅享套餐。三大运营商新版本畅享套餐,套餐外流量不再限制网速,套外流量按照3元/GB或5元/GB收费,可充分保证用户体验,推动运营商与用户双赢,以及行业可持续发展。另外,运营商通过取消不合理低价套餐,亦有效拉动ARPU值回升。2019年行业单季度收入增速呈现“V”反弹,2019年10月行业收入实现同比增长2.6%,11月更是实现同比增长3.2%,行业增速加速修复和恢复。

2019年行业增长走出“V”字形,竞合初现成效Q4行业收入增速出现翘尾

数据来源:公开资料整理

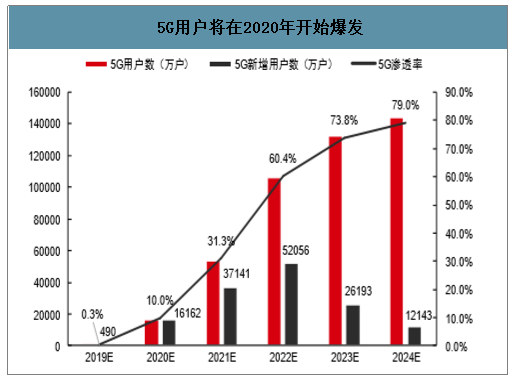

2、5G对ARPU提升有望于2021年体现

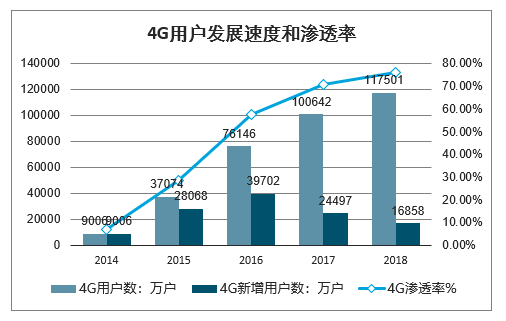

2021年5G渗透率有望达到30%,开始明显推动行业ARPU上升。根据4G时期用户渗透率测算5G发展速度,测算2019-2024年新增5G用户数分别为490万、1.6亿、3.7亿、5.2亿、2.6亿、1.2亿,2024年渗透率有望达到79%。5G增量用户将在2020年爆发。核心假设包括:(1)2019-20年移动用户数增速保守估算为4%,其后为2%;(2)2020-24年的5G渗透率,较2014-18年4G渗透率高3%。

从韩国5G商用来看,5GARPU值较4G提升75%,对我国有较强映射意义。根据韩国科学和信息通信技术部数据,截至2019年11月韩国已有430多万人订阅了5G网络服务,占韩国总人口约9%。韩国5G用户平均ARPU达到7.35万韩元,较4G时期4.2万韩元ARPU提升了75%。

4G用户发展速度和渗透率

数据来源:公开资料整理

5G用户将在2020年开始爆发

数据来源:公开资料整理

3、5G带来2B收费新商业模式可期

全球来看,5G前夕美国废除“网络中立”法案,或预示着运营商“补贴”互联网的时代或终结,同时也意味着“谁使用、谁付费”市场原则重新确立。12月14日,FCC(美国联邦通信委员会)以3:2的投票正式废除网络中立规定,这距离2015年2月27日奥巴马政府也是以3:2的投票通过网络中立规定还不足3年。“网络中立”要求互联网服务供应商及政府应平等处理所有互联网上的数据,不差别对待或依不同用户、内容、网站、平台、应用、接取设备类型或通信模式而差别收费,实质是限制了运营商面向2B用户,特别是互联网公司提供差异化服务收费的能力。

美国两大互联网视频巨头占据55%带宽,6大互联网公司占据66%带宽,成为4G时代流量红利收割者。随着视频网站、互联网内容大发展,互联网公司大量占用带宽,影响其他用户的体验,而运营商无法区别企业和公众收费,必须提供同样的网络服务品质和体验,被迫加大投资提升整体服务体验。根据相关数据显示,美国的带宽占用“大户”均为视频和互联网公司,前9名公司和业务分别为Netflix、YouTube、Http、亚马逊视频、Itunes、BitTorrent(P2P)、Hulu、Facebook,共占据74.6%;其中Netflix占用了37.1%带宽、YouTube占据17.9%带宽。视频公司可以低廉的网络成本占用绝大多数网络资源,而运营商无法采用价格差实现资源合理分配,背上了沉重的网络扩容负担,导致5G投资难以为继。

网络中立法案的废除,提供了运营商对2B增值服务收费的可能性,2B收费是5G商业模式的核心;同时也意味着“谁使用、谁付费”市场原则重新确立,为美国运营商和电信基础设施复兴提供了机会。网络中立法案废除,意味电信运营商可以按照市场的方式与互联网巨头重新签订一份新的合约,按照付费的多少享受相应的网络接入服务质量。这里的关键问题是,互联网公司,尤其是互联网巨头们并没有足够的理由置身电信基础设施的复兴之事之外。类似Netflix这样的大流量内容巨头,为电信基础设施承担更多的责任和义务,也是理所当然的。因为只有电信运营商在根本上改善了整体网络接入带宽,才能有更多的人受益。

5G时代,从技术发展、商业逻辑来看,国内运营商2B收费是方向。2G/3G/4G只按流量计费,而5G将改变4G主要以流量单一量纲计费的模式,提供多量纲、多维度、多模式(使用量/切片量/连接量/时延等级/速率等级)的计费,从而推动5G在方方面面实现更广范围、更多领域的应用。计费方式的变化主要针对企业用户。

多量纲和权益合作提升5G价值

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球绿色航运设备与系统行业准入壁垒、产业链、市场规模、竞争格局及发展趋势分析:“双碳”背景下,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国避雷器行业进入壁垒、相关政策汇总、产业链图谱、工业销售产值、竞争格局及发展趋势分析:绿色低碳与安全标准趋严倒逼行业提质升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国钛酸锶行业理化性质、市场规模、相关企业及发展趋势分析:传统电子应用稳健增长夯实基本盘,光解水制氢突破开启能源新赛道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国榴莲行业发展历程、产业链、种植面积、供需情况、市场规模、竞争格局及发展趋势分析:高度依赖进口,海南榴莲产业化已初具规模[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国市政污泥处理行业产业链、市场规模、竞争格局及趋势研判:国家对环保事业高度重视,为市政污泥处理行业创造广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国废矿物油行业政策、产生量、回收利用量、重点企业及前景展望:危废产生量总体呈增长趋势,废矿物油回收利用前景良好[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)