一、燃料电池汽车行业产销结构

燃料电池通常使用氢作为能源,利用氢气和氧气之间的化学反应实现化学能到电能的转换,具备高效、清洁优势。1)氢的热值高,是同质量汽油的3倍,理论能量转换效率达90%以上,因此氢燃料电池具备其他种类电池所无可比拟的能量转换效率优势。2)氢为二次清洁能源,原料来源广泛,反应产物也只有水,真正做到零排放零污染。3)氢燃料电池利用化学反应实现电能转换,没有机械部件的往复和旋转运动,减少机械部件的磨损,具备低噪和使用寿命长的优势。目前,氢燃料电池可广泛应用于汽车、分布式发电、便携式电源等领域。

五种主要燃料电池比较

数据来源:公开资料整理

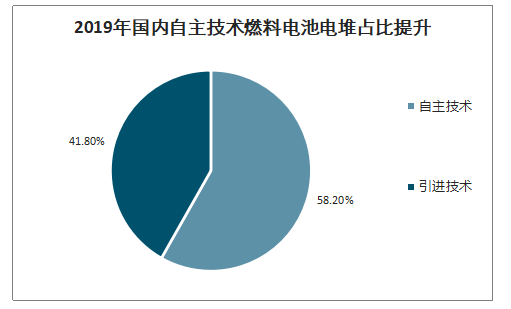

燃料电池电堆自主技术出货量占比近六成。2019年国内自主技术燃料电池电堆功率出货量占比58.2%。未来随着技术的持续升级,自主技术以及电堆等核心零部件国产化进程有望提速。

2019年国内自主技术燃料电池电堆占比提升

数据来源:公开资料整理

燃料电池汽车具备长续航、低温行驶、加氢时间短、能量转换效率高的优势,同时目前又面临着成本仍处于较高水平和加氢站较少的限制。我们认为,未来新能源汽车技术路线将呈现多点开花趋势,燃料电池汽车与锂电池汽车并轨发展、互为补充,应用于不同领域和地区。

汽车是目前燃料电池应用的最主要市场,日韩为2019年燃料电池乘用车销量贡献的主力军。2019年全球燃料电池乘用车销量纪录创新高,超过7500辆,同比增长约90%。其中,日韩成为燃料电池乘用车销售的主力军,现代NEXO实现销量4818辆,市占率高达63.6%,销量打破之前丰田Mirai在2017年创下的2689辆年度销售记录。丰田Mirai、本田Clarity2019年分别实现销量2407辆、349辆,市占率分别为31.8%、4.6%。

2019年日韩燃料电池乘用车销量情况

数据来源:公开资料整理

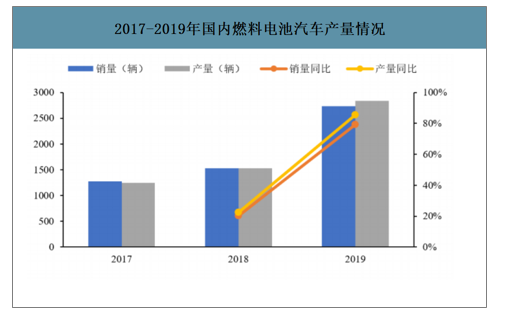

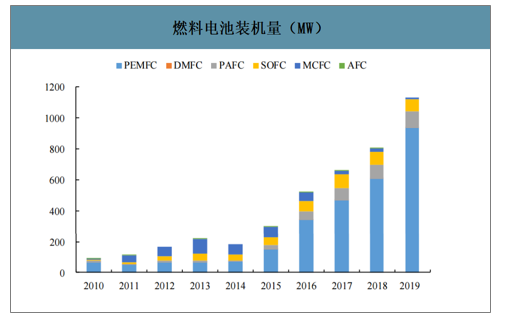

在政策鼓励的背景下,国内燃料电池汽车进入快速导入期,2019年产销以及电池装机量实现快速增长。2019年国内燃料电池汽车实现产销2833辆、2737辆,同比分别增长85.5%、79.2%。燃料电池出货功率、装机量分别为174.92MW、128.06MW,同比分别增长74.62%、140.49%,均实现高速增长。

2017-2019年国内燃料电池汽车产量情况

数据来源:公开资料整理

2017-2019年国内燃料电池装机量情况

数据来源:公开资料整理

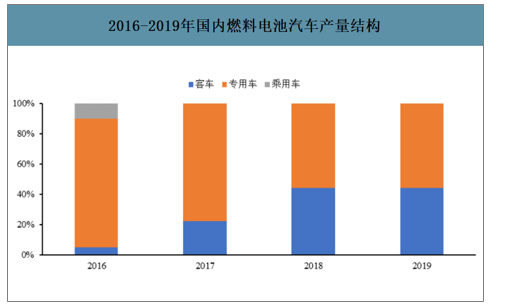

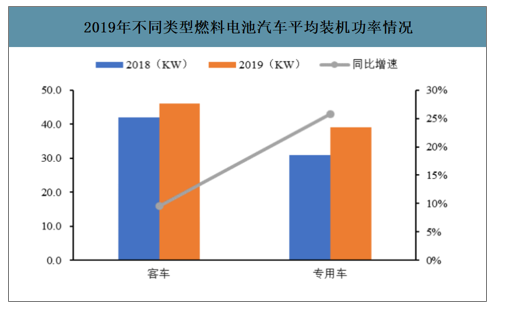

应用领域方面,燃料电池汽车在长途、重载方面具备相对优势,加之考虑加氢站设置,将率先以商用车为主,特别是对柴油机的替代效应明显。目前,我国燃料电池汽车的应用主要在商用领域。2019年燃料电池专用车、客车分别实现产量1683辆、1335辆,在整体产量中的占比分别为55.8%、44.2%,结构与2018年基本一致。

2016-2019年国内燃料电池汽车产量结构

数据来源:公开资料整理

国家对于燃料电池发展的支持力度较大,多项扶持政策陆续出台。2019年政府工作报告中提出“推动充电、加氢等设施建设”,首次将氢能源写入政府工作报告。2019年12月,工信部对《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)公开征求意见,提出提高氢燃料制储运经济性;推进加氢基础设施建设,支持有条件的地区开展燃料电池汽车商业化示范运行。

国内燃料电池汽车主要相关政策

数据来源:公开资料整理

2016年发布的《节能与新能源汽车技术路线图》提出,2020年到2030年燃料电池汽车逐步由示范运行向大规模推广应用发展,到2020年、2025年、2030年国内燃料电池汽车的规模分别达到0.5万辆、5万辆、100万辆。由此测算2020-2025年、2025-2030年国内燃料电池汽车规模复合增速分别为58.5%、82.1%,未来十年具备较高增长空间。

燃料电池装机量(MW)

数据来源:公开资料整理

2019年不同类型燃料电池汽车平均装机功率情况

数据来源:公开资料整理

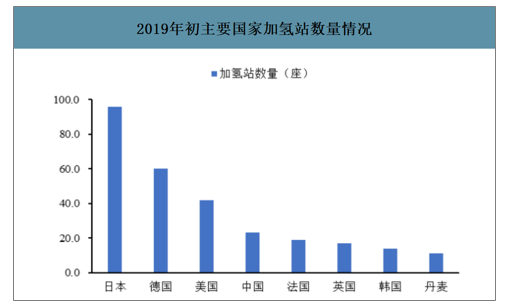

智研咨询发布的《2020-2026年中国燃料电池汽车产业运营现状及投资方向分析报告》数据显示:2019年国内新建成加氢站共计38座,增量位居全球第一。截至2019年底,国内已建成加氢站66座,数量全球排名第三;其中,在运营的有46座,内部实验站有7座,待运营有10座,暂停运营有3座。

2019年初主要国家加氢站数量情况

数据来源:公开资料整理

二、燃料电池汽车行业全球规划

1.日本

2030年末建成加氢站900座,实现FCV保有量80万辆。日本是全球燃料电池汽车发展最为领先的国家,大力推进构建“氢能社会”。早在2004年,日本在《国家新产业创新战略》中就将燃料电池列为国家重点推进的七大新兴战略产业之首,2010年日本燃料电池商业化协会制定了日本燃料电池汽车和加氢站推广路线图和目标,2017年发布《氢能基本战略》对2020年、2030年氢能利用做了详尽规划。2019年3月发布《氢能利用进度表》,进一步规划到2025年末建成加氢站320座,实现FCV保有量20万辆,到2030年末建成加氢站900座,实现FCV保有量80万辆。

2.韩国

到2040年分阶段生产620万辆FCV,建成加氢站1200座。韩国将氢能产业定为三大战略投资领域之一。2019年初,韩国发布《氢能经济发展路线图》,FCV方面,争取2019年年底前在国内普及4000辆以上FCV,规划到2025年打造出10万辆/年的生产体系,到2040年分阶段生产620万辆FCV(一半以上用于出口)。此外,韩国政府还计划在公共交通领域逐步普及FCV,规划到2040年实现4万辆规模燃料电池公交车的普及。加氢站方面,韩国2018年加氢站仅14座,规划到2019年、2022年、2040年分别实现86座、310座、1200座,同时考虑放宽管制措施积极吸引民间资本的参与,一方面进一步加速氢燃料电池产业的建设,另一方面拉动经济增长。

3.美国

到2030年建成加氢站5600座,FCV保有量530万辆。美国于2019年11月发布《氢能经济路线图》,目前美国加氢站数量63座,规划到2022年、2025年、2030年分别实现加氢站建成量110座、580座和5600座。目前美国FCV保有量7600辆,规划到2022年、2025年、2030年分别实现FCV保有量5万辆、20万辆和530万辆。此外,公共交通领域,当前美国拥有物料搬运FCV2.5万辆,规划到2022年、2025年、2030年物料搬运FCV规模分别达5万辆、12.5万辆和30万辆。

4.欧洲

2030年FCV乘用车达370万辆,FCV轻型商业运输车50万辆,FCV卡车和公共汽车4.5万辆。2019年2月,《欧洲氢能路线图》发布,FCV方面,路线图规划到2030年实现370万辆FCV乘用车和50万辆FCV轻型商用车,分别占乘用车的1/22和轻型商用车的1/12,实现4.5万辆FCV卡车和公共汽车,在车方面,实现约570辆柴油列车的燃料电池化替代。加氢站方面,截至2018年末,欧洲在营加氢站152座,占全球的40%以上,预计未来加氢站规模将进一步扩张。

5.中国

规划到2025年实现FCV保有量5万辆,加氢站规模200座,2035年实现FCV保有量130万辆,加氢站1500座。2015年《中国制造2025》中就将燃料电池汽车产业作为十大发展领域之一。2016年我国首次提出氢能产业发展路线图,规划到2020年燃料电池汽车数量达到10000辆,到2030、2050年燃料电池汽车保有量达到200、1000万辆。2017年《汽车产业中长期发展规划》中提及要支持燃料电池全产业链技术攻关,逐步扩大燃料电池汽车试点示范范围。

2019年,《中国氢能源及燃料电池产业白皮书》发布,根据目前燃料电池的实际应用情况修正2016年规划,计划2025、2035、2050年分别实现加氢站规模200座、1500座、10000座,分别实现FCV保有量5万辆、130万辆和500万辆。根据中汽协的数据,2018年我国燃料电池汽车总销量1527辆,而国内商用车销量为437.1万辆,燃料电池汽车渗透率仅0.03%,未来发展空间可观。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国燃料电池汽车行业发展前景分析及市场需求预测报告

《2026-2032年中国燃料电池汽车行业发展前景分析及市场需求预测报告》共十一章,包含中国燃料电池车企业竞争力对比及关键性数据分析,中国燃料电池车产业投资战略研究,中国燃料电池车产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国氢燃料电池汽车行业产销量、销售结构、市场发展现状及趋势分析:氢燃料电池汽车正加速商业化,行业进入放量提速期[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)