一、SARS疫情及本次新型冠状病毒(2019-nCoV)肺炎对快递影响利弊分析

本次新型冠状病毒(2019-nCoV)肺炎开始于2019年12月上旬,于2020年1月下旬进入爆发期。就目前来看确诊病例数量仍在爬坡期,疫情爆发期还未见到明显拐点。为抗击本次疫情,国家采取了相关措施暂停了部分航班、列车车次、道路班车的运营,督促民众呆在家中,远行群体数量大幅下降。受此影响,春节客运量呈现前高后低,随着疫情进展,民航、铁路等各种交通方式客运量增速由正转负,跌幅逐步扩大,有必要分析本次疫情对机场、快递等板块的影响。

1月15日以来全国每日新增新型肺炎确诊病例数(例)

数据来源:公开资料整理

注:截至2020年1月29日24时;2020-1-20之前的数据仅包括武汉数据

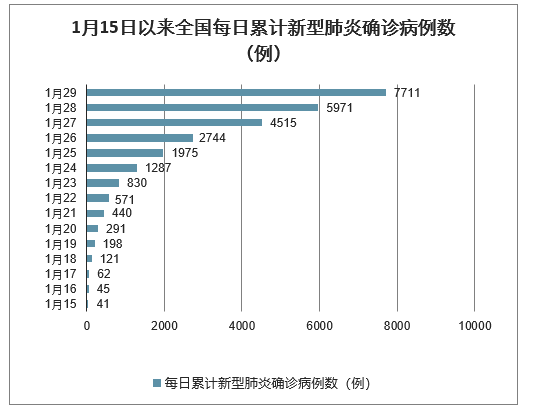

1月15日以来全国每日累计新型肺炎确诊病例数(例)

数据来源:公开资料整理

本次新型冠状病毒肺炎疫情对快递行业影响较为复杂。由于2003年快递公司还没有上市,因此无法通过复盘SARS疫情的板块表现来预测分析本次疫情对快递板块的影响。同时本次疫情对于快递行业来说即存在好的一面,也存在不好的一面:

1、利好方面,有助于提高电商渗透率。

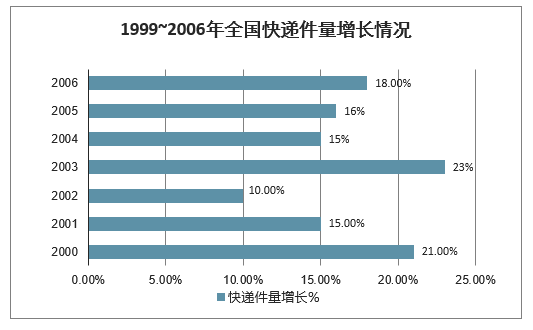

疫情期间,民众为了降低被感染风险,会减少去线下实体店购物频次,转向线上购物,因此一定程度上有助于提高电商渗透率,进而提高快递配送需求。根据国家邮政局统计(2007年之前邮政局统计的件量中不包括民营快递企业件量),2003年快递行业件量同增23%,较2002年明显提高13pcts,可见SARS疫情对快递需求拉动存在一定作用,不过当时国内电商零售额很低,对现在的参考价值意义可能较小。

1999~2006年全国快递件量增长情况

数据来源:公开资料整理

2、利空方面,疫情会影响社会整体零售增速、推迟快递企业复工时间、可能会降低快递运营效率。

2003年SARS疫情对Q2社消零售存在负面影响,尤其是5月社零增速,明显放缓至4.3%。本次新型冠状病毒肺炎预计也将对社会消费品零售产生一定冲击,进而影响电商及快递需求。同时根据快递企业通知,部分快递企业假期延迟到2月9日复工,较原来1月31日复工时间推迟10天,这对快递企业的业务量存在一定负面影响(预计将影响10/365≈3%的件量)。这将进一步加剧快递行业的存量份额竞争激烈程度,加速行业整合。

同时疫情攻坚期内,全国交通运输网络效率可能会受疫情防治措施而出现下降,快递的运输、中转效率(尤其是湖北省)也会出现一定程度下降,推高快递企业成本。此外疫情的推进也会影响国内商务活动,进而影响到商务时效件需求,顺丰业绩或受到一定影响。

2002~2004年社消零售增速情况

数据来源:公开资料整理

二、SARS疫情及2020年新型冠状病毒肺炎疫情对快递行业反而增加了需求

另外根据国家邮政局披露,2020年1月24日至29日,全国邮政业揽收包裹8125万件,同比增长76.6%,投递包裹7817万件,同比增长110.34%。该段时间快递揽件量大幅增长主要在于2个原因:1)去年春节错峰导致的低基数效应,计算得到1.24~1.29日均揽件量仅有1358万件,而去年全年日均揽件量高达1.74亿件,可见去年同期受春节影响基数较低;2)本次疫情增加了民众通过电商购买商品的频率(尤其是口罩、消毒药品等),从而增加了快递需求。

整体而言快递板块是交运板块中受此次新型冠状病毒肺炎疫情负面冲击影响最小的板块之一,甚至疫情对快递需求有一定的拉动作用,具备一定的博弈机会。A股春节休市期间(1.23~1.29),在美股上市的中通快递和百世快递累计跌幅分别为3.0%和8.8%,其中中通快递跌幅小于阿里巴巴(-3.2%),也明显小于南方航空(-6.2%)和东方航空(-4.7%)。

此前推荐宜昌交运的主要逻辑在于依托两坝一峡的游轮客运业务未来进入业务收获期:在游轮业务达到盈亏平衡点之后,新增的客运量产生的收入由于增量成本很小,扣税后几乎全部转化为利润,同时叠加两坝一峡客运量保持30%+增长,公司游轮客运业务预计将成为推动公司业绩增长的核心引擎。同时公司的翻坝物流业务后续预计将保持较好增长,进一步贡献业绩增长。

由于宜昌交运所处疫情重灾区湖北省,预计2020年业绩将遭受较大冲击。考虑到Q1宜昌交运公路客运业务受道路客运停运措施可能陷入停运情况、旅游客运业务受疫情影响Q1游轮客运量预计大幅下降、物流业务预计也将受到明显冲击、甚至土地一级开发可能受疫情拖累而出现推迟,今年业绩将遭受明显冲击。

相比其他省份景区,宜昌交运两坝一峡景区旅客数量造成冲击影响更为严重。对非典疫情所在的2003年全国31个省(区、市)机场客运量进行统计发现,一般来说疫情越严重的区域(SARS病例数量越多),当年机场客运量增速降幅越大(SARS病例数与2003年增速同比降幅的相关系数为-0.31,显示两者的负相关性)。而本次新型冠状病毒病例疫情确诊数最多就是宜昌交运所在的湖北省,因此预计疫情将对宜昌旅客数量造成较大负面冲击。

2003年各省、区、市SARS病例数与机场客运量增速降幅存一定正相关性

各省(区、市) | SARS病例 | 各省(区、市)机场 | 2002 | 2003 | 2002 | 2003 | 2003增速同比增减 |

北京 | 2521 | 北京/首都 | 2,716 | 2,428 | 12.3% | -10.6% | -22.9% |

广东 | 1512 | 广州/白云+深圳/宝安 | 2,537 | 2,586 | 17.4% | 1.9% | -15.5% |

山西 | 448 | 太原/武宿 | 82 | 103 | 40.8% | 26.3% | -14.5% |

内蒙古 | 282 | 呼和浩特/白塔 | 48 | 51 | 6.5% | 6.4% | -0.1% |

河北 | 215 | 石家庄/正定 | 17 | 19 | -13.2% | 15.0% | 28.2% |

天津 | 175 | 天津/滨海 | 109 | 110 | 16.0% | 1.0% | -15.0% |

吉林 | 35 | 长春/龙嘉 | 122 | 128 | 12.0% | 4.5% | -7.5% |

广西 | 22 | 南宁/吴圩 | 103 | 122 | 12.0% | 18.5% | 6.5% |

四川 | 20 | 成都/双流 | 755 | 820 | 20.9% | 8.6% | -12.3% |

河南 | 15 | 郑州/新郑 | 167 | 187 | 9.5% | 12.0% | 2.6% |

陕西 | 12 | 西安/咸阳 | 443 | 440 | 8.9% | -0.8% | -9.7% |

安徽 | 10 | 合肥/新桥 | 81 | 93 | 16.7% | 14.2% | -2.4% |

上海 | 8 | 上海/浦东+上海/虹桥 | 2,471 | 2,476 | 19.6% | 0.2% | -19.5% |

甘肃 | 8 | 兰州/中川 | 70 | 80 | 5.6% | 14.8% | 9.1% |

辽宁 | 7 | 大连/周水子+沈阳/桃仙 | 599 | 643 | 8.0% | 7.4% | -0.6% |

江苏 | 7 | 南京/禄口 | 317 | 333 | 13.5% | 5.0% | -8.5% |

湖北 | 7 | 武汉/天河 | 320 | 331 | 16.6% | 3.3% | -13.4% |

湖南 | 6 | 长沙/黄花 | 260 | 299 | 17.2% | 15.2% | -2.0% |

宁夏 | 5 | 银川/河东 | 36 | 45 | 30.2% | 24.6% | -5.6% |

浙江 | 4 | 杭州/萧山+温州/永强+宁波/栎社 | 706 | 764 | 22.7% | 8.2% | -14.5% |

福建 | 3 | 厦门/高崎+福州/长乐 | 670 | 684 | 14.3% | 2.0% | -12.3% |

重庆 | 3 | 重庆/江北 | 387 | 429 | 21.1% | 10.9% | -10.2% |

山东 | 1 | 青岛/流亭+济南/遥墙 | 481 | 523 | 16.0% | 8.8% | -7.2% |

江西 | 1 | 南昌/昌北 | 99 | 117 | 12.1% | 18.3% | 6.2% |

黑龙江 | 0 | 哈尔滨/太平 | 196 | 215 | 15.0% | 9.7% | -5.3% |

贵州 | 0 | 贵阳/龙洞堡 | 175 | 198 | 14.3% | 13.0% | -1.3% |

云南 | 0 | 昆明/长水 | 709 | 743 | 9.9% | 4.9% | -5.1% |

青海 | 0 | 西宁/曹家堡 | 66 | 65 | 21.3% | -1.6% | -23.0% |

新疆 | 0 | 乌鲁木齐/地窝堡 | 178 | 262 | 16.6% | 46.8% | 30.2% |

西藏 | 0 | 拉萨/贡嘎 | 29 | 32 | 17.7% | 8.6% | -9.2% |

海南 | 0 | 三亚/凤凰+海口/美兰 | 709 | 772 | 16.9% | 8.9% | -8.0% |

数据来源:公开资料整理

截至2020年1月29日18:23全国各省、区、市新型冠状病毒肺炎确诊病例数

数据来源:公开资料整理

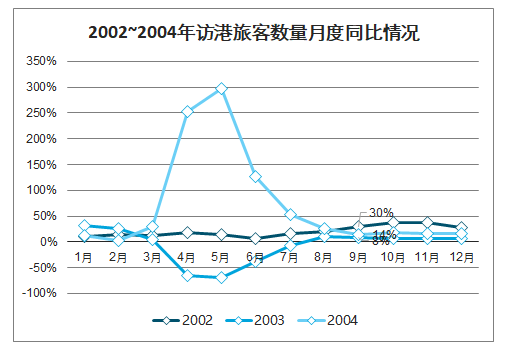

预计宜昌市旅客旅游信心或需要半年以上的时间恢复。选择2003年疫情重灾区的香港作为复盘研究对象,然后判断同样处于疫情重灾区的宜昌市旅游人数后续走势情况。2003年香港非典疫情从3月开始爆发,3~6月份的疫情抗击期内,访港旅游数量同比由正转负。随着疫情结束,从7月开始访港游客开始回暖,但是并没有出现“报复性”反弹增长,而是逐步修复至高个位数增长,直接到2004年1月访港游客数量增速才恢复至双位数。也就说当年非典疫情后,香港旅游信心并不是立马恢复至正常水准,而是用了半年时间才完成修复。因此判断,假设疫情在Q1结束,宜昌市旅客数量可能需要在Q3中后段才能恢复至正常增长水平。

预计受本次新型冠状病毒肺炎疫情影响,宜昌交运2020年业绩将比原先预测预计下降30%+,较2019年业绩同比下降10%+。

2002~2004年访港旅客数量月度同比情况

数据来源:公开资料整理

国家邮政局公布的第三季度快递服务质量显示,全国快递服务质量持续提升,快递服务消费者满意度稳步提高。具体表现为,用户快递服务公众满意度得分为78.2分,同比上升0.1分,环比上升0.2分。快递服务全程时限为58.87小时,同比缩短2.3小时;72小时准时率为76.50%,同比提高1.57个百分点。

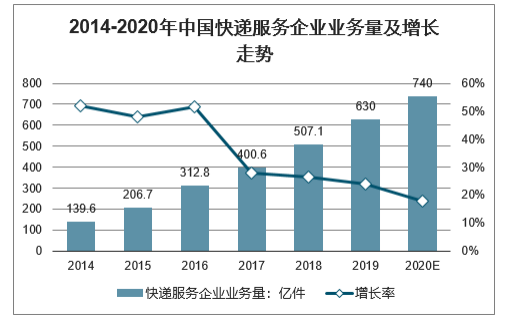

“十三五”以来,我国快递包裹量每年以新增100亿件的速度迈进,已连续6年超过美国、日本、欧洲等发达经济体。经过近三十年的发展,国内市场已经成长为全球发展最快地区。权威数据显示,据测算,我国平均每个包裹的价值约为137元,这意味着2019年间接推动经济增量1.37万亿元。我国已经成为世界上发展最快、最具活力的新兴寄递市场,也已经成为世界邮政业的动力源和稳定器,对世界快递业增长贡献率超过50%。

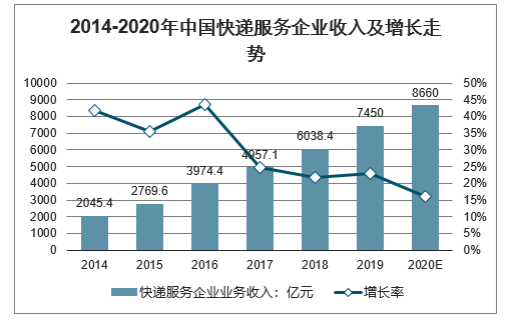

预计2019全年快递业务量和业务收入分别完成630亿件和7450亿元,同比分别增长24%和23%。快递业务量连续6年稳居世界第一。预计2020年全年快递业务量完成740亿件,同比增长18%左右;业务收入完成8660亿元,同比增长16%左右。

2014-2020年中国快递服务企业业务量及增长走势

数据来源:公开资料整理

2014-2020年中国快递服务企业收入及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国快递行业市场前景规划及投资盈利分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询