磷肥、氮肥和钾肥合称为我国三大基础肥料,按照肥料溶解性难易程度,可以将磷肥分为水溶性磷肥,枸溶性磷肥和难溶性磷肥。水溶性磷肥是使用最广泛的磷肥,易被土壤吸收,适用范围广,主要品种为过磷酸钙、磷酸一铵和二铵等。枸溶性肥料物理性质好,肥料呈碱性,代表品种有钙镁磷肥、钢渣磷肥和沉淀磷肥。难溶性磷肥是一种高效磷肥,具有不溶于水但溶于强酸,肥效慢作用时间长的特点,代表品种有磷矿粉和骨粉。

磷肥的分类和主要特征

数据来源:公开资料整理

国外磷肥自 20 世纪 50 年代初起步,70 年代迎来 了快速发展,80 和 90 年代磷肥市场由于环保监管和资源等一系列问题进入了 衰退期,该时期磷肥行业市场竞争加剧,行业利润率下降,磷肥企业开始兼并 和收购狂潮,行业集中度空前提高,欧洲目前仅有 1-2 家大型磷肥生产企业, 日本也仅剩 2 家磷肥生产商。同时由于发达国家提高肥效,改良品种,做到精 准施肥和提高肥料效率,从粗放型施用肥料到精细化用肥的转变使得这些发达 国家磷肥用量大幅下降。

中东的沙特也是磷矿资源大国, 20 世纪 80 年代以来国内磷肥消费一直保持平稳,2010 年以来由于国内磷矿石、 硫磺等廉价开采导致沙特国内磷肥行业高速发展。前苏联地区也是磷矿资源丰富的地区,20 世纪 90年代政治动荡导致前苏联地区磷肥生产和消费显著下降,近些年随着俄罗斯国内经济发展,该地区磷肥消费量逐渐回升。

中国国内磷肥行业 80 年代起步,2000 年之后经过了 10 年的高速发展,行业整体进入了成熟期。每年平均市场满足率都超过了 100%,每年需要出口 20% 左右的磷肥来平衡国内市场,2012 年国内磷肥市场开始去产能,产量增速放缓,近两年环保政策和供给侧改革取得成效,国内产量有所下降。

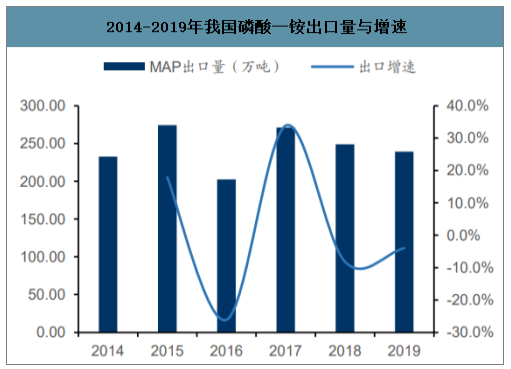

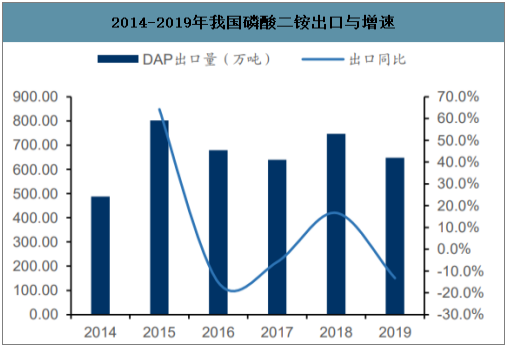

2018 年,我国磷酸一铵出口量达到 249 万吨,同比降低 8.2%,2019 年仍保持小幅下滑。2019 年磷酸二铵出口量为 648 万吨,出口比例占到 46%,较 2017 年明显上升。

2019 年实行零关税出口政策,但国际竞争激烈,近期磷铵出口走弱。2014 年 以来,为了改善国内磷肥供大于求的局面,尽快消化高库存,国务院不断出台关税优惠政策,2017 年国务院颁发《2017 年关税调整方案》,规定自 2017 年开始取消对磷肥的出口关税,2019 年对所有化肥均取消关税。今年国际磷铵价格竞争激烈,国内出口仍显得疲软。2019 年 10 月份的印度 21 万吨磷酸二铵招标未能达成任何交易,最低价 430 美元/吨的到岸报价对印度过高,国内生产商在国内没有销售压力,对低于 420 美元/吨的离岸价没有兴趣,总体看来 2019 年 DAP 和 MAP 出口都相疲软。

2014-2019年我国磷酸一铵出口量与增速

数据来源:公开资料整理

2014-2019年我国磷酸二铵出口与增速

数据来源:公开资料整理

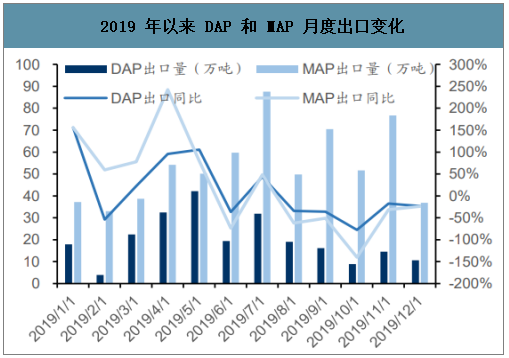

2019 年以来 DAP 和 MAP 月度出口变化

数据来源:公开资料整理

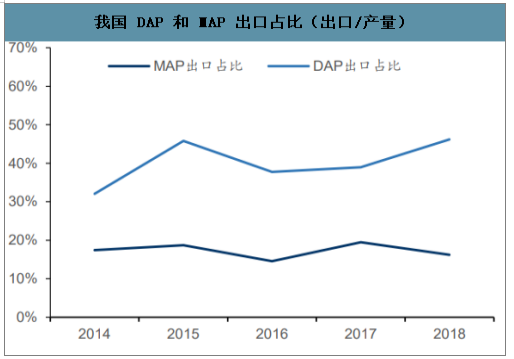

我国 DAP 和 MAP 出口占比(出口/产量)

数据来源:公开资料整理

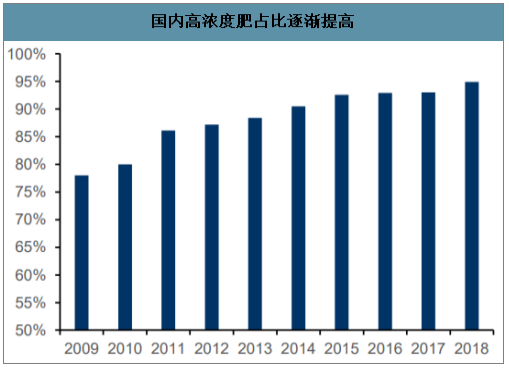

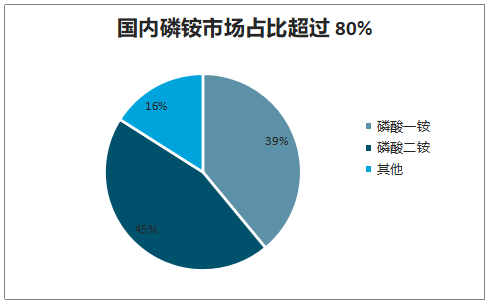

随着农业增产的目标,世界范围内磷肥也是向着高浓度和高肥效方面发展。高浓度肥一般指的是 P2O5 含量超过 20%的磷肥,我国主要的高浓度肥主要是磷酸一铵(MAP) 和磷酸二铵(DAP),占比超过 80%,除此之外还有重过磷酸钙。肥料高浓度化也成为了趋势,2010 年我国高浓度肥占比为 80%,到 2018 年占比已经增长至 94.9%。

国内高浓度肥占比逐渐提高

数据来源:公开资料整理

国内磷铵市场占比超过 80%

数据来源:公开资料整理

一、需求端

智研咨询发布的《2020-2026年中国磷肥行业产业运营现状及发展前景分析报告》数据显示:2010-2018 年世界磷肥需求量从 6150 万吨增长至 6980 万吨,年均增速达到 1.7%, 2019 年世界磷肥需求将达到 7220 万吨,同比增速将达到 3.29%。2002 年世界每亩化肥用量仅为 107.6 千克,到 2016 年每亩用量上升至 141 千克,年均增速达到 2.4%,并呈现不断增长趋势。 与此同时,世界人口密度稳步增长,从 1961 年的 24 人/平方公里上升至 2018 年的 60 人/平方公里,粮食需求伴随着人口增长液稳步提升,但是近 10 年农业 用地面积并未出现明显增长,再一次验证了单位面积土地用肥量的增加,肥料 作为农作物增产的主要手段,必将随着人口的增长而稳步提升。

世界磷肥需求持续增长(万吨)

数据来源:公开资料整理

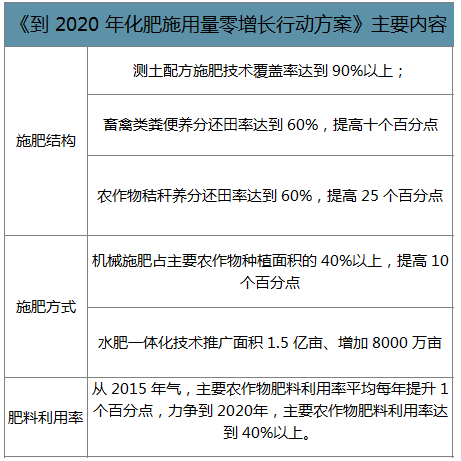

《到 2020 年化肥施用量零增长行动方案》主要内容

数据来源:公开资料整理

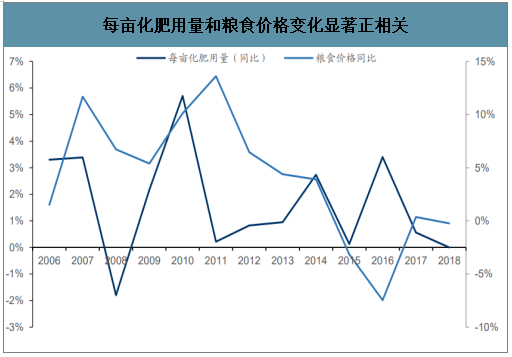

施肥不仅能提高土壤肥力,而且也是提高作物单位面积产量的重要措施,化肥也是农业生产最 基础而且是最重要的物资投入。化肥在对农作物增产的总份额中约占 40%~60%。从农产品价格,特别是粮食价格的变化情况来看,国内每亩化肥用量的变化与粮食价格是同向的,也就是说明在农产品价格更好的时候,农民意愿用更多的肥,即复合肥的需求量与粮价正相关。

国内的主要粮食作物分别是玉米、小麦、稻谷。 其中玉米的种植面积约 3500 万公顷,位居三大作物之首,对应的复合肥施用量也更大,同时也是远大于稻谷、小麦等复合肥的需求,因此相较于其他作物,在其他品种没有发生大的波动时,玉米和蔬菜的需肥情况将对复合肥的整体需求造成较大影响。

每亩化肥用量和粮食价格变化显著正相关

数据来源:公开资料整理

复合肥养分全面、含量高。每粒复合肥中养分分布均匀,不仅为作物提供必须的养分,还充分发挥营养元素之间的相互促进作用,而养分释放均衡,肥效平稳,因此通常具有良好的肥效。单质肥料一般都含大量副成分,如硫酸铵只含 20%的氮素,而大量的硫酸根除土壤中缺硫外,施入土壤中是浪费。推广复合肥也能较好的解决国内施肥不均衡的问题,也是提升施肥效率的有效途径。

目前我国化肥的复合化率已经有了长足的进步,但是仍以传统的单质肥为主,复合化率提升的空间还较大。1980 年我国化肥复合化率仅为 2.1%,2000 年提 高至 22.1%,2017 年进一步提高到 38%,有了长足的进步,但是世界平均复 合化率 50%、发达国家复合化率 70~80%相比,我国的复合化率仍存在较大的 提升空间。复合化率的进一步提升,有望带动我国复合肥需求的以超出化肥行 业整体需求的速度发展。

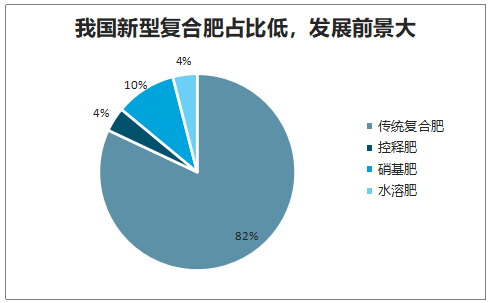

当前我国果树、花卉、蔬菜等经济作物比重不断提升,城镇化进程加快,人工成本上升,耕地集中化和种植面积规模化都对肥料提出更高的 要求。我国新型肥料也刚刚起步,比如当前硝基肥在氮肥中使用比例只有 10% 左右,而欧美发达国家已经达到了 20%。未来以缓控释肥、硝基复合肥、水溶 性肥料、微生物肥料以及套餐肥等为代表的高效、环保新型肥料产品将获得迅 速发展,是复合肥产业结构调整升级的方向。

我国新型复合肥占比低,发展前景大

数据来源:公开资料整理

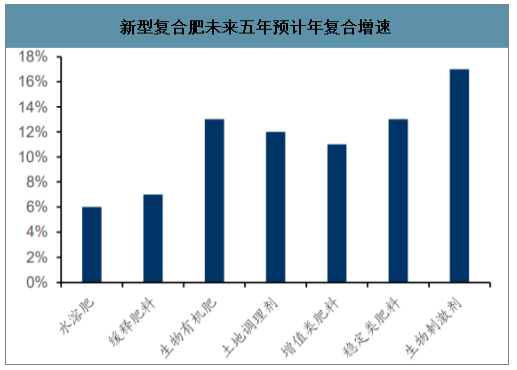

新型复合肥未来五年预计年复合增速

数据来源:公开资料整理

二、供给端

世界范围内磷肥生产资源依赖性逐渐凸显,产能集中趋势明显。世界范围内, 磷肥的生产相对较为集中,主要集中与磷矿资源较为丰富或者需求较为旺盛的国家或地区,中国是国际磷肥市场的最大供应者,国内主要企业有云天化、开 磷、瓮福和宜化。

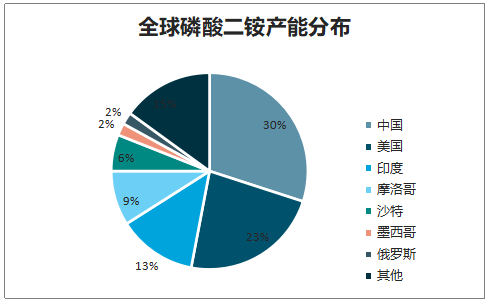

世界上主要的磷肥生产商主要有 Mosaic(美国)、Nutrien(加拿大)、OCP(摩 洛哥)、Maaden(沙特)、PhosAgro(俄罗斯)、GCT(突尼斯)。磷肥生产使 用的主要为磷酸一铵和磷酸二铵,磷酸一铵生产主要集中在中国、美国和俄罗斯三个国家,综合占比达到 83%,磷酸二铵的产能 66%集中在中国、印度和美 国这样的需求大国,另一部分集中在摩洛哥这样的资源大国。

全球磷酸一铵产能分布

数据来源:公开资料整理

全球磷酸二铵产能分布

数据来源:公开资料整理

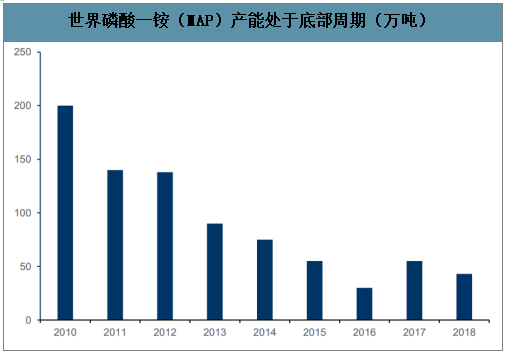

2010 年开始,全球磷肥产能从 3470 万吨提升到 2017 年的 4405 万吨,主要扩 产期为 2010-2013 年,产能年均增长达到 250 万吨以上,2015 年后产能增长 明显放缓,需求增长逐渐消化产能扩展。其中磷酸一铵世界新增产能从 2010 年约 200 万吨逐年递减至约 35 万吨的水平,2017 年和 2018 年新增产能都有 所回升,达到约 50 万吨的水平。因此,全球磷肥产能已经开启新一轮的扩产周期。

世界磷酸一铵(MAP)产能处于底部周期(万吨)

数据来源:公开资料整理

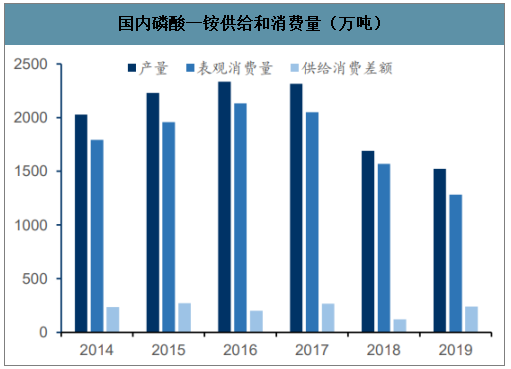

2018 年以来受到海外磷肥巨头美盛部分产能关闭的影响,新增磷肥产能较少。我国磷肥产能过剩明显,推动供给侧改革。过去我国磷肥处于粗犷式开采,大 量磷矿开采造成了磷矿产能严重过剩,磷肥供给消费差额保持稳定,2014-2018 年,磷酸一铵产量消费差保持在 250 万吨左右,加上库存的影响,平均年过剩 产能达到 400 万吨左右。

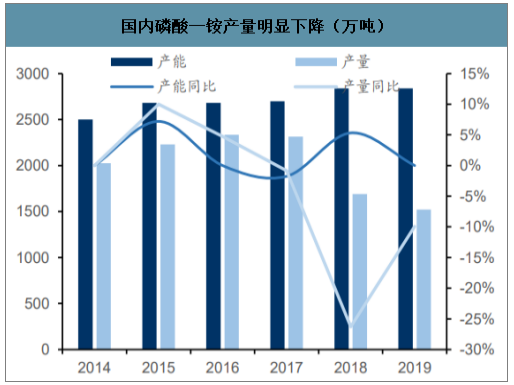

供给侧改革效果凸显,磷肥产量明显下降。2015 年、2016 年、2017 年和 2018 年磷酸一铵产量同比变化率分别为 10.0%、4.8%、-0.8%、-26.3%,2018 年产 量降低明显,2019 年截至 8 月份,产量降幅更是达到 44%。磷酸一铵基本无新增产能。

国内磷酸一铵供给和消费量(万吨)

数据来源:公开资料整理

国内磷酸一铵产量明显下降(万吨)

数据来源:公开资料整理

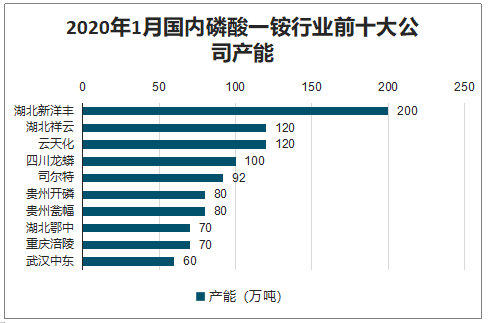

2010 年以来,我国关闭整合年产不 足 15 万吨的小规模磷肥企业,加强企业的统一布局,出台磷矿行业的“三率” 指标规定,淘汰行业落后产能,实现行业高品质集中发展,对行业进行整改。 我国年产超过 50 万吨的大中型磷矿数量由 2009 年的 18%上升到 2015 年的 43%,磷肥产能也集中到“云贵川鄂”四省。截止 2019 年 6 月磷酸一铵前十 企业的产业集中度达到了 37.5%,随着落后产能企业的清出,磷肥行业格局 区域集中,具有矿产资源的龙头企业也会趋于集中。

2020年1月国内磷酸一铵行业前十大公司产能(万吨)

数据来源:公开资料整理

磷肥生产多采用湿法磷酸生产,每生产 1 吨湿 法磷酸将产生 4.5 吨磷石膏渣,磷石膏的主要成分为硫酸钙,并含有磷、氟化 物和部分重金属。这些污染物难以直接处理,并且处理成本都较高,在企业生 产中多以直接堆积为主,堆积的磷石膏会飘落到空气中或进入河流中,对环境 造成了严重的污染。磷石膏利用主要集中在路基建设和建材方面,国外先进的 磷石膏处理方法包括磷石膏制硫酸钾、磷石膏制备造纸填料和涂布颜料,多瑙净化技术。随着国家重视政策和企业的处理研发,2020 年我国磷石膏利用率有 望达到 50%-60%。

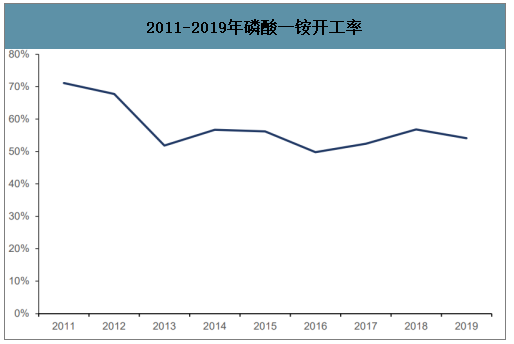

预计到 2020 年为期三年的环保核查措施会使环保要求不达标的磷肥企业长期难以复工,甚至可能退出市场。所以综合来看,未来磷肥行 业开工率难以大幅回升。

2011-2019年磷酸一铵开工率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷肥行业市场行情监测及发展趋势分析报告

《2026-2032年中国磷肥行业市场行情监测及发展趋势分析报告》共十三章,包含2021-2025年中国磷矿资源与磷肥工业运行态势分析, 2026-2032年中国磷肥产业运行趋势预测分析, 2026-2032年中国磷肥产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷肥供需和进出口现状分析,上游成本增长行业承压,下游需求下行企业增收不增利[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国磷肥行业产业链分析:磷肥产量逐渐回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)