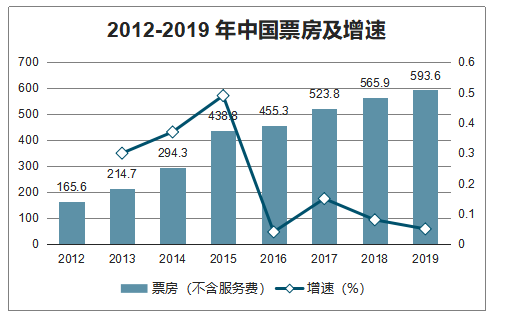

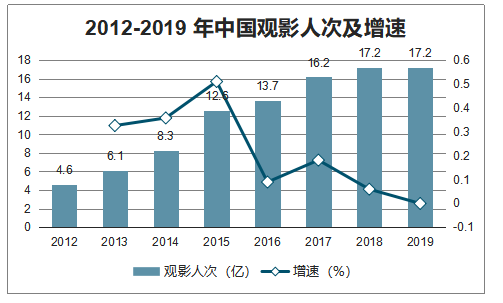

2019 年不含服务费票房同比增长 4.9%,观影人次同比下降 0.1%。2019 年不含服务费票房达 593.6 亿元,同比增长 4.9%。观影人次达 17.2 亿,同比下降 0.1%。根据调查数据显示,2019 全年含服务费票房 642.7 亿元,同比增长 5.4%。 由于 2019 年观影人次同比小幅下降,2019 年票房的增长主要来自平均票价的提升。

一、中国

中国票房总体规模在经历了 13-15 年的爆发性增长之后,15 年随着票补逐渐退出,潜在市场挖掘结束、观众审美提升、烂片生存环境变差、热钱逐步退出之后,18、19 年票房增速均在 10%以下。此前广电总局曾提出 2020 年票房目标为 700 亿,预计 20 年票房增速 9%左右,受新冠肺炎疫情影响,全年电影票房增速将受压制。

2012-2019 年中国票房及增速

数据来源:公开资料整理

2012-2019 年中国观影人次及增速

数据来源:公开资料整理

2019 年全年,全国新增有效影院数 1453 家,达 12408 家,同比增长 13%。 全国新增银幕数 9708 块,达 69787 块,同比增长 16%。有效影院数、银幕总数均为全球第一。国家电影局下发《关于加快电影院建设 促进电影市场繁荣发展的意见》2020 年底银幕目标为 8 万块,预计 20 年银幕增速 14%左右,仍将处于较快增长中,院线行业竞争激烈。

2012-2019 年有效影院数及增速

数据来源:公开资料整理

2012-2019 中国银幕数及增速

数据来源:公开资料整理

从 2014 年至 2018 年,我国电影产量由 758 部增长至 1082 部,增幅高达 143%,2019 年电影产量略微下滑。 2019 年全年生产影片 1037 部,包括故事片 850 部、动画片 51 部、科教片 74 部、纪录片 47 部、特种片15 部,影片总量同比减少 45 部,下滑 4%。2019 年影片产量的减少主要源于故事片数量降低,19 年故事片同比 2018 年 902 部下降了 5.8%。同时 19 年纪录片相较 18 年减少 10 部。影片生产数量降低,但国产电影的质量在稳步提升,日益凸显的优质影片需求抑制了低质量影片的产出,市场供给结构趋于成熟。

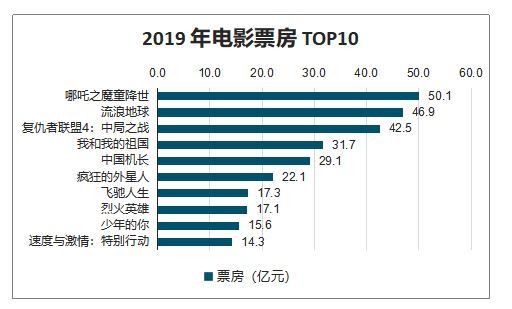

2019 年涌现出了许多题材多样、风格迥 异的国产影片,《流浪地球》开启科幻电影元年,《哪吒》标志国产动漫崛起,《我和我的祖国》、《中国机长》引领主旋律电影潮流。可见,国产影片不仅创作题材丰富,且故事内容精 益求精。2019 年票房 TOP10 中,国产影片占据 8 部,其包含了动漫、科幻、动作、灾难、 青春等不同类型题材,带动了不同档期的观影热潮,单是这 8 部影片的总票房就高达 229.9 亿,占 2019 年全年票房 35.8%。2019 年头部电影席卷加之较多国产影片临时改档、撤档, 使得市场二八分化的现象愈加凸显,腰部影片大幅减少,电影在院线的生存竞争变得愈发激 烈。二八分化来源于口碑品质的差异化,电影口碑决定了影片的生死,要么成功出圈,要么 迅速下沉,这意味着未来影片口碑及品质的重要性将日益提升。

2014-2019 年,中国电影平均票价在 33.2-37 元之间,2016 年票补盛行,平均票价低至 33.2 元,随着 热钱、票补退出,电影行业回归正常,平均票价开始回升,到 2019 年平均票价增长 4.8%至 37 元,成为拉动电影大盘的主要力量。

1、电影票价提升的主要原因

票补退场电影行业回归良性发展。自 2014 年,以猫眼、微信电影票等为首的电商平台全面爆发,各大票务平台通过低票价策略来吸引更多的消费者,2014 年至 2016 年是电影 票补最为盛行的时期,纵观六年间的电影平均票价,2016 年的电影票价达到了最低点 33.2 元。随着主管部门出台相关政策打击虚假票房、严控票补,各类型票补快速下降,电影票价 回归正常,平均票价逐渐提升。

经营压力迫使影院提升票价增加收益。2016 年起,电影平均票价持续走高,从 33.2 元增长至 2019 年的 37.0 元,四年期间上涨了 11.4 个百分点,2019 年的电影票价同比 2018 年更是提升了 4.8%。从 2019 年 TOP10 电影的相关数据来看,其电影格式多为支持 3D、IMAX、 中国巨幕,由此可见国内影院建设基本达到了一流水准,随之而来的是影院高昂的运营成本, 加之国内影院数大肆扩张导致市场竞争激烈,影院为了维持自身的正常经营,必然会提高电影票价。

2014-2019 年中国电影平均票价及增速

数据来源:公开资料整理

2019 年电影票房 TOP10

数据来源:公开资料整理

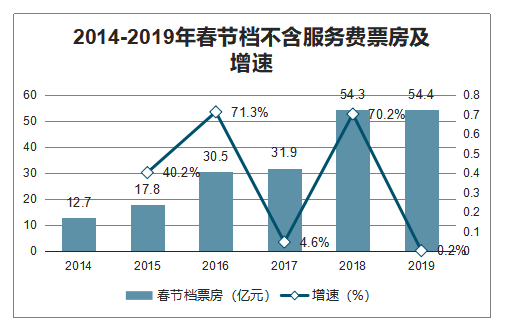

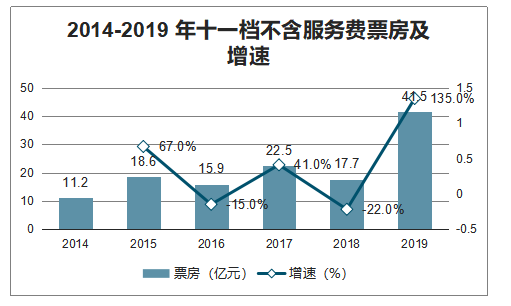

春节档、十一档头部作品集中,档期重要性提升。2014 年以来春节档票房连年攀升, 从 12.7 亿增至 54.4 亿,稳坐第一大档期。根据刘慈欣同名小说改编的科幻巨制《流浪地球》 在春节档助力下,拿到 46.8 亿综合票房,屈居年度票房亚军。而 2019 年十一档更是掀起了 全民观影热潮,三部主旋律影片为十一档的耀眼成绩做出了巨大的贡献,十一档累计收获 41.5 亿票房,相较 2018 年 17.7 亿票房,同比增长 135%。

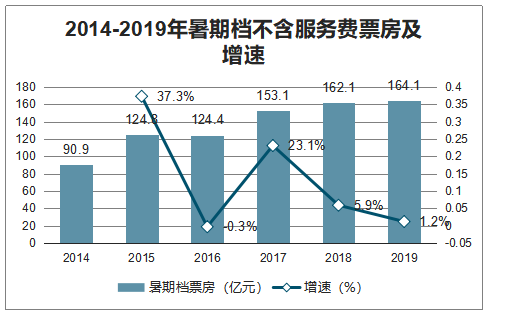

暑期档多出黑马。2016 年以来暑期档票房呈不断上升趋势,自 124.4 亿增至 2019 年 164.1 亿。2019 年暑期有 20 部票房破亿的影片,包括《哪吒之魔童 降世》,凭一己之力挽救暑期档,以极快的速度接连冲破 20、30 和 40 亿大关,最终凭借年 底的补录,成为内地影视第二部票房破 50 亿的电影,开创国产动画影片新时代。

贺岁档影响力淡化。2015 年来贺岁档票房占比连年下降,2019 年贺岁档实现票房 49.3 亿元,同比下降 4%,票房占比 8%,呈下降趋势。随着春节档的崛起,更多重量级大片选择 扎堆于春节档,观影群众及电影业内将春节档视为年度大档,贺岁档的关注度和影响力相对 逐渐减弱。根据猫眼电影的数据,2019 年贺岁档中仅有 5 部影片票房突破 2 亿,其中关注度较高的《误杀》、《叶问 4》分列档期票房前两位。从历年贺岁档票房来看,爆款电影难寻踪迹。未来贺岁档仍是一大重要档期,但其影响力将会逐渐淡化。

2014-2019年春节档不含服务费票房及增速

数据来源:公开资料整理

2014-2019年暑期档不含服务费票房及增速

数据来源:公开资料整理

2014-2019 年十一档不含服务费票房及增速

数据来源:公开资料整理

贺岁档不含服务费票房占比连年下降

数据来源:公开资料整理

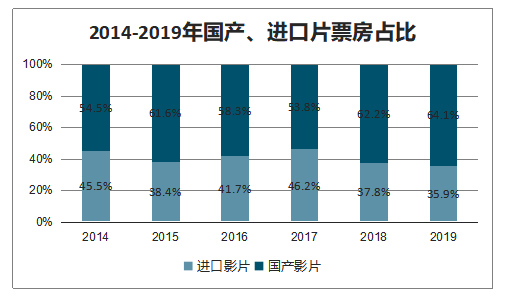

2019 年国产片贡献了 64.1%的票房,进口影片的号召性逐渐降低,2017 年到 2019 年期间进口片票房占 比下滑超过了 10 个百分点。2019 年的国产影片市场呈现出新风貌,献礼影片势头强劲,题 材新颖的类型片不断涌现,国产动画创下巅峰,影视行业进入口碑制胜时代。《流浪地球》、 《哪吒之魔童降世》、《我和我的祖国》、《中国机长》等国产片票房口碑双丰收,并不断引发 社会话题讨论,形成强大的市场影响力。同期好莱坞大片同质化明显,主要以科幻动作类型 为主,包括《速度与激情:特别行动》《蜘蛛侠:英雄远征》《大黄蜂》《惊奇队长》《哥斯拉 2》等,2019 年除却漫威超级英雄史诗《复仇者联盟 4:终局之战》单片取得近 42.5 亿票房, 其他进口影片票房均不足 15 亿,号召力有所下降。

2014-2019年国产、进口片票房占比

数据来源:公开资料整理

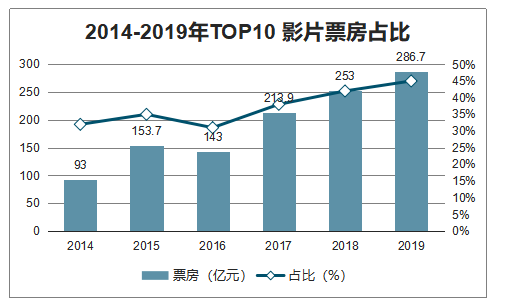

2019 年电影头部化趋势明显,TOP10 电影票房占比 45%。TOP10 电影票房占比从 2016 年的 31%提升到 2019 年的 45%,几乎占据了全年票房的半边天,头部效应凸显。TOP5 电影票房占比从 2016 年的 19%上涨至 2019 年的 31%。观众审美提升,更多的观众只为好电 影买单成为电影头部化的原因之一。

18、19 年 TOP5 影片均出自重要档期,好电影与档期的关联性高,质量、题材优秀的影片,需要好档期发酵其影响力。根据猫眼电影的数据,受国产保护的影响,进口电影一般不会定档在重要档期,除却 2016 年与 2017 年两部进口电影票房 TOP2 在 3 月、4 月,2016 年至 2019 年票房前 TOP5 影片均在重要档期,可见重要档期内头部作品相当集中,且四年 间春节档和暑期档多能出爆款影片,复仇者联盟系列影片均在五一档上映并收获亮眼成绩, 影片票房受档期提拉的重要性不言而喻。2019 年各大重要档期均有意外之喜,春节档杀出 的黑马之作《流浪地球》口碑票房为双丰收,暑期档的现象级作品《哪吒》横空出世,而 2019 年十一档更是势头强劲,献礼作《我和我的祖国》《中国机长》突出重围进入票房榜第 4、5 位。

2014-2019年TOP10 影片票房占比

数据来源:公开资料整理

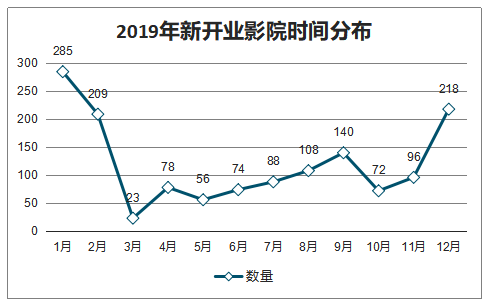

2019 年新开业影院在 1 月、4 月、6 月、8 月、9 月数量方面超过 2018 年。其中,1 月为春节档影片上映前时段;4 月为《复仇者联盟 4:终局之战》 上映时段;8 月为《哪吒之魔童降世》上映时段;9 月为国庆档影片上映前时段。

2019年新开业影院时间分布

数据来源:公开资料整理

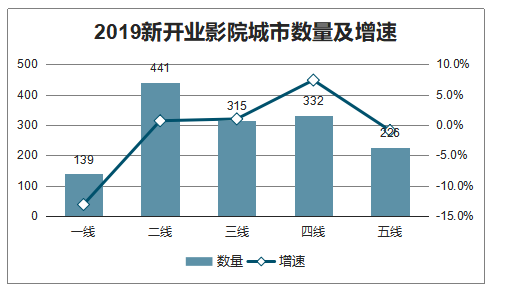

2019 年,一线城市影院趋于饱和,新增影院数量放缓。二线、 三线新开业影院数量略有上升,五线新开业影院数量略有下降。四线城市增长迅速,由 2018 年的 309 家增加至 2019 年的 332 家,同比增长 7.4%,“小镇青年”消费群体成为新开影院的覆盖目标。

2019 年全年注销影院 267 家,注销银幕 1095 块。其中,三线城市以下和乡镇影院注销 183 家、占 68.5%,银幕注销 733 块、占 66.9%。

2019新开业影院城市数量及增速

数据来源:公开资料整理

新增影院数方面,2019 年除却幸福蓝海新增影院数增幅仅为 7%, 万达、横店、金逸、中国电影同比 2018 年影院数涨幅均为 10%以上。2019 年万达影院数 突破 600 家,较 2018 年 547 家影院,新增 64 家,同比增长 12%。2019 年影院数增长最快 的是横店影视,19 年影院数达 376 家,同比 18 年新增 57 家影院,增幅达 18%。可见,2019 年这五大院线持续扩张影院数量。

新增银幕数方面,万达 2019 年银幕数突破 5000 大关,较 2018 年 新增 526 块银幕,同比增长 11%。横店影视银幕数自 2018 年 2016 块提升至 2019 年 2365 块,新增 349 块,同比增速高达 17%。金逸影视、中国电影 2019 年新增银幕数增幅分别为 12%、11%,而幸福蓝海 19 年仅增长 46 块银幕,同比 18 年上升 9%。国内院线市场银幕 持续增长,银幕数的增长速度已超过市场需求的增长速度。

2019 年万达、上海联合票价均超过 36.0 元,而万达平均票价在 TOP10 院线中依然保持最高位达到 39.1 元,同比 2018 年上升 2%。TOP10 院线平均票价 2019 年全部上涨,大地院线均价自 2018 年的 31.3 元增长至 2019 年的 33.5 元,以 2.2 元领涨,同比 2018 年提升 7%,上海联合院线和幸福蓝海的涨幅均超过 2 元,相较 2018 年均上升 6%。从价格区间看,2019 年除却横店院线均价为 32.0 元,前 TOP10 院 线票价全在 33.0 元以上,这说明各院线间价格差距开始收窄,票价较低院线都提高了价格。

2015-2019 年,全国院线数量分别为 49/49/50/48/50 条,由于院线之前有准入条件,且各省有一条院线的名额,自 2015 年开始,国家停止了院线牌照的发放,因此院线的数量较为稳定。2018 年 12 月国家电影局发布《关于加快电影院建设促进电影市场繁荣发展的意见》,鼓励发展电影院线公司,投资建设或收购电影院,扩大规模,加强管理,提升服务。并明确成立院线需满足的条件,使得新成立院线可操作。新规发布后,19 年博纳、 UME、中影信达影院管理均获得院线牌照,其中博纳院线于 19 年 4 月揭牌成立,截至 2019 年底,下属影院 63 家,19 年票房排名第 18。

二、2020年疫情下中国电影市场

随着疫情升级,以省/市为单位相继发布通知暂停开放包括电影院在内的 人员聚集场所。以票仓城市的广东、江苏、上海为例,自 1 月 22 日起就先后发布 紧急通知,全省/市电影院暂停营业。就影院来看,金逸影视、CGV、上海电影旗下 直营影院“SFC 上影影城”、奥斯卡直营影城等均宣布自 1 月 24 日起全国金逸影城 将暂停营业,上海电影联和院线旗下加盟影院已基本全部暂停营业。

2019 年电影票房 TOP10 情况:多为支持 IMAX、3D 等高票价电影格式

数据来源:公开资料整理

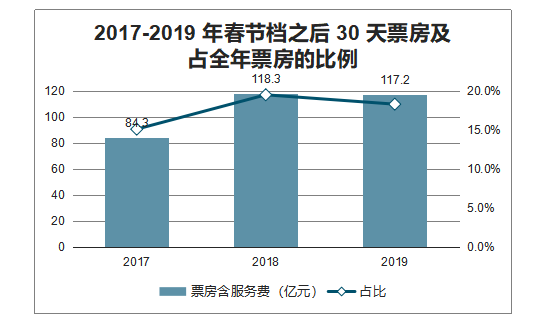

以正月初一到之后 30 天内的票房计算,2017-2019 年的票房绝对值在 84 亿-118 亿之间,占全年票房的比例在 15%-18%之间,几乎是全年票房的 1/5,院线放映端在春节档及之后的停摆将对全年票房形成较大的压力。

2017-2019 年春节档之后 30 天票房及占全年票房的比例

数据来源:公开资料整理

2020 年 1 月 27 日,横店影视 文化产业实验区管理委员会、东阳市文化和广电旅游体育局下发通知,关闭拍摄场景、暂停防控期间的剧组拍摄活动,当时横店在拍剧组 20 个,筹备剧组 11 个,《有翡》、《青青子衿》、 《小女霓裳》剧组等均公告暂停拍摄工作,全组演职人员原地待命修整。大量剧组会受到停工潮的影响,或将面临场地、器材租赁费用增加、主创档期协调、制作周期延长需要追加投资等问题。

春节档电影的撤档或将拉长其投资方的回款周期,与此同时,在其他档期的影响力弱于春节档的情况下,春节档电影或存在票房不及预期等的风险。对于后续定档的影片来说,也将面临争抢档期、竞争过于激烈、宣发成本被迫提高等问题。继 18 年下半年之后,或将进一步推动行业产能出清,利好拥有一定资金实力、内容实力的龙头公司。

三、全国

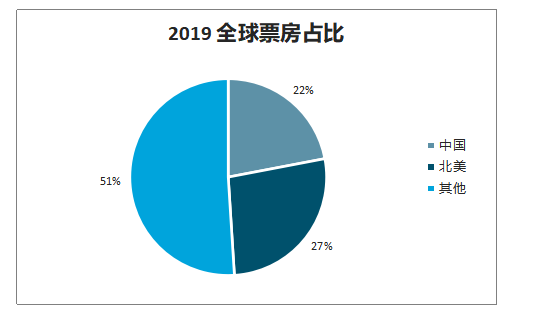

2019 年中国电影票房达 93 亿美元。中国电影市场在全球市场中的份额进一步提升,由 2018 年的 21.4%提 升至 2019 年的 21.9%。2019 年北美电影票房出现下滑,下降至 114 亿美元,同比减少 4.2%, 北美票房在全球市场中的占比降低 3.2 个百分点,由 18 年的 30%降至 19 年的 26.8%。中 美票房、市场份额差距不断缩小。

2018 全球票房占比

数据来源:公开资料整理

2019 全球票房占比

数据来源:公开资料整理

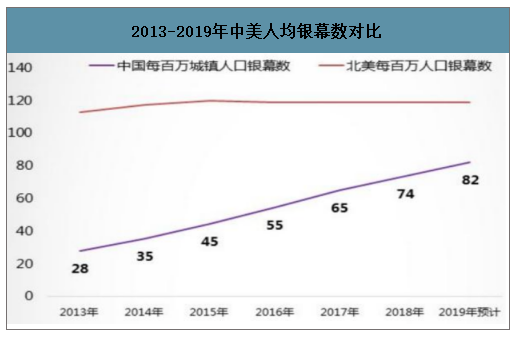

2019 年,中国(每百万城镇人口)人 均银幕数达 82 块,同比增长 10.8%。总体来看,较北美市场相比仍有 40%+的提升空间, 未来差距或持续缩小。

2013-2019年中美人均银幕数对比

数据来源:公开资料整理

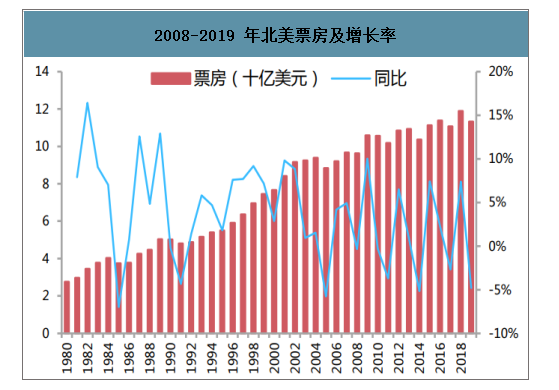

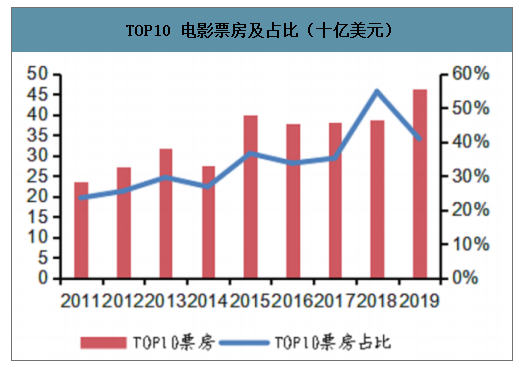

北美电影市场:全年票房维持高位,达到 114 亿美元,将是美国电影史上年度票房收入的第二高纪录,仅次于 2018 年的 118.8 亿美元。美国电影票房基本依赖于最受欢迎的电影 的票房贡献。TOP10 票房对总票房的贡献逐年增加,2019 年为历年来除 2018 年外(2018 总票房低迷,TOP10 票房占比高达 50%,更加体现了 TOP10 电影的重要性)贡献最大的一年。

2008-2019 年北美票房及增长率

数据来源:公开资料整理

TOP10 电影票房及占比(十亿美元)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国电影院线产业发展态势及投资风险评估报告》数据显示:迪士尼成 19 年电影市场最大赢家,北美 TOP10 票房电影中占据 7 席。迪士尼 2019 年有 6 部电影的票房收入超过 10 亿美元,并且在全球的票房总收入超过 100 亿美元。在美国, 迪士尼出品的电影票房收入达到 37.2 亿美元以上,超过 2018 年的 30.9 亿美元,创历史新高。这一数字约占 19 年美国电影市场票房总收入的 33%,北美市场制片方格局稳定,通过不断的并购(迪士尼先后并购了 ABC(美国广播公司)、FOX、皮克斯动画、漫威、卢卡斯 影业等),强者恒强。

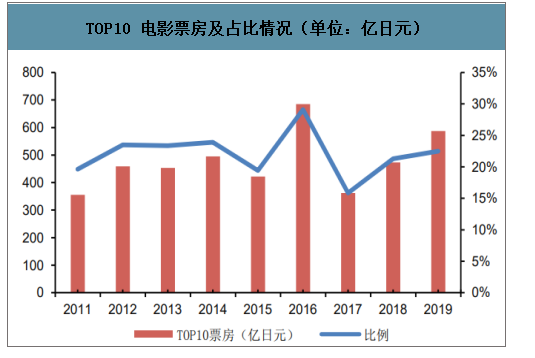

日本电影市场:全年票房达 2611.8 亿日元(按 19 年 12 月 31 日汇率,折合成人民币约 167.3 亿元)。日本票房创历年新高,超越 2016 年创下的历史。日本票房近年来保持平稳 慢速增长,2016 年由新海诚的作品《你的名字》以超 250 亿日元的票房收入打破历史,而 2017、2018 年有所降低,而 2019 年又以新海诚的作品《天气之子》以及美国电影《冰雪 奇缘 2》为日本票房创下新高,日本观众的作品取向集中于动画电影。日本票房并不依赖于 最受欢迎的电影,日本 TOP10 票房收入仅占总票房的 20%~30%。日本国民对动画电影及 动画改编的真人电影的喜爱另一方面限制了日本优质作品的创作,也限制了其他类型电影的 引入,电影市场较为单一。

TOP10 电影票房及占比情况(单位:亿日元)

数据来源:公开资料整理

日本近十年票房趋势及增速

数据来源:公开资料整理

动画电影仍是日本电影市场主要号召力。日本电影市场手日本文化影响,近两年票房收入前十的作品中半数的电影作品为动画电影,其中部分真人电影由动画或漫画改编。2016 与 2019 的票房记录更是由新海诚的高票房动画作品维持。除日本国内的动画作品,日本观众还青睐国外的动画作品如《冰雪奇缘》、《玩具总动员》等。日本观战对电影的选择倾向于已经在市场积累人气的作品,如《名侦探柯南》系列电影屡创佳绩,而其口碑却参差不齐。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询