一、供需:消毒液产能过剩,下游需求广泛

1、国内消毒液低端产品过剩,高端产品依赖进口

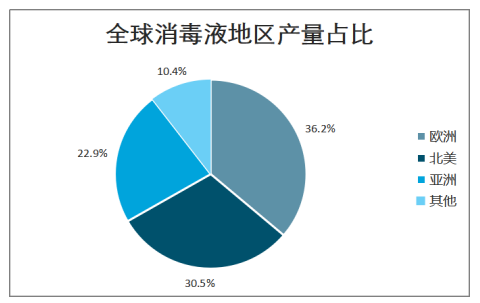

全球范围内欧美国家消毒液普及较早,产量全球占比最大。国外发达国家消毒液大量生产和使用在八九十年代就已经普及了,国内在2003年以前消毒液在家庭中的普及率几乎为零,消费意识薄弱,消毒液使用成本高和对消毒液副作用的担心限制了国内消毒液的普及。当前北美和欧洲消毒液产量接近全球总产量的60%,其中欧洲消毒液产量占比为 31.3%,北美消毒液产量占比26.4%,其次是亚洲,占比约为19.8%,主要是传统消毒液。

非典之后国内消毒液经历黄金发展十年,消毒液行业起步并迅速扩张。2003年非典之后,国内随着医用消毒用量增加和消毒意识的提升,消毒液逐渐在家庭中有所普及,市场规模保持较高增速,从国内医用消毒设备和器械来看,在2003-2010 年期间,固定资产投资额增速都达到了100%左右,从2013年以来,国内消毒液市场增速平稳,2018年我国消毒液市场规模达到105亿元,并以每年 5%的增速稳定增长。

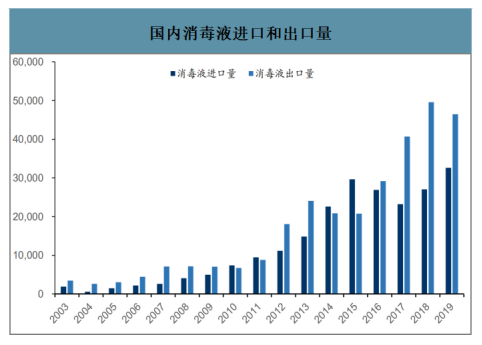

国内消毒液进出口同时存在,反映了当前国内低端消毒液产能过剩,高端消毒液供不应求。2015 年之前国内消毒液进口量逐渐增长,主要由于医疗用高端消毒液多以依赖进口,与此同时我国中低端消毒液出口量也随着产量增长逐渐增加,2015年之后随着国产高端高标准消毒液产量的增加,国内消毒液进口增速有所缓和,2018年国内消毒液进口2.7万吨,出口 5万吨左右。

全球消毒液地区产量占比

数据来源:公开资料整理

2013-2018年国内消毒液市场规模

数据来源:公开资料整理

国内消毒液进口和出口量(吨)

数据来源:公开资料整理

2、消毒液下游蓝海市场,医疗下沉促进需求增长

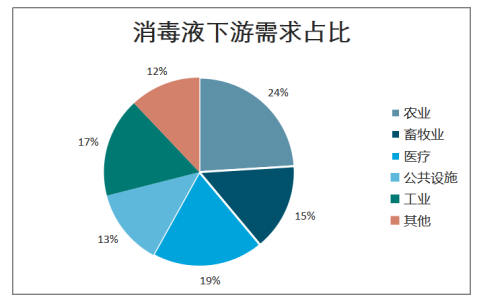

消毒液行业市场需求广泛,应用场景极为丰富,下游需求遍布农业生产、医疗消毒、工业杀菌、公共污水处理等各个环节,其中农业、医疗和工业应用最广,下游需求占比分别为 24%、19%和 17%。其余的畜牧业、公共设施等占比分别为 15%和13%。

生活常用的消毒液中,含氯消毒液因低廉的价格和较好的适用范围,使用最为广泛,占到达到 1/4,其次是含醇类消毒液,在医用方面占比较大,总的占到达到 18%,代表产品有甲醇、乙二醇等,其次是含醛类消毒液、含碘类消毒液和酚类消毒液,占比在 10%-15%之间。

消毒液下游需求占比

数据来源:公开资料整理

国内各种消毒液市场份额

数据来源:公开资料整理

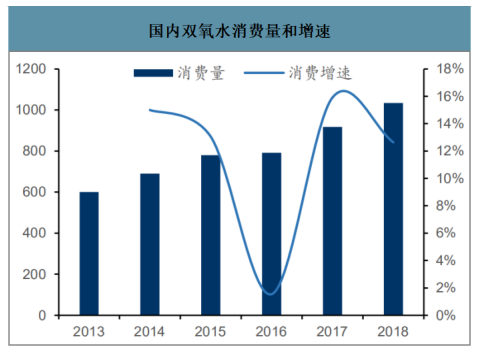

随着近些年环保措施日趋严格,过氧化氢等清洁消毒液需求增速加快。含氯化合物产物对环境污染较大,乙醇消毒液中硫酸催化剂也有一定的污染,相比之下,过氧化氢消毒液(双氧水)最为环保,其性质活泼可以直接分解成水,其应用场景逐渐增强。广泛应用于造纸、纺织、化学品的合成、军工、电子、食品加工、医药、化妆品、环境保护、冶金等诸多领域。

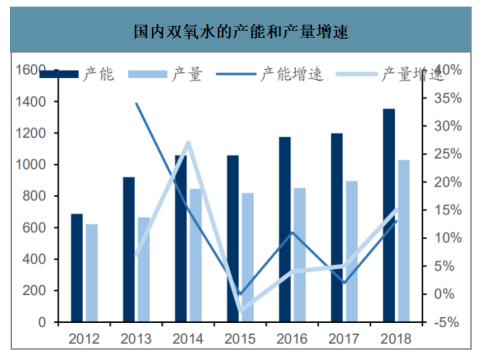

近些年,双氧水产量和需求量同比较快增长。随着城镇和乡村环境治理加速,双氧水在城镇污水处理的应用逐渐广泛。2018年国内双氧水消费量为 1034万吨,同比增速 13%。双氧水产能和产量也随之增长,2018年国内产能1355万吨,产量 1029 万吨,产能利用率达到了76%,产能和产量增速也都达到15%左右。

国内双氧水消费量和增速(万吨,%)

数据来源:公开资料整理

国内双氧水的产能和产量增速(万吨,%)

数据来源:公开资料整理

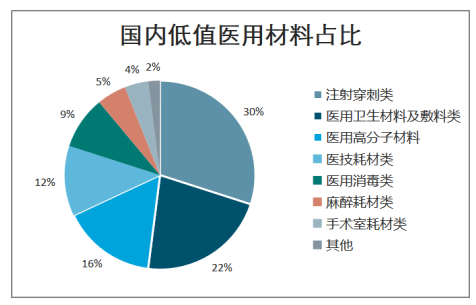

伴随着我国医用低耗材市场的高速增长,医用消毒液行业也呈现快速发展。医用耗材是指病人治疗中使用的医用材料,从价值上讲,医用耗材又分为高值医用耗材和低值医用耗材,低值医用耗材多指在临床上普遍使用的价值较低的一次性耗材,如纱布、口罩、棉签、医用酒精等。其中注射穿刺类和医用卫生材料产品占比最高,合计占比达到 50%左右。

在当前经济稳步增长,生活水平和医疗条件逐步提高的条件下,低值耗材品市场呈现高速发展。2018 年低值医疗耗材市场规模达到 641 亿元,2015-2018 年增速平稳,年均同比增速达到 30%左右。其中医疗消毒类产品占比达到 10%左右,市场规模在 60 亿元左右。

国内低值医用材料占比

数据来源:公开资料整理

国内低值医用耗材市场规模和增速

数据来源:公开资料整理

3、消毒液行业集中度低,消费市场决定地域分布

消毒液行业制造门槛较低,行业集中度较低。消毒液是一个传统化工行业,产品制备工艺成熟,门槛较低,所以企业较为分散。在天眼查中,查询“消毒液”,可以看到有将近 20000 万家企业。单北京就有 100 多家消毒液厂商,但产值超千万的不到十家,河南省生产次氯酸钠的厂商就有 23 家,极其分散。

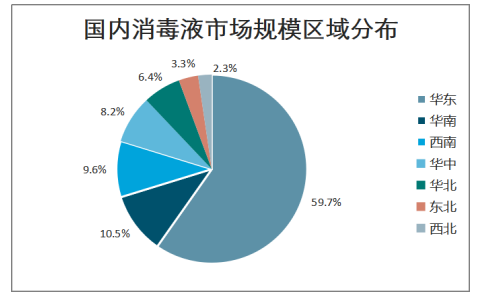

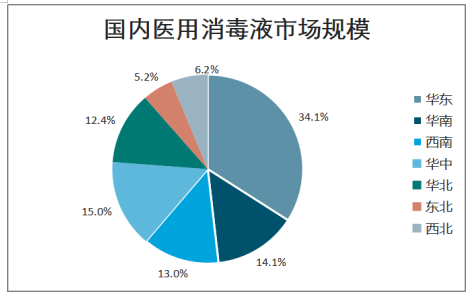

消毒液地域分布依赖下游消费市场,华东地区消毒液行业占比超一半。消毒液是需求驱动行业,产能严重依赖于下游消费市场,其中华东沿海地区人口密集,消费需求旺盛,华东地区叠加农业、工业和医用消毒旺盛需求,消毒液市场规模占比达到60%。其中在医用消毒市场华东占比达到 34%,华中占比 15%。随着我国城镇化建设速度加快,我国医疗机构将向三四线城市倾斜,三四线区域对医用消毒液的市场需求将会有较大的提升,但是短期之内对于整体医用消毒市场需求有限,难以对需求区域发生本质的改变。

中国医用消毒液所属行业企业数量(家)

数据来源:公开资料整理

国内消毒液市场规模区域分布

数据来源:公开资料整理

国内医用消毒液市场规模

数据来源:公开资料整理

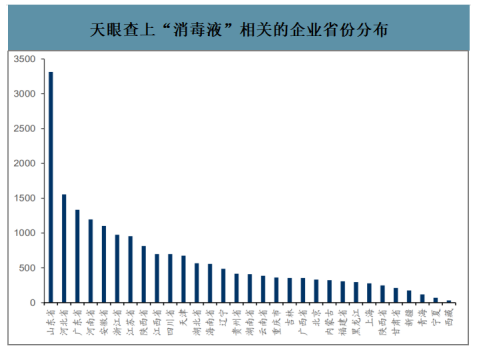

从省份分布来看,消毒液相关企业主要分布在靠近原材料、人口大省和消费大省。根据天眼查上数据来看,与消毒液有关的企业中,山东省中企业最多,达到3313家,主要因为山东省是化工行业聚集的省份,具有原材料优势,其余消毒液相关企业数量前十的省份中,河南、安徽、四川属于人口大省,浙江、江苏和广东属于消费大省,不仅体现在经济发达,更体现在医疗消毒液、工业消毒液需求旺盛。

天眼查上“消毒液”相关的企业省份分布(家)

数据来源:公开资料整理

二、疫情唤醒公众消毒意识,看好行业长期发展

1、当前疫情依旧严峻,消毒需求短期难以下降

此次新冠肺炎疫情传染性强,波及范围更广。此次新冠肺炎起源于武汉,位处国家交通核心枢纽,病毒潜伏期也可以进行传播,同时爆发时间位于春运前后,人口流动性增大,疫情扩展速度快范围广。截止 2 月 10 日 24 时,全球范围内疫情已波及全球 4 大洲,共计 25 个国家,国内疫情波及全国 34 个省、自治区和直辖市(含港澳台)全国,病例超 100 个的省份达 20 个。

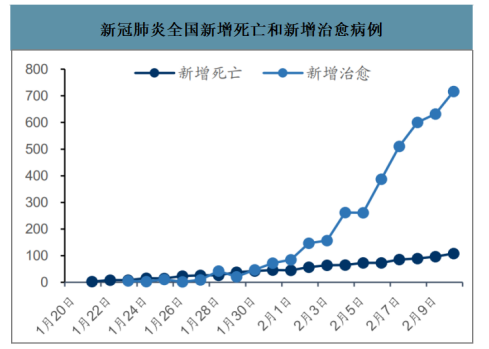

当前全国除湖北省外地区新增确诊病例连续一周呈下降态势,疫情得到较好控制。据国家卫健委报道,2 月 10 日 0—24 时,全国 31 个省市自治区新增确诊病例 2478例,其中湖北 2097 例,新增重症病例 849 例,新增死亡病例 108 例,新增疑似病例 3536例。截至 2 月 10 日 24 时,据 31 个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例 37626 例(其中重症病例 7333 例),累计治愈出院病例 3996 例,累计死亡病例 1016 例,累计报告确诊病例 42638 例,现有疑似病例21675 例。

后续疫情还会持续一段时间,消毒液需求将伴随医疗和后续消毒持续较长时间。当前疑似病例连续两天出现明显下滑,说明新增疑似病例已经小于解除疑似的病例。根据国家卫健委代表的发言,后续湖北以外疫情十日后或达到拐点,真正意义上实现确诊病例数和疑似感染人数的下降,武汉等重灾区则需要一个月时间。在此期间,医疗防护和消毒液用量也会在较长的一段时间持续增加,在疫情结束后,各地区也会采取全面消毒措施,加大消毒液的需求用量。

新冠肺炎全国新增确诊和新增疑似病例

数据来源:公开资料整理

新冠肺炎全国新增死亡和新增治愈病例

数据来源:公开资料整理

新冠肺炎全国累计确诊和累计疑似病例

数据来源:公开资料整理

新冠肺炎全国累计死亡和累计治愈病例

数据来源:公开资料整理

2、从消毒液“一瓶难求”看,化工物流服务行业加速渗透

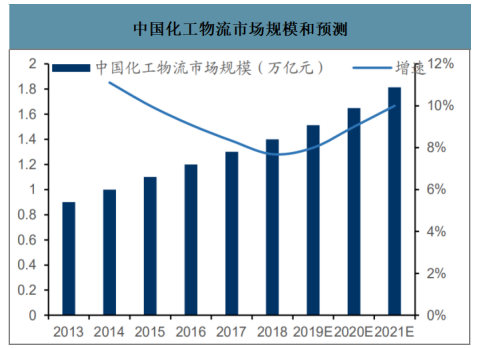

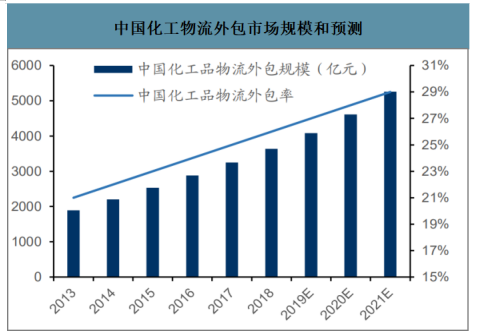

智研咨询发布的《2020-2026年中国消毒液行业投资潜力分析及市场规模预测报告》数据显示:2018 年中国化工物流市场份额约为 1.4 万亿元,同比增长 7.69%,但 2013-2018 年年均增速仍保持在 10%左右。预计化工物流市场将是随着化工行业回暖而上升,给予 2019/2020/2021 年增速8%/9%/10%,预计到 2021 年化工物流行业市场规模将达到 1.8 万亿元。2013 年中国化工物流外包率为 21%,2018 年增至 26%, 当前物流外包行业市场规模为 3600 亿元左右,照此速度预计到 2021 年外包率将达到 29%,按此预测2021年化工物流外包行业市场份额将达到 5257 亿元。

中国化工物流市场规模和预测

数据来源:公开资料整理

中国化工物流外包市场规模和预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消毒液行业发展前景分析及市场需求预测报告

《2026-2032年中国消毒液行业发展前景分析及市场需求预测报告》共十三章,包含2026-2032年消毒液行业投资价值与风险防范分析,消毒液行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国皮肤清洗消毒液行业全景简析:疫情过后消毒健康意识逐渐树立,行业迎来高速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国消毒液行业现状及竞争格局分析:公共卫生意识提升促进行业发展,企业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)