卫星通信系统是指利用人造地球卫星作为中继站转发或发射无线电波,实现两个或多个地球站之间或地球站与航天器之间通信的一种通信系统。卫星通信的概念最早 由阿瑟〃 克拉克在 1945 年提出,1965 年美国“晨鸟”通信卫星成功发射,卫星通 信技术正式进入实用阶段。早期的卫星通信系统基本实现数据通信、广播业务、电 话业务等基本通信需求,在航海通信、应急通信、军事通信、偏远地区网络覆盖等 应用领域发挥不可替代的作用。随着以高频段(Ku、Ka 等)、大容量、高通量为特 点的宽带通信技术的成熟,通过通信卫星实现互联网接入已经成为可能。

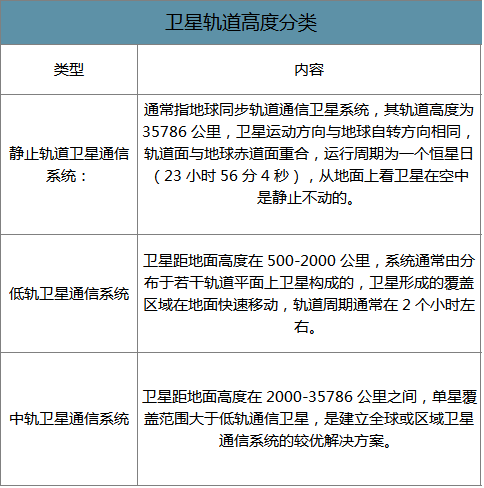

卫星在空间中通常绕地球做无动力飞行,卫星运动所在的平面称为轨道面,运动的轨迹称为轨道。根据卫星轨道形状、倾角、周期、高度等不同特征,卫星轨道可以有不同的分类。对于卫星通信系统来说,通常是根据卫星轨道高度进行分类,具体 可分为静止轨道(GEO,Geostationary Earth Oribt)、中轨(MEO,Medium Earth Orbit)和低轨(LEO,Low Earth Orbit)三种。

卫星轨道高度分类

数据来源:公开资料整理

常见卫星通信系统轨道分布

数据来源:公开资料整理

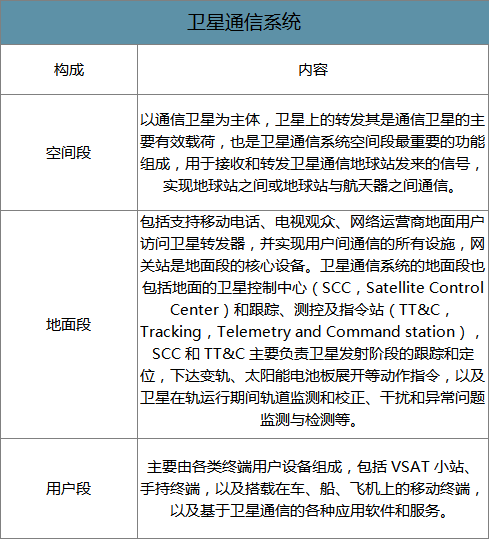

卫星通信系统

数据来源:公开资料整理

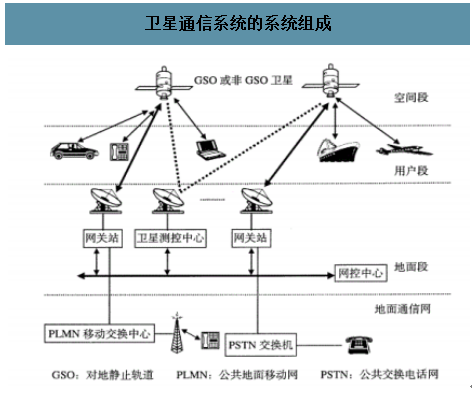

卫星通信系统的系统组成

数据来源:公开资料整理

一、低轨卫星通信系统的特点与优势

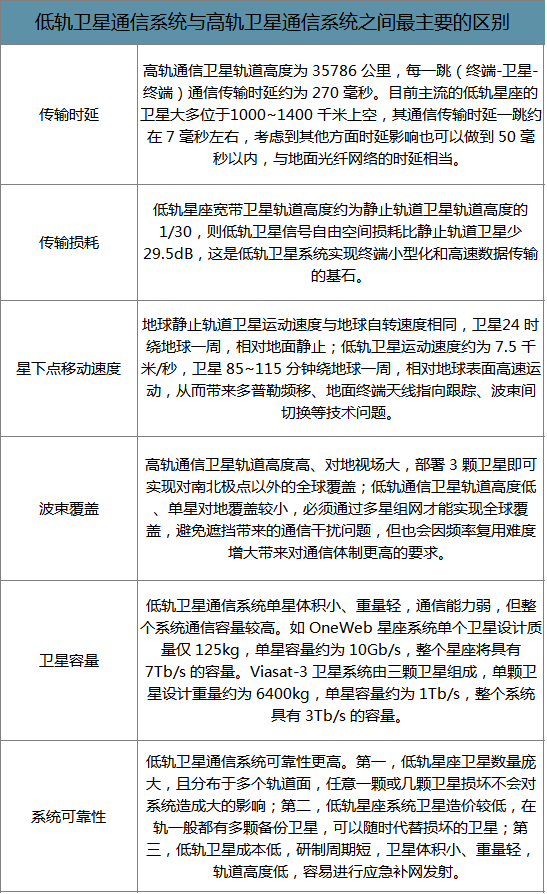

卫星工作轨道高度和系统复杂程度的不同,从而带来单星技术、规模、成本上的差异,最终影响系统建设与运营成本以及系统可靠性。低轨卫星通信星座的技术特点, 也将影响系统的通信质量,对地面终端设备也提出了不同的技术和性能要求。此外, 低轨卫星通信系统可以采用蜂窝通信、点波束、多址、频率复用等技术,且通信具 有全球覆盖、低延时等方面的优点,可以支持在线游戏、视频通话等实时或近实时数据传输,在与地面通信骨干网融合后可能将催生出新的应用场景。

低轨卫星通信系统与高轨卫星通信系统之间的区别

数据来源:公开资料整理

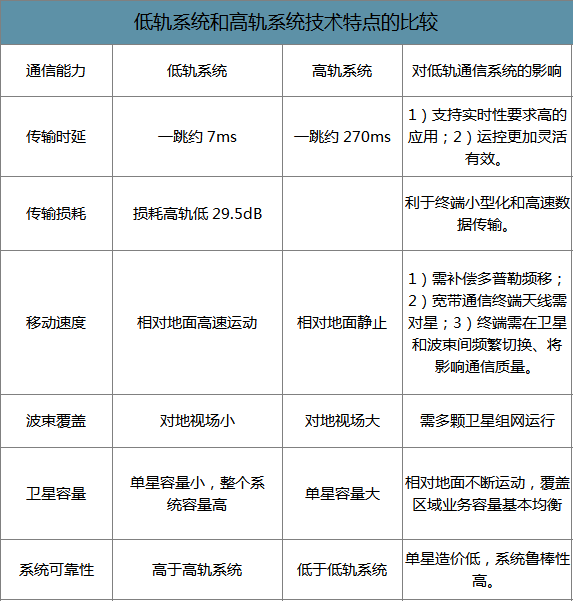

低轨系统和高轨系统技术特点的比较

数据来源:公开资料整理

卫星通信系统建设成本包括卫星研制成本、火箭和发射费用、地面站建设成本和用 户终端价格等主要部分。

低轨卫星通信系统与传统高轨卫星通信系统成本

数据来源:公开资料整理

对于低轨卫星通信系统而言,空间段和地面站建设可以在现有的技术框架内找到成本控制方案;考虑广阔的应用前景,运营商也可以接受稍高的一次性资本开支。而用户终端的成本是决定卫星系统能否取得商业成功的关键,目前高轨通信卫星的固定终端价格约为 3000 美元,便携式终端价格约为 28000 美元。低轨卫星通信系统 地面终端的天线需对卫星信号进行跟踪,并保证在卫星切换时信号不中断,增加了终端天线的技术难度,用户很难接受数万甚至数十万美元的终端产品,这对低成本双抛物面天线或相控阵天线技术提出了更高的要求。

二、卫星通信市场发展现状与趋势

目前全球共有 627 颗通信卫星在轨运行,其中美国卫星数量最多,中国在轨通信卫 星数量全球第 5。据美国忧思科学家联盟(UCS)全球在轨卫星数据库数据显示,全 球共有 769 颗遥感卫星在轨运行,包括各类军用通信卫星以及政府部门和企业所有 的民用通信卫星。在轨运行的 627 颗遥感卫星由全球 36 个国家和地区所有,美国、 俄罗斯、法国、英国、中国、日本 6 个国家通信卫星数量超过 20 颗,其中美国是 全球拥有通信卫星数量最多的国家,目前共有 274 颗遥感卫星在轨运行,中国共有 35 颗卫星在轨运行。

全球主要国家在轨通信卫星数量

数据来源:公开资料整理

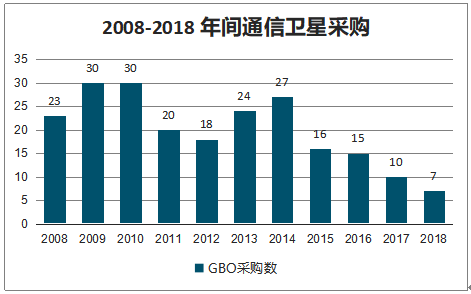

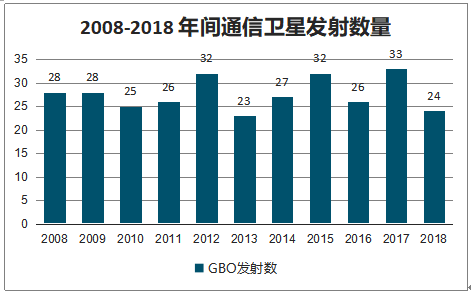

高通量、小型化、星座化是未来通信卫星发展的主要趋势,全球卫星通信运营商采购的 GEO 通信卫星的数量正逐渐减少。在 2008-2018 年间,GEO 卫星采购量的最高峰为 2009 年的 30 颗,最后采购数量逐渐减少,2018 年运营商采购的数量 仅为 7 颗。伴随着第二代“铱星系统”的组网建设,以及 OneWeb、O3b、SpaceX 等 公司的低轨通信星座开始试验或发射组网,LEO 通信卫星的发射量则显著上升。未来低轨卫星通信星座的大规模组网,上游通信卫星制造市场卫星数量上的差异将会表现的更加明显。

2008-2018 年间通信卫星采购

数据来源:公开资料整理

2008-2018 年间通信卫星发射数量

数据来源:公开资料整理

2018 年间全球卫星产业市场规模为 2774 亿美元,较上年同期增加 3.28%。从近 5 年的数据看,若不考虑统计口径的变化,全球卫星产业的市场规模 保持在 3%左右缓慢增长的趋势。从市场的构成情况看,卫星服务业和地面设备是卫星产业中最大的两块细分市场,二者规模占比均在 45%左右,2018 年的市场规模均超过 1250 亿美元。

卫星制造和卫星发射服务是其中发展速度最快的细分市场,增速分别达到 25.81%和 34.78%。

全球卫星产业市场规模的变化

数据来源:公开资料整理

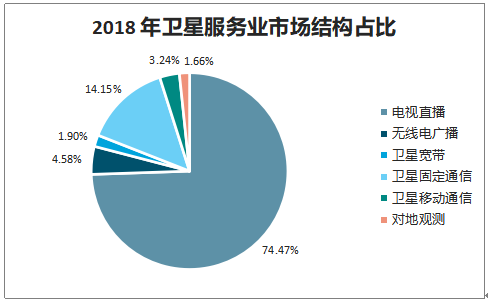

2018 年卫星服务业市场结构占比

数据来源:公开资料整理

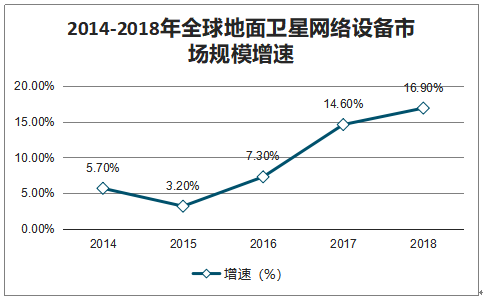

卫星电视直播、无线电广播、卫星宽带等卫星通信业务是卫星服务业 收入的最主要来源,占到全年收入的 98%以上。网络设备在地面设备中的占比仅为 11%左右,但自 2015 年以来进入了加速增长的阶段,其中 2018 年收入较上一年增 长 16.90%,收入的增速也比上年同期高出了 2.3 个百分点。地面网络设备以及卫星 制造、发射服务市场规模的变化表明,全球通信卫星行业正在进行大规模的基础设 施建设,并且空间段的建设要略领先于地面段。

2014-2018全球卫星服务产业市场规模级增速

数据来源:公开资料整理

2014-2018年全球地面卫星网络设备市场规模增速

数据来源:公开资料整理

三、国内中外低轨卫星通信系统发展现状

以美国、加拿大为代表的西方科技强国意识到近地轨道和频谱资源的战略价值,以及低轨卫星通信系统的巨大商业价值,近年来积极支持私营商业航天企业在近地轨 道开展商业活动:2018 年美国副总统迈克彭斯先后表示,“美国 2019 财年预算将支 持私营航天企业增加在近地轨道上的活动,美国政府将作为私营企业的合作伙伴或 消费者,而非竞争者”,“美国政府将改革过时和琐碎的法规,以鼓励开创性的太空 ,在近地轨道上开展业务”。加拿大政府在 2018 年财政预算中为战略创新基金提 1 亿美元,以支持近地轨道(LEO)卫星项目。加拿大卫星运营商 Telesat 还将 获得安大略省 2000 万美元的投资,力争成为首批面世的 LEO 互联网服务提供商。中低轨通信星座的巨大商业价值也吸引了科技企业和资本市场的关注。

2018 年美国北方天空研究所 (NSR)对全球宽带通信星座进行了首次盘点,中国电子科技集团公司第五十四研究 所刘全对 NSR 的研究结果进行了补充和更新,绘制了全球主要的中低轨宽带通信星 座的空间分布示意图。截止 2020 年 1 月 17 日,全球中轨、低轨卫星通信星座数量 共计达到 37 个,共涉及至少 12 个国家 30 家企业,计划发射卫星总数已超过 34235 颗。

四、国内主要中低轨卫星通信系统

智研咨询发布的《2020-2026年中国卫星通信系统行业竞争格局分析及投资潜力研究报告》数据显示:在空间基础设施、天地一体化信息网络等重点项目建设,以及国内商业航天产业蓬勃发展等因素的共同推动下,国内低轨卫星通信系统正处于快速发展阶段。目前由各类企业、高校提出的星座建设计划超过 10 个,“虹云”星座、“鸿雁”星座成功 完成试验星的空中试验,电科集团“天象”试验 1 星、2 星在 2019 年完成发射。在民营企业主导的组网计划中,“天启”星座已完成 5 颗组网星发射,其天启卫星物联网系统正式上线,银河航天低轨宽带通信卫星星座首发星于 2020 年 1 月 16 日成功发射。

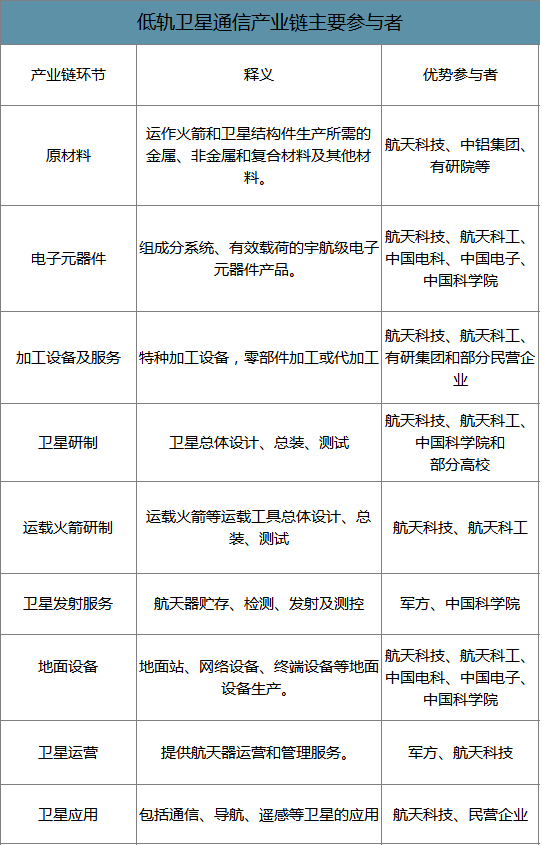

低轨卫星通信产业链主要参与者

数据来源:公开资料整理

五、轨卫星通信产业发展政策

政策的松绑促进了国内航天产业的商业化发展,为卫星通信行业的发展注入了新的 力量。2016 年 12 月,中国国务院新闻办发布的《2016 中国的航天》白皮书中,进 一步提出“鼓励引导民间资本和社会力量有序参与航天科研生产、空间基础设施建 设、空间信息产品服务、卫星运营等航天活动,大力发展商业航天”。目前在火箭 和卫星配套及总体制造,测控、导航和遥感应用等环节涌现出了大量的民营企业, 截至 2018 年年底,国内已注册的商业航天领域公司有 141 家,其中民营航天企业 123 家,成为参与航天活动的新势力。

小卫星研制与发射、网络融合、终端天线等方面技术的进步,使实现低轨卫星通信 系统建设和商业化应用的成为了可能。通过引入 3D 打印、模块化设计、COTS 元件、 智能装配等先进技术,降低了卫星的研制成本,并可以通过流水线组装的方式批量 生产小卫星,一箭多星、火箭回收等技术的应用大幅降低了卫星发射的成本。在天 基互联网和地面 5G 网融合方面,ITU、3GPP、SaT5G、CBA 等标准化组织牵头研究天 地网络融合问题,为低轨卫星通信系统的商业应用奠定了基础。此外电调平板天线 等天线技术逐步成熟,也将大幅降低地面用户终端的成本。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国企业VSAT卫星通信系统行业市场分析研究及产业趋势研判报告

《2026-2032年中国企业VSAT卫星通信系统行业市场分析研究及产业趋势研判报告 》共九章,包含2021-2025年企业VSAT卫星通信系统行业各区域市场概况,企业VSAT卫星通信系统行业主要优势企业分析,2026-2032年中国企业VSAT卫星通信系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)