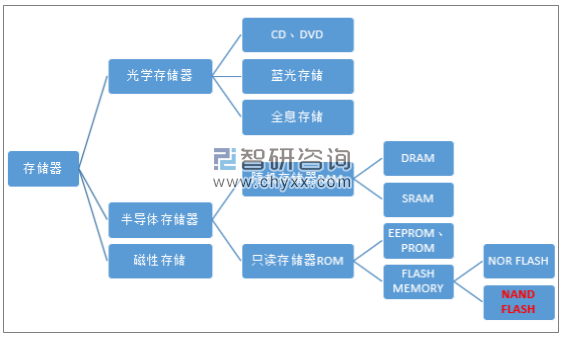

存储器芯片领域,主要分为两类:易失性和非易失性。易失性主要表现为设备断电以后,存储器内不保存。非易失性则表现为设备断电以后,存储器内的信息仍然存在,主要是闪存(NAND FLASH 和 NOR FLASH),NOR 主要应用于代码存储介质中,而 NAND 则用于数据存储。

存储器细分结构示意图

资料来源:智研咨询整理

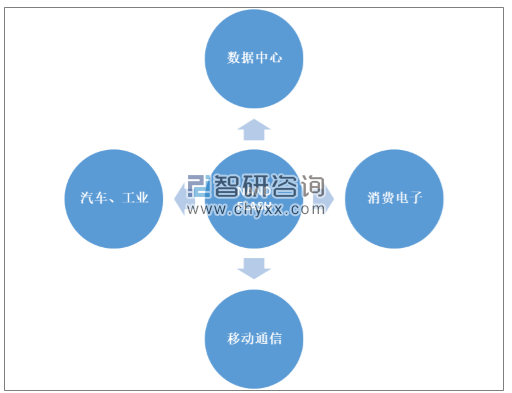

NAND是目前闪存中最主要的产品,具备非易失,高密度,低成本的优势。NAND FLASH下游需求的增长的主要驱动力来自于移动终端、消费级SSD和企业级 SSD三个方面,下游市场集中在数据中心、消费电子、移动通信、汽车及工业领域。

NAND FLASH应用领域分布

资料来源:智研咨询整理

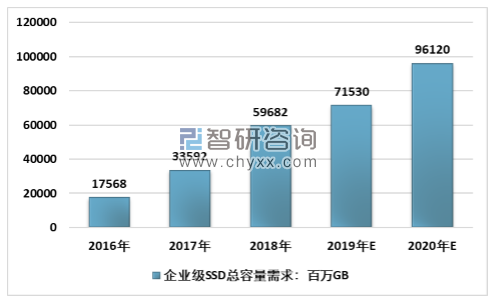

国内数据中心的投资增长,给国内企业级SSD提供了良好的市场容量。2018年国内企业级SSD需求量达到596.82亿GB,相比2017年增长了77.67%,由于2019年国内数据中心建设动力不足,需求增速明显放缓,预计2020年国内企业级SSD需求量在96.12亿GB左右。

2016-2020年中国企业级SSD总容量走势图

资料来源:中国闪存市场、智研咨询整理

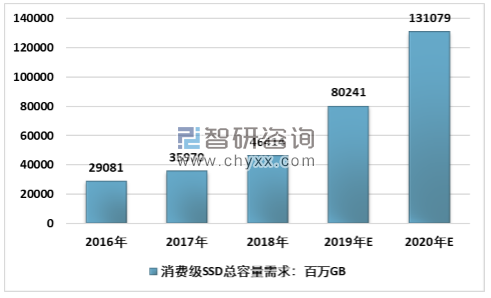

技术升级以及NAN FLASH价格下跌刺激消费级SSD替代机械硬盘HDD市场,扩大了NAND FLASH的出货规模,而随着5G商用化进程提速,大容量智能手机比例将会出现大规模提升,极大程度的提高了为 eMMC、eMCP、UFS 等嵌入式产品的需求量。

2016-2020年中国消费级级SSD总容量走势图

资料来源:中国闪存市场、智研咨询整理

产品供给方面,三星、海力士、东芝/西部数据、英特尔均已在2018年下半年实现了96层NAND FLASH的量产,但2019年由于产品价格下跌,上述厂商均明显减缓了96层产品的扩产节奏,导致目前市场流通产品仍以64层/72层为主。

2019-2020全球NAND FLASH主流厂商产能对比(千片)

企业 | 1Q19 | 2Q19 | 3Q19 | 4Q19E | 1Q20F | 2Q20F | 3Q20F | 4Q20F |

Samsung | 465 | 450 | 445 | 440 | 440 | 455 | 465 | 470 |

SKHynix | 245 | 235 | 205 | 205 | 200 | 200 | 200 | 200 |

KIOXIA | 400 | 375 | 340 | 500 | 500 | 500 | 500 | 500 |

Micron | 150 | 150 | 150 | 165 | 165 | 165 | 165 | 165 |

Intel | 85 | 85 | 85 | 85 | 85 | 85 | 85 | 85 |

Total | 1373 | 1324 | 1259 | 1442 | 1440 | 1465 | 1491 | 1517 |

资料来源:DRAMeXchange、智研咨询整理

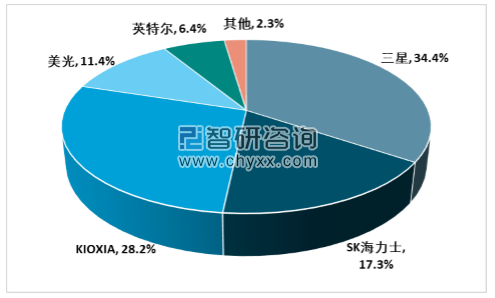

存储芯片领域竞争格局非常集中,根据IHS和DRAMeXchange的数据,2019年1-3季度,NAND FLASH领域Top 5集中度为97.7%。其中三星和KIOXIA占比高达34.4%和28.2%,合计超过60%。

2019年1-3季度全球NAND FLASH产能竞争格局

资料来源:HIS、DRAMeXchange、智研咨询整理

根据智研咨询发布的《2020-2026年中国存储器行业市场行情监测及发展前景展望报告》数据显示:受2019年上半年NAND FLASH价格下跌影响,导致2019年NAND FLASH销售额整体有所下降。2019年NAND FLASH总销售额约461亿美元,同比下滑28%,预计2020年市场将回暖,销售额将达550亿左右。

2018-2019年全球NAND FLASH各季度销售额

资料来源:DRAMeXchange、智研咨询整理

NAND FLASH下游应用众多,从分布领域看,移动终端占比最大,主要是智能手机和平板电脑中的eMMC、UFS等,随着大容量智能手机比例的不断攀升,2019年手机端和SSD需求均已达到1.2亿TB左右,其次是平板电脑,大约为前两者1/10,在1200万TB左右。2020年受5G商业化刺激,换机潮以及服务中心的增长,预计手机闪存和SSD容量需求得到进一步提升,而平板电脑受智能手机的挤压以及自身竞争力较弱的影响,市场吸引力将出现下降,NAND FLASH在平板电脑领域的需求增速预计出现放缓趋势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)