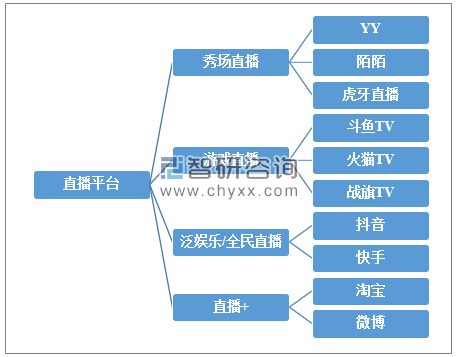

我国直播行业近几年发展迅速,产业结构变化突出,导致直播平台数量以及平台内容一直处于大幅度更新状态。

我国直播平台主要分为秀场直播、游戏直播、全民直播以及最新的“直播+”等。从行业发展来看,网络直播行业的运营正规化和内容精品化是其目前发展的两大主要方向。

中国直播平台分类及细分领域主要平台统计

资料来源:智研咨询整理

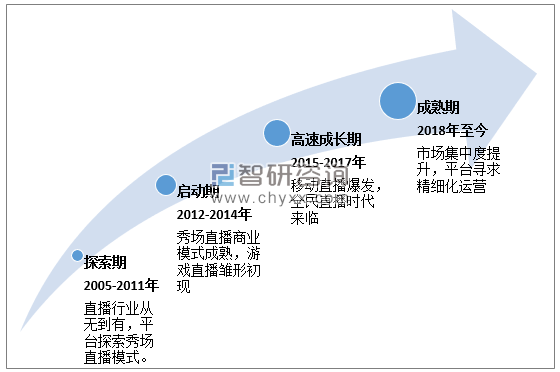

2018年发展至今,直播平台行业步入稳定发展期。行业监管力度不断提升,陆续淘汰了部分国内低俗、小型的直播平台,加速行业整合速度。

中国直播行业发展历程

资料来源:智研咨询整理

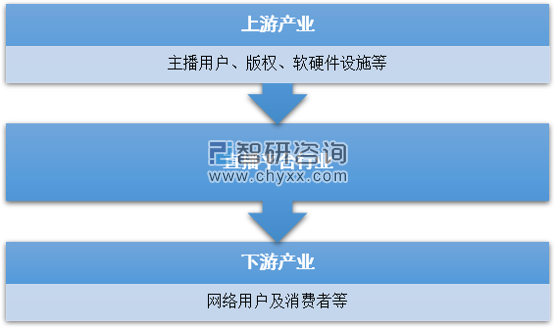

中国直播平台行业上有主要为主播、内容版权以及软硬件设施等,上游市场为直播平台提供内容生产以及辅助设施。

直播平台行业下游主要以网络用户为主。下游群体的增长有利于提高直播平台的市场容量。

中国直播平台行业产业链结构示意图

资料来源:智研咨询整理

直播行业快速发展的同时,监管政策不断收紧,关停和取缔了诸多违规直播平台和主播用户,直播行业的规范程度不断提升有助于整个行业走向成熟。

直播平台行业相关监管政策和活动

发布时间 | 政策法规 | 主管部门/发布主体 | 主要内容 |

2016.04 | 《北京网络直播行业自律公约》 | 百度、新浪、搜狐、爱奇艺等20家网络直播平台 | 1、网络直播房间必须标识水印;2、内容存储时间不少于15天备查;3、主播必须实名认证;4、涉政、涉枪、涉毒、涉暴、涉黄内容的主播,情节严重的将列入黑名单;5、审核人员对平台直播内容进行24小时实时监管。 |

2016.09 | 《关于加强网络事听节目直播服务管理有关问题的通知》 | 广电总局 | 开展网络视听节目直播服务应具有相应资质;对开展网络视听节目直播服务的单位应具备的技术、人员、管理条件,直播节目内容,相关弹幕发布,直播活动中涉及的主持人、嘉宾、直播对象等作出了具体要求。 |

2016.11 | 《互联网直播服务管理规定》 | 网信办 | 联网直播服务提供者和互联网直播发布者在提供互联网新闻信息服务时,都应当依法取得互联网新闻信息服务资质,并在许可范围内开展互联网新闻信息服务;互联网直播服务提供者应积极落实企业主体责任,建立健全各项管理制度,配备与服务规模相适应的专业人员,具备即时阻断互联网直播的技术能力。 |

2016.12 | 《网络表演经营活动管理办法》 | 文化部 | 从事网络表演经营活动的网络表演经营单位,应当根据《互联网文化管理暂行规定》,向省级文化行政部门申请取得《网络文化经营许可证》,许可证的经营范围应当明确包括网络表演;直播内容做出限制。 |

2017.04 | - | 国家网信办 | 根据《互联网直播服务管理规定》依法关停了18款传播违法违规内容的网络直播类应用 |

2017.06 | - | 文化部 | 对50家主要网络表演经营单位进行集中执法检查。YY直播、龙珠直播、火猫直播、秒拍等30家内容违规的网络表演平台被查处,12家网络表演平台被关停. |

2018.02 | - | 国家网信办 | 根据《网络安全法》《互联网新闻信息服务管理规定》《互联网直播服务管理规定》等法律法规,会同工信部关停下架蜜汁直播等10家违规直播平台;将“天佑”等纳入网络主播黑名单,要求各直播平台禁止其再次注册直播账号;各主要直播平台合计封禁严重违规主播账号1401个,关闭直播间5400余个,删除短视频37万条。 |

资料来源:智研咨询整理

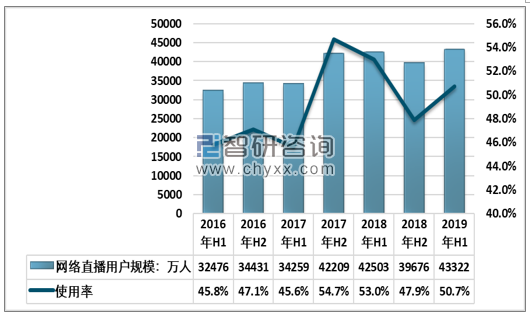

截至2019年6月,我国网络直播用户规模达4.33亿人,较2018年底增长了3646万人,2019年上半年,国内网络直播用户使用率50.7%,结束了前期的下降趋势。

2016-2019年上半年中国网络直播用户规模及使用率统计

资料来源CNNIC、智研咨询整理

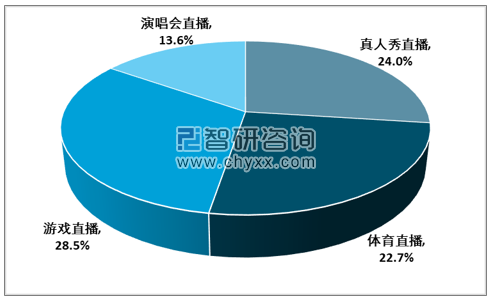

真人秀直播、和游戏直播用规模均超过2亿,分别为2.05亿人和2.43亿人,占全部网民规模比重的24%和28.4%,另外体育直播和演唱会直播规模为1.94亿人和1.16亿人。

2019年上半年中国直播平台用户占比

资料来源:CNNIC、智研咨询整理

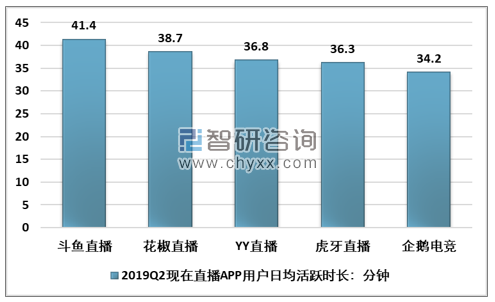

2019第二季度中国在线直播APP用户日均活跃时长,斗鱼以日均41.4分钟占据第一;花椒直播为娱乐类直播平台排名第一。斗鱼与花椒直播在提高用户日均活跃时长的过程中,主要是在内容上的大力投入,增加内容层次和丰富度,提高用户黏性。

2019年二季度中国在线直播APP用户日均活跃时长统计

资料来源:智研咨询整理

2019年上半年,国内直播平台加大力度发展“直播+”模式,布局内容生态,电商、短视频等平台也纷纷利用“直播”优势,带动自身业务发展。

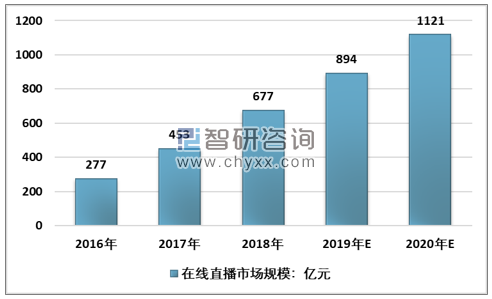

2018 年直播市场规模达到了 677 亿元,相比2017年的277亿元,大幅增长了49.45%,随着国内直播平台监管规范逐步成型,市场集中度提升,预计 2019 年、2020 年国内直播市场规模增速将出现一定幅度下降,维持在28%左右增长。

2016-2020年中国在线直播市场规模统计

资料来源:智研咨询整理

2019年上半年,国内主要直播平台陆续进入“直播+”布局,与电竞、综艺、文化、旅游等产业相结合,构建多元化、差异化、高品质的直播生态体系。同时部分领先直播平台通过签约职业电竞选手、自制赛事IP,以及购买赛事版权进一步深化细分领域的市场地位,提高产品核心竞争力。

整体来看,国内直播平台行业近些年数量骤降,一方面反映出国内直播行业竞争异常激烈,已经淘汰了大部分直播平台,市场整合加剧,直播平台行业集中度正处于快速上升的过程中,为提高直播平台的长期竞争力,多元化、综合发展以及IP流量成为直播平台下一阶段的深挖区域。

我国互联网用户规模数量庞大,渗透率仅高于全球平均水平,随着国内5G技术的应用普及,国内互联网环境势必出现大幅度改善,互联网用户普及率有望得到持续性提升,为直播平台行业提供了良好的需求市场。

相关报告:智研咨询发布的《2020-2026年中国直播平台行业市场行情监测及未来前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国直播平台行业市场全景评估及投资战略研判报告

《2025-2031年中国直播平台行业市场全景评估及投资战略研判报告》共十二章,包含2025-2031年直播平台行业投资机会与风险,直播平台行业发展战略研究,独家策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询