随着我国工业经济的快速发展,我国人们生活水平不断提高,由于我国经济的发展是建立在牺牲环境的基础之上的,随着我国环境污染的加重,尤其是我国水污染日益加重,推动了我国环保水处理行业的发展。从定义上来看,环保水处理并不是简单的污水处理,而是对于我国工业行业所排放出来的工业废水进行处理,这些都是可以被重新利用的正常态水。按照大范围概况统称各种水质处理为环保水处理,因为这些水质的处理都是需要应用环保工程技术去处理的。

工业废水分类

分类 | 定义 | 处理方法 |

无机废水 | 含无机污染物为主的为无机废水 | 中和沉淀法,在含重金属的废水中加入碱进行中和反应,使重金属生成不溶于水的氢氧化物沉淀形式加以分离。 氧化还原处理包括化学还原法处理含Cr废水,碱化时一般用石灰,但废渣多。铁氧体法具有设备简单、投资少、操作简便、不产生二次污染等优点。 电解法:传统电解法处理含Cr废水具有去除率高、无二次污染、所沉淀的重金属可回收利用等优点。高压脉冲电凝系统对表面处理、涂装废水以及电镀混合废水中的Cr、Zn、Ni、Cu、Cd、CN-等污染物有显著的治理效果。 离子交换法是一种借助于离子交换剂上离子和水中离子进行交换反应而除去废水有害离子态物质的方法。 吸附法,活性炭能在酸性(pH值2~3)条件下从低浓度含铬废水中有效地去除铬。 膜分离技术,利用半渗透膜进行分子过滤,来处理废水的一种方法只适用于某一类物质的分离,具有较强的选择性。 |

有机废水 | 含有机污染物为主的为有机废水 | 焚烧法,但其能耗大,操作成本高。 湿式催化氧化技术(CWO)是利用高温高压湿式催化氧化的原理,将炼油碱渣废水和空气共同升温升压后,通过填充有催化剂的反应器,使废水中的污染物被分解成氮气、氧气和水等,同时对废水进行脱色、除臭,处理过程中不产生污泥,无二次污染。 生物强化技术(QBR技术) 是一项专门针对高浓度、生物难降解有机废水的处理技术,通过生物强化技术将好氧系统中专一性强、活性高的优势微生物进行强化。 |

资料来源:智研咨询整理

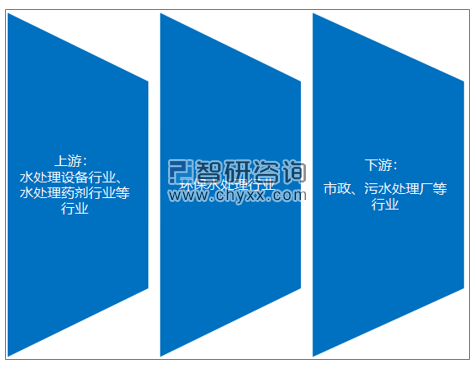

随着我国工业的发展,环境污染加剧,尤其是水污染日益严重,威胁人们的生活安全,对于环保水处理的需求逐渐增长,加之我国人口大国,对于水资源需求较大,随着国家经济的转型升级,绿色发展成为我国经济发展的主旋律。我国环保水处理产业链发展逐渐完善,我国环保水处理行业上游主要为水处理设备行业、水处理药剂等行业,环保水处理行业下游主要为环保水处理的应用行业,主要有市政、污水处理厂等。

环保水处理行业产业链

资料来源:智研咨询整理

由于我国环保水处理行业发展时间相较于国外相比发展较晚,技术较为落后。为推动我国环保水处理行业的发展,我国政府颁布了一系列的政策,推动我国环保水处理行业的发展,规范市场,提高我国环保水处理行业的竞争力。加之我国逐渐加强对于环境的保护,不断出台环境保护产业相关政策,推动了我国环保水处理行业的发展。

环保水处理行业相关国家政策

序号 | 名称 | 主要内容 | 发布单位、日期 |

1 | 《工业和信息化部关于加快推进环保装备制造业发展的指导意见》 | 引导行业差异化集聚化融合发展,鼓励环保装备龙头企业向系统设计、设备制造、工程施工、调试维护、运营管理一体化的综合服务商发展。水污染防治装备,重点攻关厌氧氨氧化技术装备和电解催化氧化、超临界氧化装等氧化技术装备,研发生物强化和低能耗高效率的先进膜处理技术与组件,开展饮用水微量有毒污染物处理技术装备等基础研究。重点推广低成本高标准、低能耗高效率污水处理装备。推进垃圾渗滤液处理等领域高浓度难降解污水治理应用示范。 | 工信部(2017年) |

2 | 《国民经济和社会发展第十三个五年规划纲要》 | 推进水功能区分区管理,主要江河湖泊水功能区水质达标率达到80%以上。做好工业固废等大宗废弃物资源化利用,加快建设城市餐厨废弃物、建筑垃圾和废旧纺织品等资源化利用和无害化处理系统,规范发展再制造。 | 全国人大(2016年) |

3 | 《生态文明体制改革整体方案》 | 完善最严格的水资源管理制度。按照节水优先、空间均衡、系统治理、两手发力的方针,健全用水总量控制制度,保障水安全。加快制定主要江河流域水量分配方案,加强省级统筹,完善省市县三级取用水总量控制指标体系。建立健全节约集约用水机制,促进水资源使用结构调整和优化配置。完善规划和建设项目水资源论证制度。主要运用价格和税收手段,逐步建立农业灌溉用水量控制和定额管理、高耗水工业企业计划用水和定额管理制度。 | 国务院(2015年) |

4 | 《国务院关于加快发展节能环保产业的意见》 | 所有设市城市和县城具备污水集中处理能力和生活垃圾无害化处理能力,城镇污水处理规模达到2亿立方米/日以上,采取政府建网、企业建厂等方式,鼓励城镇污水垃圾处理设施市场化建设和运营。 | 国务院(2015年) |

5 | 《基础设施和公用事业特许经营管理办法》 | 基础设施和公用事业特许经营应当坚持公开、公平、公正,保护各方信赖利益,适用于中华人民共和国境内的能源、交通运输、水利、环境保护、市政工程等基础设施和公用事业领域的特许经营活动。 | 发改委等(2015年) |

6 | 《关于环保系统进一步推动环保产业发展的指导意见》 | 大力推进环境服务体系建设,在城镇污水处理厂、生活垃圾处理厂和危险废物处置场地等设施运营服务中全面引入市场机制,推进环境基础设施服务的社会化运营和特许经营。 | 环保部(2011年) |

7 | 《关于在湖泊实施湖长制的指导意见》 | 全面建立省、市、县、乡四级湖长体系。各省(自治区、直辖市)行政区域内主要湖泊,跨省级行政区域且在本辖区地位和作用重要的湖泊,由省级负责同志担任湖长;跨市地级行政区域的湖泊,原则上由省级负责同志担任湖长;跨县级行政区域的湖泊,原则上由市地级负责同志担任湖长。严格湖泊水域空间管控,强化湖泊岸线管理保护,加强湖泊水资源保护和水污染防治,加大湖泊水环境综合整治力度,开展湖泊生态治理与修复,健全湖泊执法监管机制。 | 中共中央办公厅、国务院办公厅 (2017年) |

8 | 《“十三五”全国城镇污水处理及再生利用设施建设规划(征求意见稿)》 | 到 2020 年,全国所有设市城市、县城和建制镇具备污水 收集能力,所有设市城市、县城及部分建制镇具备污水集中处理能 力,实现城镇污水处理设施全覆盖。地级及以上城市建成区黑臭水体比例控 制在 10%以内。其中,直辖市、省会城市、计划单列市建成区应于2017 年底前基本消除。城市污水处理率达到 95%,县城达到 90%;建制镇达到 70%;京津冀、长三角、珠三角等区域提前一年完成。城市污泥无害化处理率达到 90%,县城达到70%;建制镇达到 50%。再生水利用率进一步提高,其中,一般地区 不低于 15%,缺水地区不低于 20%,京津冀地区不低于 30%。 | 国家发展改革委(2016年) |

9 | 《城镇污水处理提质增效三年行动方案(2019-2021年)》 | 城市设要科学确定生活污水收集处理设施总体规模和布局,生活污水收集和处理能力要与服务片区人口、经济社会发展、水环境质量改善要求相匹配。新区污水管网规划建设应当与城市开发同步推进,除干旱地区外均实行雨污分流。明确城中村、老旧城区、城乡结合部污水管网建设路由、用地和处理设施建设规模,加快设施建设,消除管网空白区。 | 住房和城乡建设部、生态环境部、发展改革委(2019年) |

10 | 《关于推进农村生活污水治理的指导意见》 | 到2020年东部地区、中西部城市近郊区等有基础、有条件的地区,农村生活污水治理率明显提高,村庄内污水横流、乱排乱放情况基本消除,运维管护机制基本建立;中西部有较好基础、基本具备条件的地区,农村生活污水乱排乱放得到有效管控,治理初见成效;地处偏远、经济欠发达等地区,农村生活污水乱排乱放现象明显减少。 | 农业农村部、生态环境部等九部门(2019年) |

11 | 《关于推进农村黑臭水体治理工作的指导意见》 | 到2020年,以打基础为重点,建立规章制度,完成排查,启动试点示范。到2025年,形成一批可复制、可推广的农村黑臭水体治理模式,加快推进农村黑臭水体治理工作。 | 生态环境部(2019年) |

资料来源:智研咨询整理

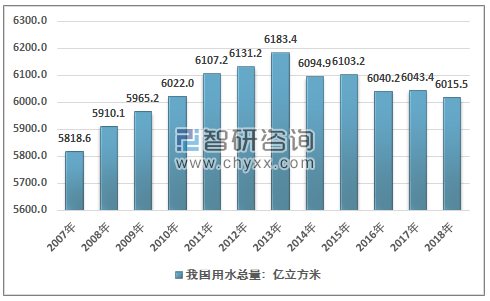

我国地广物博,水资源丰富,随着我国人口数量的不断增加,加之我国经济快速发展,我国用水量逐渐增加。2018年我国用水总量6015.5亿m3。其中2018年我国生活用水量为859.9亿m3,工业用水1261.6亿m3,农业用水3693.1亿m3,人工生态环境补水200.9亿m3。

2007-2018年我国用水总量走势图

资料来源:水利部、智研咨询整理

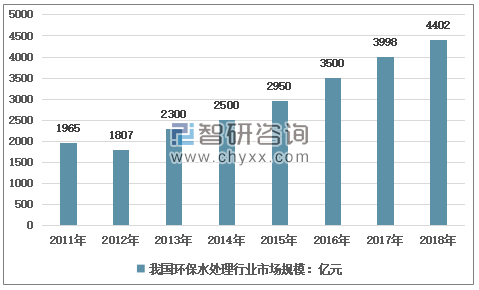

受我国环境污染加剧的影响,我国水污染尤为严重,严重损害了我国人民群众的生命财产安全。政府加强对于水污染治理的政策扶持,推动我国环保水处理市场规模不断扩大,2018年我国环保水处理行业市场规模约4402亿元,同比2017年的3998亿元增长了10.11%,近几年我国环保水处理行业市场规模情况如下图所示。

2011-2018年中国环保水处理行业市场规模情况

资料来源:智研咨询整理

2018年我国水污染治理行业市场规模4402亿元,其中,水污染治理设计施工445亿元;水污染治理设施运营2255亿元;水污染治理产品市场规模1040亿元,污水污泥循环利用及其他662亿元。

2015-2019年中国环保水处理细分领域规模情况

资料来源:智研咨询整理

随着我国环保水处理市场发展的不断壮大,应用范围的逐渐扩大,参与环保水处理行业的企业越来越多,市场竞争充分,推动了我国环保水处理市场的不断繁荣。但由于我国环保水处理发展较晚,市场与行业标准不规范,导致我国环保水处理市场较为混乱,不利于各环保水处理企业的发展。

我国环保水处理行业主要生产企业

企业名称 | 企业业务 | 企业简介 |

鹏鹞环保股份有限公司 | 投资及运营业务,按照水处理类别不同,公司的投资及运营业务提供污水处理项目和供水处理项目的投资和运营服务。 设备生产及销售业务,公司具备系统的环保水处理专用设备的研发、设计和生产能力。目前主要产品有格栅除污机、刮吸泥机、曝气设备、污泥处理设备等。 | 鹏鹞集团,中国环保的开拓者,新加坡主板上市公司。创立于1984年,一直专注于环保水务行业,引领着中国环保水处理行业的发展。经过30多年的持续创新和专业化经营,鹏鹞集团已成为一家集研发设计、设备制造、工程总承包、水务项目投资及运营管理于一体的企业集团。现已完成各类项目2000余项,下属全资子公司30多个,总资产50亿,是国家级企业集团、国家重点高新技术企业、中国环保骨干企业。 |

北京首创股份有限公司 | 主要业务为综合环境服务,业务范围包括供水、污水处理、水务工程等传统水务业务,以及固废处理、海绵城市、流域治理等环境服务业务,并逐步延伸至绿色资源循环利用业务(包括污泥处理、污水热源、再生水等)。 | 北京首创股份有限公司(简称“首创股份”)成立于1999年,是北京首都创业集团旗下国有控股环保旗舰企业。公司于2000年在上交所挂牌上市,股票代码:600008。作为首批从事环保投资的上市公司,首创股份率先践行国内水务环保产业市场化改革,积极推动环保事业发展,致力于成为值得信赖的生态环境公共服务商。 |

上海中申环境工程有限公司 | 产品及服务包括气浮、lamella沉淀器和滗水器设备的整体解决方案和集成应用。 | 2004年创于上海,秉持“专注分离服务环境”的企业宗旨,致力于水环境领域分离技术研发、市场推广、装备制造和服务。 |

苏州依斯倍环保装备科技有限公司 | 致力于工业废水/废气处理一站式服务商,为中国的中小企业环保达标,提供用得起的解决方案。 | 苏州依斯倍环保装备科技有限公司是一家来自荷兰外商投资的环保企业,创始人Jos拥有30余年欧洲环保行业服务经验,致力于帮助中国企业环保达标,实现可持续发展,迄今已服务于多家世界500强企业。公司的工程设备广泛应用于化工制药、金属表面电镀、汽车部件、电子半导体、新材料新能源、精密加工、航空航天等行业,采用模块化精益生产。 |

天津创业环保集团股份有限公司 | 主营业务包括污水处理、再生水生产和销售、自来水生产和销售、新能源利用、固废处理、危废处理、环保技术研发和成果转化等。 | 天津创业环保集团股份有限公司成立于2001年1月,是天津城投集团旗下上海和香港两地上市公司,公司以“立足天津,服务全国”为目标,业务区域已经覆盖天津、贵州、云南、湖北、浙江、安徽、江苏、陕西、山东、河北、湖南、新疆、辽宁、内蒙古、甘肃等十五个省市自治区。 |

安徽国祯环保节能科技股份有限公司 | 逐渐形成了城市水环境治理综合治理、工业废水治理、村镇水环境综合治理三大业务领域。 | 安徽国祯环保节能科技股份有限公司创建于1997年,2014年在深交所上市(SZ300388),提供环保领域的项目投资、科技研发、设计建造、设备制造与集成及项目运营服务。 |

资料来源:智研咨询整理

随着我国社会的快速发展,加之对于环保水处理的认知逐渐深入,加之我国水污染加剧,导致对于环保水处理的需求不断上升,从而推动了我国环保水处理行业规模不断增长。2019年,我国环保水处理市场规模预测为4896亿元,2026年,我国环保水处理市场规模预测为8675亿元。

2019-2026年中国环保水处理市场规模预测

年份 | 水污染治理行业市场规模:亿元 |

2019年 | 4896 |

2020年 | 5409 |

2021年 | 5926 |

2022年 | 6444 |

2023年 | 6973 |

2024年 | 7534 |

2025年 | 8116 |

2026年 | 8675 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保水处理行业市场现状分析及投资前景评估报告

《2026-2032年中国环保水处理行业市场现状分析及投资前景评估报告》共十章,包含中国环保水处理行业重点企业分析,中国环保水处理行业营销调查分析,2026-2032年中国环保水处理行业投资风险及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国环保水处理行业全景速览:行业发展趋势呈现生态化、能源化、智能化和系统化的融合 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2026!中国心电图机行业产业链、采购规模、竞争格局、主要上市企业对比及未来竞争趋势分析:纳龙以25.10%的市场占有率领跑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国胰岛素行业分类、市场规模、进出口、集采汇总、新注册上市情况:国产胰岛素从“国产替代”迈向“全球替代”的时代正式开启[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国绿化喷洒车区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)