IT运维管理是IT服务中的基础环节,集中了各种软硬件资源和关键业务系统的数据中心是运维服务的核心对象。在数据中心由成本中心向价值中心转变的过程中,IT数据中心运维服务发挥着至关重要的作用。为解决运维服务企业能力参差不齐、对运维服务商的评价体系不一致等问题。

IT外包市场的竞争格局也正在发生变化,越来越多的外企开始选择本土供应商作为自己的外包合作伙伴

1、随着运维外包市场的日益成熟,用户在选择合作伙伴时更趋理性;

2、经过多年的实践和磨练,本土资深的运维外包供应商的服务实力大幅提升,比如顾问数量、顾问现场能力、服务覆盖区域、价格等方面都具有明显优势;

3、借着引入ITIL等规范化的服务流程和服务标准,本土供应商又创新性的结合国内的实际情况,形成了一套行之有效的服务保障体系和运作方法。

我国不断出台相关文件,推进政府信息化快速发展。而政府信息化建设主要包括三个部分:政府部门具备内部信息平台建设、政府部门之间的广域网互联、Internet以及中国公用多媒体网的接入。其中政府部门具备内部信息平台建设的目的是提高办公效率,政府部门之间的广域网互联可以提高电子政务职能水平,Internet以及中国公用多媒体网的接入则是提高政府工作透明度,更好的得到人民群众监督。

无论是政府部门具备内部信息平台建设,还是政府部门之间的广域网互联,从Web网站到网络系统,从政务职能到网上办公都需要IT系统的有力支撑,通过ITIL管理流程全面提高省级政府IT系统管理效率,保障其正常运转,使之成为真正服务于百姓的政府网站,全面提升政府信息化水平。简言之,政府行业需要全方面的IT运维解决方案,基础设施、职能服务以及网上办公等众多需要得到有效管理。

随着我国政府信息化建设高速发展,智慧城市、政务公开、三网融合、行政审批改革、政务云、民生信息化层出不穷,当这些项目蓬勃发展的同时,背后却离不开精细化和实用化的基础运维支撑。2013年,我国政府领域信息化基础设施建设投入金额占比约为55%,信息技术服务投入金额占比约为19%;2018年,我国政府领域信息化基础设施建设投入金额占比约为40%,信息技术服务投入金额占比约为29%。“管理”与“建设”比例一上一下,显示了我国政府信息化发展正处在由建设向运维转型的时期。

2013-2018年政府信息化投入金额结构占比

数据来源:公开资料整理

政府数据中心的建立对第三方IT运维管理的需求提高。随着政府数据中心的应用逐渐增多,技术变得日益复杂,政府机构开始采用外包方式代替自主运维,节省了大量的人力和物力。通过将ITIL标准引入政府机构的运维管理,不断优化政府数据中心的运维管理能力,第三方运维服务可以有效提高电子政务的服务效率和工作质量。

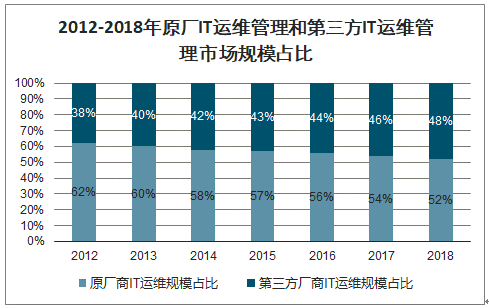

2018年第三方IT运维管理的市场规模将达到958亿元,与原厂IT运维管理市场规模差距进一步缩小。

2012-2018年原厂IT运维管理和第三方IT运维管理市场规模占比

数据来源:公开资料整理

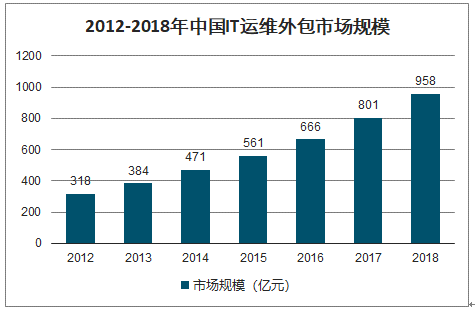

研咨询发布的《2020-2026年中国IT运维管理行业市场竞争格局及投资战略咨询报告》数据显示:2012年中国IT运维外包市场规模已达313亿元。2015年中国IT运维外包市场规模达到561亿元。到了2016年中国IT运维外包市场规模达到了666亿元,截止至2017年中国IT运维外包市场规模增长超800亿元。2012-2017年复合增长率高达20.3%。到了2018年底中国IT运维外包市场规模达到了958亿元,同比增加19.5%。

2012-2018年中国IT运维外包市场规模

数据来源:公开资料整理

第三方运维服务比重提高

IT运维管理的主体包括企业自身和原厂服务商、第三方运维服务商。企业通常会自建IT运维团队来处理简单的运维问题,而对于更加专业的问题则会交由专业的运维服务提供商来解决。目前,数据中心核心系统的运维依然以原厂服务商为主,原厂服务商中包括IBM、HP、Oracle、Dell等国际知名厂商,以及华为、浪潮、曙光、联想等国内厂商。IT国产化的大趋势导致国际厂商的垄断格局被打破,国内厂商的市场占比持续增加。

随着数据中心运维市场的深入发展,数据中心软硬件设备越来越复杂和多样化,企业更愿意接受第三方运维服务,实现跨厂商的硬件维保和软件运维服务,第三方运维服务商已经逐渐成长为和原厂服务商势均力敌的力量。以专业的数据中心运维服务为核心业务的IT服务商包括银信科技、天玑科技、新炬网络、海量数据等。这类企业在下游行业客户的布局当中各有侧重,如天玑科技重点服务于电信运营商,而银信科技则更多的面向金融行业客户提供运维服务。

监控类产品占据主导地位

在国内的ITOM领域,金融、电信等高端用户群体中“四大国际巨头”依然占据大部分的市场份额,国内的ITOM厂商则集中在大量的长尾市场中服务于中小型企业。相比国际巨头所提供的ITOM产品和服务,国内厂商在解决方案和实施落地等本地化方面具有更强的能力。

2013年的棱镜门事件让企业运维管理中潜在的信息安全问题浮出水面,对信息自主可控的要求为国内ITOM厂商在高端市场的拓展提供了绝佳的机遇。国内厂商通过积极运用新的运维技术和理念,提升自身能力,缩小与四大国际巨头的差距,加速运维国产化的趋势。

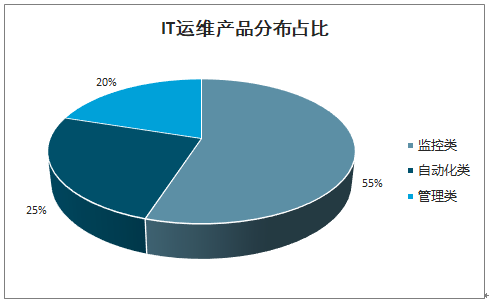

在现有的ITOM三类产品中,ITOM市场中监控类产品占据了主导地位,份额超过50%,监控类产品中又以APM和可用性&性能管理产品为重。部分统计显示,海外营业额超过20亿美元的传统大型企业中,有70%都在一定程度上使用APM。由于自动化类的产品研发成本较高,管理类工具研发周期偏长,发展仍处于较早期。

IT运维产品分布占比

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国气瓶运输车品牌份额分析:楚飞和百捷上牌量合计占比超三成[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国绿化喷洒车车型结构分析:重型货车占比高达88.5%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国换电式纯电动混凝土搅拌运输车品牌份额分析:远程上牌量占比达63.61%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2026年中国农垦行业政策、产业链、生产总值、人均生产总值、总产量、品牌建设、竞争格局及发展趋势:具备极强抗周期属性,总量中枢持续抬升[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年湖南省器材消防车市场分析:长沙市上牌量达260辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年湖北省散装饲料运输车市场分析:随州市上牌量为90辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)